本文來自格隆匯專欄:國泰君安證券研究,作者:訾猛、邱苗

核心觀點

疫情進入第三年,消費者的恐慌情緒逐漸減弱,疫情對消費行業的衝擊正在邊際弱化,隨着我國疫情防控取得積極成效、社會面正常生產生活秩序逐步恢復、企業經營逐步迴歸正常軌道,消費行業呈現企穩復甦態勢。2020年與2022年兩輪疫情疊加影響下,我國消費市場經歷一定波動,2020年大範圍封控管理對接觸性聚集性服務行業(餐飲、旅遊、酒店、零售等)形成衝擊,中小企業面臨着較大生存壓力;2022年疫情的反覆同樣導致線下商業客流受阻,居民可支配收入和消費意願出現較大下滑,4月社會消費品零售總額降至29483億元,同比下滑11.1%,消費行業再次經歷“至暗時刻”。進入6月以來,隨着上海宣佈全面解封、逐步恢復堂食,消費行業明顯回暖,多數商品銷售改善,零售及服務業態穩步增長,居民消費能力和消費意願出現邊際好轉。

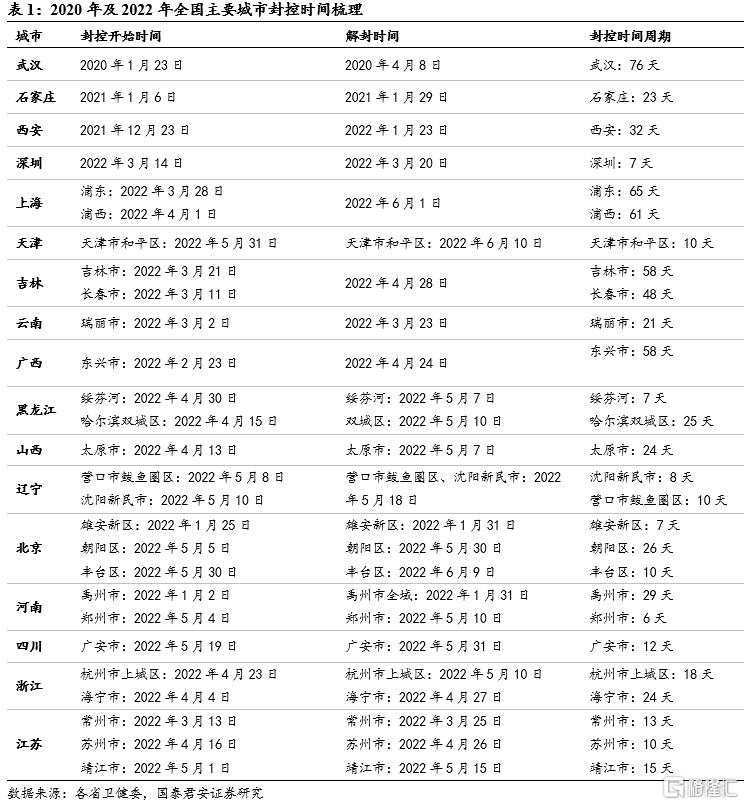

我們結合疫情嚴重程度、封城時間、線上與線下消費恢復速度,選取六大樣本城市(武漢、石家莊、西安、深圳、上海、天津),持續跟蹤全國消費市場復甦情況。在2020年及2022年兩輪疫情中,不同城市的經濟韌性與恢復速度表現各異,一些城市可以在二三十天內恢復線下商圈人流量和線上消費量,而另一些城市則遲遲無法恢復,三個月後仍徘徊在疫情前水平之下。為了儘量具有代表性,我們選取武漢、石家莊、西安、深圳、上海、天津這六大城市作為觀測樣本,跟蹤這些城市的疫情封控週期(何時開始封控、何時結束封控)、疫情封控對當地經濟增長及消費市場構成的影響等。整體而言,武漢和上海是兩輪疫情中受損最嚴重的城市,深圳恢復速度最快,石家莊、西安、天津恢復速度偏慢。

全國消費市場恢復速度如何?我們選取社零增速、居民收入增速、餐飲業增速、商圈客流、在營門店/關店/開店數量作為觀察指標:

①社零增速:社零增速反映了整體消費需求的變化趨勢,是跟蹤消費行業景氣度的最重要指標;從全國市場來看,兩輪疫情最嚴重時期居民消費需求與人均可支配收入出現下滑,拖累整體社零表現;從樣本城市來看,疫情封控週期越長(第一輪疫情封控週期最長的城市為武漢,長達76天;第二輪疫情封控週期最長的城市為上海,長達61天)、管控越嚴格的城市,社零數據下滑程度越大;進入6月之後,隨着上海宣佈全面解封和逐步恢復餐飲堂食,全國社零增速觸底反彈。

②居民收入增速:居民收入是消費需求的源泉,居民對未來收入的預期會顯著影響其消費支出金額和消費意願;從全國市場來看,疫情之前(2019年)全國居民人均可支配收入增速維持在5.8%-6.8%,疫情發生後下滑3.9%,導致消費需求邊際放緩、居民消費意願受損;從樣本城市來看,經濟實力雄厚的一線城市人均可支配收入水平較高,並且由於“底子較厚”,上海、深圳在封控期間居民收入水平依然保持正增長(即使在疫情最嚴重的2022年一季度,上海人均可支配收入依然達到22663元,同比增長5.2%),顯示一線城市富裕人羣的財富增長韌性。

③餐飲業增速:餐飲行業是我國消費市場中的重要組成部分,屬於典型的聚集性接觸性服務業,兩輪疫情中我國餐飲業面臨巨大困難,全國範圍內線下餐飲消費場所陷入停擺,許多城市的商家暫停堂食甚至外賣配送,導致餐飲品牌虧損、裁員、停業、倒閉的情況屢見不鮮,疫情最嚴重的2020年3月我國餐飲收入僅為1832億;隨着疫情得到有效控制,我國餐飲行業逐步恢復至疫情前水平,分區域來看,經濟活力突出、聚會及商務宴請需求旺盛的傳統餐飲大省(例如華東、華南、華中地區)恢復速度較快,而西南、東北地區恢復速度較慢。

④商圈客流:商圈客流是觀察消費市場景氣度的重要指標,與線下消費市場回暖程度息息相關,2020年疫情發生以來我國商圈客流經歷兩次大的波動,2020年全國商場日均客流下滑17%,2022年一季度再次下滑13%;進入6月之後,線下消費市場持續回暖,客流量探底回升;分區域來看,東北、西北地區復甦節奏較弱,華南、華東、華中、華北地區商圈客流回彈強勁,商場、百貨、超市、專賣店、餐飲等恢復營業,多個商圈展現強勁的復甦勢頭,實體消費持續升温;從重點城市來看,北京、深圳等一線城市商圈客流基本盤穩固,跌幅相比其它城市更小,快速復甦能力更強。

⑤在營門店/關店/開店數量:我們採用高德地圖POI數據、大眾點評統計數據,發現自2018年三季度以來,全國主要線下業態在營門店數量均經歷了較為明顯下滑,在疫情最嚴重時期(2020年一季度和2022年1-4月)下滑更為明顯,美食、購物、生活服務以及家居家裝行業成為重災區,隨着疫情反覆的曠日持久使得商家的經營熱情陷入谷底,線下拓店節奏明顯放緩;進入6月之後,隨着疫情防控形勢逐漸好轉,居民出行政策不斷寬鬆(通信行程卡“星號”標記已取消),線下商家的拓店情緒情況有所好轉。

全國消費市場恢復受哪些因素影響?我們認為,影響消費市場恢復節奏的因素主要包括以下四點:

①當地居民收入水平和消費能力:六大樣本城市中,上海、深圳的居民可支配收入水平明顯高於武漢、天津、石家莊和西安,這兩座城市在疫情過後恢復速度更快,核心原因在於中產及富裕人羣數量更多,其收入水平和消費能力受疫情影響較小,更能在特殊時期抵禦外部環境衝擊,疫情過後這些優質消費者在客單價和消費頻次上能夠有效拉動消費需求回暖;從商圈客流和高端消費復甦進度上也能看出,消費能力更強的一線城市高檔mall(北京SKP、北京國貿、上海恆隆廣場、上海iapm等)具有更好的客流彈性,日均客流量恢復速度更快(2021年同比增速達到17.77%,高出其它檔次商圈(中高檔、中檔、大眾化)至少6個百分點)。

②當地經濟增長和產業結構:不同城市的經濟增長情況和應對危機的能力存在顯著差異,經濟發展水平較高、能夠實現內生性增長的城市往往表現出較強的恢復韌性(東部及中部地區恢復速度明顯快於西部及東北地區,長三角城市羣和成渝城市羣明顯快於全國);與此同時,產業結構不同也會導致城市之間恢復速度存在差異,以穩健型產業(食品飲料/化學品等必需品、醫藥和信息通信技術產業)為主的城市恢復速度更快,以脆弱型產業(服裝、皮革、紡織品、家居和其它勞動密集型產業)為主的城市恢復速度較慢。

③當地促消費政策:我們統計了六大樣本城市的促消費政策,具體包括髮放購物消費券、實施新能源購車補貼、家電置換補貼等方式;從實際效果來看,每投放1元的消費券,大約可撬動2-3倍的消費需求,消費券短期刺激效果明顯;以深圳為例,深圳在兩輪疫情中通過發放消費券等方式共計撬動450億消費需求,促消費力度遠超其它城市(在深圳購買新能源汽車最高可獲得2.5萬補貼),有效促進消費回補和潛力釋放,創造了全國時間最短、效率最高、口碑最優、負影響最小的疫情防控封城記錄,消費市場恢復速度遠高於全國平均水平。

④當地居民年齡結構:人口年齡結構會對居民的消費行為產生顯著影響,老齡化程度嚴重的城市勞動力資源供給不足,進而影響社會總財富的創造和GDP長期增長活力,並且老齡化會對居民消費形成明顯的抑制作用,導致居民邊際消費傾向下降、社會消費不足;六大樣本城市中上海老齡化程度最高(60歲及以上老齡人口占比達到23.38%),深圳老齡化程度最低(60歲及以上老齡人口占比僅為5.36%),是全國“最年輕”的城市,並且近年來深圳一直保持年輕人口持續流入的態勢(2020年淨流入總人口達到1178.8萬人,首次反超上海位居全國第一),在兩輪疫情中深圳的恢復速度均快於上海。

消費市場復甦六大樣本城市

我們選取武漢、西安、天津、石家莊、深圳、上海作為六大樣本城市,跟蹤這些城市的疫情封控週期(何時開始封控、何時結束封控)、疫情封控對當地經濟增長及消費市場衝擊情況等。2020年及2022年兩輪疫情對中國經濟、社會和消費行業產生了深遠影響,中國幾乎所有的城市都實施過疫情防控措施,從工作到商業到社交,新冠疫情及防控措施改變了這些城市中居民日常生活的方方面面。我們從中選取了六個最具代表性的樣本城市,它們有的是受疫情衝擊最早的,有的是受疫情衝擊最嚴重的城市,作為統計樣本,我們持續跟蹤這些城市的疫情封控週期(何時開始封控、何時結束封控)、疫情封控對當地經濟增長及消費市場衝擊情況等。

1.武漢:2020年第一輪疫情中受衝擊最早、最嚴重的城市

封控週期(2020年1月23日-4月8日,共計76天):武漢作為2020年第一輪疫情中受衝擊最早、最嚴重的城市,於2020年1月23日正式宣佈實施封城管理(全市城市公交、地鐵、輪渡、長途客運暫停運營;機場、火車站離漢通道暫時關閉),大疫突襲,千萬級人口城市史無前例地按下“暫停鍵”,900多萬人留在這座城市之中響應配合。2020年4月8日,武漢正式宣佈解封(離漢離鄂通道管控措施正式解除),在經歷長達76天的日夜奮戰之後,武漢取得了疫情防控阻擊戰的勝利。

2.石家莊:2021年1月新冠疫情爆發,封控週期為23天

封控週期(2021年1月6日-2021年1月29日,共計23天):正當新年鐘聲尚在縈耳之際,2021年1月2日,石家莊出現首例新冠肺炎確診病例,疫情由此出現蔓延趨勢,從1月2日至2月1日累計確診865例新冠病例。為統籌疫情防控與經濟社會秩序恢復,石家莊自2021年1月29日起實施分區分級管控,控制車輛和人員跨市域流動,有效防止疫情擴散。在經歷長達23天的封控期後,石家莊於2021年1月29日正式宣佈解封,逐步實行常態化疫情防控措施,全市低風險地區居民生活逐步迴歸正常。

3.西安:2021年12月新冠疫情爆發,封控週期為32天

封控週期(2021年12月23日-2022年1月24日,共計32天):2021年即將結束之際,疫情卻在西安蔓延,根據陝西省衞健委通報,12月9日-24日西安累計確診病例達到330例。面對嚴峻的疫情態勢,西安決定於12月22日正式封城,從23日零時起,全市小區和單位實行封閉式管理、非生活必需場所停業,1300萬人口的大城市瞬間被按下暫停鍵。在經歷長達32天的封控期後,西安於2022年1月24日正式宣佈全面解封,中高風險地區全部清零,西安全域調整為低風險地區。

4.深圳:2022年3月因疫情封城7天,受影響較小的城市

封控週期(2022年3月14日-2022年3月20日,共計7天):深圳在2022年3月疫情中受到的影響相對較小,僅自2022年3月14日起封城7天,機關事業單位居家辦公、非城市保障型企業停止運營或居家辦公、停止一切非必要流動及活動措施。3月20日,深圳正式宣佈全面解封,企業、生產單位等開始恢復正常工作,巴士和地鐵全面恢復運行,居民持有48小時核酸檢測陰性證明可進出公共場所、乘坐公共交通工具,深圳創造了全國甚至全球時間最短、效率最高、口碑最優、負影響最小的疫情防控封城記錄。

5.上海:2022年第二輪疫情中受衝擊最嚴重的城市

封控週期(浦東:2022年3月28日-2022年6月1日,共計65天;浦西:2022年4月1日-2022年6月1日,共計61天):2022年3月,上海遭遇新一輪新冠肺炎疫情衝擊,隨着時間的推移和疫情的蔓延,上海每日新增感染人數逐漸變多,從3月19號新增無症狀人數492人到3月底達到4000多人,自此上海居民全面進入封控隔離狀態。在長達兩個多月的封控期中,上海投資、消費、進出口活動都受到了極大影響,2022年上半年上海地方一般公共預算收入下降超過19%,社會消費品零售總額下降16.1%,特斯拉、上汽通用、上汽大眾因零部件短缺問題遭遇較大損失。直到6月1日,上海正式宣佈全城解封,按下暫停鍵長達整整兩個月的中國經濟心臟逐漸復甦。

6.天津:受零星散發病例擾動,個別區域實施靜態管理

封控週期(和平區2022年5月31日-2022年6月10日,共計10天):5月31日零時起,天津市和平區調整全域靜態管理措施,同步調整交通管制。6月10日,天津宣佈正式解除對勸業場街南京路250號樓及院內平房防範區管理措施,和平區受本輪疫情影響增設的管控區域已全部解封。目前天津市疫情防控已經步入常態化防控,形勢穩定向好,整體疫情得到了有效控制。

全國消費市場恢復速度如何?

觀察指標1:社零增速

社會消費品零售總額增速反映了整體消費需求的變化趨勢,是跟蹤消費行業景氣度的最重要指標。從全國市場來看,2020年與2022年兩輪疫情最嚴重時期,居民消費需求與人均可支配收入出現下滑,社會服務、商貿零售、汽車、輕工等接觸性聚集性消費行業受衝擊嚴重,拖累整體社零表現。在疫情最嚴重時期全國社零數據出現較大下滑,2020年2月社零增速為-20.5%,2022年4月社零增速為-11.1%。但進入2022年6月份之後,隨着消費場景的逐步復甦(典型事件為上海6月1日宣佈全面解封、6月29日起逐步恢復餐飲堂食)和促消費政策的大規模落地,全國社零增速觸底反彈,我們預計2022年下半年有望重回5%-6%的增長中樞。

從六大樣本城市來看,疫情封控週期越長(第一輪疫情封控週期最長的城市為武漢,長達76天;第二輪疫情封控週期最長的城市為上海,長達61天)、管控越嚴格的城市,社零數據下滑程度越大。

①武漢:社零數據在疫情之前(2019年)一直維持在8.6%-9.1%的增長中樞,疫情發生後社零增速驟降40%左右(疫情最嚴重的2020年2月-4月社零增速為-42.1%、-45.7%、-41.9%,此後緩慢恢復至5月-7月的-37.9%、-34.4%、-32.4%,但依然是負增長的狀態,反映出武漢消費市場受損嚴重);2021年因為低基數效應社零出現高增長,2022年之後社零增速逐步迴歸常態(2022年2月-3月社零增速為11.0%、7.8%),第二輪疫情衝擊下2022年5月社零增速又下滑至3.5%。

②石家莊:在2020年初和2021年初遭遇兩輪疫情的影響,在2020年初,石家莊社零增速從疫情之前的8.2%-8.6%的增長中樞下滑20%左右(疫情最嚴重的2020年一季度社零增速為-19.6%,二三季度社零增速回升至-7.9%、-5.1%);在2021年初,石家莊封城23天,但因為低基數效應社零數據依然保持較高增長(一季度達到14.6%),二三季度社零增速回落至7.5%、7.1%;整體而言,石家莊在第二輪疫情中受到的影響較小,2022年一季度社零增速恢復至15.8%。

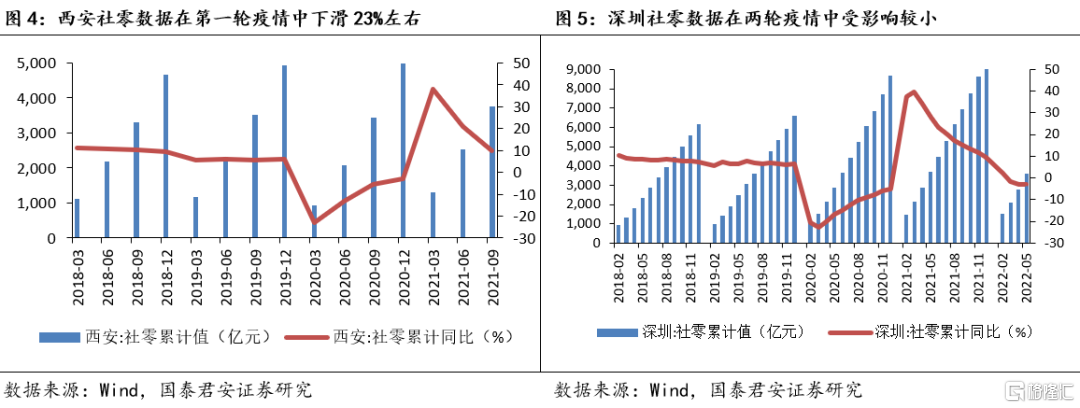

③西安:社零數據在疫情之前(2019年)一直維持在5.6%-6%的增長中樞,疫情發生之後社零增速驟降23%左右(疫情最嚴重的2020年2月-4月社零增速為-23.0%、-13%、-5.6%);雖然在2021年末再次受到疫情衝擊,但西安全年社零總額達到4963.42億元,依然取得正增長(同比增長0.8%),顯示出西安消費市場的增長韌性和增長活力。

④深圳:作為實力雄厚的一線城市,深圳近年來一直保持較快的增長速度,社零總額在疫情之前(2019年)維持在5.5%-7.5%的增長中樞,疫情發生之後下滑20%左右(疫情最嚴重的2020年2-4月社零增速為-20.5%、-22.9%、-20.1%),下半年降幅有所收窄;在2022年的第二輪疫情中,深圳受到的影響相對較小(3月僅封城7天,封城時間較短),2022年3-5月社零增速為-1.6%、-2.8%、-2.8%,影響相對可控。

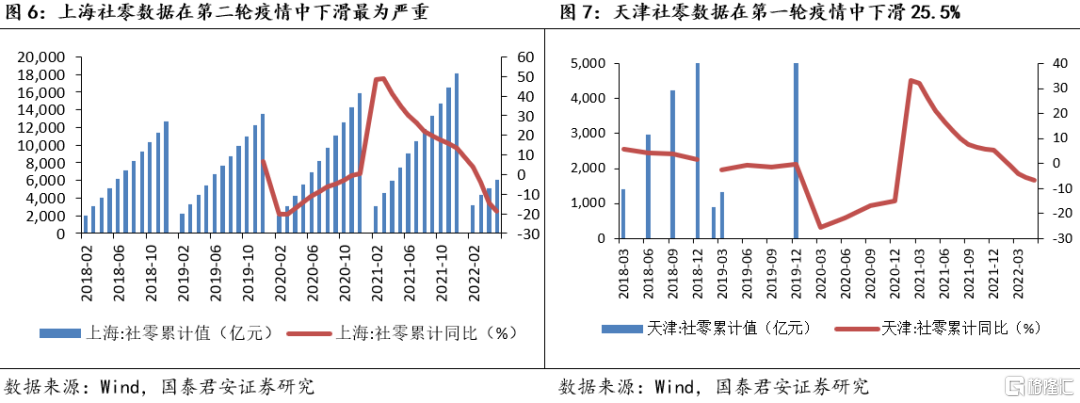

⑤上海:作為全國經濟中心、全國最大的消費城市,上海在第二輪疫情中受影響最為嚴重,浦東浦西經歷長達60余天的封控期,餐飲、旅遊、酒店等聚集性活動性服務業遭受重大沖擊,汽車、電子、芯片等供應鏈企業的生產經營活動出現停滯;2022年3月-5月上海社零數據當月同比增速為-18.9%、-48.3%、-36.5%,直到6月1日上海宣佈全面解封之後,居民日常消費和企業生產才逐步迴歸正常。

⑥天津:作為四大直轄市之一,天津近年來正在經歷經濟轉型升級,摒棄傳統的高污染重工業,轉向大力投資人工智能、生物技術等新興產業;在經濟轉型過程中,天津社零增速保持較低水平,2019年基本維持在-3%-0%的增長中樞,2020年第一輪疫情爆發時天津一季度社零增速為-25.5%、二季度社零增速為-21.7%,此後逐步企穩復甦,但在第二輪疫情衝擊下,2022年5月天津社零增速又下滑至-6.7%。

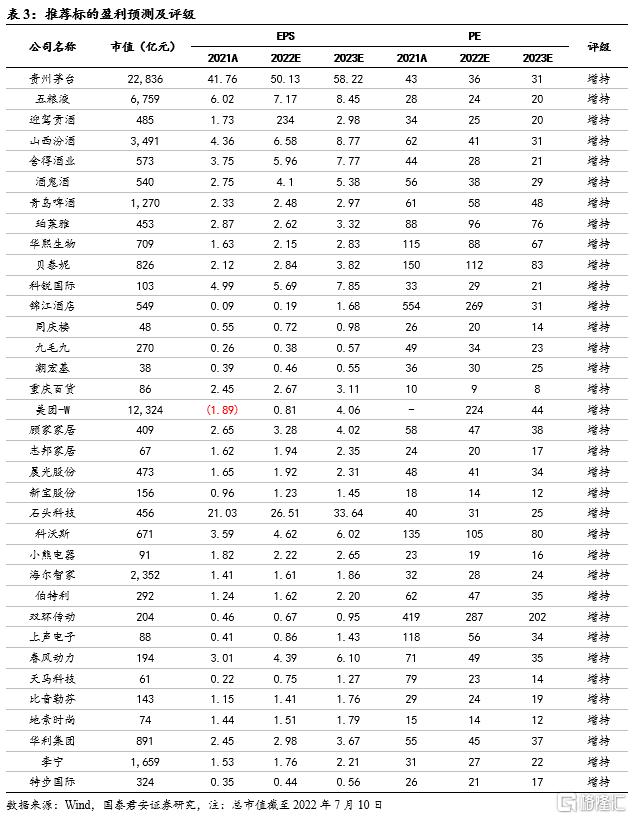

投資建議:後疫情時代全國消費市場持續復甦,社零增速、居民收入增速、餐飲業增速、商圈客流、在營門店數量等各項指標觸底回升,消費板塊已經走出此前的至暗時刻,盈利改善和估值修復共振之下板塊迎來配置良機。重點配置:業績確定性改善的食品飲料行業(白酒、啤酒、滷味等)、供給出清豬價預期改善的養殖行業、消費場景恢復及供給出清的社會服務&零售行業(尤其是酒店、餐飲、珠寶等)、購置税減免提振的汽車行業(零配件及整車)、逐步復甦的品牌服飾、受益於地產後週期的家電及輕工行業。

風險提示

①疫情影響仍然存在,經濟增長和消費復甦可能受到疫情拖累

奧密克戎毒株的傳播速度快、傳播隱祕性強,更容易造成大範圍傳播,目前上海及北京地區依然存在零星散發病例,疫情影響依然存在,未來全國經濟增長和消費復甦仍面臨一定的不確定性。

②國內政策效果不及預期,經濟及消費需求持續疲弱

目前中央各部委、各級地方政府均在大規模落地促消費政策、積極拉動內需,但促消費的政策效果存在一定不確定性,具體落地過程中難免遇到各種問題,是否能夠強力帶動經濟及消費復甦仍有待觀察。

More Content