本文来自格隆汇专栏: 李美岑投资策略,作者:李美岑 徐陈翼

核心观点

截至2022年7月13日晚21:00时,两市共有637家上市公司披露2022年中报业绩预吿,披露率约14%,预喜率65%。

板块层面:主板披露率大幅领先于双创,科创业绩负面变动占比相对较高,整体法下科创H1及Q2单季增速均大幅领先,中位数法下科创公司盈利增速仍居首位。通过整体法和中位数法交叉验证三个板块22Q2和22H1与过去三年相比均保持正增长,其中科创板景气度提升速度相对较快,主板提升速度相对较慢。整体法与中位数法下科创板的增速差异较大,反映板块内公司业绩增速差距较大。

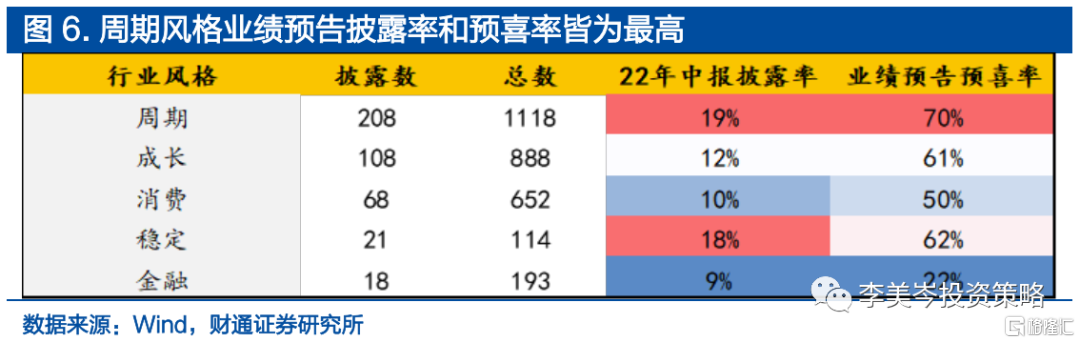

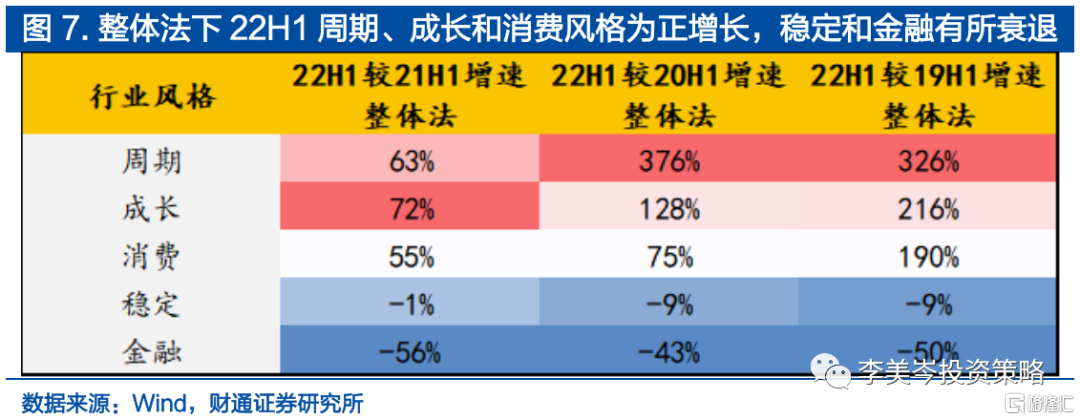

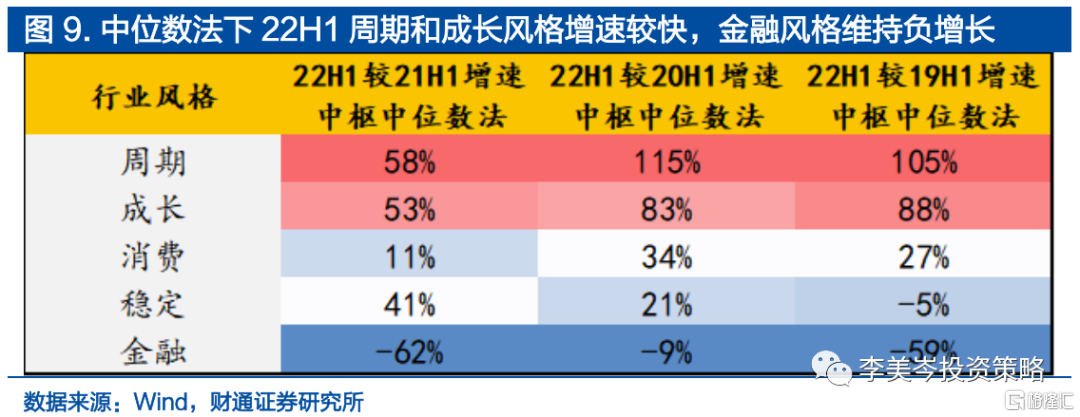

行业风格层面:成长增速高,金融仍承压。周期风格业绩预吿披露率和预喜率皆位居首位,除金融外,其它行业风格预喜率均在50%及以上。整体法下周期、成长和消费均保持良好增长,Q2单季消费增速大幅领先,中位数法下周期成长依然领先,稳定权重业绩更差,消费龙头业绩突出。

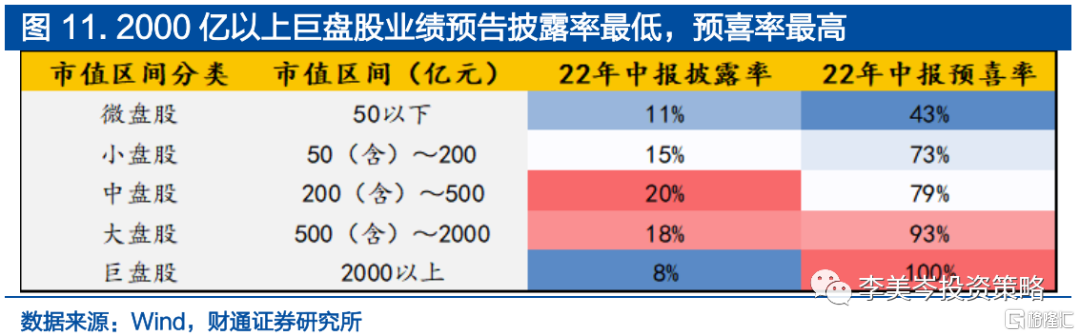

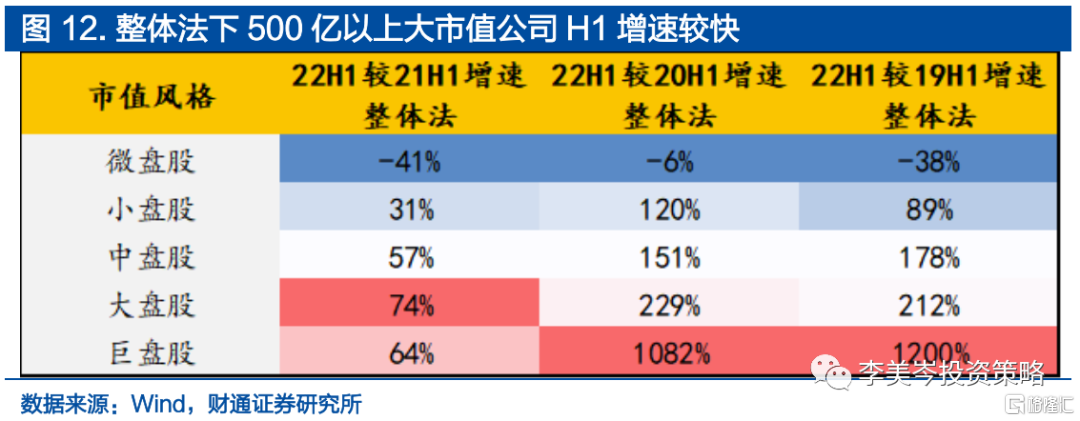

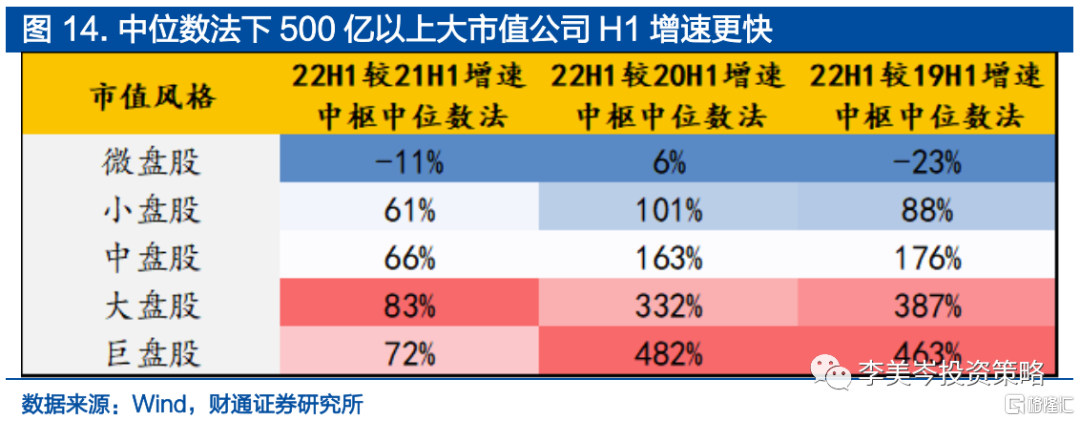

市值风格层面:中大盘股业绩披露率最高,预喜率与市值呈正相关。整体法下大盘股表现最为突出,微盘股是潜在“雷区”,中位数法下巨盘、大盘股同样最为出色。通过整体法和中位数法交叉验证:巨盘股和大盘股增速最高;微盘股增速最低,总体不及往年正常经营水平。

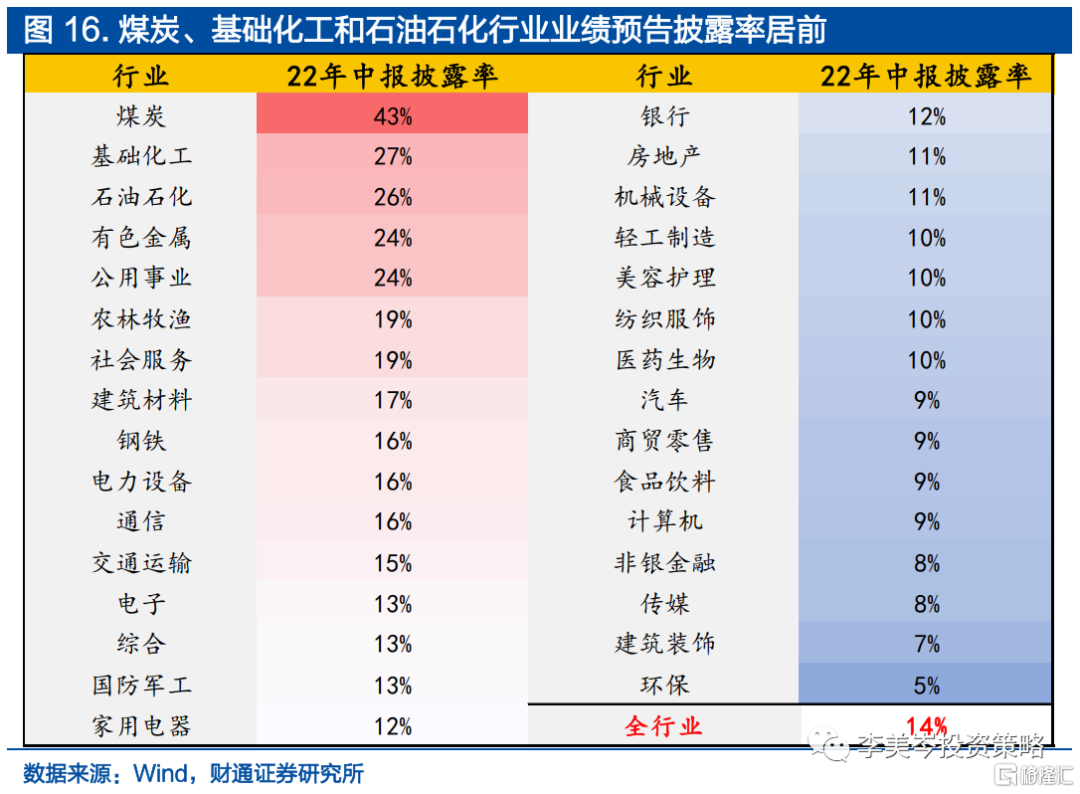

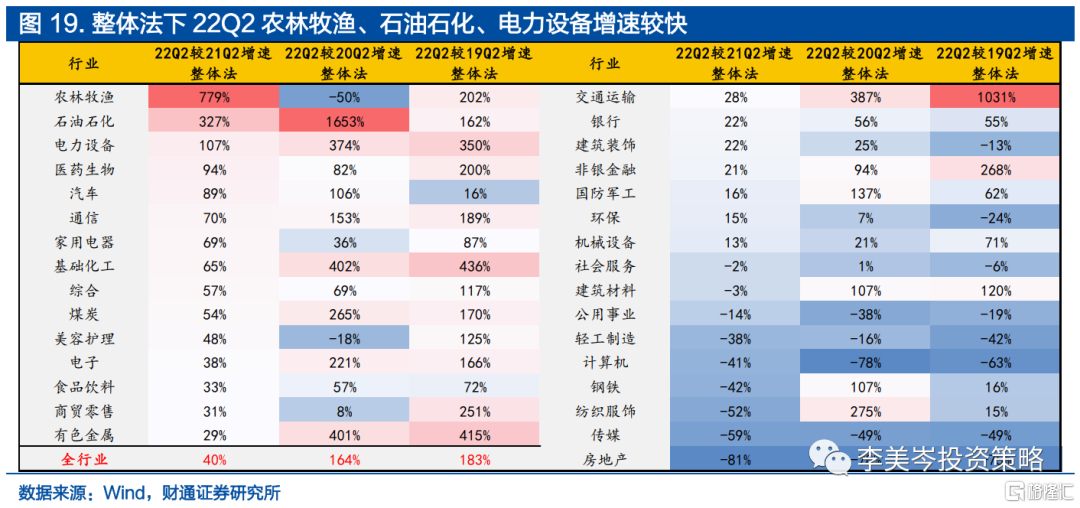

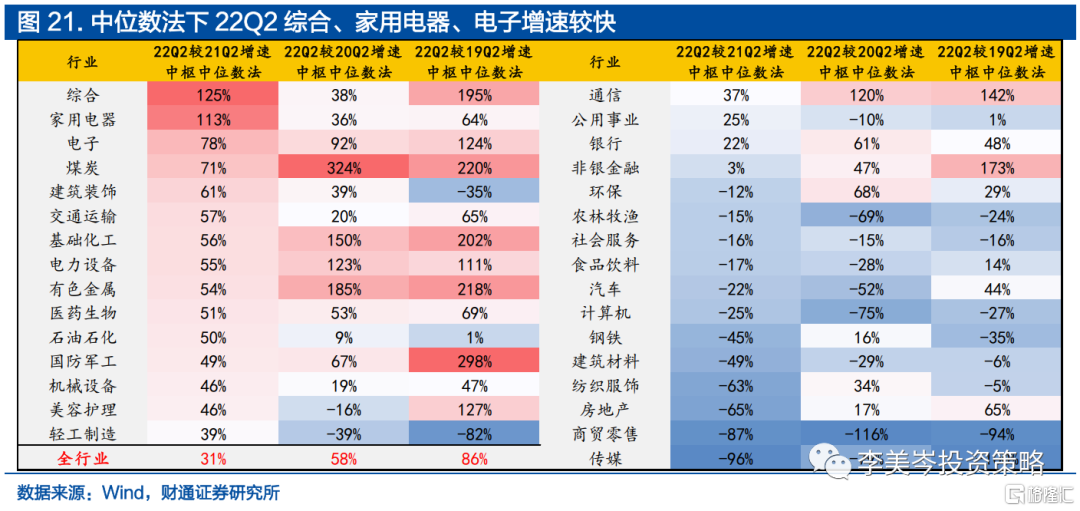

行业层面:家用电器、银行预喜率达到100%。煤炭披露率最高,家用电器、银行预喜率达到100%。整体法下石油石化、电力设备和基础化工增速较快,中位数法下综合、家用电器增速突出,传媒、房地产受损幅度最大。

我们筛选市值在200亿以上的各行业重点公司,以产业链的形式进行串联,结合业绩变动原因及中观数据,对市场关心的产业链景气度进行微观验证。

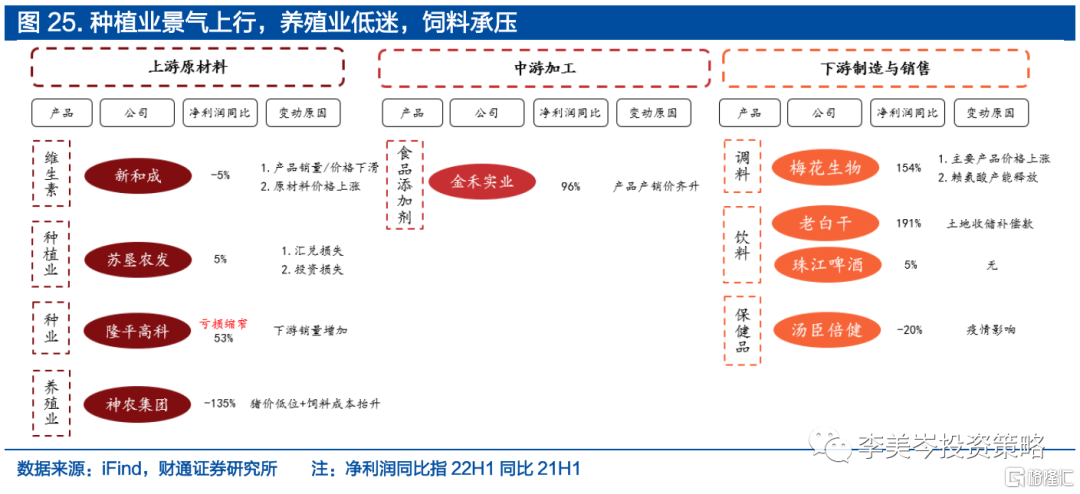

1) 食饮链:中观方面,猪周期有触底回升迹象,猪价快速上行,饲料增速下滑反应产能持续去化。龙头业绩方面,种植业业绩上行,养殖业低迷,饲料链条承压。

2) 地产链:中观方面,地产链销售、投资回暖。龙头业绩方面,上半年建材与地产开发公司业绩承压,后周期家电有亮点。

3) 光伏链:中观方面,出口、国内装机规模大幅增加。龙头业绩方面,全产业链重点公司业绩大涨。

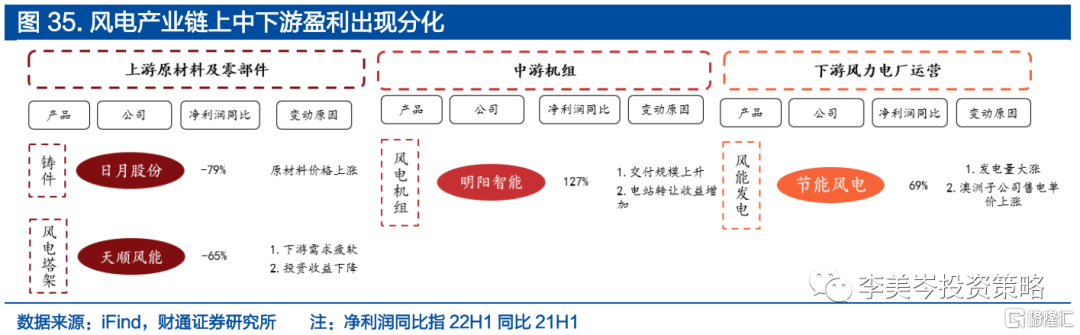

4) 风电链:中观方面,上游原材料价格持续高位,下游装机逐步恢复景气。龙头业绩方面,上中下游盈利出现分化。

5) 锂电链:中观方面,装机数据向好,中上游产品价格大多保持高位震荡。龙头业绩方面,中上游实现量利齐升,下游电池中由于各公司销售布局行业不同,盈利出现分化。

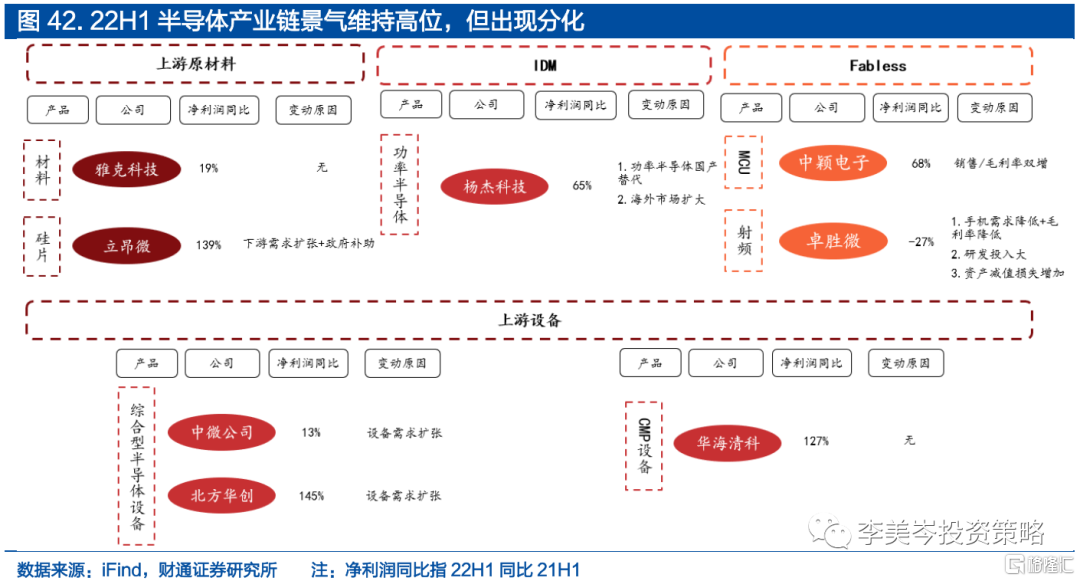

6) 半导体链:中观方面,国产替代进行时,国产龙头晶圆出货、半导体设备销售持续提升。龙头业绩方面,受益于国产替代加速,企业盈利多维持高位,但根据下游需求端出现分化。

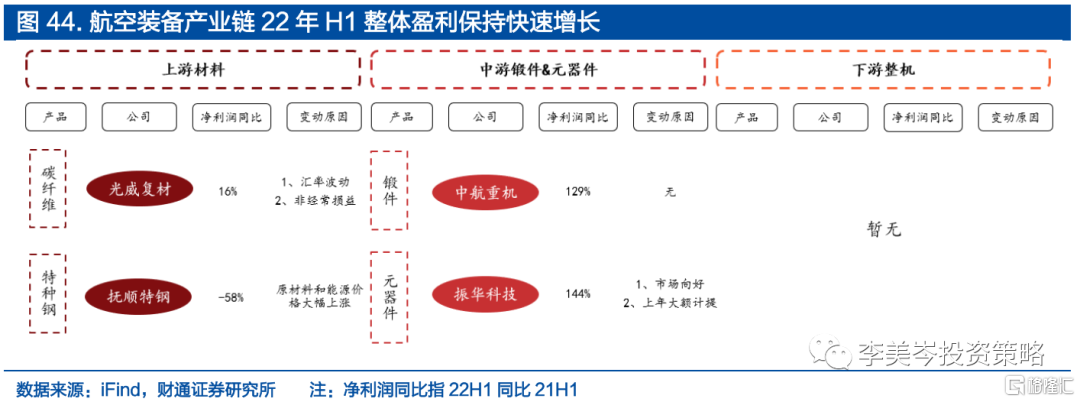

7) 航空装备链:中观方面,合同负债及预收款项验证景气度上行。龙头业绩方面,下游大额订单推动锻件、信息化公司业绩高增。

风险提示:业绩预吿并不强制披露,无法覆盖所有公司;业绩变动带有公司主观因素,提炼内容无法完整覆盖原文;实际业绩与预吿业绩并不完全一致。

截至2022年7月13日晚21:00时,两市共有637家上市公司披露2022年中报业绩预吿(已剔除2022年4月1日以来上市的新股及未实际披露盈利情况的公司),披露率约14%,预喜率65%。

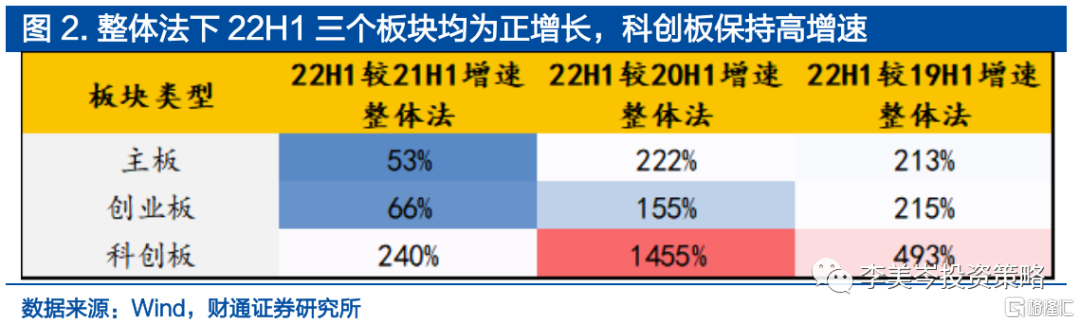

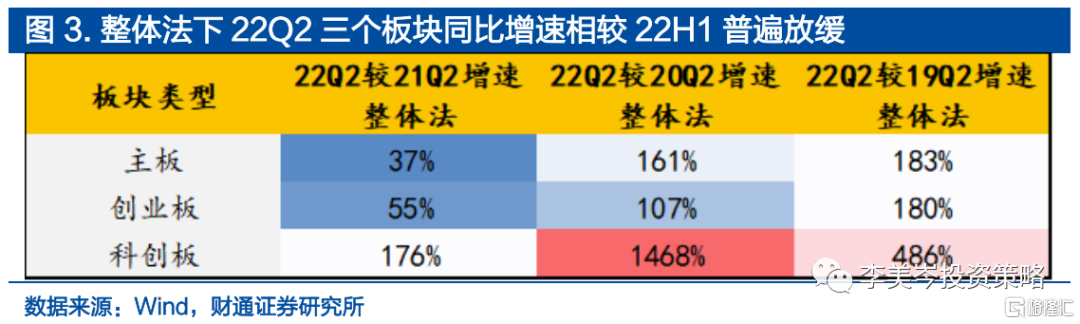

1.板块层面:科创板披露、预喜率均最低,但增速最快,内部分化大

主板披露率大幅领先于双创,科创业绩负面变动占比相对较高。披露率方面,主板最高(17%),创业板(8%)次之,科创板(2%)最低。预喜率方面,创业板(90%)最高 ,主板(82%)次之,科创板(61%)最低。

中位数法下科创公司盈利增速仍居首位。H1/Q2两个口径下,科创同比增速依然领先于主板、创业板,Q2领先幅度更大。而相较19年同期,科创板增速均达到400%+,创业板则为100%+,主板增速最慢。

通过整体法和中位数法交叉验证:三个板块22Q2和22H1与过去三年相比均保持正增长,其中科创板景气度提升速度相对较快,主板提升速度相对较慢。整体法与中位数法下科创板的增速差异较大,反映板块内公司业绩增速差距较大。

2.行业风格:成长增速高,金融仍承压

周期风格业绩预吿披露率和预喜率皆位居首位。业绩预吿披露率从高到低依次为周期(70%)、稳定(62%)、成长(61%)、消费(50%)和金融(22%)。

除金融外,其它行业风格预喜率均在50%及以上。周期(70%)预喜率最高,稳定(62%)次之,金融风格193家公司中仅4家公司预喜,预喜率仅为22%。

3.大小风格:大市值股票预喜率、增速均有更好表现

中大盘股业绩披露率最高,预喜率与市值呈正相关。200亿元至500亿元的中盘股业绩预吿披露率最高,为20%,大盘股(18%)次之。市值越大,预喜率相应越高,预喜率从高到低分别为巨盘股(100%)、大盘股(93%)、中盘股(79%)、小盘股(73%)和微盘股(43%)。

整体法下大盘股表现最为突出,微盘股是潜在“雷区”。H1/Q2两个口径下,大盘股同比业绩增速均相对较快,而微盘股则显著下滑。较19年同期,业绩增速与市值基本呈正相关。

中位数法下巨盘、大盘股同样最为出色。22H1大盘同比增速最高,为83%;22Q2疫情下巨盘韧性更加,以64%增速位列第一。较19年疫情前,业绩增速与市值正相关的规律依然成立。

通过整体法和中位数法交叉验证:巨盘股和大盘股增速最高;微盘股增速最低,总体不及往年正常经营水平。

4.行业层面:家用电器、银行预喜率达到100%

煤炭披露率最高。披露率前三分别为煤炭(43%)、基础化工(27%)、石油石化(26%),披露率后三位分别为环保(5%)、建筑装饰(7%)、传媒(8%)。

整体法下石油石化、电力设备和基础化工增速较快。H1/Q2两个口径下,石油石化和电力设备同比增速均位居前列,增速维持100%+,虽然地产链承压,但家用电器仍能有较快增速,位于增速50+梯队。农林牧渔方面,虽然H1受损幅度较大,但从Q2单季来看出现景气反转态势,单季增速高达779%。

中位数法下综合、家用电器增速突出,传媒、房地产受损幅度最大。H1/Q2两个口径下增速均位列前三的行业为综合、家用电器,综合方面主要是小微盘公司,家用电器100%+中位数增速表现突出。增速均位后三的行业为传媒、房地产,受损幅度均在60%+。

5.重点公司视角下,各产业链景气如何?

我们筛选市值在200亿以上的各行业重点公司,以产业链的形式将其进行串联,结合业绩变动原因及中观数据,对市场比较关心的产业链景气度进行微观验证。

5.1. 疫情影响退却,食饮产业链有望回暖

随着疫情影响逐步消退,食饮产业链景气度回升。5月粮油食品、饮料、烟酒社零同比增长12.3%/7.7%/3.8%,增速环比+2.3/+1.7/+10.8pct。

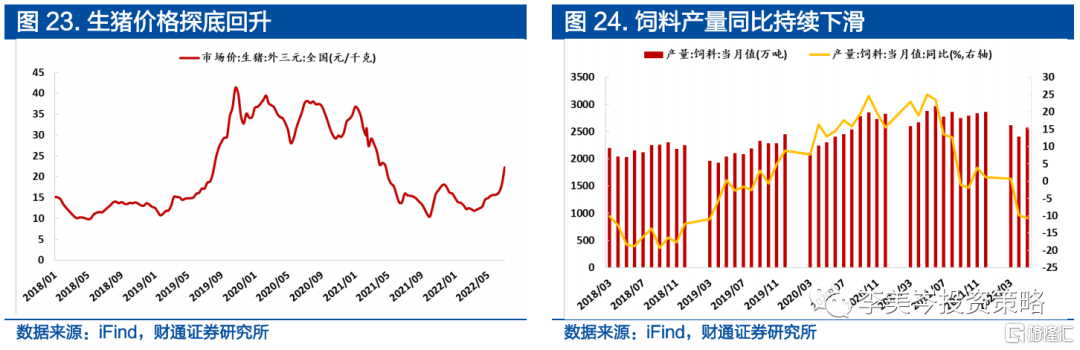

种植业景气上行,养殖业低迷,饲料承压。种植业方面苏垦农发业绩小幅上行,种业隆平高科亏损缩窄,但养殖业方面神农集团大幅亏损反应猪周期下行,下游需求不振导致维生素方面新和成销量、价格均下滑,叠加化工原材料价格上涨,盈利受到挤压。

5.2. 地产链回暖但仍承压,后周期有亮点

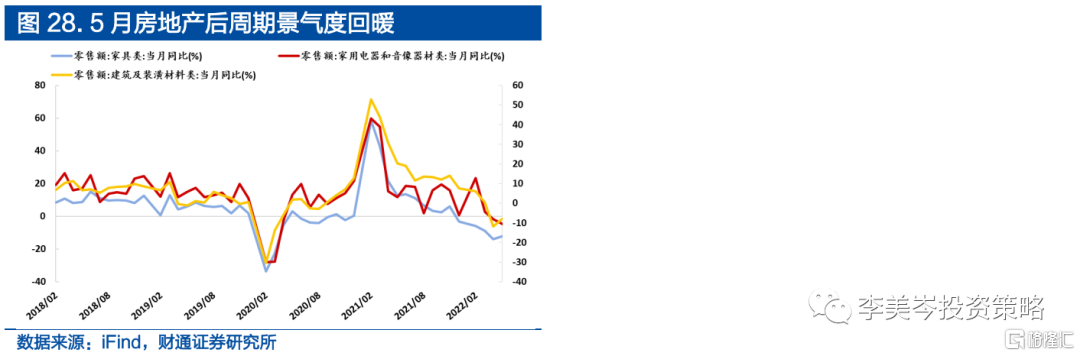

5月地产链景气度回暖。地产开发端,5月商品房销售面积达1.1亿平方米,同比下降7.8%,环比增速+2.3pct;5月房地产开发投资金额达12979亿元,同比下降31.8%,环比增速+7.2pct。原材料端,受下游需求的影响,水泥和玻璃出现旺季不旺的情况,2022年上半年水泥和玻璃价格持续下跌,7月12日全国水泥价格指数为143.13,年初至今已跌21%;6月30日,4.8/5mm浮法玻璃价格为1782元/平方,年初至今已跌15%。房地产后周期景气度略有回暖,5月家用电器、家具和建筑及建筑装潢社零同比分别为-10.2%/-12.2%/-7.8%,增速环比-2.5/+1.8/+3.9pct。

建材与地产开发公司业绩承压,后周期家电有亮点。受房地产销售走弱的影响,旺季不旺,玻璃为代表的建材量价齐跌,22年H1玻璃公司旗滨集团预计净利润同比下降51%。22年上半年,房地产市场整体走弱,叠加疫情影响开工不足,房地产开发销售公司格力地产预计净利润同比下降80%。地产后周期端,22H1黑电企业海信视像预计净利润同比增长55%,主要受益于企业高端化转型实现量利齐升以及原材料面板价格持续下探。

5.3. 光伏产业链迎来高景气,全产业链重点公司高增长

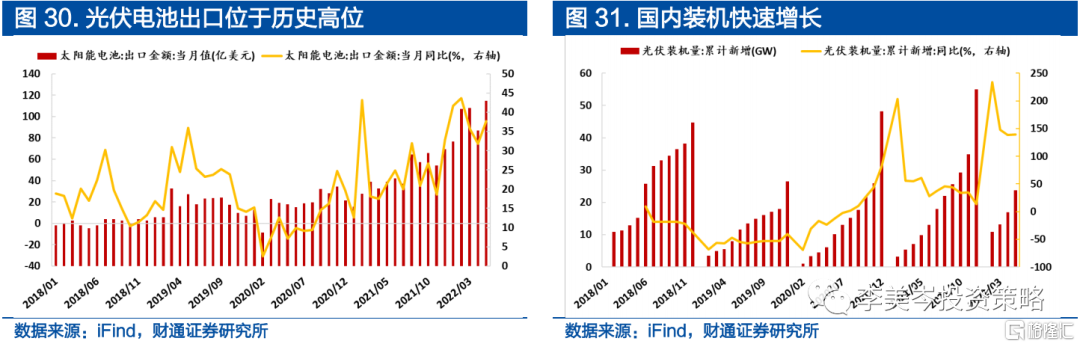

光伏产业链迎来高景气,光伏电池出口、国内装机规模大幅增加。从出口情况来看,欧洲摆脱俄罗斯能源依赖的意愿日益强烈,在欧洲施行“RepowerEU”能源计划的背景下,太阳能电池22年5月实现出口43亿美元,达到历史最高值,同比增长96%;从国内光伏新增装机容量来看,1-5月实现新装机23.71GW,同比增长139%,5月单月新增装机6.83GW,同比增长141%,环比增长86%。

光伏全产业链重点公司业绩大增。光伏产业链22年H1净利润较21年同期实现大幅增长。22年上半年,受下游需求拉动,产品价格上升,上游硅料公司大全能源预计净利润同比大幅增长340%,实现“量”“利”齐升;中游电池片公司通威股份受下游需求拉动,预计净利润同比增长313%;下游光伏发电量大涨,光伏发电公司浙江新能预计净利润同比大幅增长222%。光伏制造设备公司受益于行业扩张,盈利水平持续扩张,其中,硅片设备公司晶盛机电和电池制造设备公司迈为股份预计净利润同比增长94%/49%。

5.4. 风电产业链盈利分化,但风电景气整体回暖

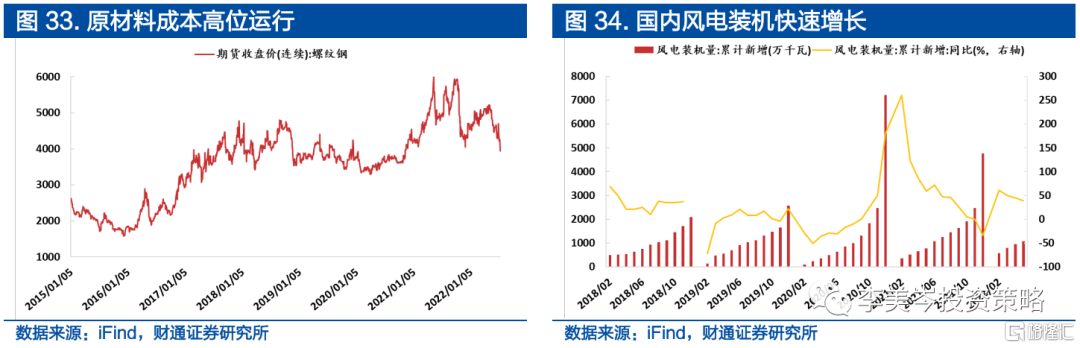

上游原材料价格持续高位,下游装机恢复景气。从上游原材料来看,自2016年螺纹钢价格上升以来,持续保持高位运行,2022年上半年螺纹钢平均价格为4820,原材料成本压力对业绩造成负面影响;从下游装机容量来看,风电行业景气度回暖,1-5月风电装机容量达10.8GW,同比增长39%。

风电产业链上中下游盈利出现分化。上游零部件受原材料价格上涨,叠加风电行业在2020年和2021年抢装之后,市场需求阶段性不足,铸件公司日月股份和风电塔架公司天顺风能预计净利润同比分别为-79%/-65%;中游风电整机交付规模上升,风电机组公司明阳智能预计净利润同比增长127%;国内发电量大涨,叠加海外电价上涨,下游风电运营公司节能风电预计净利润同比增长69%。

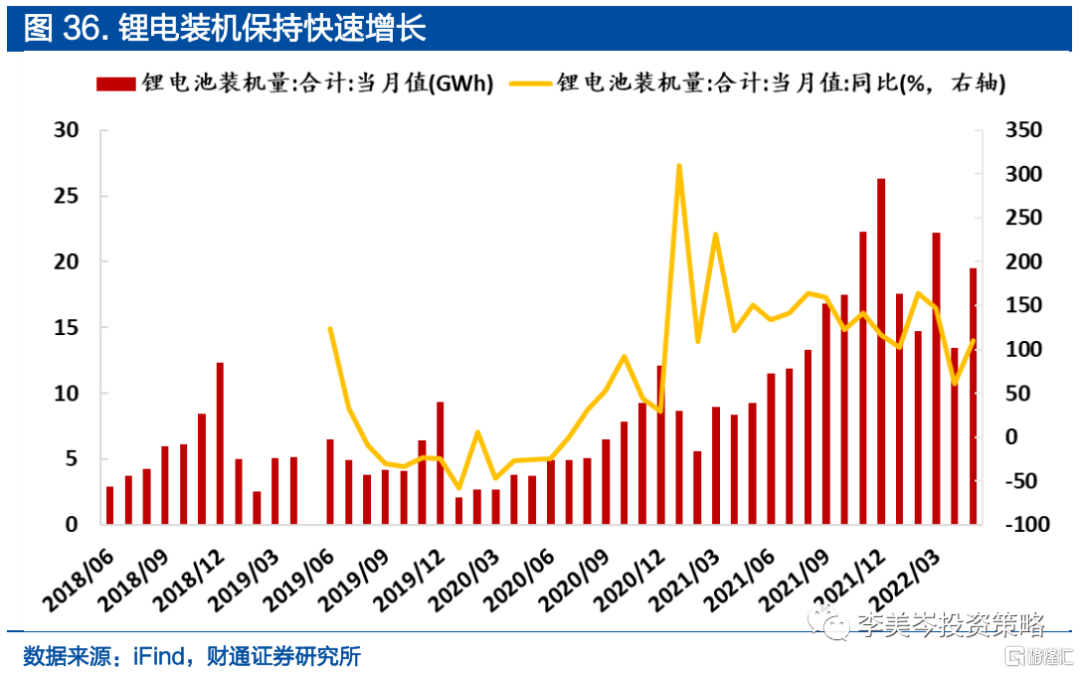

5.5.新能源产能扩张带动锂电产业链景气度回暖

锂电池装机景气度再度回升,锂电中上游产品价格大多保持高位震荡。新能源汽车产能持续扩张带动,锂电产业链下游装机稳定增长,22年5月装机19.53GW,同比增长110%,环比+50pct,行业景气度有所回暖。受益于紧俏的供需关系,上游锂盐类产品价格保持高位运行;中游辅料部分正极材料价格较为坚挺,但电解液受开工上升明显跌价。

锂电池产业链中上游22年H1盈利能力表现亮眼。上游产品售价高位运行叠加新产能投入运营,磷化工公司兴发集团、锂矿公司西藏矿业预计净利润同比增长222%/994%。中游辅料端,受益于下游需求扩张,实现量利齐升,正极公司容百科技净、负极公司普泰来、隔膜公司星源材质、电解液公司天赐材料及新宙邦预计净利润同比分别达129%/80%/236%/271%/130%。

下游电池中,由于各公司销售布局行业不同,盈利出现分化。电芯公司蔚蓝锂芯销售主要布局电动工具消费品,受全球消费品需求疲软及原材料价格上涨的影响,H1净利润仅实现同比增长3%;结构件公司科达利布局新能源汽车,受下游需求拉动,净利润同比大幅增长60%。

5.6. 半导体行业稳定增长,相关企业盈利大增

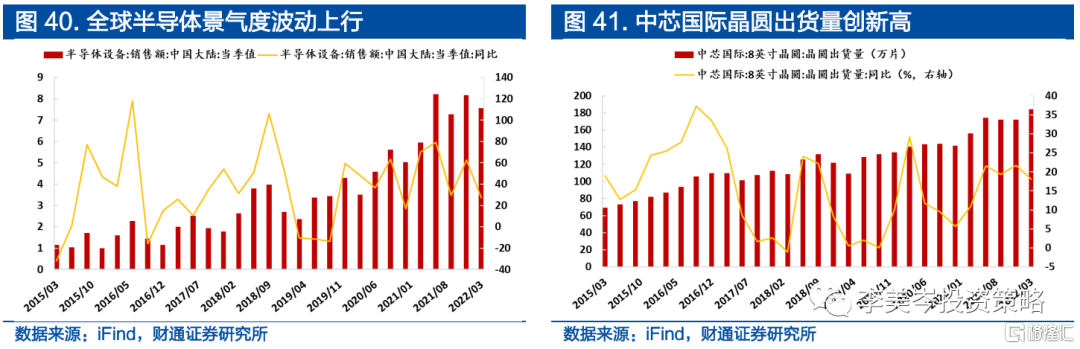

半导体国产替代进行时,国产龙头晶圆出货、半导体设备销售持续提升。22年一季度中芯国际晶圆出货量达184万片,创历史新高,同比增长18%;一季度中国大陆半导体设备销售额达76亿美元,同比增长27%,保持稳定增长。

受益于国产替代加速,半导体企业盈利维持高位,但根据下游出现分化。受国际形势影响,掀起半导体产业链各环节国产替代浪潮,并随着国产设备的投入和运营,国产设备得到验证,国产化替代实现加速。上游原材料端,受益于下游需求扩张和政府补助,硅片公司立昂微预计净利润同比增长139%。上游设备端,大型综合型半导体设备公司中微公司和北方华创受益于需求扩张,预计净利润同比增长分别为13%/145%,新上市CMP设备制造公司华海清科预计净利润同比增长127%。IDM端,功率半导体公司杨杰科技预计净利润同比增长65%,主要受益于国产化替代以及海外市场需求上涨。Fabless端,MCU中颖电子实现量利齐升,预计净利润同比增长68%;因下游手机需求疲软,射频公司卓胜微预计净利润同比-27%。

5.7. 航空装备板块业绩强劲,未来高增长可期

航空产业链景气度上行,锻件、信息化公司业绩高增。下游大额订单增加通常将带动上游预收款项、合同负债增长。22年Q1航空装备板块合同负债及预收款项达744亿元,同比增长249%,在手订单充裕;军工企业为满足生产需要向上游企业支付定金订购原材料和零部件,从而导致预付款项的增加,整机厂利好向上游传导,22年Q1预付款项达382亿元,同比增长353%。

航空装备产业链景气主要在中游得到体现。22年上半年,受益于下游需求拉动,中游锻件公司中航重机、元器件公司振华科技预计净利润同比增长129%/144%。上游方面由于需求端较为分散,因此业绩出现分化。

风险提示

业绩预吿并不强制披露,无法覆盖所有公司;业绩变动带有公司主观因素,提炼内容无法完整覆盖原文;实际业绩与预吿业绩并不完全一致。