本文来自格隆汇专栏:国金证券,作者:姚遥 胡竞楠

数据点评

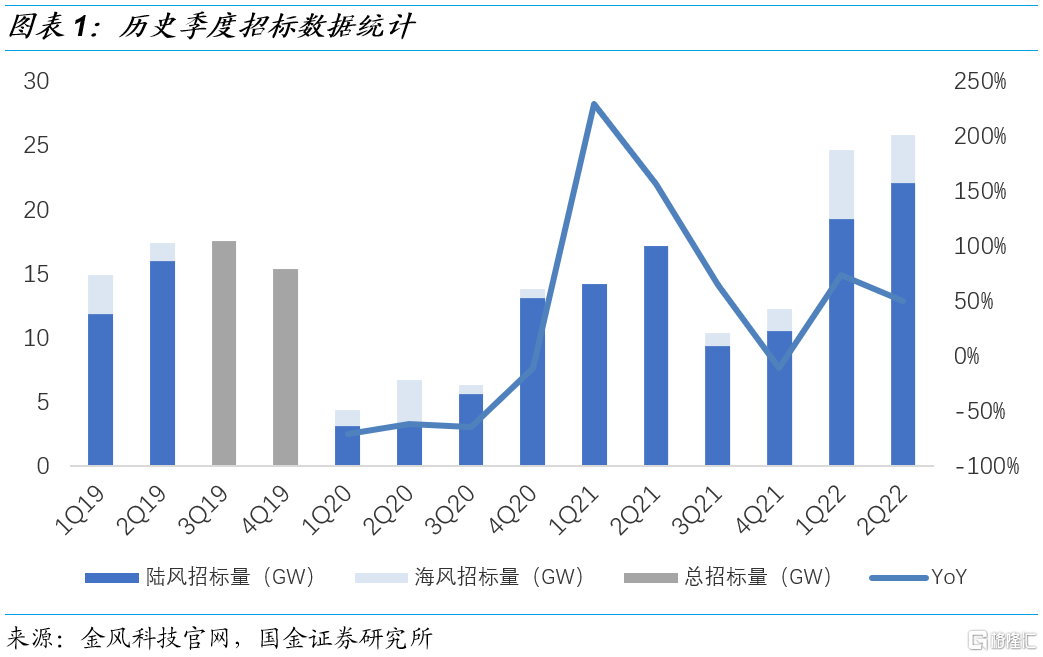

2Q22招标量环比增加+5%,创历史单季度新高。据金风科技统计,1Q22风电招标规模达24.7GW,其中海风招标5.4GW。据我们统计,2Q22风电招标规模达25.8GW,环比+5%,创历史单季度新高。其中海风招标3.7GW,陆风招标22.1GW。考虑下游业主多在上半年集中招标,下半年集中交付。预计2022年全年风电招标量可达80GW+,其中海风招标量可达15GW+。

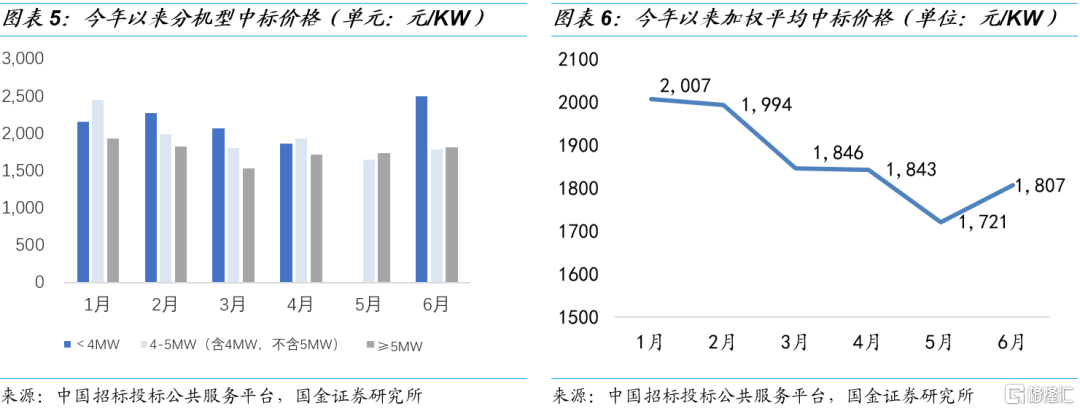

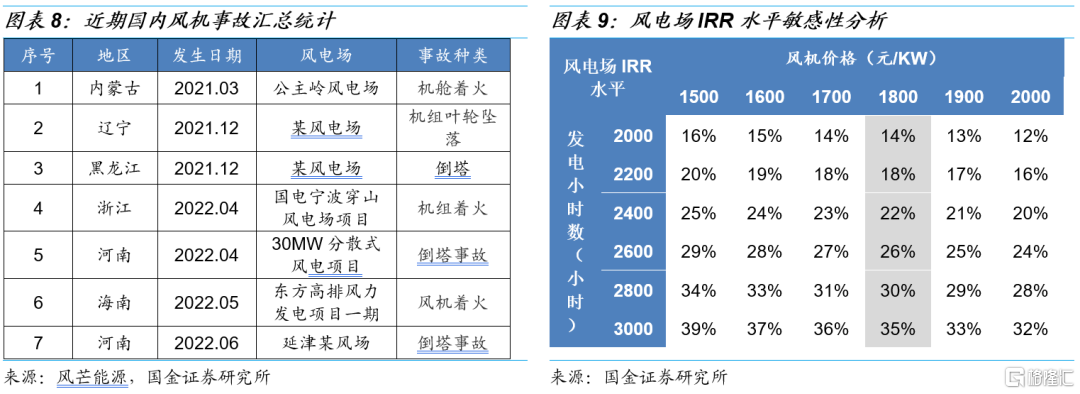

6月陆风机组价格拐点已现,2H22企稳确定性高,支撑风电制造核心产业链景气度走稳。据我们统计,1-6月陆风机组加权容量中标均价(扣除塔筒400元/KW)分别为2007元/KW、1994元/KW、1846元/KW、1843元/KW、1721元/KW、1807元/KW。6月中标均价环比提升4.99%。1-5月陆风价格持续下降主要由于现有招标部分为框架招标,除头部几家外,大量主机厂在手订单仍处于不饱和状态。我们预计2H22陆风机组招标价格企稳确定性较高,全年均价将回归1700-2000元/KW:1)随下半年业主招标量进一步释放,主机厂在手订单不饱和状况可出现改善;2)近期出现多起风电机组相关事故,当前价格水平下主机厂盈利微薄,继续降价或带来一定质量和安全风险。因此,下游业主在选择中标方时,相较于低价,将更多考虑产品、服务品质及综合实力等因素;3)下游业主现有IRR水平高。

陆风机组中标集中度提升。2019-2021年国内风机CR3集中度连续下降,2021年达47.4%。从今年上半年陆风中标规模集中度上看,金风、明阳、远景能源位列前三,CR3达到52%,行业集中度提升。

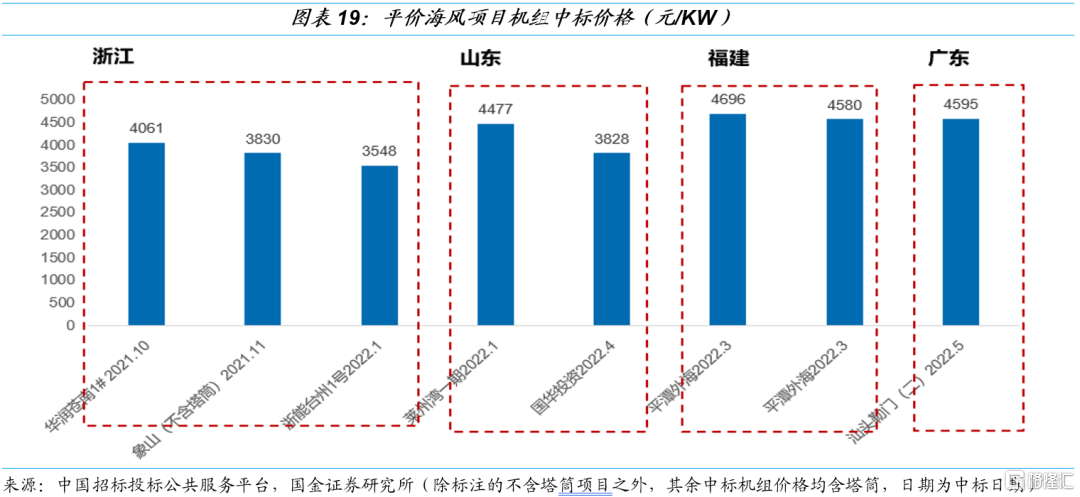

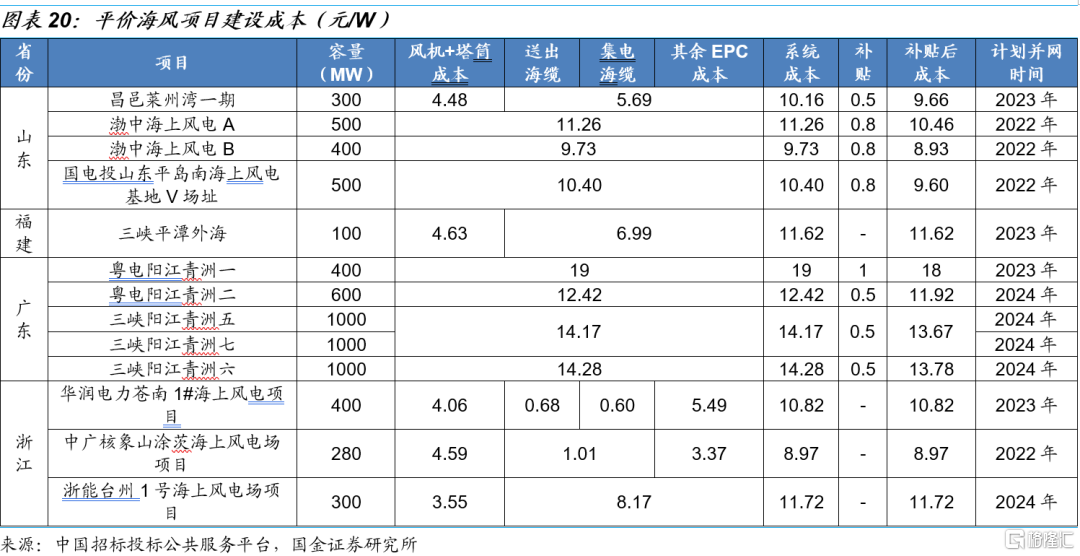

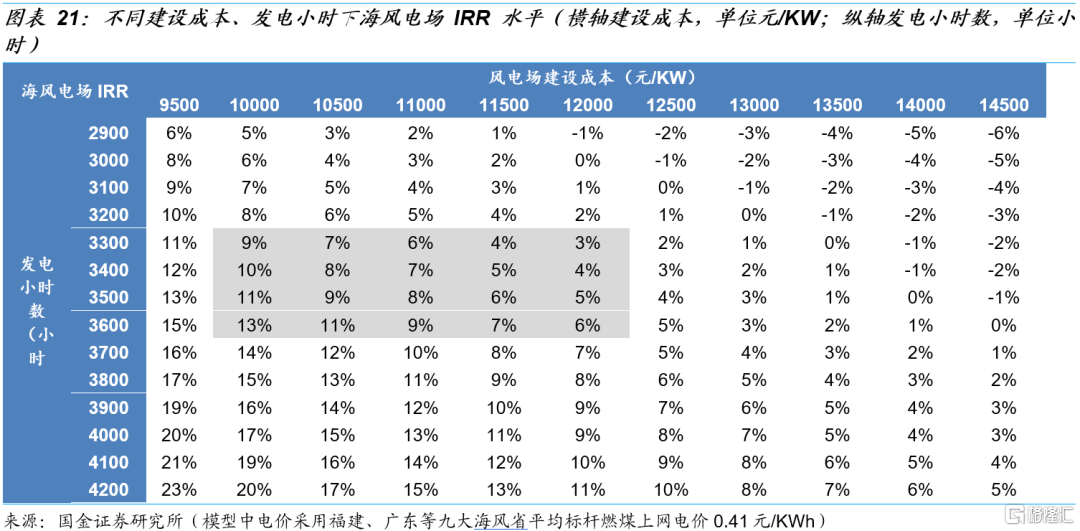

平价海风项目IRR可达6%。据我们统计,2021年起至今国内已有7个平价海风项目公布招标价格,其中含塔筒机组中标/预中标均价在4166元/KW,不含塔筒机组中标/预中标均价在3830元/KW。目前山东省海风建设成本在9-11元/W,广东在12-14元/W,浙江在9-12元/W。据测算,当建设成本在12元/W,发电利用小时数在3600小时时,IRR可达6%。

保守预计今年海缆招标量达12GW+。截至目前,今年已有4.8GW海缆项目完成招标。有1GW海缆项目正在招标。保守预计今年仍有6.3GW项目会进行招标。全年海缆招标量将达12GW+

投资建议

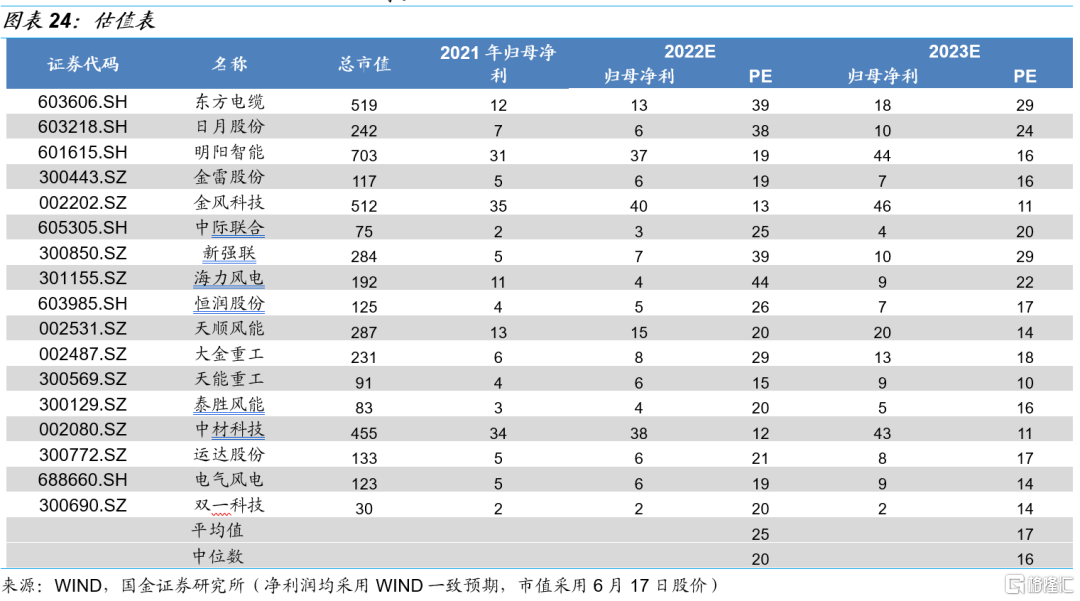

预计未来风电需求持续保持高增,叠加原材料价格大概率下行,我们主要推荐三条主线:1)海风相关产业链;2)全球供应以及国产化替代的高成长零部件;3)受益行业景气环节。重点推荐标的:东方电缆、日月股份、明阳智能、金雷股份、金风科技(完整推荐组合详见报吿正文)

风险提示:疫情反复造成全球经济复苏低于预期的风险;大宗商品价格波动风险。

1、2Q22招标创历史单季度新高

2Q22招标量环比增加+5%,创历史单季度新高。据金风科技统计,1Q22风电招标规模达24.7GW,其中海风招标5.4GW。据我们统计,2Q22风电招标规模达25.8GW,环比+5%,创历史单季度新高。其中海风招标3.7GW,陆风招标22.1GW。考虑下游业主多在上半年集中招标,下半年集中交付。预计2022年全年风电招标量可达80GW+,其中海风招标量可达15GW+。

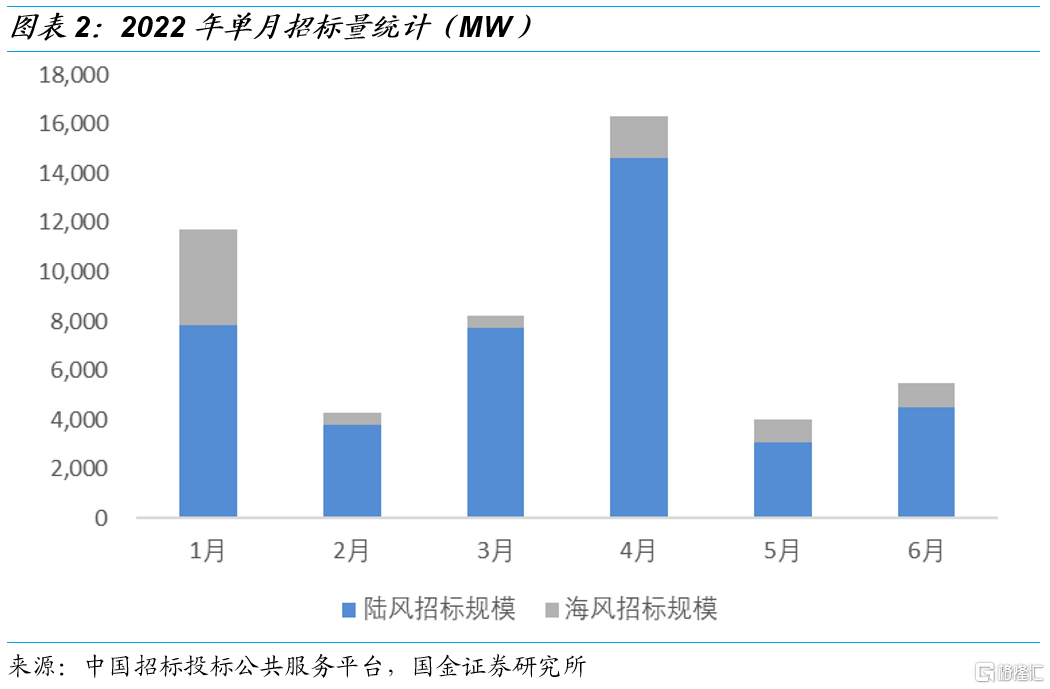

单6月招标量环比提升37%。据我们统计,4-6月风电招标量分别为16.3GW、4.0GW、5.5GW。其中6月招标量环比提升37%。

国电投开启10.5GW海风竞配集采招标。6月23日,国电投发布2022年度第三十四批集中招标,本次集采涉及11个省区,平均风速在6-7.5m/s不等,合计采购容量为10.5GW。由于该集采框架招标目前还未获得竞配,不能确认最终交付并网时间,因此暂不计入海风招标规模统计中。

2、6月陆风机组价格拐点已现,2H22陆风机组价格企稳确定性高

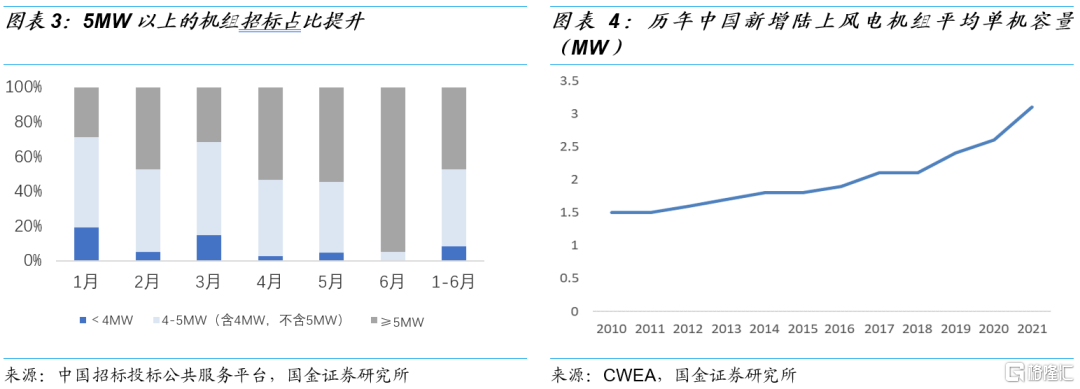

1-6月,单机容量5MW及以上的陆风机组招标占比达47%。据CWEA统计,2021年国内新增陆风机组平均单机容量为3.1MW。据我们统计,今年以来单机容量5MW及以上的陆风机组招标占比逐渐提升,截至6月末,5MW及以上的陆风机组招标占比达47%,机组招标大型化趋势明显。

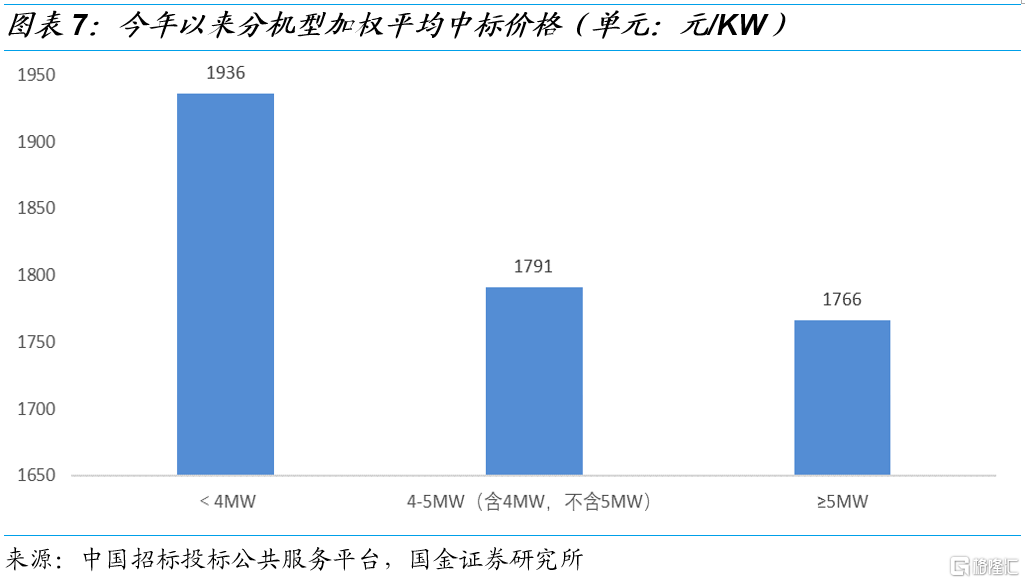

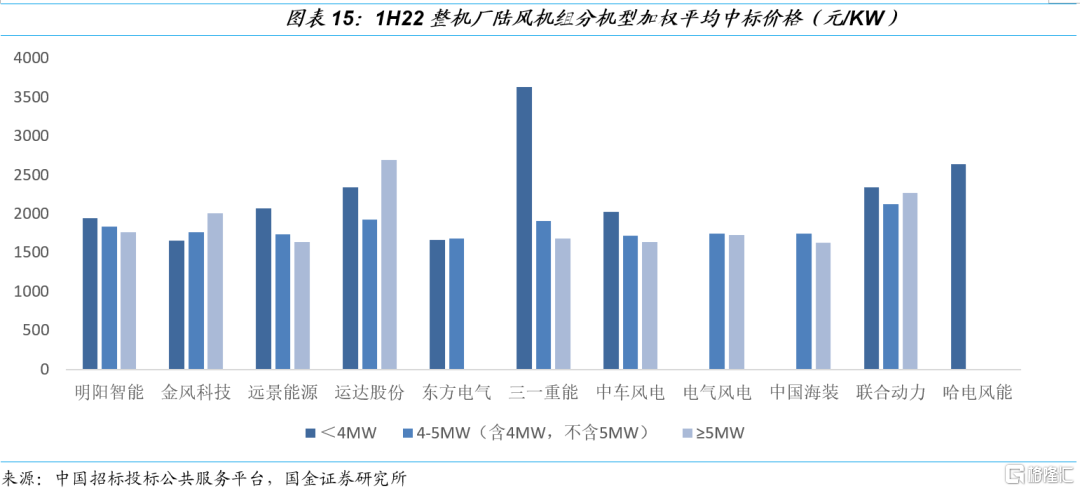

6月陆风机组价格拐点已现。据我们统计,1-6月陆风机组加权容量中标均价(扣除塔筒400元/KW)分别为2007元/KW、1994元/KW、1846元/KW、1843元/KW、1721元/KW、1807元/KW。6月中标均价环比提升4.99%。六月机组中标价格分机型统计可知,5MW及以上机组平均中标价格为1818元/KW,环比提升4.86%;4-5MW(含4MW)机组平均中标价格为1783元/KW,环比提升8.40%。

2H22陆风机组招标价格企稳确定性较高。1-5月陆风价格持续下降主要由于现有招标部分为框架招标,除头部几家外,大量主机厂在手订单仍处于不饱和状态。6月中标价格已环比提升5.07%,我们预计2H22陆风机组招标价格企稳确定性较高,全年均价将回归1700-2000元/KW:1)随下半年业主招标量进一步释放,主机厂在手订单不饱和状况可出现缓解;2)近期出现多起风电机组相关事故,当前价格水平下主机厂盈利微薄,继续降价或带来一定质量和安全风险。因此,下游业主在选择中标方时,相较于低价,将更多考虑产品、服务品质及综合实力等因素;3)下游业主IRR水平高:在现有投标价格下,下游业主IRR或可达20%+,处于较高水平。

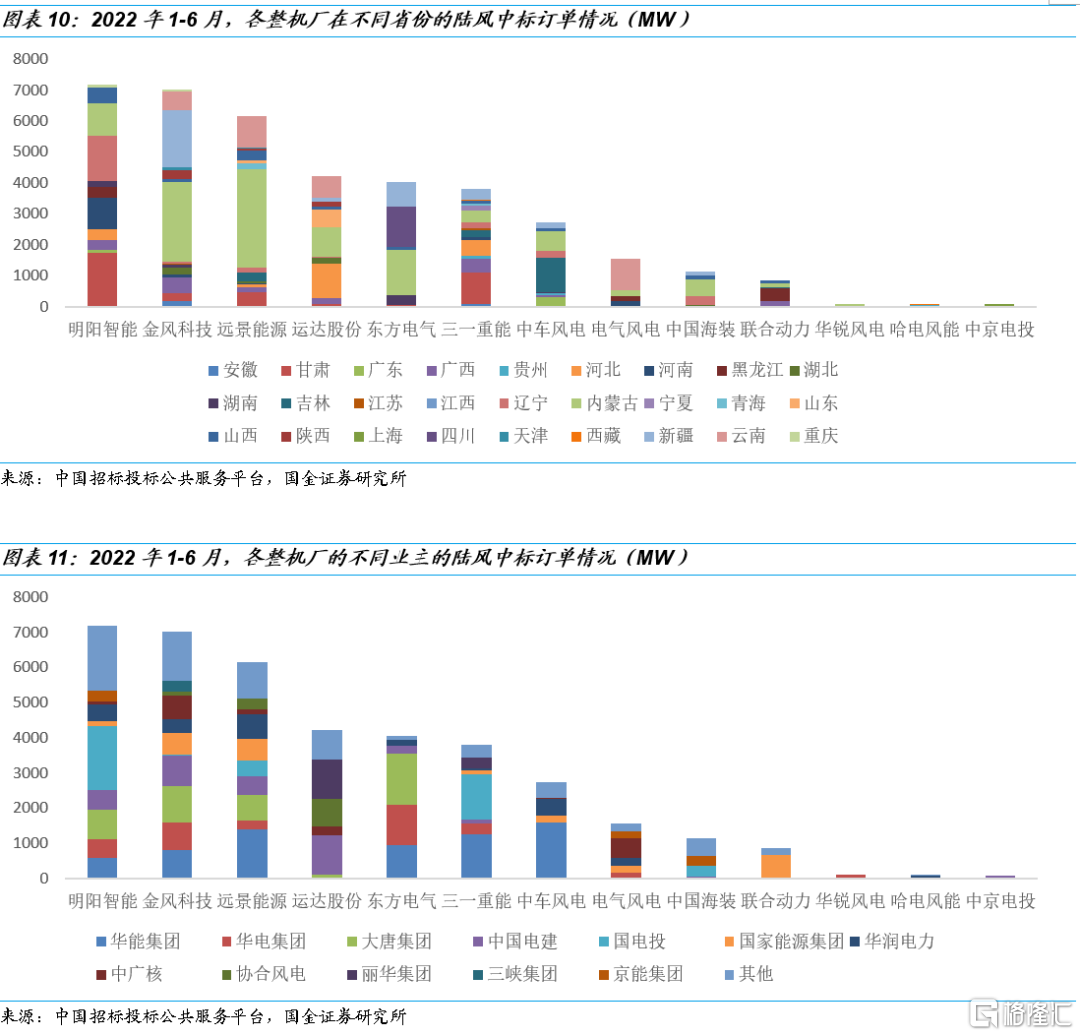

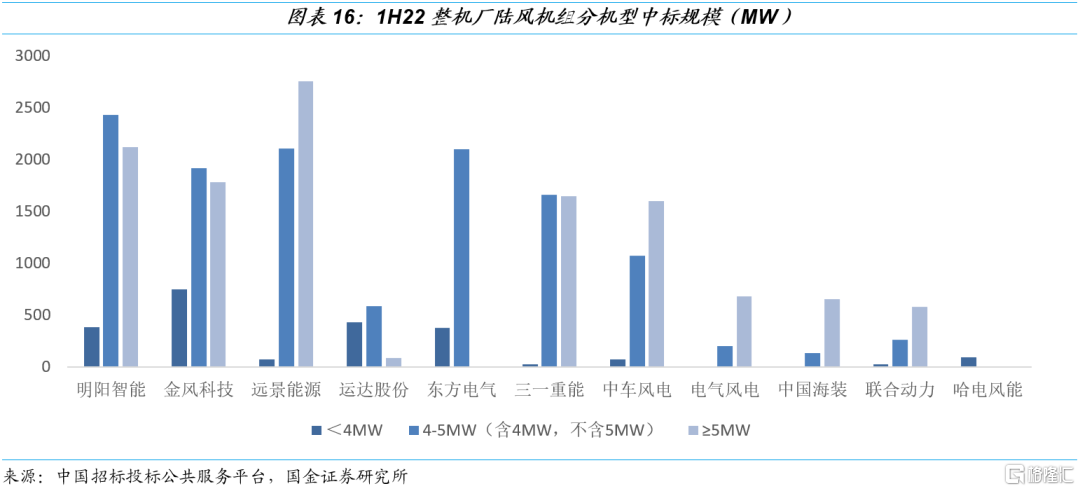

整机厂陆风机组中标规模与省份及业主无明显关联。据我们统计,2022年1-6月明阳智能、金风科技、远景能源中标规模分列前三,达7183MW、7010MW、6165MW。我们把主机厂中标规模在省份上及不同业主层面上做结构拆分,发现陆风中标规模和省份及业主之间无明显关联。

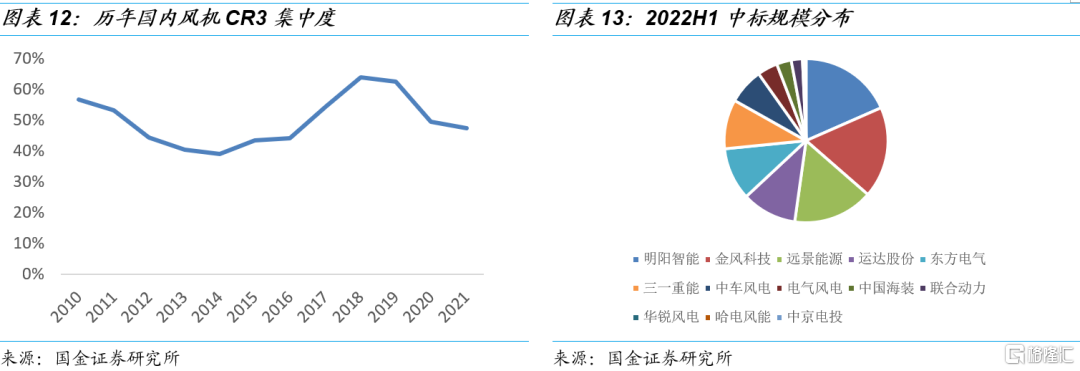

陆风机组中标集中度提升。2019-2021年国内风机龙头CR3集中度连续下降,2021年达47.4%。从今年上半年陆风中标规模集中度上看,金风、明阳、远景能源位列前三,CR3达到52%,行业集中度提升。

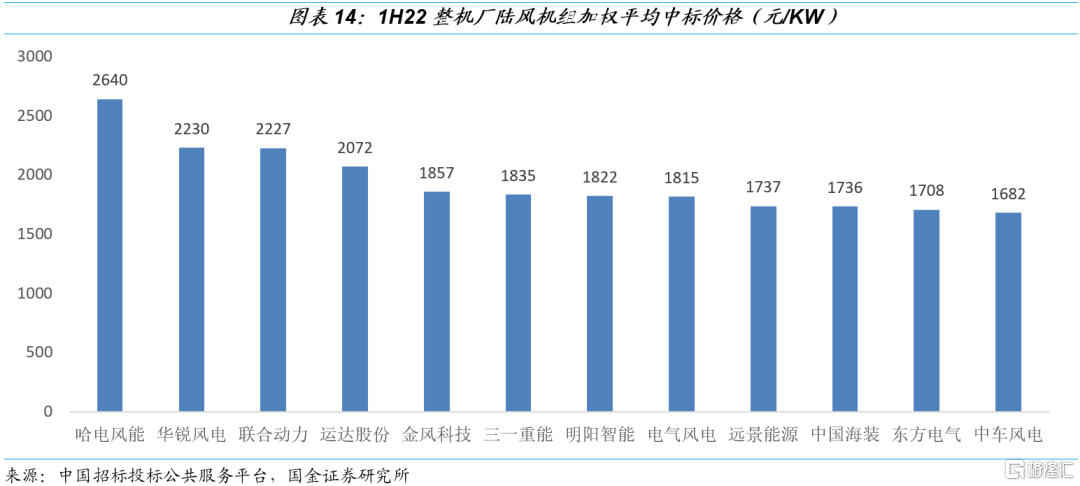

在1H22中标规模前六的整机厂中,统计加权容量平均中标价格可知,运达股份、金风科技、三一重能三家中标价格排行前三。据我们统计,在1H22中标规模前六的整机厂中,比较其加权容量平均中标价格可知,运达股份中标均价最高,达2072元/KW,金风科技、三一重能、明阳智能、远景能源、东方电气紧随其后。分机组容量统计价格时,三一重能4MW以下/运达股份5MW以上机组平均价格较高,主要原因为相关机型中标规模较小,仅达25MW/85MW,存在一定统计误差。

3、海风价格呈下降趋势,平价海风项目IRR可达6%

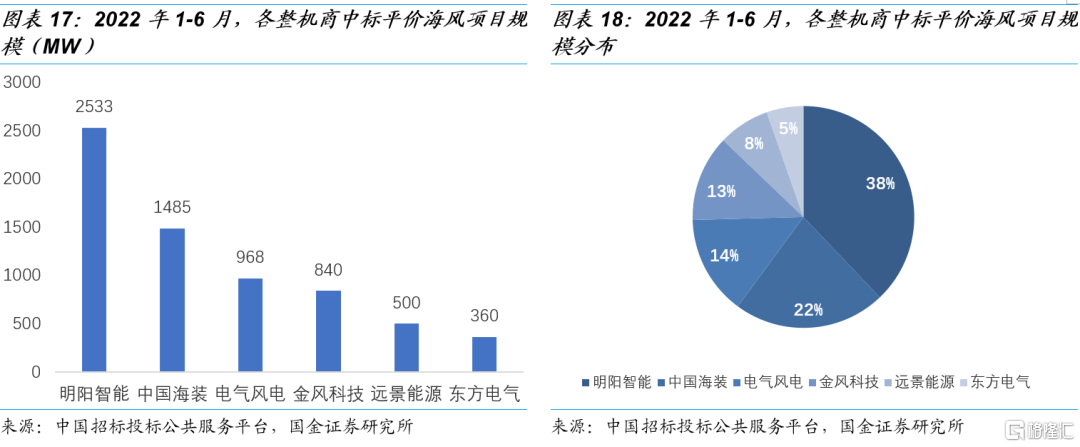

海风中标集中度高,反映相对较高的竞争壁垒。截至6月末,据我们统计,今年已有6.7GW平价海风项目公布中标整机商。明阳智能、中国海装、电气风电中标海风规模分列前三,分别为2.5GW、1.5GW、1.0GW,CR3达75%,集中度显著高于陆风。

海风机组招标价格呈下降趋势,持续驱动海风走向平价。2021年起至今国内已有7个平价海风项目公布招标价格,其中含塔筒机组中标/预中标均价在4166元/KW,不含塔筒机组中标/预中标均价在3830元/KW。

海风建设成本降幅明显,平价海风项目IRR可达6%。据CWEA统计,2020年国内海风建设成本平均为17.8元/W。据我们统计,目前山东省海风建设成本在9-11元/W,福建在12元/W(无较大参考价值,因为该项目220KV海上升压站与其他风电场共用且不含塔筒内附件,降低部分建设成本),广东在12-14元/W,浙江在9-12元/W。据测算,当建设成本在12元/W,发电利用小时数在3600小时时,IRR可达6%。

4、保守预计今年海缆招标量达12GW+

保守预计今年海缆招标量达12GW+。截至目前,今年已有4.8GW海缆项目完成招标。有1GW海缆项目正在招标。保守预计今年仍有6.3GW项目会进行招标。全年海缆招标量将达12GW+。

5、投资建议

预计未来风电需求持续保持高增,叠加原材料价格大概率下行,我们主要推荐三条主线:1)海风相关产业链:推荐东方电缆、明阳智能,关注海力风电、大金重工、电气风电;2)全球供应以及国产化替代的高成长零部件:关注日月股份、金雷股份、新强联、恒润股份;3)受益行业景气环节:推荐金风科技,关注中际联合、天顺风能、泰胜风能、中材科技、运达股份等。

6、风险提示

疫情反复造成全球经济复苏低于预期的风险:现全球疫情反复,下游需求、供应链生产、运输等多环节都会受疫情影响而滞后延迟,存在因疫情反复造成全球经济复苏低于预期的风险。

大宗商品价格波动风险:近期受疫情等多方影响,大宗商品价格呈明显不确定性,有一定概率继续上升,会对风电产业链造成不利影响。