作者 | GS Analytics

数据支持 | 勾股大数据(www.gogudata.com)

自2021年9月以来,Meta(Facebook母公司)股价已经从384美元的历史高点回调了50%以上。Meta一直面临着各种各样的逆风,比如来自新一代社交媒体公司的激烈竞争(Snap、Tiktok...),苹果隐私新政带来的收入损失,以及俄乌冲突的影响。

此外,Snap最近警吿通货膨胀导致在线广吿需求低迷(5月24日股价跌幅高达-43%),以及随着经济重新开放,消费转向线下营销。总之,未来几个季度大环境对以广吿为营收来源的社交平台来说,仍是逆风。

01 逆风

22Q1,Meta的平均DAU(日活跃用户)和MAU(月活跃用户)分别达到28.7亿和36.4亿。由于俄罗斯入侵乌克兰始于2月下旬,其后果可能会持续到第二季度。因此,Q2 2022年的活跃用户数量很可能下降。

除了与战争相关的不利因素,该公司还持续受到iOS隐私政策变化的负面影响。尽管这一损失难以量化,公司预计22财年的销售损失约为100亿美元。当然,这最终取决于用户对新提示的反应,以及他们是否同意第三方应用程序收集数据和跟踪活动。

就参与度而言,短视频的增长趋势明显,并正在取代要闻和故事——Reels已经占据了人们在Instagram上花费时间的20%以上,视频占据了人们在Faceboook花费时间的50 %。消费者有向Reels进一步迁移的趋势,然而Reels并未完全货币化/变现,这也就意味着Meta将在这个过程中至少面临短期损失。

此外,不断上升的通货膨胀对广吿收入产生不利影响。前不久,Snap就未来几个季度低迷的广吿需求环境向投资者发出了警吿,当日股价大跌43%。随着经济活动的恢复,一些广吿客户的分配也正在转向线下广吿,这将使得Meta将在整个22财年更加艰难。

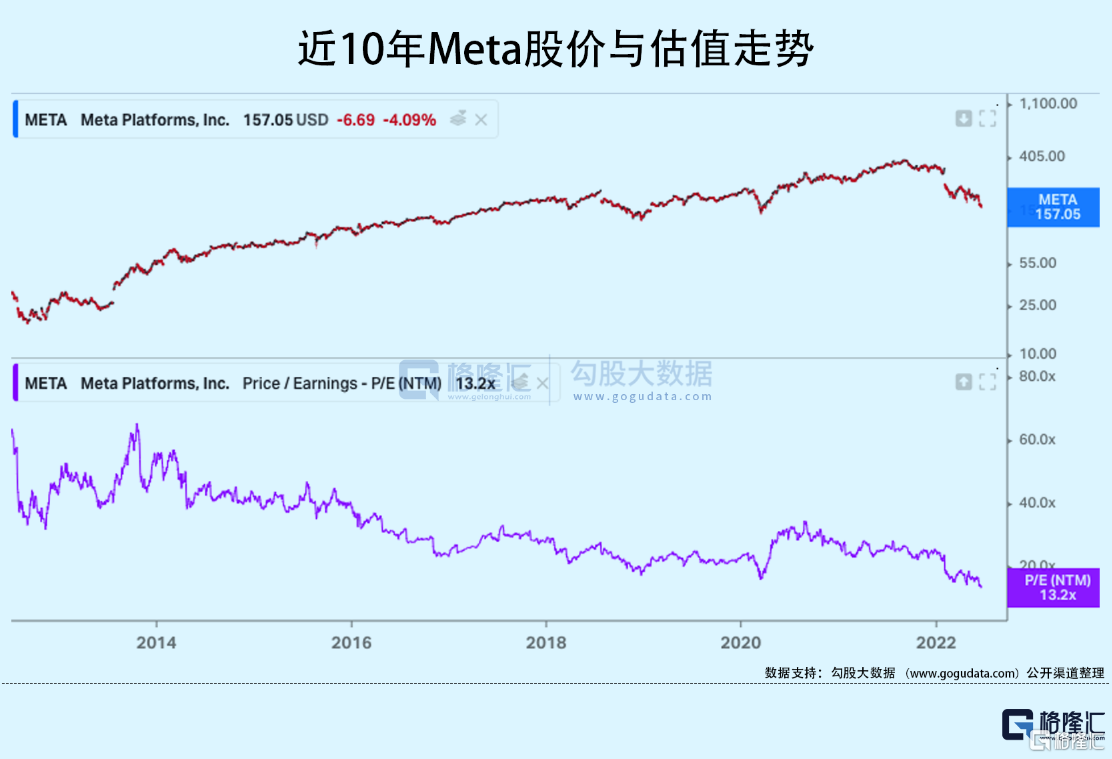

Meta的股价已经历大幅回撤,并且按市场共识NTM PE已跌至13.2x,但我认为短期仍有下跌空间,因为在线广吿的压力在短期内难以看到好转。近期公司的主要管理人员之一Sheryl Sandberg离职,进一步加剧了该公司的困境。

02 元宇宙的远景

Meta上季度的财报显示,营收279.1亿美元,低于282亿美元的共识预期。然而,由于利润率高于预期,EPS 2.74美元超过了分析师预期的2.56美元。

成本方面,收入成本增加了17%,主要是由于核心基础设施投资、对合作伙伴的支付以及内容相关成本的增长。研发成本大幅增长了48%,原因是雇佣员工以支持应用程序家族和现实实验室(Reality Lab)。营销成本增长了16%,由于法律和员工相关成本,行政成本大幅增长了45%。

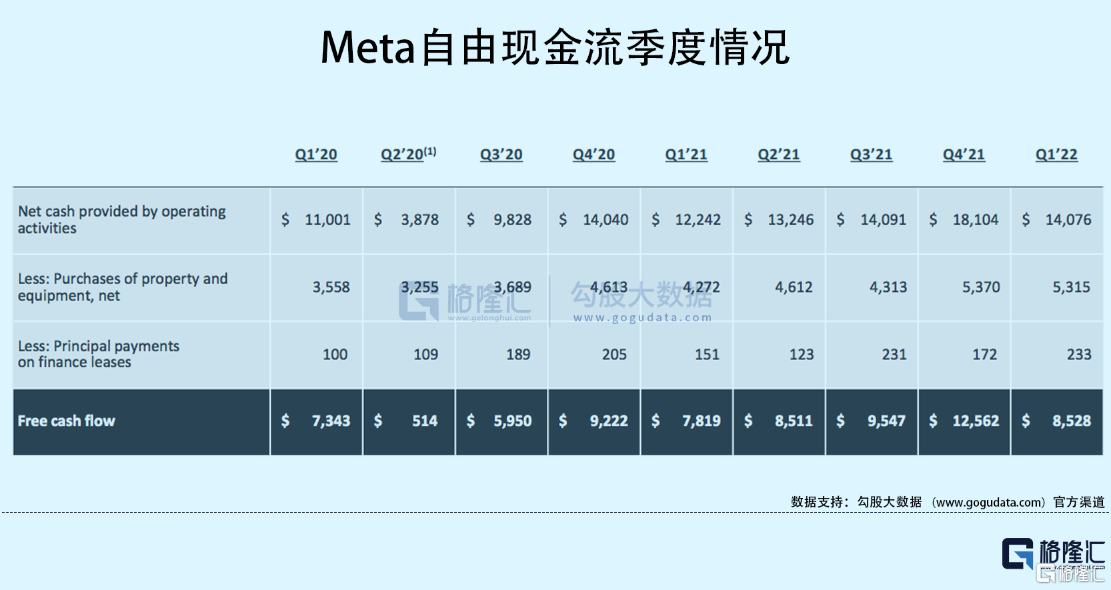

经营利润与21Q1的113亿美元相比,下降了约25%,至85.2亿美元。净利润从去年同期的95亿美元降至74.6亿美元,降幅约为21%。自由现金流虽然从去年同期78亿美元增长至85亿美元,但可以看到环比出现大幅下降,21Q4为125亿美元。

虽然现在估值已经很低,但这样的财务模型不免让投资者仍然望而却步。

不过从更长远的角度来看,也有一些积极的发展:新的跨大西洋数据隐私框架允许数据在欧美自由流动;Meta在机器学习和人工智能方面的投资,能够提高数据分析效率,有助于在一定程度上减轻iOS隐私政策变化的影响。

对于Reels来说,商业变现潜力可开发的空间仍不小,值得适当期待。

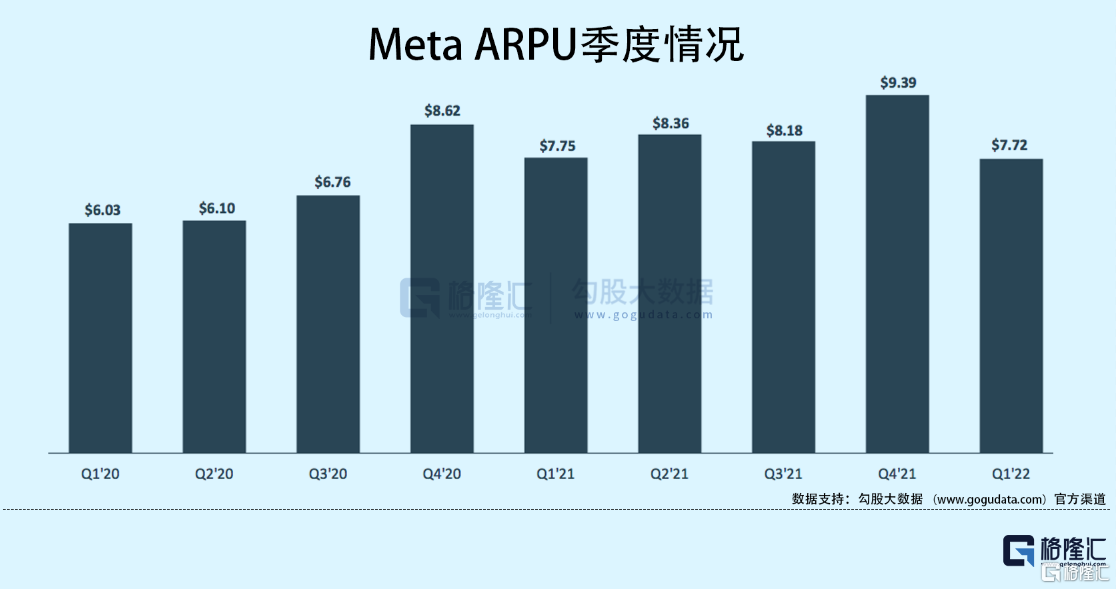

活跃用户方面,虽然增长的天花板已现,但基数已达到DAU 28.7亿(同比增长6%,环比增长1.7%),MAU 36.4亿(同比增长6%,环比增长1.4%)。这样庞大的用户基数或多或少意味着,瘦死的骆驼比马大吧,虽然ARPU(平均用户营收)趋势不那么好——

ARPU在22年第一季度7.72美元,和去年同期7.75美元基本持平,但可以看到环比出现了明显的下滑。虽然一般第四季度广吿商会加大支出以应对假日购物狂潮,即提升基数导致Q1环比下滑,但可以看到今年Q1环比下滑幅度显著高于去年同期。

那么现在问题在于,元宇宙能救小扎吗?

Meta有雄心勃勃的长期增长计划,尤其是其“元宇宙”项目。小扎设想将“元宇宙”作为一种创新的媒介,让人们通过虚拟现实生态系统进行全球互动,并投入巨资将这一想法变为现实。

战略规划上也比较清晰——从应用程序家族中获得足够的运营收入/现金流增长,以输血现实实验室(元宇宙项目)的增长。截至上个季度,现实实验室的总运营亏损达到惊人的29亿美元,烧钱能力令人咋舌。

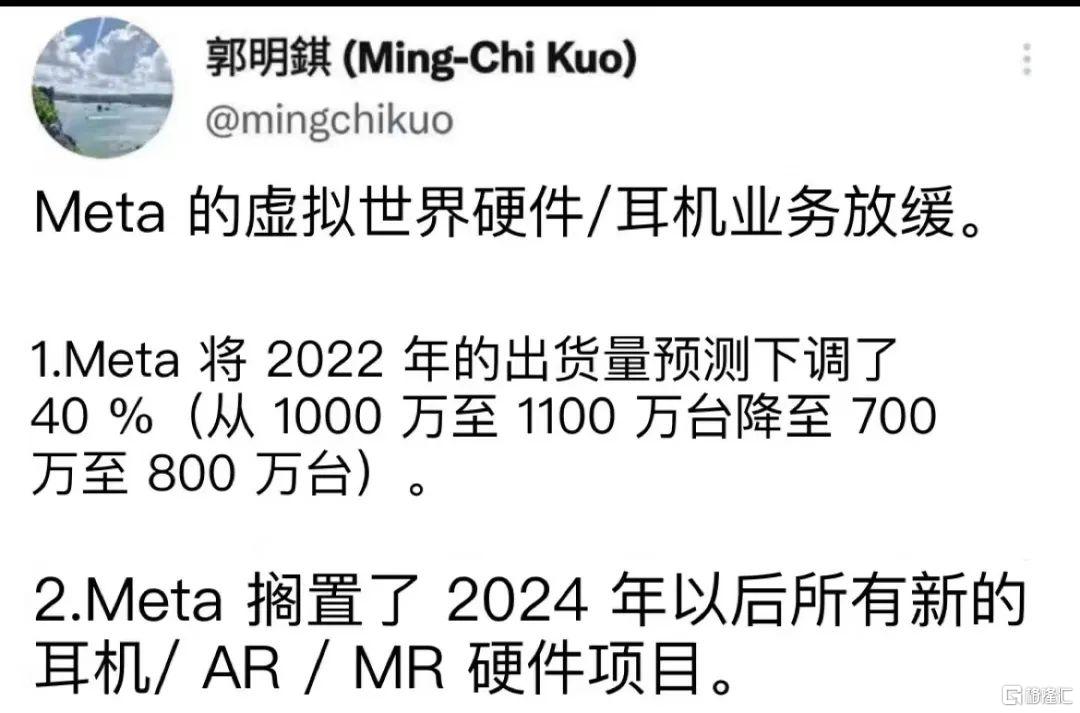

虽然元宇宙有可能成为一个长期的增长引擎,但这需要比较长的时间来酝酿,很多事情都需要保持观察。并且不幸的是,今天又传来一个坏消息——

硬件领域知名分析师郭明琪发推称,Meta将22年出货量预测下调了40%,并且搁置24年以后新的耳机/AR/MR项目(歌尔也因此大跌)。也许,Meta在硬件方面面临着比想象中大得多的阻力。从现有情况来看,小扎要渡过这一劫,很不乐观。

03 结语

下面是一组令人唏嘘的数据。

可以直观看到,在一众Web2代表公司中,Meta的PE不管是22年还是23年预期,都低了不止一个档次。

然而,市场看的,不是估值,而是业务基本面。

如前文所述,由于激烈竞争、iOS隐私政策变化、宏观环境等多重逆风,Meta的关键指标无论是MAU,还是财务,都面临着持续向下的压力。这也就意味着现在的低估,可能会长期存在。

那么,Meta还会有转机吗?或许还是有的,只是从投资的角度上看,仍需要更加理性,尤其是在现在泥沙俱下的大环境下。从个人多年投资科技股的经验来看,最好是看到新产品/业务有明显转机的时候再进场不迟。