據格隆匯新股瞭解,蘇州昊帆生物股份有限公司(以下簡稱“昊帆生物”)日前再度遞交上市招股説明書,擬登陸創業板,民生證券為其保薦人。

昊帆生物成立於2003年,是一家專注於多肽合成試劑的研發、生產與銷售的公司。此次上市,公司擬公開發行不超過2700萬股,計劃募集資金約11.45億元,分別投向於蘇州昊帆生物股份有限公司100kg/年多肽、蛋白質試劑研發與生產及總部建設項目(一期);年產1002噸多肽試劑及醫藥中間體建設項目;多肽及蛋白質試劑研發平台建設項目;以及補充流動資金。

此前,筆者曾在其首次遞交上市招股書時,分析過這家公司,詳細請見《昊帆生物創業板IPO:年入2.82億元,藥明康德為第一大客户》,半年過去了,昊帆生物基本面狀況是否發生變化?

昊帆生物產品覆蓋下游小分子化學藥物、多肽藥物研發與生產過程中合成酰胺鍵時所使用的全系列的合成試劑,可為下游CRO、CDMO等公司提供150餘種結構新穎、質量優異的多肽合成試劑產品,並開發了50餘類通用型分子砌塊產品,細分產品超過400種;現有蛋白質交聯劑細分產品60餘種。

值得一提的是,CRO龍頭藥明康德連續3年位居昊帆生物第一大客户,且銷售佔比持續增長,實現銷售收入由2019年的1574.89萬元增長至2021年的4653.36萬元,佔比由8.23%提升至12.60%。

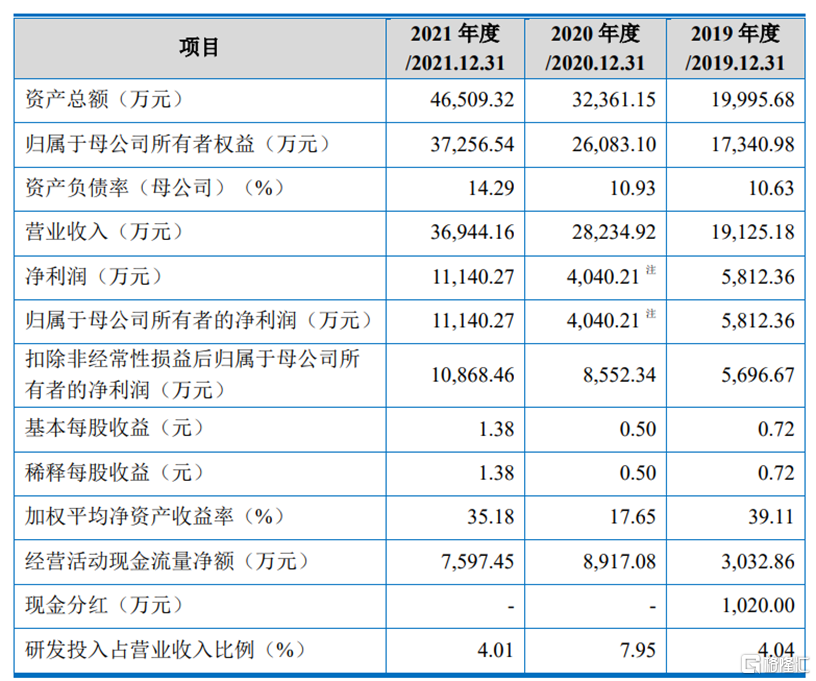

近年來,受益於全球多肽合成試劑市場規模不斷增長,昊帆生物的經營業績表現良好。2019年-2021年,公司實現營業收入分別為1.91億元、2.82億元、3.69億元;相應的歸母淨利潤分別為5812.36萬元、4040.21萬元、1.11億元,2020年淨利潤下滑主要由於公司確認股份支付費用4701.91萬元;扣非後歸母淨利潤則分別為5696.67萬元、8552.34萬元、1.09億元。

(昊帆生物主要財務數據,來源:招股説明書)

期間,昊帆生物綜合毛利率分別為46.67%、46.82%和46.44%,較為穩定,但與同行業相比仍有一定差距,同期同行業可比公司平均值為64.36%、62.81%、62.48%。

從現金流方面來看,公司經營活動產生的現金流量淨額分別為3032.86萬元、8917.08萬元、7597.45萬元,表現較好。同時,昊帆生物資產負債率不超過15%,流動比率及速動比例雖2020年開始下降較多,且低於行業平均水平,但仍大於1倍,目前暫無償債風險。至於下滑的原因,公司表示主要由於流動負債中,應付賬款、應付票據、應付職工薪酬等隨公司經營規模擴大而增加所致。

(公司主要償債能力指標,來源:招股説明書)

不過,從經營模式上看,公司仍存在進一步改善的地方。

報吿期內,昊帆生物主要通過委外生產模式實現產品的規模化生產。在委託加工模式下,委外加工廠商的生產經營不受公司控制,存在委外加工廠商不能按時完成公司向其下達的生產任務或產品的質量無法滿足公司要求的可能性。

同時,公司主要委外加工廠商欣隆藥業、明潤科技均曾因環保、安全生產等事項受到當地主管部門包括罰款、停業整頓等在內處罰,雖與公司委託其生產的產品無關,未對公司業務造成重大影響,但不排除後續出現問題的可能,屆時昊帆生物可能面臨無法穩定生產的風險,進而影響公司的日常經營。

目前,公司委外加工的收入佔比在50%以上,外協採購佔比約40%,自產收入佔比較低,不足6%。當前,昊帆生物的自產項目,安徽昊帆年產350噸項目已於2021年6月進入試生產階段,到2021年底,產能利用率達到45.92%。

(公司主營業務收入根據生產模式劃分,來源:招股説明書)

除此之外,昊帆生物在研發投入上稍顯單薄。2019年-2021年,公司的研發投入為771.86萬元、2246.03萬元、1479.67萬元,佔各期營業收入比重為4.04%、7.95%、4.01%。其中,2020年公司對研發人員的股份支付金額為1284.40萬元,使得2020年的研發費用有較大增長,若剔除該部分的增長後,其研發費用佔銷售收入的比例分別為4.04%、3.41%、3.96%,處於震盪下行態勢。

與同行業可比上市公司相比,公司的研發費用率較低,同期可比公司均值為12.94%、11.06%、11.84%,其中,鍵凱科技的研發費用率高達15%左右。眾所周知,醫藥領域技術門檻高,且容易受到技術變革的影響,若公司研發投入持續較低,未來可能無法保持現有的競爭地位,屆時公司經營業績將受到一定衝擊。

(與同行業可比公司相比研發費用率情況,來源:招股説明書)

小結

整體來看,昊帆生物瞄準的多肽合成試劑市場具有一定的發展空間,其經營業績也將受益於此。不過,當前,公司主要依賴於委外加工和外協採購的生產模式為主,自產比例較低,對其未來發展增添一定不確定性,同時,公司仍需進一步加強其研發投入。