近日,深圳精智达技术股份有限公司(以下简称“精智达”)的科创板IPO申请获得了上交所的受理,中信建投证券为其保荐机构。

图片来源:科创板官网

值得一提的是,精智达曾于2016年5月9日在新三板挂牌交易,并于2018年8月1日起终止挂牌。

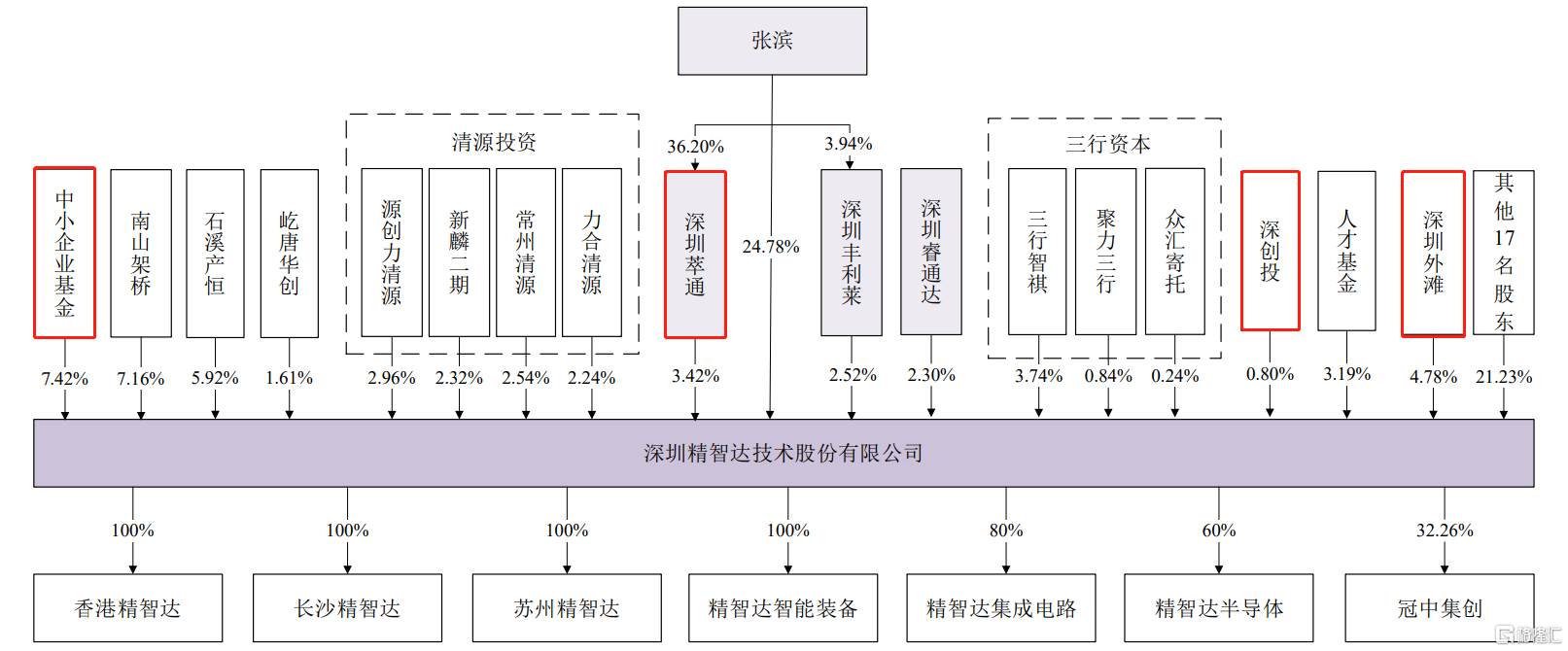

IPO前,公司的控股股东、实际控制人为张滨,其直接持有公司24.7837%股份,并通过深圳萃通及深圳丰利莱间接控制公司5.9359%股份,合计控制公司30.7197%股份。

在精智达的股东中,不乏还有深创投、高新投这样的国有股东,分别持股0.8%、1.55%;此外,2021年6月,由兆易创新100%控股的深圳外滩以6000万增资取得公司337.11万股股份,占比4.78%。

(公司股权结构,招股说明书)

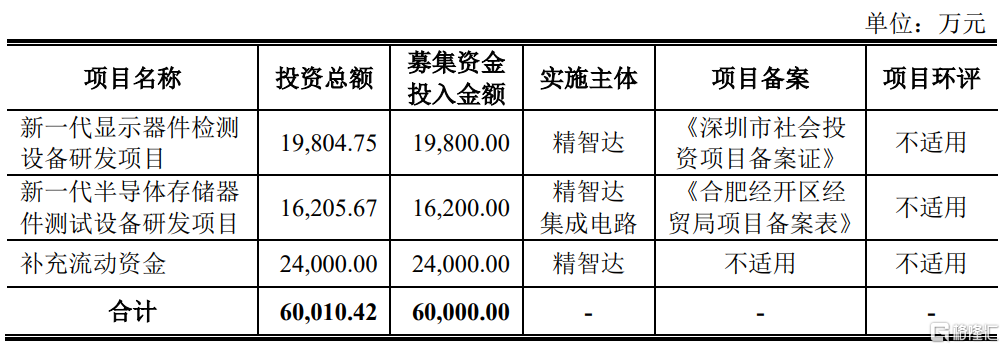

本次发行上市,公司拟募资6亿元,其中1.98亿元用于“新一代显示器件检测设备研发项目”、1.62亿元用于“新一代半导体存储器件测试设备研发项目”以及2.4亿元用于“补充流动资金”。

(募集资金用途,招股说明书)

1

研发不及同行

精智达是一家检测设备与系统解决方案提供商,为国家级专精特新“小巨人”及高新技术企业。

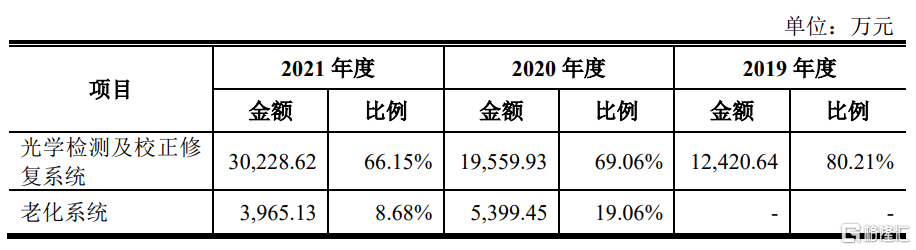

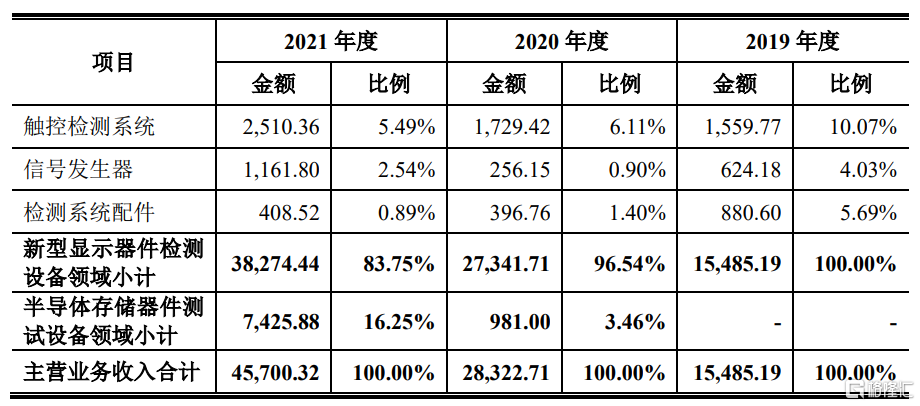

公司主要从事新型显示器件检测设备的研发、生产和销售业务,并逐步涉足半导体存储器件测试设备领域。其中,新型显示器件检测设备领域的光学检测及校正修复系统相关产品是公司的主要收入来源,近三年其占比分别为80.21%、69.06%和 66.15%;而半导体存储器件测试设备在2020年才开始成一定的收入。

(公司分产品领域类型的主营业务收入情况,招股说明书)

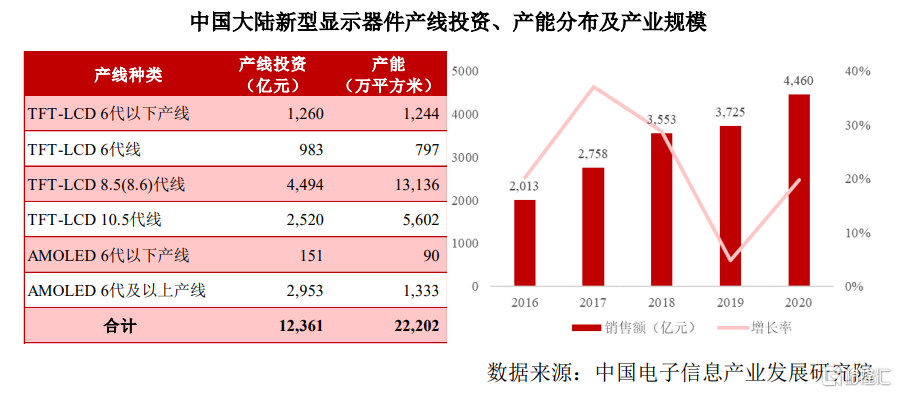

近年来国内新型显示器件产业规模快速增长,数据显示,2020年中国大陆新型显示器件产业营收达到4460亿元,同比增长20%,在全球的占比约4成,产业规模位居全球第一。

不过,精智达所涉足的新型显示器件检测设备领域是一个极其细分的市场,公司的检测设备主要用于 AMOLED、TFT-LCD 等新型显示器件的 Cell 与 Module 制程的光学特性、显示缺陷、电学特性等各种功能检测及校准修复。根据CINNO Research报吿,2021年国内新型显示器件检测设备领域市场规模仅约59亿元,其中Cell/Module制程检测设备约为34亿元;预计在2024年对应的市场规模分别为92亿元、46亿元。

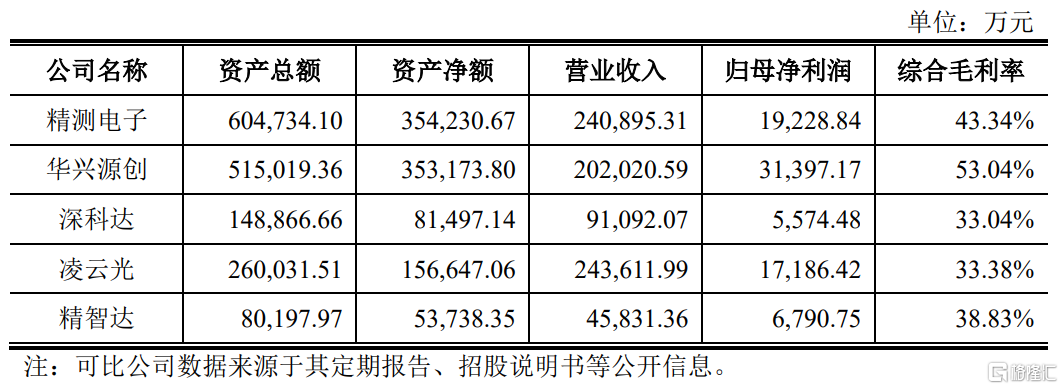

在国内Cell/Module制程检测设备厂商中,精智达的销售额仅次于华兴源创和精测电子。从国内 AMOLED 检测设备项目中标结果来看,公司于 2019-2021年的中标项目31项,名列第三,同样次于精测电子(72项)和华兴源创(38项)。不过,从经营情况来看,在可比上市公司中,精智达的营收规模相对较小,毛利率水平与前面提到的两家公司有一定的差距。

(可比公司2021年的经营情况,招股说明书)

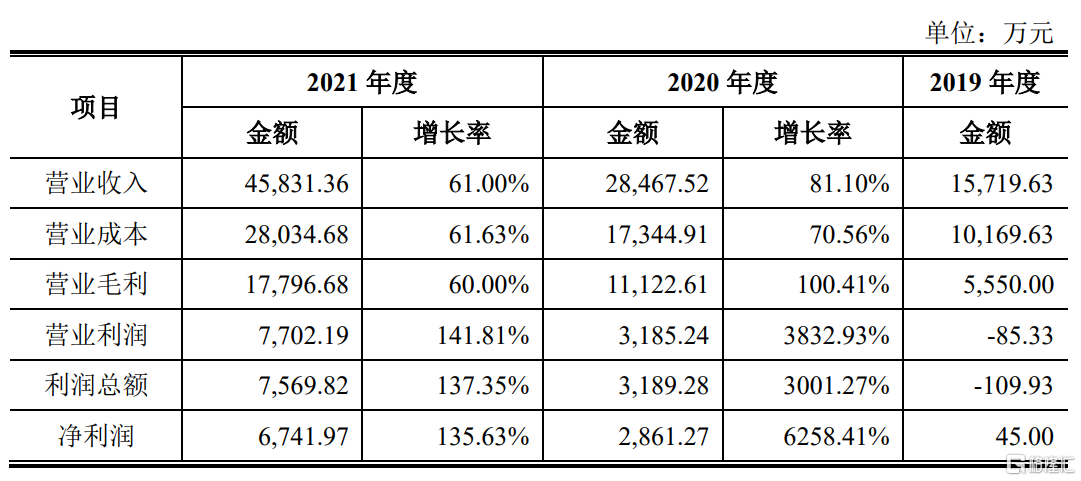

从近三年的业绩来看,公司实现营收由1.57亿元增至4.58亿元,年复合增速高达70%;与之相对应的净利润金额由45万元增至6741.97万元,亦呈现快速增长的态势;主营毛利率则分别为35.05%、38.82%和38.70%,较为稳定,不过低于可比公司均值水平。

(公司总体经营情况,招股书说明书)

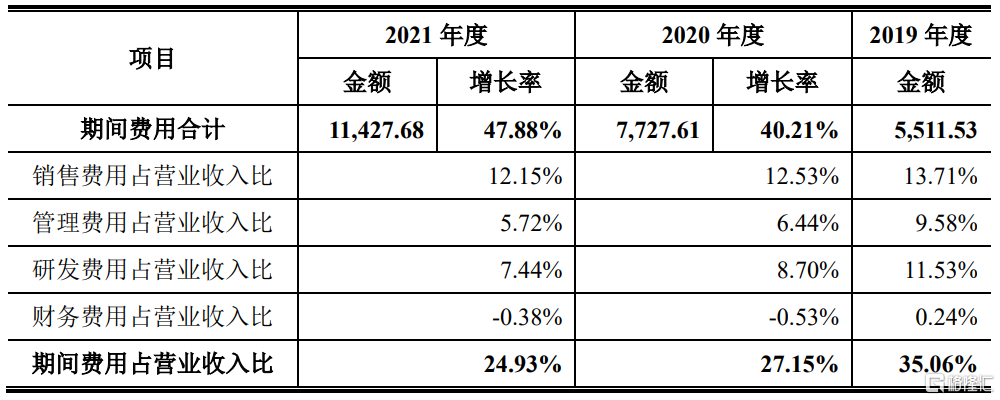

值得注意的是,报吿期内,公司期间费用金额分别为5511.53万元、7727.61万元和1.14亿元,占营业收入的比例分别为35.06%、27.15%和24.93%,金额随公司经营规模增长而快速增加,不过比例呈现下降态势。其中,销售费用较高,占期间费用金额的约一半比重,且高于同行业的水平。

(公司期间费用情况,招股说明书)

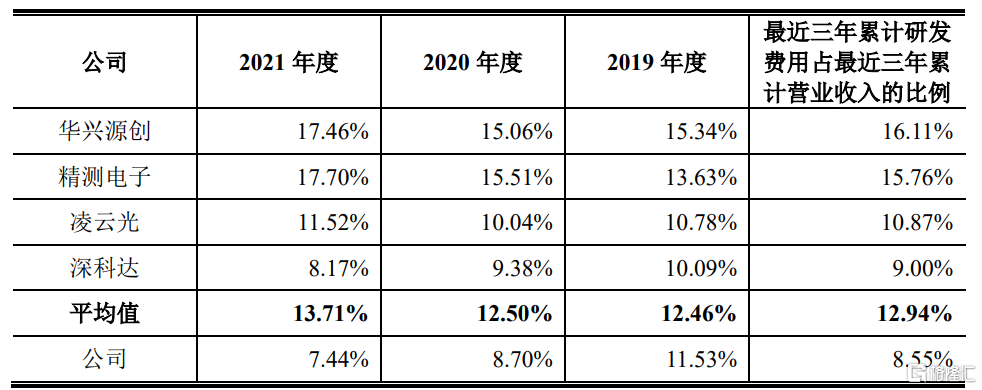

不仅如此,报吿期内,公司研发费用分别为1812.48万元、2477.07万元和3411.19万元,占当期营收的比例分别为11.53%、8.70%和7.44%,虽然金额有所增长,但研发费用率却逐年递减,并低于可比公司的均值水平。目前公司正在拓展半导体存储器件测试设备领域,而发力该领域势必会更加考验企业的研发能力,显然目前公司在研发方面并不具备优势。

(公司研发费用率与同行业可比公司的对比情况,招股说明书)

2

依赖单一大客户

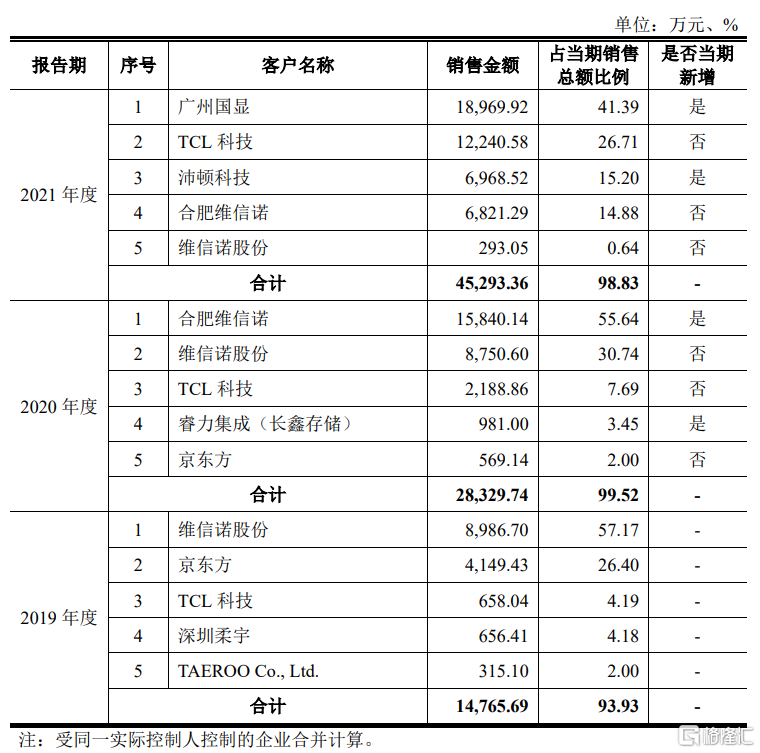

公司下游新型显示器件行业集中度较高,京东方、TCL 科技、维信诺股份、深天马等主要企业及其关联方占据该行业大部分市场份额,正因如此,精智达的客户集中度也相对较高。

报吿期内,公司前五大客户销售收入合计占当期营收的比例均超过90%,不过可以发现,公司的客户结构变化较大,以维信诺股份为例,其在2019年为公司带来了一半以上的收入,但到2021年其占比仅为0.64%,而此时广州国显一跃成为公司的第一大客户。公司对单一大客户较为依赖,未来若关键客户采购计划发生变化而公司无法开拓到新客户的话,将对公司业绩造成不利影响。

(公司向各期销售金额前五名客户的销售情况,招股说明书)

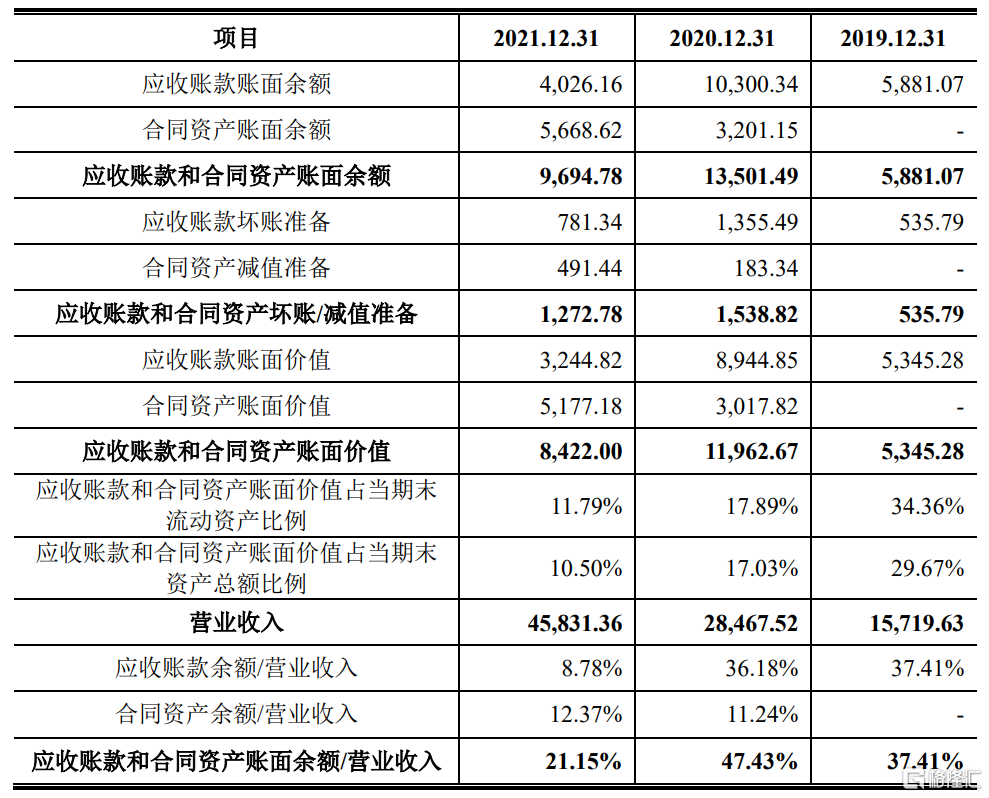

在过度依赖关键客户的同时,公司对下游客户的回款能力稍显弱势。报吿期各期末,公司应收账款和合同资产账面余额合计分别为5881.07万元、1.35亿元和9674.78万元,金额占收入比重相对较大。其中截至2021年末公司来自维信诺股份的应收账款和合同资产合计余额为2258.17万元,要知道,当年公司来自维信诺股份的销售收入已不足300万元,公开资料显示维信诺股份在2021年归属于上市公司股东的净利润亏损金额达-16.38亿元,可见公司面临较大潜在的应收账款无法按预期收回的风险。

不仅如此,应收账款余额持续扩大还将给公司发展带来较大的资金压力和一定的经营风险,回款具有一定的难度,那么公司发生坏账的风险也较大。

(公司应收账款和合同资产的情况,招股说明书)

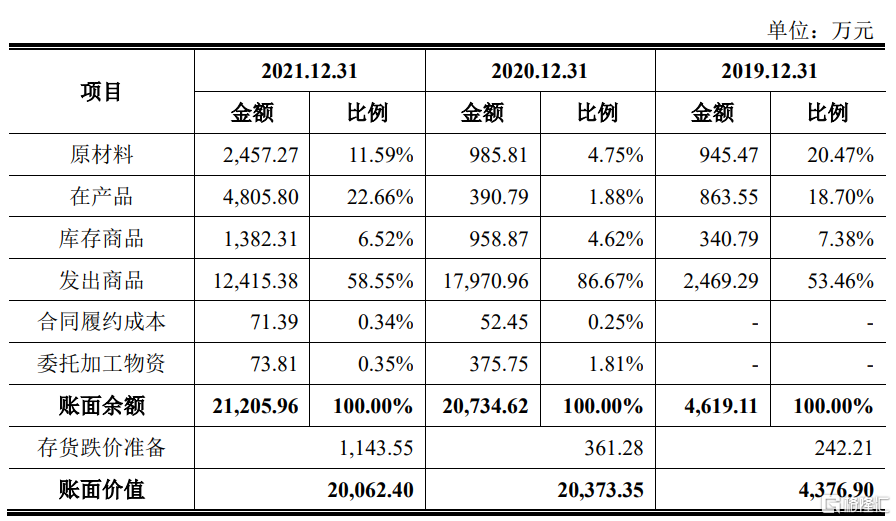

除此之外,精智达居高不下的存货金额也遭人诟病,报吿期各期末,公司存货账面价值分别为4376.90万元、2.04亿元和2.01元,占各期末流动资产金额的比例约3成;按照企业会计准则的规定进行存货跌价测试,报吿期各期末,公司存货跌价准备金额分别为242.21万元、361.28万元和 1143.55万元。随着公司业务规模的不断扩张,未来公司存货的规模可能进一步增长,若存货持续不能及时确认收入,将使得公司进一步计提存货跌价,进而对公司的经营业绩产生一定不利影响。

(公司存货结构情况,招股说明书)

3

结语

从精智达计划募投的项目来看,公司是有开拓新业务的决心,以此来改善目前收入结构单一的不足,不过,半导体测试设备行业已然呈现寡头垄断的格局,且研发难度大,就目前公司的研发力度来看,与同行业的头部企业相比仍存在一定的差距;同时公司在经营规模上也不占优势,还存在回款困难、依赖单一客户的情况,未来公司的发展具有较大不确定性。