本文来自: 酒神骥

导读

建议布局两条主线:1)阶段性具备弹性(区域疫后恢复快&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌),相关标的:舍得酒业、迎驾贡酒、老白干酒等;2)22Q2&中长期具备确定性(具备强经营实力及抗风险能力&业绩驱动力来自成熟单品而非招商&22Q2业绩增速较22Q1仍表现优异等),相关标的:贵州茅台、洋河股份、古井贡酒等。

投资要点

回顾2020年:疫情中/后,哪些标的业绩确定/弹性强?

覆盘20年,我们认为高端酒及低端酒疫情期间抗压性强,疫后受益于20Q2提价潮+基数较低,次高端酒迎来基本面/股价高弹性阶段。基于此,我们认为22年白酒板块表现或将延续20年及21年的共性特征和自有特性:

特征1:高端酒疫情期间始终呈现强抗压性,而次高端价位酒普遍不同程度承压;区别在于今年疫情期间次高端价位酒(例如徽酒)仍受益于基地市场受疫情影响有限,总体仍有结构性机会。

特征2:22Q1酒企业绩均表现总体平稳,但22Q2酒企均面临较大业绩压力;区别在于22年春节期间部分区域酒企因需求同比低基数扩容,呈现动销旺盛态势,造成多家区域型酒企节后存在密集补库存需求,进而为22Q2终端压货预留部分空间,同时预收端表现的扎实为22Q2业绩预留一定调节空间,部分优质酒企仍能实现业绩确定性稳定增长。

特征3:20Q2/22Q2均为酒企密集控货挺价期/招商期,虽然二季度酒企业绩均不同程度将受影响,但因是淡季,对全年影响或有限;区别在于20年消费升级趋势强劲,且全国性次高端酒基数较小,因此业绩弹性较大,22Q2则全国性次高端酒在去年同期高基数下有较大增速压力。

特征4:20/22年预计疫后在餐饮逐步放开下,均有回补性消费;区别在于预计今年回补性消费较20年慢。

投资主线一:优质酒企抗风险能力强,先选确定性

我们认为22年疫情对白酒行业的整体影响无论从时长、区域性影响程度来看均更甚,因此我们认为今年行业回款所受影响或较20年略高;同时考虑到疫情爆发时间点及范围,22年的回补期或较20年晚1-2个月,但受益于优质酒企22Q1预收端表现扎实,预计22Q2酒企业绩分化将加大,强者恒强,因此我们:先选确定性:我们推荐关注22Q2&中长期基本面具备确定性的标的。①第一层确定性在于基本面:22Q2酒企业绩分化将加剧,优质酒企仍将脱颖而出。观测点1:具备强经营实力及抗风险能力;观测点2:业绩驱动力来自成熟而非招商;观测点3: 预收端&回款端表现决定22Q2增速是否能实现环比稳定;②第二层确定性在于板块估值已至具性价比位置。

投资主线二:关注强估值性价比,把握阶段性弹性

随着22Q1季报披露完毕,市场对基本面表现强劲且后续留有余力的酒企已赋予了一定确定性溢价,此时部分22Q2业绩压力大的标的估值下降显著,但随着疫情逐步得到管控,低基数下仍有较高弹性机会赋予其阶段性高弹性表现。从这一角度出发:建议把握阶段性弹性。观测指标包含动销明显修复&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌类标的等。

投资建议

近期市场关注点在于22Q2业绩确定性&超跌或事件催化带来弹性,考虑到二季度主要回款节点在于端午节,我们认为板块下一催化剂为:疫后动销恢复程度/端午节打款目标及进度/酒企提价或激励落地等事件催化,因此我们将继续重点观测各区域动销及批价情况/酒企端午回款进度/酒企股权激励进展等方面。建议布局两条主线:

1)阶段性具备弹性(区域疫后恢复快&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌),相关标的:舍得酒业、迎驾贡酒、老白干酒等。

2)22Q2&中长期具备确定性(优选具备强经营实力及抗风险能力&业绩驱动力来自成熟单品而非招商&22Q2业绩增速较22Q1仍表现优异等酒企)两条主线。相关标的:贵州茅台、五粮液、洋河股份、古井贡酒等。

风险提示

1、疫情影响白酒整体动销恢复;2、高端酒批价上涨不及预期。

1. 回顾 2020 年:疫情中/后,哪些标的业绩确定/弹性强?

覆盘 20 年,我们认为高端酒及低端酒疫情期间抗压性强,疫后受益于 20Q2 提价潮+基数较低,次高端酒迎来基本面/股价高弹性阶段。

基本面角度——疫后板块估值下修,结构性机会确定性强

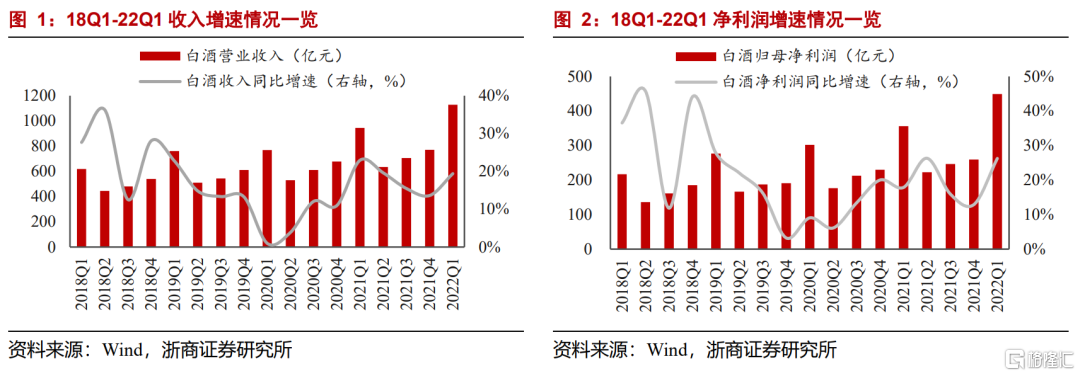

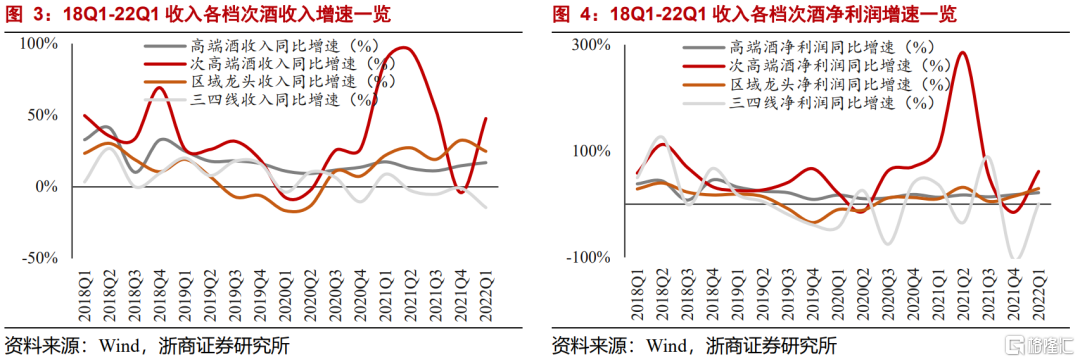

20H1:受疫情影响显著,高端酒表现最为稳健。20H1 白酒行业营业收入同比增长 2.14%至 1298.87 亿元,具体来看:收入端高端酒业绩稳健,次高端二线名酒及区域龙头酒增速普遍放缓,区域三四线酒整体业绩承压,仅有顺鑫农业收入实现增长。利润端:20H1 白酒行业归母净利润同比增长 7.95%至 478.42 亿元,高端酒、次高端二线名酒、区域龙头酒、区域三四线酒利润增速分别同比变动 14.49%、9.93%、-9.84%、-23.93%至 366.77、20.57、79.32、12.11 亿元;

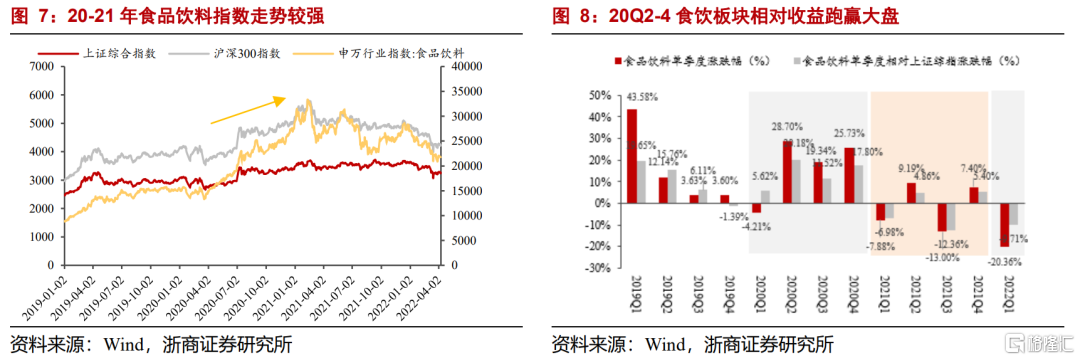

20H2:20Q2 提价潮+旺季放量回补=全年实现稳健增长,次高端酒表现最优。20 年受疫情影响,白酒板块整体增速放缓,其中一线白酒收入、利润仍实现正增长,三四线线白酒增长接近停滞。20年白酒行业营业收入同比增长6.59%至2588.34亿元,高端酒(11.58%)> 次高端酒(9.93%)> 三四线酒(-1.54%)> 区域龙头酒(-5.95%);20 年白酒行业归母净利润同比增长 12.00%至 920.34 亿元,次高端酒(36.70%)> 高端酒(14.87%)> 区域龙头酒(-3.79%)> 三四线酒(-8.59%)。

啤酒板块更新:关注疫情拐点,把握疫后修复机会

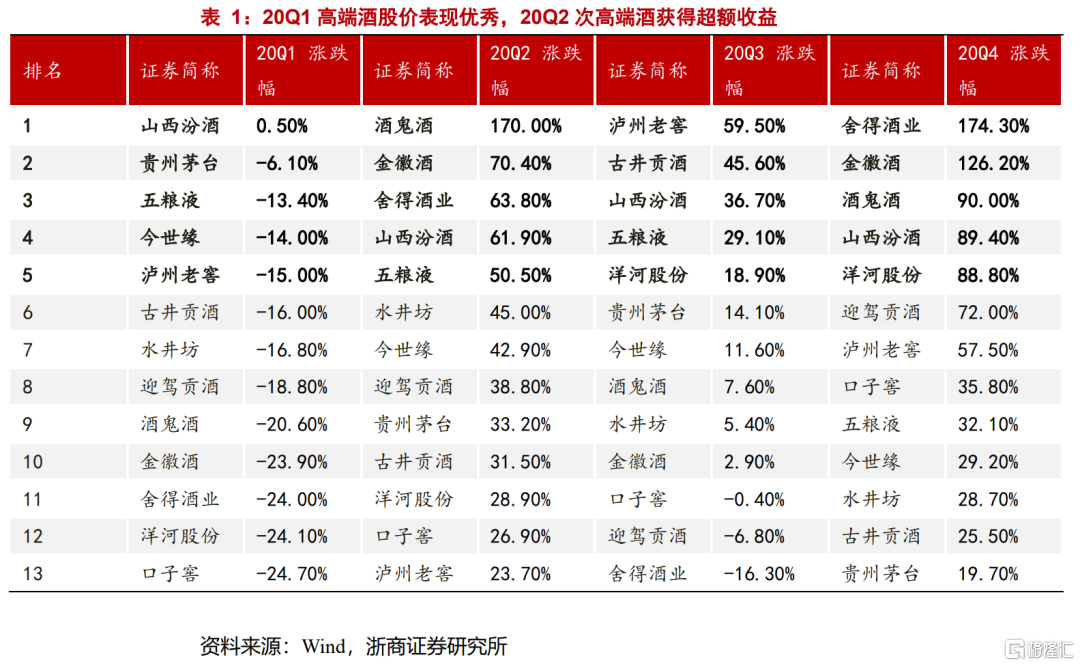

股价/估值覆盘:20Q1白酒行业股价下跌7.1个百分点,其中盈利贡献度为0.4%,估值贡献度为-10%,白酒行业较强的盈利能力为20Q1股价提升的主要因素,疫情期间确定性较强的山西汾酒、贵州茅台涨幅居前;20Q2在终端动销逐步恢复的背景下,市场预期回升推动估值上移,估值成为二季度股价主要驱动因素,次高端酒受益于提价潮+低基数+低估值实现高弹性;20H2受益于基本面复苏叠加白酒股呈现抱团态势,20H2白酒板块估值抬升显著,20Q3旺季回款进度完成较好的泸州老窖等标的表现优异。

总结来看,我们认为22年白酒板块表现或将延续20年及21年的部分特征和自有独特性:

特征1:高端酒疫情期间始终呈现强抗压性,而次高端价位酒普遍不同程度承压;区别在于今年疫情期间次高端价位酒(例如徽酒)仍受益于基地市场受疫情影响有限,总体仍有结构性机会。

特征2:22Q1酒企业绩均表现总体平稳,但22Q2酒企均面临较大业绩压力;区别在于22年春节期间部分区域酒企因需求同比低基数扩容,呈现动销旺盛态势,造成多家区域型酒企节后存在密集补库存需求,进而为22Q2终端压货预留部分空间,同时预收端表现的扎实为22Q2业绩预留一定调节空间,部分优质酒企仍能实现业绩确定性稳定增长。

特征3:20Q2/22Q2均为酒企密集控货挺价期/招商期,虽然二季度酒企业绩均不同程度将受影响,但因是淡季,对全年影响或有限;区别在于20年消费升级趋势强劲,且全国性次高端酒基数较小,因此业绩弹性较大,22Q2则全国性次高端酒在去年同期高基数下有较大增速压力。

特征4:20/22年预计疫后在餐饮逐步放开下,均有回补性消费;区别在于预计今年回补性消费较20年慢。

2. 展望2022年:结构性机会延续,先选确定把握阶段性弹性

我们预计每年3-5月平均每个月动销占全年5-6%,而今年疫情对3-5月动销影响预计约10-30%,预计对全年动销影响约2-6%,但考虑到后续回补性消费存在,预计疫情对全年回款影响有限,当前大部分酒企均未下调全年业绩目标。

2.1. 投资主线一:优质酒企抗风险能力强,先选确定性

我们认为 22 年疫情对白酒行业的整体影响无论从时长、区域性影响程度来看均更甚,因此我们认为今年行业回款所受影响或较 20 年略高;同时考虑到疫情爆发时间点及范围,22 年的回补或较 20 年晚 1-2 个月,但受益于优质酒企 22Q1 预收端表现扎实,预计 22Q2酒企业绩分化将加大,强者恒强,因此我们引出第一条投资主线:

先选确定性:我们推荐关注 22Q2&中长期基本面具备确定性的标的,观测指标包含是否具备强经营实力及抗风险能力&业绩驱动力来自成熟单品而非招商&22Q2 业绩增速较 22Q1 仍表现优异等。相关标的:贵州茅台、五粮液、洋河股份、古井贡酒等。

① 最大确定性在于基本面:22Q2 酒企业绩分化将加剧,优质酒企仍将脱颖而出

观测点 1:具备强经营实力及抗风险能力。我们认为高端酒及有基地市场且基地市场受疫情影响小的酒企更具抗风险能力;

观测点 2:业绩驱动力来自成熟而非招商。产品方面,今年春节期间拥有成熟单品的酒企均获得高增长,随着市场份额向品牌酒企聚集的同时,成熟单品势能不断显现,收割了更多市场份额;渠道方面,二季度淡季往往为重要招商时点,跑马圈地式扩张企业或面临招商压力;

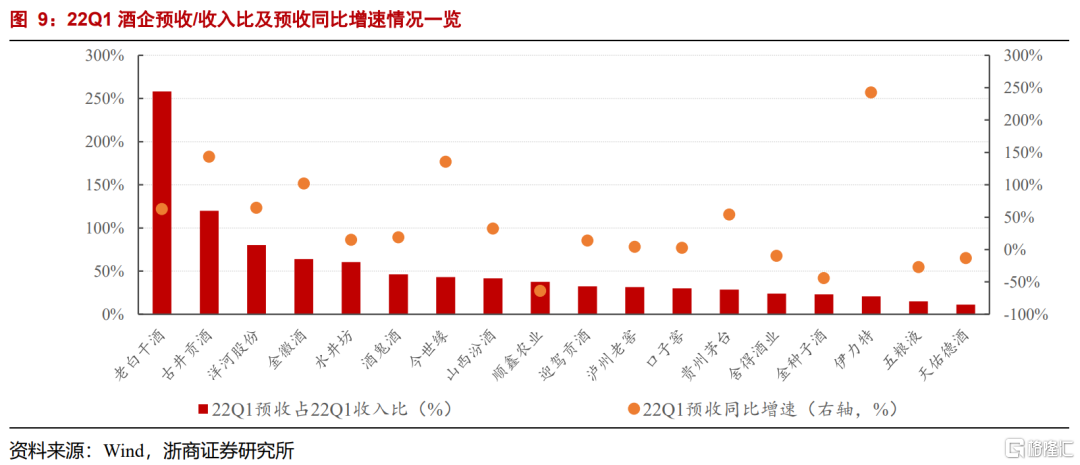

观测点 3: 预收端&回款端表现决定 22Q2 增速是否能实现环比稳定。22Q1 末预收决定公司未来报表业绩可调节空间,而回款端表现则直接决定业绩增速高低。22Q1 主要优质酒企预收均实现明显同比增长,其中古井贡酒、洋河股份等酒企预收占收入比超 80%显示其较强经营质量,同时除了高端酒外,山西汾酒、古井贡酒、洋河股份等酒企回款进度均位居历史高点,考虑到端午节为二季度主要回款时点,因此我们将重点跟踪即将到来的端午节酒企回款&动销质量&库存水平。

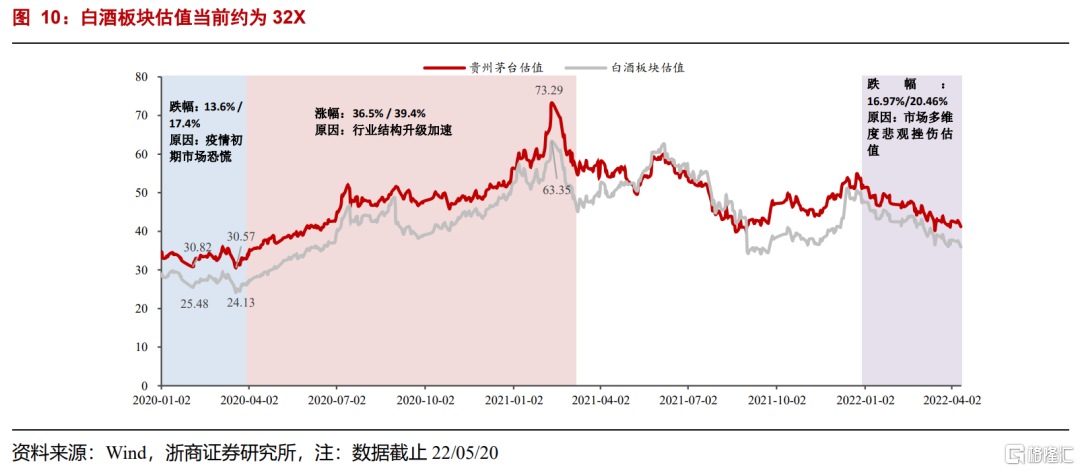

② 第二层确定性在于板块估值已至具性价比位置

白酒板块 22 年 PE 为 32X,当前白酒板块/贵州茅台估值约为近 5 年来 65/69 分位,考虑到作为板块估值锚的贵州茅台业绩确定性强,当前板块估值性价比确定性已现。

推荐标的:贵州茅台、洋河股份、古井贡酒

① 贵州茅台:飞天茅台未提价下业绩增速仍超 20%,显示强潜力

短期看:茅台酒系列酒双轮驱动,营销改革红利将持续释放,看好全年公司利润端近20%的增长。1)从量角度看,考虑到 21 年茅台酒投放量仅约 3.6 万吨,十四五末预计或5 万吨,22 年往回溯的 4 年为茅台酒基酒产量大年,预计 22 年茅台酒量增或超预期;2)从价角度看,非标量价双升(21 年 3 月生肖茅台、精品酒提价 54%、17%,同时 22 年 1月公司亦对精品酒及年份酒等产品均实现提价)+系列酒提价红利释放(21 年至今公司对大量系列酒进行提价)+渠道改革加速(近期 i 茅台产品矩阵已丰富至 6 个产品)+新品推出(22 年已推出 1935、珍酒、飞天茅台 100ml 等产品)将为主方向,营销改革红利或将持续释放。

中长期看:迈入十四五,走好茅台之路,“五线”发展道路。考虑到需求端表现强劲、公司不断加大监管力度、产量稳步提升(21 年茅台酒制酒车间/系列酒制酒车间实际产能分别同比提升 6237、3324 吨至 56472、28249 吨,31660 吨系列酒基酒设计产能中,6400吨系列酒基酒设计产能在 21 年 11 月投产,实际产能将在 22 年释放;十四五期间规划茅台酒系列酒实现双 5.6 万吨产能)、技改项目稳步推进、渠道改革加速落地,预计 22 年茅台酒量价或超预期,推动报表端加速,在迈入十四五,公司将走好茅台之路,“五线”发展道路,坚持“双打造”、“双巩固”,聚主业,调结构,强配套,构生态,未来业绩确定性强。

盈利预测:预计 2022~2024 年公司收入增速分别为 17.5%、16.2%、14.4%;净利润增速分别为 18.8%、17.2%、16.1%;EPS 分别为 49.6、58.1、67.5 元/股;对应 PE 分别为35、30、26 倍。

② 洋河股份:四大超预期,Q2 业绩确定性高

短期来看:四大超预期奠定 22Q2 业绩高确定性。1)回款进度超预期:预计 5 月初全国面回款进度已超 60%,4.21 召开的“70 天风暴”提出二季度末完成 70%回款目标,预计6 月底回款进度或可达 75%;2)库存健康度超预期:在批价向上、开瓶率及出库扫码率良性背景下,整体库存保持良性在 20%左右;3)产品升级换代超预期:①梦 6+今年或达百亿:今年以来 M6+通过区域性精准控量挺价实现价盘稳中向上,全年百亿可期;②升级进度顺利:水晶梦已全面升级;新版天之蓝已处于升级中后期;海之蓝即将进行升级;③渠道利润显著恢复:产品升级下,梦 6+综合毛利 40-50 元,水晶梦 35-40 元,天之蓝 30 元,预计新版海之蓝渠道利润或从 8-9 元提升至 20 元左右;4)省外市场发展超预期:省外为增长引擎,其中近苏市场浙江、河南、山东、湖南、湖北和江西为增长重心。

中长期看:随着公司走出改革期,改革红利的持续释放有望推动公司走入经营正循环,大船将重新起航。

盈利预测:预计 22~2024 年公司收入增速分别为 20.8%、18.1%、16.1%;归母净利润增速分别为 28.2%、20.8%、17.1%;EPS 分别为 6.4、7.7、9.0 元/股;对应 PE 分别为 25、21、18 倍。

③ 古井贡酒:较优的回款进度+预收表现+省内动销顺畅,奠定 22Q2 业绩确定性

短期看:1)回款:当前订单进度已完成全年 60%,4 月底到现在公司发货正常,疫情管控逐步放松下,端午活动方案正落地,考虑到 22Q1 预收表现优异(预收占单季度收入比超 100%),22Q2 公司业绩压力小;2)库存:经销商层面库存较低,终端层面库存略高,在合理范围内;3)目标:公司全年业绩目标不改。

中长期看:1)结构升级提升速度或超预期。21 年古 5 持平,古 8 及以上增速达 20-30%,预计 22 年古 20 增长仍可保持 40%+,结构升级持续提升叠加销售费用率总体呈下降趋势,利好净利率端表现;2)省外扩张表现或超预期。21 年江苏、河南地区分别同比增长 30-40%/10%+;今年江苏河南等省外基地市场将通过“1+N”模式继续开拓,预计可在提升结构的背景下继续保持 10~30%+增速,省外占比有望逐步提升至 50%。

盈利预测:预计 22~2024 年公司收入增速分别为 21.7%、18.7%、18.0%;净利润增速分别为 34%、26%、22%;EPS 分别为 5.9、7.5、9.2 元/股;对应 PE 分别为 36、29、24倍。

2.2. 投资主线二:关注强估值性价比,把握阶段性弹性

随着 22Q1 季报披露完毕,市场对基本面表现强劲且后续留有余力的酒企已赋予了一定确定性溢价,此时部分 22Q2 业绩压力大的标的估值下降显著,但随着疫情逐步得到管控,低基数下仍有较高弹性机会赋予其阶段性高弹性表现。从这一角度出发,我们引出我们的第二条投资主线:

把握阶段性弹性,观测指标包含动销明显修复&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌类标的等。相关标的:舍得酒业、迎驾贡酒、老白干酒等。

推荐标的:舍得酒业、迎驾贡酒,关注老白干酒

① 舍得酒业:轮动控量再梳理,舍得进入高质量上升通道

短期看:1)产品间轮动式控量模式保证量价双升(22 年预计公司将对品味舍得、藏品舍得及智慧舍得等产品进行轮动控量以稳定价盘,品味舍得及舍之道将为主要放量产品;沱牌重新梳理,追求深度,控制节奏);2)主销市场及老经销商为业绩主要来源,渠道量、质双升(公司将延续优商战略,通过会战模式加速发展省外市场);3)盈利能力稳步提升,费用投放预计保持平稳(22 年随着公司规模的扩大,公司将继续坚持四大战略,并在实行滚动预算下加大战略性投入,整体保持平稳,期待公司规模效应显现推动费用率下降)。

中长期看:1)老酒战略下,双品牌战略势能或将实现持续释放,经销商高质量发展&基地市场不断扎实巩固为公司保持稳健发展奠定基础;2)公司拟投资 70.54 亿元建设增产扩能项目,建设工期预计为 5 年,建成后,公司预计将新增年产原酒约 6 万吨,新增原酒储能约 34.25 万吨,年新增制曲产能约 5 万吨。

盈利预测:我们预计 22-2024 年公司收入增速分别为 43.6%、32.3%、22.2%;归母净利润增速分别为 52.2%、35.0%、25.6%,EPS 分别为 5.7、7.7、9.7 元;PE 分别为 27、20、16 倍,当前已具备性价比,后期存阶段性弹性机会。

② 迎驾贡酒:强渠道力奠定发展基础,洞藏势能持续释放

实际上迎驾贡酒一直拥有极具竞争力的渠道力,此前逐步掉队的重要问题在于产品结构整体偏低,在一段时间内均未充分享受消费升级红利,因此定位高端的洞藏系列虽然推出时点较晚,但仍然在短时间内凭借优异品质获得了消费者的认可,并逐步从萌芽期走向快速成长期。探其原因&是否可持续,我们认为:

1)大背景—安徽省市场容量大,主流价位带不断提升:① 较高的消费水平和饮酒氛围使安徽成为白酒产销大省,2019 年白酒市场规模在 320 亿元左右,以安徽省 2018-20 年GDP 平均增速(6.6%)来测算,预计 22 年安徽省白酒市场规模至少达 388 亿元:② 安徽省目前呈现“百元以下价位逐步萎缩;百元以上价位带扩容显著”特点,主流价位带提至 200-500 元,消费升级的延续为洞藏系列实现内部结构升级/快速发展的基础;③ 生态洞藏系列卡位安徽省主流价格带,且价位带忠诚度较低,生态洞藏有望实现突围;

2)从产品矩阵角度来看:当前迎驾贡酒的宽产品线布局利于承接未来梯次消费升级,当前洞 6/洞 9(100-300 元)已实现快速放量,未来洞 16/洞 20 有望接棒发力,生态洞藏系列有望在主流价位中凭借较硬的实力实现迅速发展,解决以往价格体系偏低端问题;

3)从运作能力角度来看:迎驾贡酒较强的餐饮渠道实力叠加扁平化保障为其发展奠定基础,小商(直销)助力生态洞藏实现高占有;相较于竞品,洞藏系列价格渠道利润高,渠道推力足;迎驾深层逻辑是控量原则,非饱和营销,当前渠道补货后库存仍处较低水平。

基于以上,我们认为:公司次高端洞藏系列顺消费升级大势,加之 300 元以下价位消费者忠诚度优先,迎驾已凭借自身具备竞争力的品牌、渠道,在徽酒市场中稳占一席之地,在高渠道利润+竞争格局出现变化背景下,生态洞藏的快速发展将助推公司进入超预期上行通道/区域白酒景气度呈现分化趋势,受益于安徽经济增速领先全国,叠加疫情管控领先;白酒景气度和消费升级呈现加速态势。当前洞 6/洞 9 继续快速放量,洞 16/洞 20 目前体量虽小仍处培育期,有望接棒发力,且洞藏发展基础较为稳固,目前已在安徽部分省份收获较为亮眼的成绩单,比如在六安市占率遥遥领先,同时在合肥市场也获得迅速增长。

盈利预测:预计 22-2024 年收入增速分别为25.3%、20.3%、18.0%;归母净利润增速分别为36.1%、24.4%、18.6%;EPS 分别为2.4、2.9、3.5 元/股;PE 分别 26、21、18 倍,当前已具备性价比,后期存阶段性弹性机会。

3. 投资建议

当前市场关注点在于 22Q2 业绩确定性&超跌或事件催化带来弹性,考虑到二季度主要回款节点在于端午节,我们认为板块下一催化剂为:疫后动销恢复程度/端午节打款目标及进度/酒企提价或激励落地等事件催化,因此我们将继续重点观测各区域动销及批价情况/酒企端午回款进度/酒企股权激励进展等方面。建议布局两条主线:

1)阶段性具备弹性(区域疫后恢复快&业绩短期虽受疫情影响明显但后续具弹性&前期股价超跌),相关标的:舍得酒业、迎驾贡酒、老白干等。

2)22Q2&中长期具备确定性(优选具备强经营实力及抗风险能力&业绩驱动力来自成熟单品而非招商&22Q2 业绩增速较 22Q1 仍表现优异等酒企)两条主线。相关标的:贵州茅台、五粮液、洋河股份、古井贡酒等。

风险提示

1、海外疫情影响致国内二次爆发或防控升级,影响白酒整体动销恢复;2、高端酒批价上涨不及预期