本文来自:王龙全球频道,作者:王龙

近期美股波动剧烈,5月5日美联储议息会议加息50基点,美股盘中变盘大涨3%,次日又出现连续大跌,这是为何?1季度美股业绩较差?还是另有原因?

回顾下刚刚过去的美联储5月议息会议:加息50基点至0.75-1%,同时6月1日启动缩表(期初475亿美元=300亿国债+175亿MBS),鲍威尔也说联储基本没有太考虑一次性加息75基点(这也是当晚美股变盘转涨的原因)。整体5月份的议息会议比市场预期(50基点+950亿缩表+未来鹰派加息路径展望)偏鸽派一些。

虽然5月美联储议息会议偏鸽,当晚美股转涨,但美股次日又再次陷入大幅下跌。其实,2022年一季度美股业绩公布来看,大部分公司业绩还不错,个别公司如亚马逊业绩表现较差,但并未出现业绩爆雷现象。实际上,从CME Fed Watch来看,6月份美联储加息75个基点的概率超过80%,即使在鲍威尔鸽派加息路径展望的情况下,市场显然在开始交易美联储6月份一次性加息75个基点。最近美股的大幅波动调整并非由美股业绩造成,更多是担心6月份开始美联储激进加息。

表1:全球股市年初至今走势

一、美股业绩不是近期下跌的原因

从2022年1季度公布业绩来看,虽然存在分化,但整体美股公司的业绩还行,并未出现大雷。

部分公司业绩快览:

微软2022年1季度营收增18%,净利润增8%,保持高速稳健的增长,股价在最近的美联储激进加息预期下保持较好的抗跌性;Facebook/Meta2022年1季度营收279.08亿美元,符合市场预期,但日活DAU19.6亿,同比增4%超出市场预期,扭转去年4季度的下降趋势,公布业绩后股价盘后大涨20%+,股价也从底部反弹27%(去年四季度业绩不及预期股价大跌超40%);Twitter2022年1季度营收增15%,净利增40%业绩也不错,同时受到马斯克毒丸收购计划提振股价大幅反弹。

但也有业绩不及预期公司,比如亚马逊1季度营收下降至37亿美元,下降-58%,净销售额1164亿,增7%,亚马逊对外投资出现亏损,1季度的业绩是近20年来增长最缓慢的一次,亚马逊股价从今年3月今年高位下挫了30%以上。苹果虽然1季度业绩还行,公司电话会对2季度相对悲观,主要是受上游缺芯供应影响预期较为悲观,股价盘后也出现小幅下跌。

整体而言,2022年1季度大部分美股的业绩还是保持较好增长,尤其有业绩支撑的股票在大势不好的环境下表现出较好的抗跌性,例如微软。但业绩较差的比如亚马逊下跌幅度较大(跌超30%)。在较差的利率大背景下,美股业绩成为了当前行情的支撑因子,业绩不好可能面临较大的下行风险。

虽然美股业绩整体尚可,但纳指Nasdaq年初以来下跌了22%,这主要不是受美股业绩较差或者预期转差的影响,主要还是受美联储的激进加息、利率大幅上扬有关。

图1:亚马逊业绩不及预期,股价从3月高位下跌超30%,年初至今跌幅38%

图2:Facebook/Meta股价受到业绩和DAU影响波动较大(去年四季度业绩差跌超40%,1季度DAU超预期涨27%)

二. 美国国债收益率破3%

对美股的短中趋势看法如何?

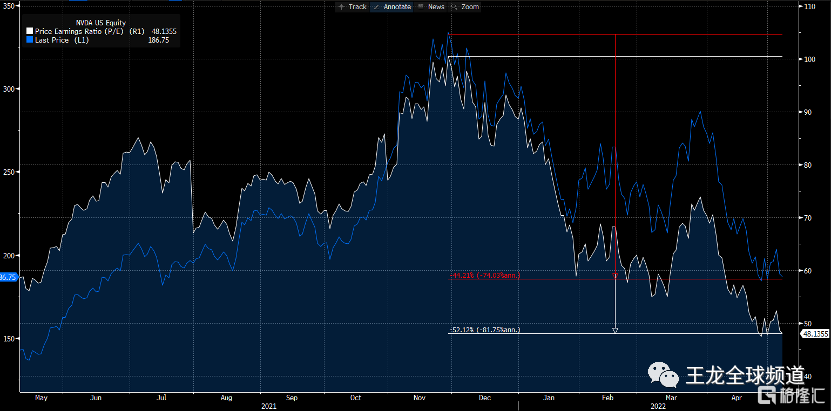

虽然整体美股业绩还算是有支撑的,但美债收益率近期大幅飙升超过了3%(10年期美债收益率最新3.14%),美股估值较为承压,Nasdaq和S&P500年初至今已分别下跌了22.37%和13.49%,显然高估值的纳斯达克指数下跌幅度大于标普500指数。一些美国高估值科技股的估值被杀得比较厉害,例如英伟达的年初估值接近100倍,现在跌回了差不多50倍,股价都从年初下跌约44%。美联储大幅加息和利率快速上升,对于高估值成长的科技股造成较大的压力。

图3:英伟达股价和PE估值2022年年初以来跌幅约50%

从业绩来看,美股业绩整体不算差,但美股年初至今跌幅较大,近期还有加快下跌趋势,形成了中期下跌趋势,这主要还是前期涨幅积累太大,估值过高,加上美国通胀创近40年新高下,美联储激进加息,美债收益率大幅飙升,叠加市场对未来美联储未来收紧流动性(缩表)的多重打击下形成下跌趋势。虽然鲍威尔在5月货币政策会议上,联储不会考虑一次加息75个基点,当晚美股出现大幅反弹。但从最最新的CME Fed watch的观察指标来看,6月份的加息75个基点的概率超过80%,市场显然在高通胀且美国经济基本面向好的情况下,尽管美联储提示不会太考虑一次性加息75个基点,但近期美股市场在开始交易6月加息75个基点的激进加息。

图4:CME Fed watch加息概率展望

图5:纳斯达克指数2022年初至今的下跌趋势

趋势上来看,美股2022年初至今形成了下行趋势(如图5),且市场在交易美联储6月份更加激进加息(一次性加息75基点),美股短期震荡调整可能还未结束,要等到通胀数据实际见顶回落,美联储加息预期达到顶点之前,美股可能会承受调整压力。但经过调整后,有业绩支撑的美股或许也存在配置机会,但这机会可能至少要等到今年下半年了。