本文来自格隆汇专栏:浙商互联网谢晨,作者:谢晨

报吿要点

我们认为互联网平台最佳投资窗口已经开启,但后续依然会有大幅波动

互联网板块长期向好,已是最佳窗口期。国内监管是压制互联网公司前期估值的核心因素,我们判断拐点已至。互联网行业将重新走向创新和成长

中概退市依然是中期波动率的核心来源。中概退市是中美博弈的一部分,过程必然是曲折的,但长期而言,和解符合双方利益

基本面或在Q2触底。随着经济和疫情的恢复,整体业绩将出现提升。游戏行业可以期待出海业务带来增量,电商行业可以看到竞争格局趋缓

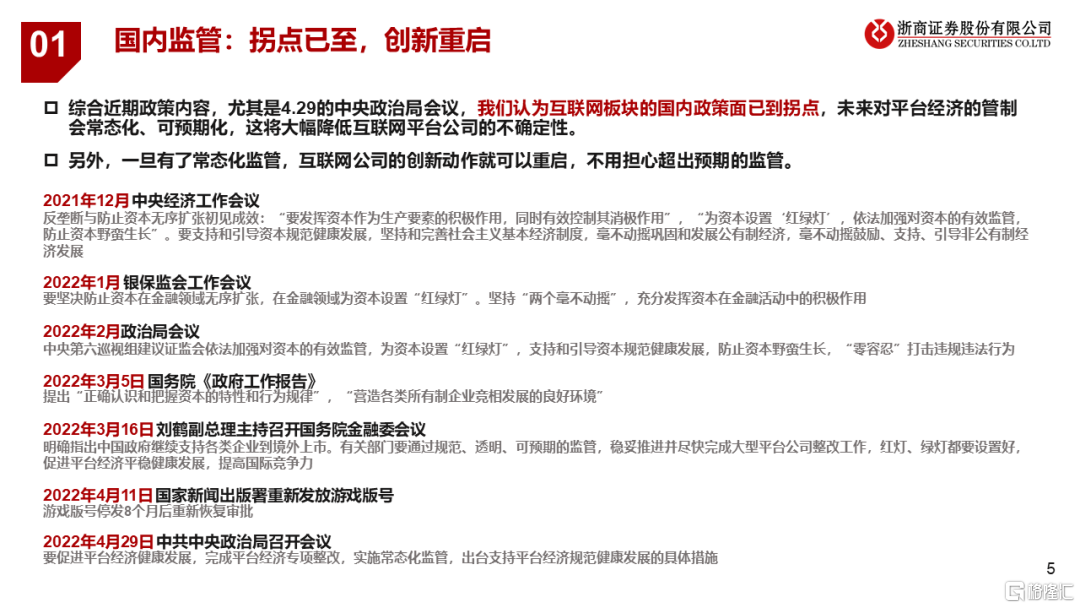

国内监管:拐点已至,创新重启

综合近期政策内容,尤其是4.29的中央政治局会议,我们认为互联网板块的国内政策面已到拐点,未来对平台经济的管制会常态化、可预期化,这将大幅降低互联网平台公司的不确定性

另外,一旦有了常态化监管,互联网公司的创新动作就可以重启,不用担心超出预期的监管

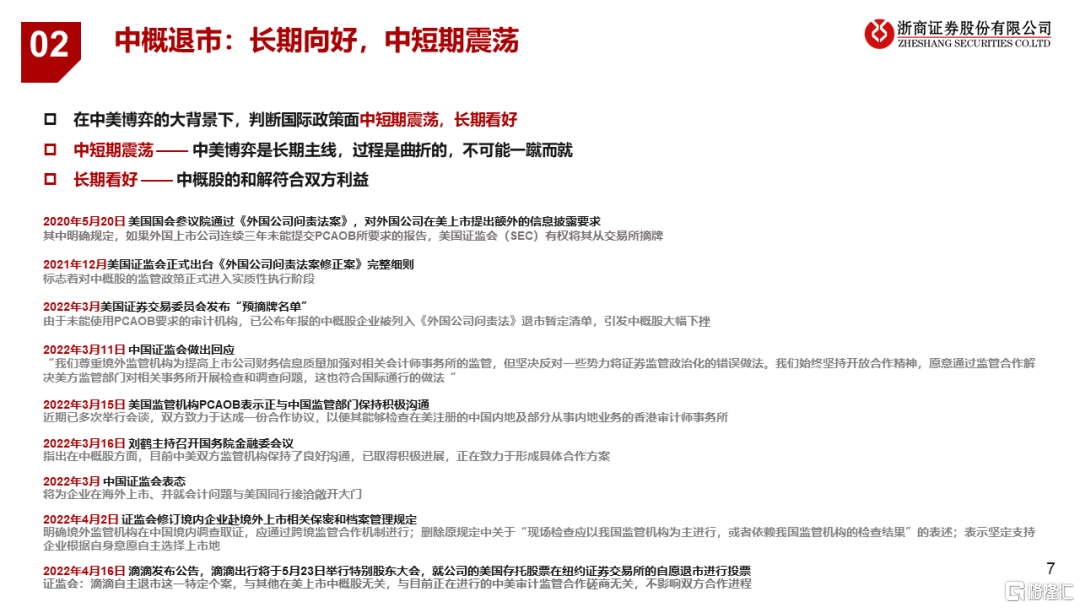

中概退市:长期向好,中短期震荡

在中美博弈的大背景下,判断国际政策面中短期震荡,长期看好

中短期震荡——中美博弈是长期主线,过程是曲折的,不可能一蹴而就

长期看好——中概股的和解符合双方利益

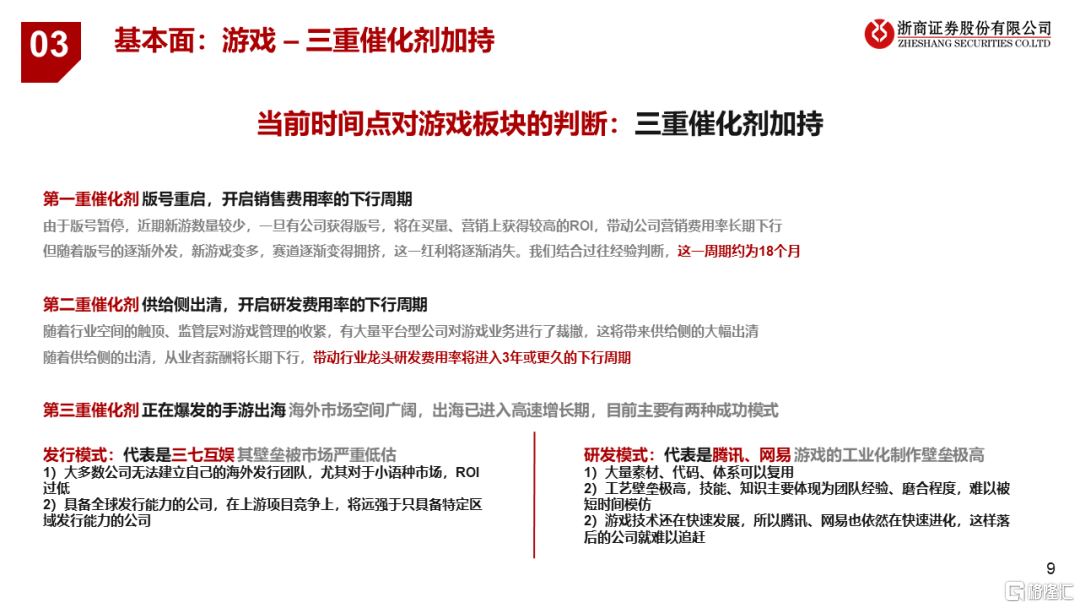

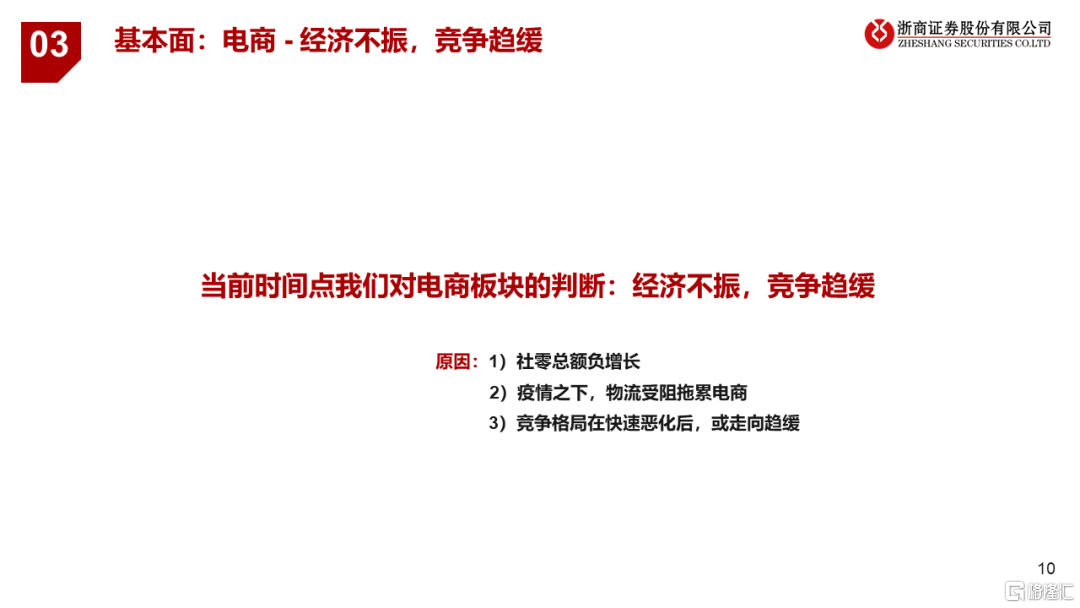

基本面

游戏:国内营销费用率、研发费用率下行周期开启,海外业务成长空间巨大

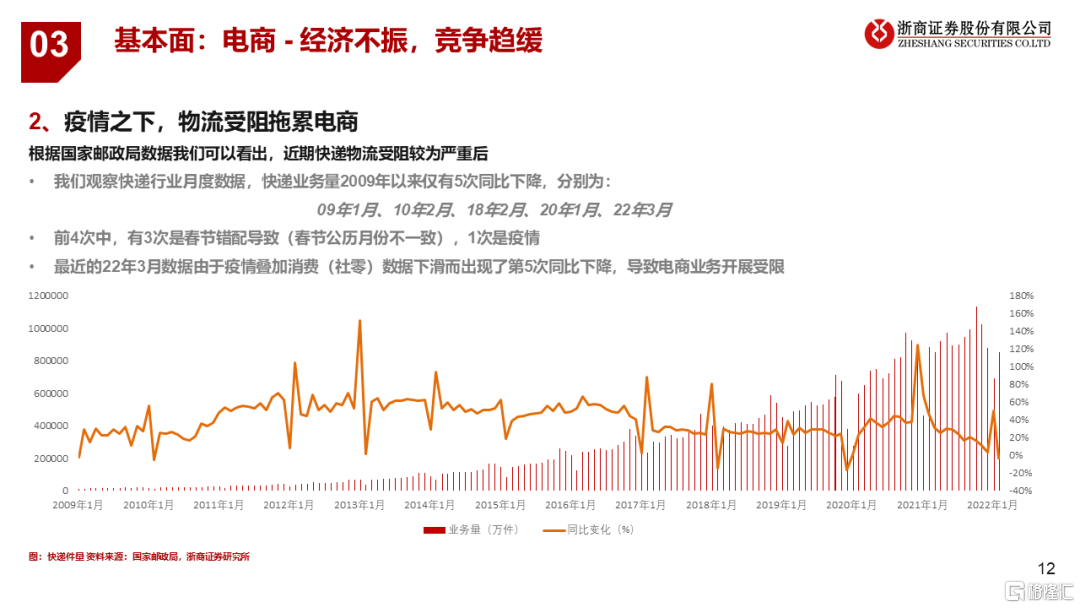

电商:经济、疫情拖累短期基本面,但竞争格局即将启缓

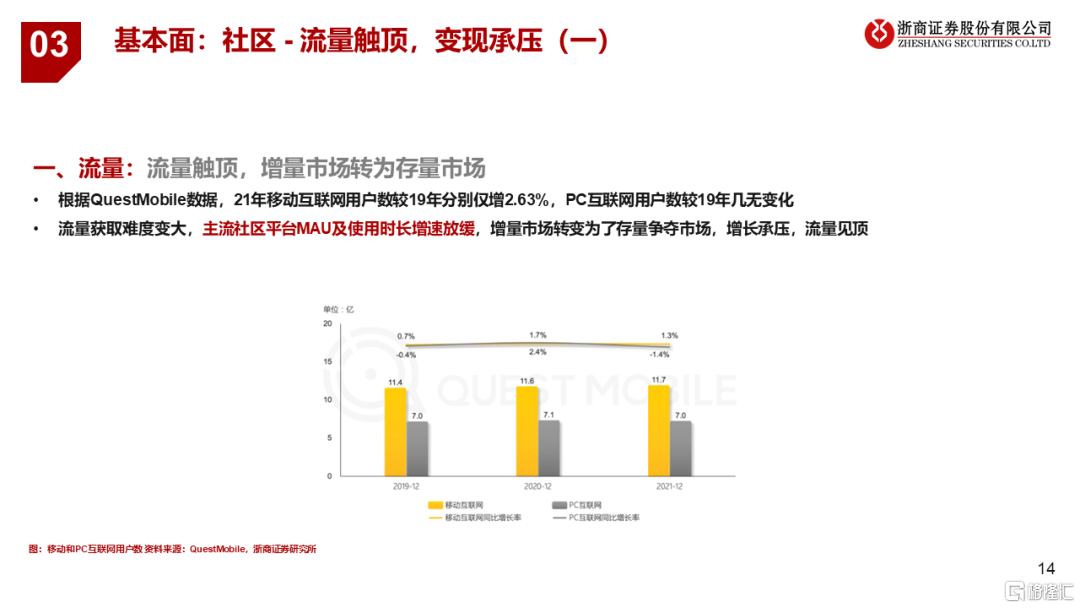

社区:流量触顶,广吿受经济拖累,直播受制于监管

投资标的

美团-W(3690.HK)

当前疫情为短期影响,长期成长空间巨大

我们预计未来算公司 22-24 年实现净利润-87/139/284 亿元,24年同比增长104%

当前股价对应23-24年P/E分别为61.7/30.2倍

腾讯控股(0700.HK)

当前疫情为短期影响,长期壁垒坚实

我们预计公司22/23/24实现归母净利润1364/1613/2189亿元,同比增长10.2%/18.3%/35.6%

当前股价对应P/E分别为21.4/18.1/13.4倍

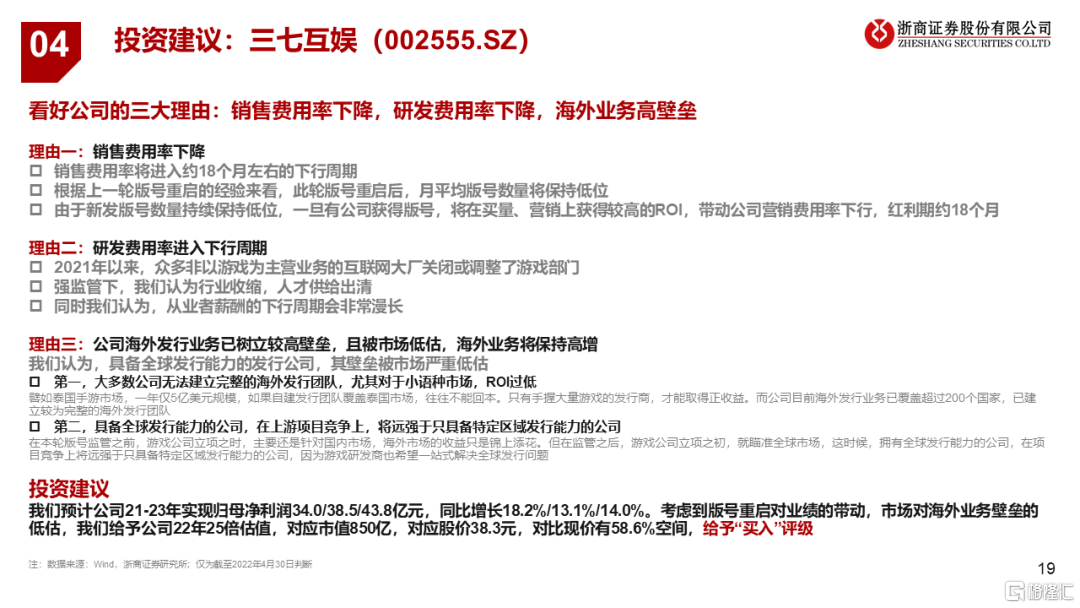

三七互娱(002555.SZ)

出海高壁垒超市场预期

我们预计公司22/23/24实现归母净利润实现归母净利润34.0/38.5/43.8亿元,同比增长18.2%/13.1%/14.0%

当前股价对应P/E分别为15.8/13.9/12.2倍

报吿正文