【行情覆盘&展望】

今日行情

A股:

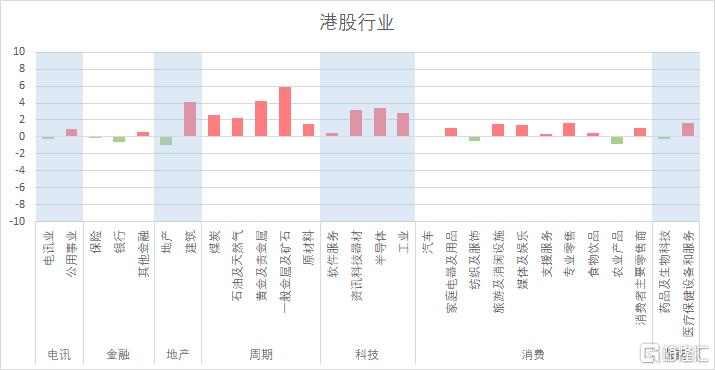

港股:

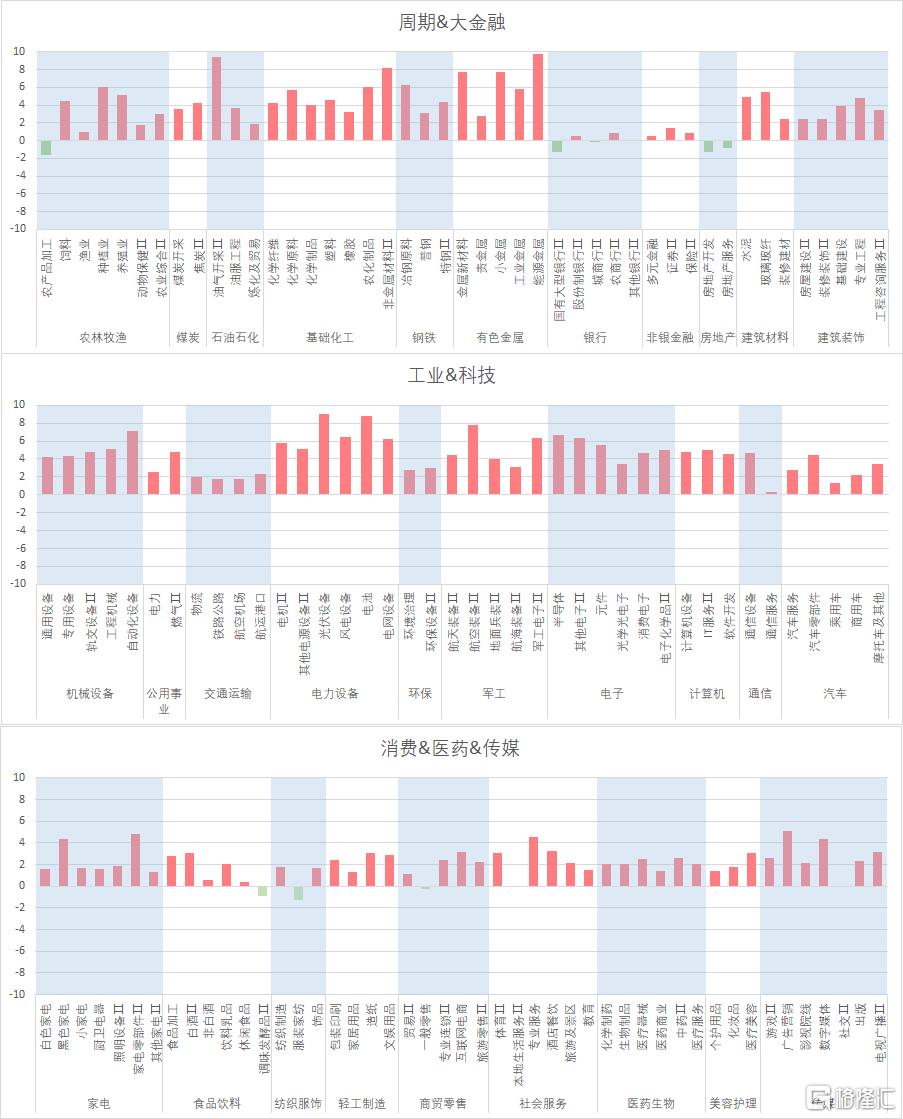

今天全部再次复活,可以看到除了金融地产表现一般,其他周期、成长、价值这些大方向,都全部起来了。

主要在几则消息的共同作用下

1)疫情数据有好转迹象,上海新增回落,北京也没有扩散。

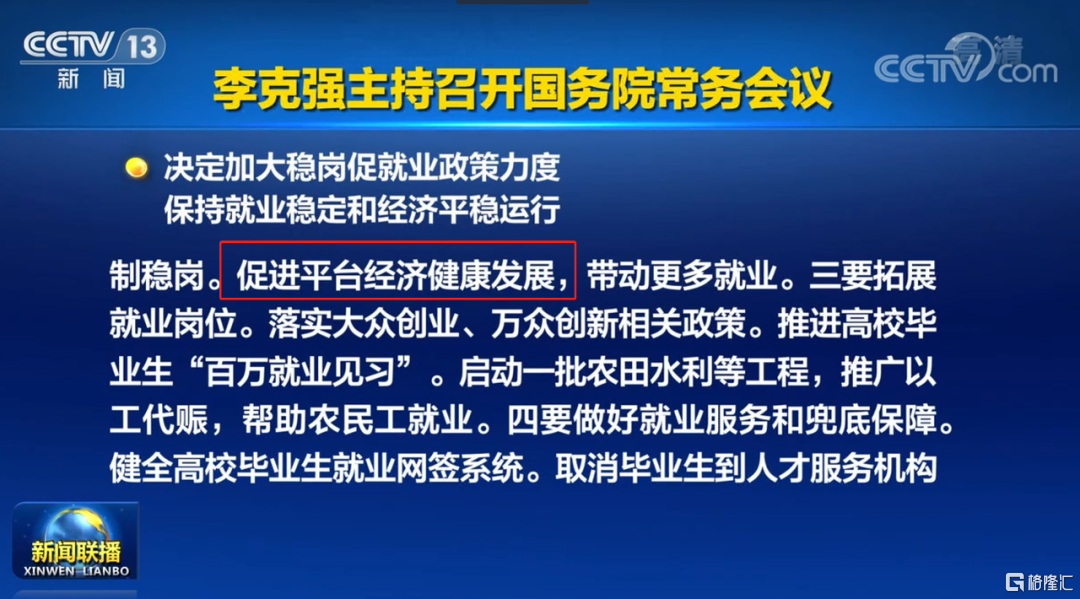

2)中央财经委昨天的讲话,一个是再提基建,另外我自己觉得重要的是说了要引导好预期,讲清楚政策导向和原则等等(不恰当的比喻,就好比男女朋友要好好沟通,不要天天猜来猜去的)。

3)证监会公布公募基金行业高质量发展的意见,促进行业健康发展。

那再往后,一个是短期不用担心,4月末会议大概率会进一步明确预期,给说法。另外一点是,市场主线也还是要观察,今天成长股的反弹,最大的意义是稳住了指数,至于后续主线是什么,还需要经历一轮分化之后,才能看出来,后面持续跟踪。我就拿上一轮3-16那天来举例子,当天反弹最强的也是成长股,但后续行情里,最强的是煤炭、地产等板块,成长股反弹的持续性并不算好。

【行业跟踪】

1、新能源

新能源核心就是担心业绩不及预期;然后上游材料价格降不下来,产业链涨价,担心需求;以及疫情影响开工率及物流。这个担忧,新能源车,光伏,都是一样的。

(今日信息更新)

隆基股份电话会议摘要

1.一季度利润差,原来是主动放弃了印度和国内的一些订单,一季度出货不及预期。还有美国反规避调查多支出2个多亿,客户订单确认后会返还。

2.海外产能,马来西亚600MW,2022年底扩产至4.1gw。

3.新电池9月投产,陆续建完,明年3月有19gw,溢价3-4美分,良率均达到量产水平。

4.新电池技术延迟推出,因为觉得topcon技术提升及成本收益不是太高,所以新电池技术应该比目前topcon牛。

5.新电池技术用于分布式定位中高端,30gw规划;地面电站采用另外的技术。

6.计提减值是泰州M6减值了5个多亿。

2、电子

一季报逐渐公布,目前来看,PCB、被动元件、分立器件、半导体设备等业绩尚可,景气度也还在;其他如半导体材料、封测、晶圆制造、数字芯片等更多是受景气周期向下的影响。其他业绩(包括21年报和22Q1)向下的,如消费电子、面板、光学等,暂时看不到拐点,能见度差。下周是年报和一季报密集披露的时间点。

(今日信息更新)

一季报给出了明确的方向,一季报符合或超出预期+未来景气度继续向好,主要还是半导体领域,包括分立器件、半导体设备、半导体设计等(下游围绕汽车、光伏)。

3、传媒互联网

(今日更新)

4、医药

核心还是围绕新冠周边展开,创新药虽然估值低,但基本面的反转需要时间。医美走消费逻辑。

(今日更新)

爱尔眼科昨天业绩表现一如既往稳健,相较而言,通策医疗的年报和半年报有些尴尬,受疫情影响,公司21年下半年和22年1季度业绩增速明显下滑,1季度营收6.54亿元,同比增速仅3.74%,远低于此前市场一致预测的20%。去年10月中旬三季报公布之前,公司股价曾经出现闪崩,同样的情况的再次出现,转眼公司股价已经从高点跌去了70%。

5、消费

核心还是疫情的影响,目前看,相比基建地产,消费的复苏对政策依赖度更低。而市场修复规律是:必选消费(农产品加工、食品加工等)超额收益最高的时期在疫情爆发高峰期前后;而后物流、餐饮链、出行链体现出更强的股价表现及弹性。

6、房地产

在疫情的现状下,基建和地产是对冲经济的重要手段。目前深圳高频销售数据开始走暖。另外市场有传闻要求开发贷和按揭进一步放开,部分地区按揭利率预计下调50-100bp,除了地产方面,还提出了要支持政府平台企业发展。