本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

当前经济增长不确定性和通胀不确定性均抬升,近期央行多次提及物价稳定目标。梳理历史上历次输入性通胀和“猪油共振”阶段,货币政策以收紧操作为主。而进一步梳理通胀目标强化阶段股债走势,10年期国债到期收益率均出现上行;除2003Q4~2004Q4阶段上证综指下行外,其他四个阶段上证综指以上涨为主。

俄乌冲突影响和新一轮猪周期可能造成“猪油共振”局面,预计推动通胀读数,但全年超过通胀目标风险不大。俄乌冲突带来海外通胀风险,尤其是欧洲国家能源价格和农产品价格仍然存在较大压力。对国内而言,国际油价高位存在输入性通胀风险,但是不改PPI同比下行趋势;我国农产品自给率较高,国际农产品价格对CPI的影响较小;“猪油共振”预计推动通胀读数,但全年CPI同比超过3%通胀目标风险不大。

历史上两轮显著的输入性通胀和猪油共振阶段货币政策均以紧缩操作为主,但仅是供给短缺导致的成本推动下的结构性物价上涨,不会对货币政策产生实质性收紧的影响。历史上两轮显著的输入性通胀和猪油共振阶段货币政策均以紧缩操作为主,核心原因在于,两个时期国内经济基本面处于走强甚至过热阶段,核心通胀均持续上行至2.5%以上,因而货币政策通过紧缩操作控通胀的逻辑顺理成章。但是2019年下半年“猪通胀”带动CPI同比走高时期货币政策并没有明显转向、2021年国内外大宗商品价格上涨带动PPI同比创历史新高时期货币政策没有明显转向,说明仅仅是供给短缺导致的成本推动下的结构性物价上涨,不会对货币政策产生实质性收紧的影响。

梳理2000年以来五轮典型的通胀周期中物价稳定目标权重加强阶段,(1)2003Q4~2004Q4,经济过热导致的通胀风险开始暴露,央行关注通胀压力,货币政策取向从紧、控制货币信贷总量;(2)2006Q2~2007Q4,国内投资需求快速增长,全球大宗商品价格普遍上涨,央行货币政策执行报吿不断提示通胀风险,货币政策多次收紧操作;(3)2010Q3~2010Q4,金融危机后,全球经济进入修复期,主要经济体货币条件宽松,加剧大宗商品价格上涨,央行缓慢增加通胀目标权重,货币政策从“适度宽松”转紧;(4)2016Q3~2016Q4,央行强调短期物价有上行压力,仅通过缩减OMO操作规模引导7天逆回购操作利率上行;(5)2017Q3~2017Q4,提示通胀水平可能存在上升压力,仅通过缩减OMO操作规模引导7天逆回购操作利率上行。

总结:当前经济增长面临的不确定性进一步增加,俄乌冲突对全球经济形成新的挑战,国内疫情多点散发,部分地区物流和供应链受阻。与此同时,近期央行多次提及物价稳定目标,根据分析,下半年可能出现“猪油共振”局面,将抬升通胀读数。历史上两轮显著的输入性通胀和猪油共振阶段货币政策均以紧缩操作为主,但是仅是供给短缺导致的成本推动下的结构性物价上涨,不会对货币政策产生实质性收紧的影响。梳理货币政策执行报吿中对通胀目标强化的阶段,10年期国债到期收益率均出现上行;除2003Q4~2004Q4阶段上证综指下行外,其他四个阶段上证综指以上涨为主。

正文

近期,央行多次提及物价稳定目标。4月15日央行在降准后的答记者问中提及密切关注物价水平;4月21日晚中国人民银行行长易纲以视频方式出席第45届国际货币与金融委员会会议,表示中国货币政策的首要目标是稳价格和稳就业;4月22日人民银行行长易纲在博鳌亚洲论坛2022年年会“全球通胀、加息潮和经济稳定”分论坛主旨演讲中提出,中国货币政策的首要任务是维护物价稳定。

俄乌冲突下的通胀风险

俄乌冲突加剧全球能源价格上涨,后续仍然存在不确定性。世纪疫情以来全球大宗商品价格上涨较多,其中能源价格涨幅明显,背后既有供应链瓶颈的原因,也有经济修复后的需求扩张的原因。而2021年底以来能源价格再次大涨,尤其是2月份俄乌两国爆发冲突后,原油、天然气等商品价格进一步冲高,主要缘于俄罗斯的能源出口国地位以及欧美对俄罗斯的金融贸易制裁政策。4月8日,欧盟委员会声明称,欧盟通过了对俄罗斯的第五轮制裁方案,包括对俄罗斯煤炭实施禁运。随着俄乌冲突持续,欧美国家可能推出更多制裁措施。煤炭禁运之后原油禁运是否会成为欧盟下一个制裁手段仍未可知,但至此对俄罗斯原油供应的制裁限制已对全球原油供需格局造成较大影响。

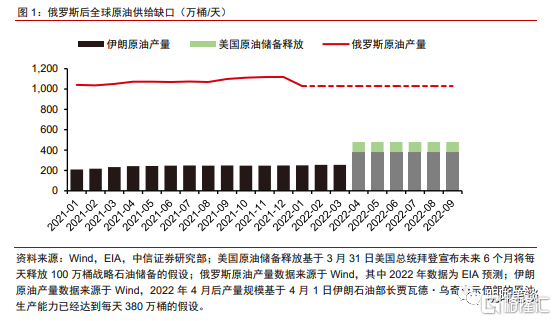

原油供需缺口较大,油价压力仍存。总体上,俄罗斯原油产量约占全球原油供应的10%,原油出口量约为500万桶/日。3月制裁发生后,俄油对欧洲出口下降,同时对亚洲国家出口大幅上升,但无法完全对冲制裁造成的出口损失。目前市场对于俄罗斯原油和成品油出口损失的预期在250万桶每日左右,若后续欧盟参与对俄罗斯的石油禁运制裁,损失会进一步加大。另一方面,首先,OPEC仍然维持每月40万桶/日的增产幅度,而尼日利亚石油部长近日表示包括尼日利亚在内的诸多成员国目前处于产能峰值,OPEC没有闲置产能来加快增产;其次,若伊核协议达成,预计伊朗回归全球原油市场将至多带来380万桶/日的产能,较目前增加130万桶/日;最后,能源转型背景下传统石化能源行业投资更加谨慎,目前美国本土的页岩油开采公司增产的能力和空间有限。地缘政治冲突导致的产能缺口之下,油价仍难出现趋势下行,成为通胀风险的主要原因之一。

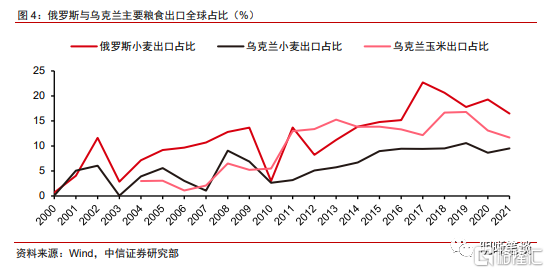

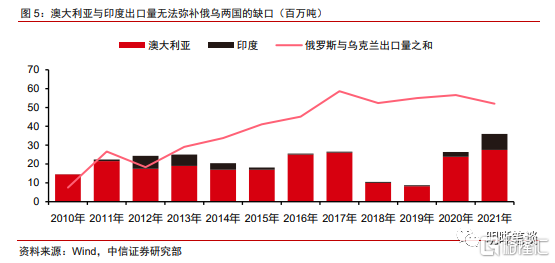

俄乌冲突下,全球小麦供需缺口加大。一方面,俄罗斯与乌克兰均为世界粮食出口大国,俄罗斯为世界第一大小麦出口国,去年全年小麦出口量占全球小麦出口份额17%,乌克兰去年全年出口小麦和玉米在全球占比约为12%和17%。一方面,乌克兰黑土地集中在中部与东部地区,而作为小麦主产区的乌东地区正是战区,小麦春播受到俄乌冲突影响;乌克兰小麦出口主要港口黑海港关闭,而其他运输途径无法满足出口运输量需求,导致国际小麦出口量被压缩。另一方面,全球小麦第二出口国俄罗斯受到西方制裁,小麦出口受阻进而加剧全球小麦供给紧张局面。此外,俄罗斯同样是全球重要化肥出口国,其化肥出口受到制裁后全球化肥价格大幅上行;农户减少化肥的使用影响了冬小麦的生长,进一步加剧了小麦的减产预期。而从供需缺口的角度看,根据美国农业部公布的数据,澳大利亚去年小麦产量约为3630万吨,小麦出口2750万吨,约占全球小麦总出口的13.8%;印度去年小麦产量为10959万吨,小麦出口为850万吨。相比之下,尽管澳大利亚小麦出口比例较高,但整体产量有限,并不能弥补俄罗斯小麦供给受限后的缺口。印度小麦产量可观,但国内消费量极大,导致出口量相对有限。

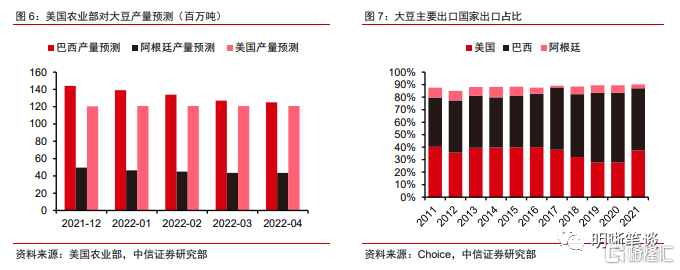

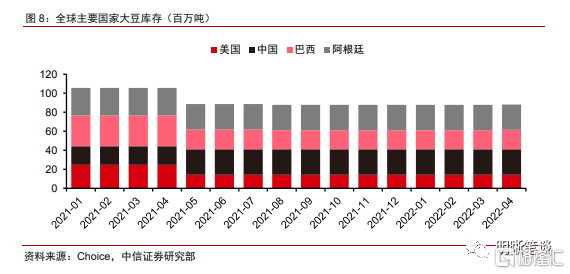

大豆主产国受恶劣气候影响损失了部分产量。大豆主要出口国为美国、巴西与阿根廷,三国大豆出口量总计占全球大豆总出口量80%以上。去年年末的拉尼娜现象下,南美洲的巴西、巴拉圭与阿根廷的大豆种植均受到较大冲击。目前美国北方地区冬季气候仍在延续,天气寒冷潮湿,若湿冷天气在播种窗口期持续,将拖累美豆种植进度,乃至影响最终产量。

输入性通胀风险有多大?

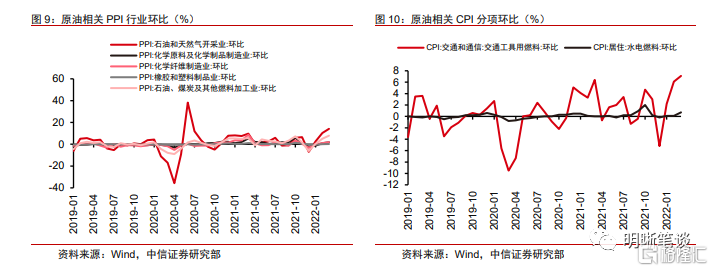

首先,国际油价高位存在输入性通胀风险,但是不改PPI同比下行趋势。从PPI角度来看,原油相关的行业主要是油气开采业、石油加工业、化学原料及化学制品制造业、化学纤维制造业、橡胶和塑料制品业。从CPI的角度来看,原油相关的项目分别是交通工具用燃料和水电燃料,而3月总体均环比上涨。若俄乌地缘危机持续而原油供给紧张情况得不到改善,该部分项目将会持续促进通胀提升。全年油价假设80/100/120美元/桶,PPI同比在3%/4%/5%附近,下行趋势不变。

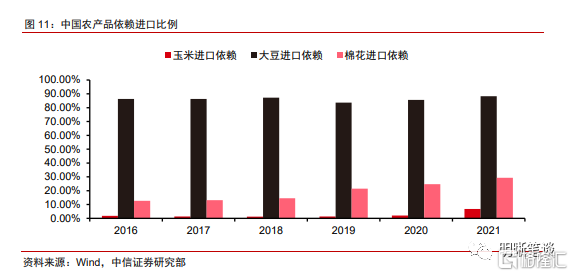

其次,中国多数农产品自给率较高,国际农产品价格对CPI的影响较小。经测算,我国主要的进口农产品中,玉米的进口依赖度为10.5%,大豆的进口依赖度为88.1%,棉花的进口依赖度为32.7%。总体上除了大豆,大部分农产品自给率都较为充足。进一步,中国谷物自给率超过95%,因而受俄乌局势影响最大的谷物类农产品涨价对中国的影响有限。

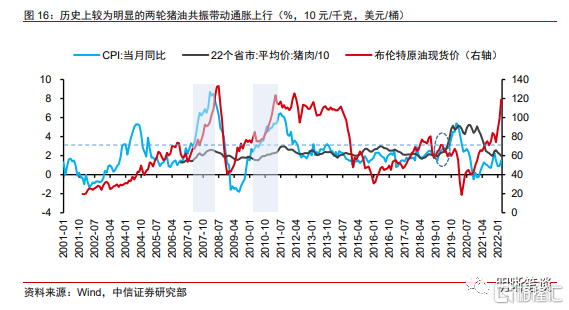

“猪油共振”预计推动通胀读数。油价压力仍在,全年中枢预计难以出现明显下降,对CPI结构中部分消费品和水电燃气价格的影响会逐步显现。但是更为重要的是新一轮猪周期的来临。2021年2月是这一轮能繁母猪存栏同比触顶回落的拐点,从过往历史经验看,对应这一轮猪周期的终点和下一轮猪周期大概率在2022年二季度前后出现。而经历长期多轮的养殖亏损加速生猪出栏和母猪淘汰,可能推动新一轮猪周期的到来。结合过去三轮猪周期起点猪肉价格的涨幅,基于三种情景假设,预计2022年CPI同比整体前低后高,猪肉价格快速上涨可能带动CPI同比在下半年存在破3%风险,但全年CPI同比仍将处于2%附近。后续可能的“猪油共振”会带动通胀数据上行,但是全年均值超过政策目标的风险不是太高。

输入性通胀背景下的货币政策

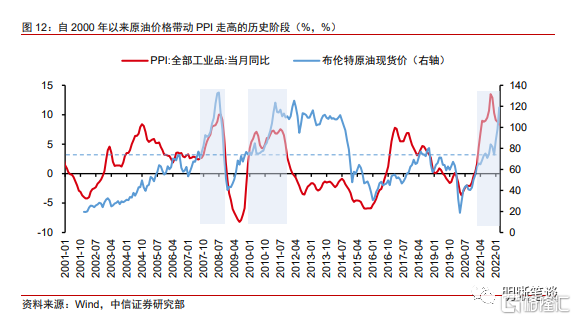

回溯历史我们发现,自2000年以来,受国际金融市场通货膨胀的影响,原油、金属等初级大宗商品价格波动所引起国内通货膨胀,有两个历史时期,分别是2007年9月至2008年10月、2010年2月至2011年11月。

(1)2007年9月至2008年10月

此次通货膨胀是典型的由于国际大宗商品价格上涨所导致的输入性通胀。2007年初起,以国际原油为代表的初级大宗商品价格大涨,布伦特原油从年初的56.74美元/桶,于2008年7月初攀升至历史高位144.22美元/桶,涨幅达154.17%,这对于极度依赖原油进口的我国来说,能源价格的飙升带来了极大的通货膨胀压力。作为衡量工业企业产品出厂价格变动趋势和变动程度的指数,PPI从2007年3月的2.7%不断攀升,至2008年7月报10.03%。生产领域的价格变动也使得反映消费端的CPI指数也一路上行,从2007年1月的2.2%逐步攀升,3月冲破CPI为3%的警戒线,并于2008年2月冲至历史最高位8.7%,随后一路下滑,于2008年10月跌至4%。

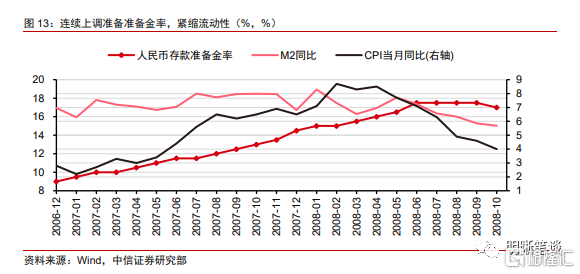

面对通胀压力,中央经济工作会议将2008年宏观政策调控定调“从紧”,防止结构性价格上涨演变为明显通胀。2007年1月至2008年6月,央行连续16次上调人民币存款准备金率,从2007年年初的9.5%提升至2008年6月的17.5%,累计上调幅度达8个百分点,冻结资金巨大;公开市场操作方面,2007年全年共开展正回购操作1.27万亿元,年末余额6200亿元,是年初余额的10.33倍,且2008年上半年正回购操作额度进一步提高至2.35万亿元,同时,为保持基础货币平稳增长和货币市场利率基本稳定,央行年内6次发行定向央票,提高央票发行利率,从量、价上双重出击,控制信贷扩张。多重措施之下,CPI同比增速自08年4月起有所减慢,08年10月CPI同比跌至4%,M2同比也出现下行驱趋势,调控效果明显。

综上所述,此次通货膨胀属于典型的输入性通货膨胀,在国际能源价格攀升的背景下,使得国内成本端价格提升最终引起国内通胀,伴随着2008年6月原油价格的回落,此次通货膨胀压力在10月得以大大缓解。

(2)2010年2月至2011年11月

次贷危机之后的输入性通胀。为应对2008年全球金融危机,美国为代表的世界主要经济体均采取宽松的货币政策,向市场投入大量流动性,使得全球通货膨胀压力倍增,2011年年初,全球通货膨胀率已达到4%的高位水平。受美元贬值的影响,自2010年初国际市场上的原油、铜等有色金属等工业原材料价格出现了明显的上涨,其中,布伦特原油价格从2010年年初的69.56美元/桶,不断攀升至2011年126.64美元/桶,涨幅达82.06%,由于我国对进口能源的极度依赖,使得国际市场上价格的上涨通过原材料价格上涨,推动国内生产的成本提升,最终传导至国内市场,叠加当时大量境外资本的流入,在强制结售汇制度下,我国通货膨胀压力明显提升。2010年5月CPI同比增速首次突破3%的警戒线,此后数月不断攀升,并于2011年7月来到6.451%的历史高位水平;与此同时,PPI同比增速也从2010年9月的4.32%不断提升,2011年3月来到7.31%的高位水平。此次通货膨胀的原因并不能完全归结为“四万亿经济刺激计划”所造成的流动性泛滥,海外大宗商品价格激增等因素也不可忽视。

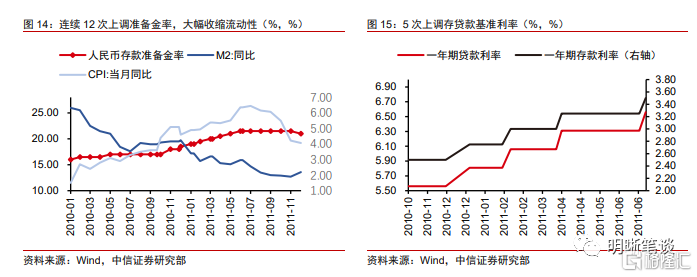

2010年至2011年,央行12次上调存款准备金率、5次加息,并加大公开市场操作力度应对本轮通货膨胀。自2010年初,央行连续十二次上调存款准备率,存款准备金率从2010年年初的16%逐步上调至21.5%的历史最高位,大幅收缩市场上过剩资金;同时,为控制信贷增速,央行分别于2010年10月20日、12月26日、2011年2月9日、2011年4月6日、2011年7月7日共五次上调一年期存贷款基准利率,共计上调1.25个百分点;此外,2010年以来随着公开市场操作的常态化进行,央行积极发行央票,开展正回购操作,加大市场流动性的收回力度。在一系列的“加息提准”的紧缩性货币政策的影响下,M2同比增速于2010年年底出现维稳并逐步开始回落。

与之类似,猪油共振时期货币政策也以偏紧为主。基于上文对输入性通胀阶段的划分和回顾,2007年1月~2008年7月,以及2010年6月~2011年4月是两轮典型的“猪油共振”期,以上两个时期内货币政策均连续加息提准。如果退而言其次,2019年上半年出现了程度较轻的“猪油共振”——猪价处于快速上涨前期、油价小幅上涨,这一阶段货币政策仍然保持偏松的取向,开展多次降准操作。

历史上两轮显著的输入性通胀和猪油共振阶段货币政策均以紧缩操作为主,核心原因在于,两个时期国内经济基本面处于走强甚至过热阶段,核心通胀均持续上行至2.5%以上,因而货币政策通过紧缩操作控通胀的逻辑顺理成章。但是2019年下半年“猪通胀”带动CPI同比走高时期货币政策并没有明显转向、2021年国内外大宗商品价格上涨带动PPI同比创历史新高时期货币政策没有明显转向,说明仅仅是供给短缺导致的成本推动下的结构性物价上涨,不会对货币政策产生实质性收紧的影响。

历史上央行如何应对通胀

21世纪以来中国共经历了五轮典型的通胀周期,CPI的波动明显降低、PPI的波动仍然较大,且CPI和PPI已经明显分化。在这五轮通胀周期的驱动因素不同,央行的关注度、货币政策的操作也多有不同。

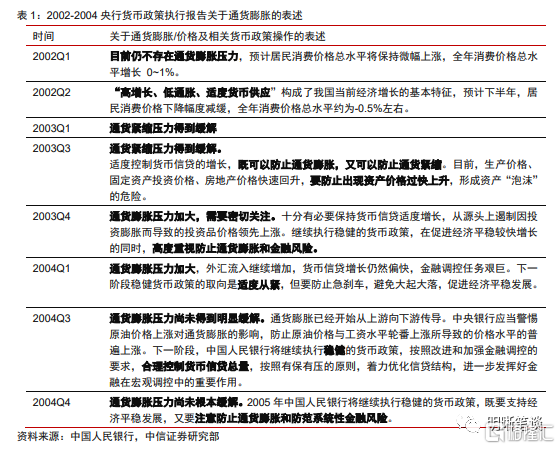

第一轮(2003年~2004年):2003年亚洲金融危机和互联网泡沫破灭后一直困扰我国的通缩压力得到缓解,但经济过热导致的通胀风险开始暴露。央行2003Q3货币政策执行报吿开始关注价格风险;2003Q4货币政策执行报吿明确提出通胀压力加大,高度重视防止通货膨胀和金融风险;直到2005年初PPI同比和CPI同比均已开始回落,但2004Q4货币政策执行报吿仍然认为通货膨胀压力尚未根本缓解。

央行关注通胀压力,货币政策取向从紧、控制货币信贷总量。2003Q3货币政策执行报吿提出“适度控制货币信贷的增长,既可以防止通货膨胀,又可以防止通货紧缩”;2004Q1,央行提出货币政策“适度从紧”。从具体操作上,央行在2003年1月便提高了7天逆回购操作利率,在2003年9月、2004年4月分别提高存款准备金率1个百分点和0.5个百分点,并于2004年10月提高贷款基准利率。

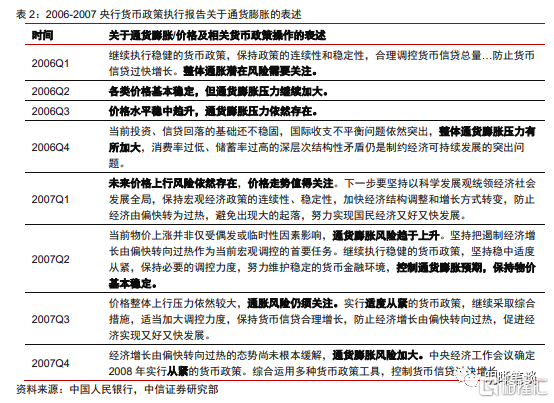

第二轮(2006年~2008年):从需求拉动看,投资需求快速增长,消费需求保持平稳增长,拉动上游原材料、燃料、动力购进价格上涨。从成本推动看,国际方面,原油、铁矿石价格走高,全球大宗商品、粮食和资产价格普遍上涨;国内方面,资源价格改革短期增大了通胀压力。

2006年~2007年,央行货币政策执行报吿不断提示通胀风险,货币政策多次收紧操作。2006年,央行采取综合措施大力回收银行体系流动性,除加大公开市场操作力度外,分三次上调金融机构存款准备金率共1.5个百分点;两次上调金融机构存贷款基准利率,引导投资和货币信贷合理增长;为加强外汇信贷管理,从2006年9月15日起提高外汇存款准备金率1个百分点。2007年,央行先后10次上调金融机构人民币存款准备金率共5.5个百分点;先后六次上调金融机构人民币存贷款基准利率。这一阶段7天逆回购操作利率维持不变。

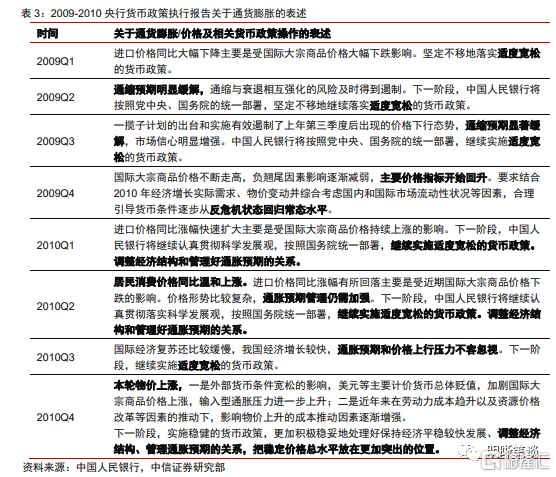

第三轮(2009年-2011年):2008年金融危机后,全球经济进入修复期,主要经济体货币条件宽松,加剧大宗商品价格上涨,CRB指数涨幅超27%,输入型通胀压力大。2009年-2011年,劳动力成本、资源性产品价格呈趋势性上涨,2010年1月央行在次贷危机后首次提高存款准备金率,2010Q1货币政策报吿也提出“合理引导货币条件逐步从反危机状态回归常态水平”。但实际上直到2010Q3央行货币政策执行报吿仍维持“适度宽松”的货币政策取向,2010年10月才首次上调金融机构人民币存贷款基准利率。

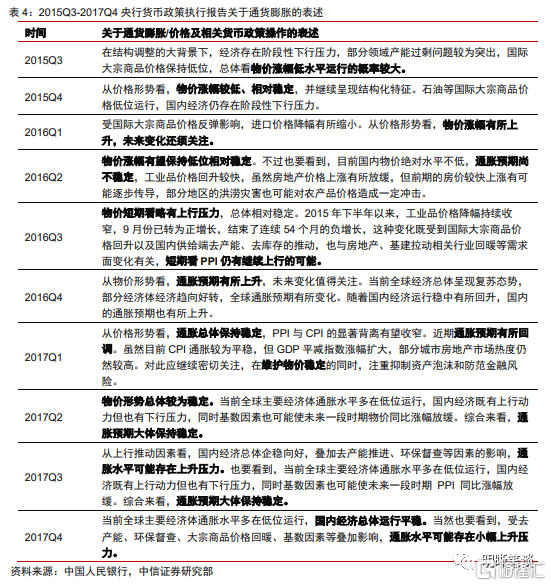

第四轮(2015年-2018年):2015年底,中央提出供给侧结构性改革,“三去一降一补”的政策思路对经济结构进行了深度调整。虽然处在结构调整和转型过程中,经济运行仍面临一定下行压力,但是央行在2016Q2的货币政策执行报吿中就指出,“目前国内物价绝对水平不低,通胀预期尚不稳定,工业品价格回升较快”,坚定实施稳健中性的货币政策。然而,受油价走低和内需乏力等因素影响,主要发达经济体经济复苏较为乏力、债务水平整体较高,面临通胀下行压力。这一阶段央行货币政策工具转向公开市场操作,并没有提高准备金率或贷款基准利率,仅仅提高7天逆回购操作利率30bps,并通过缩减公开市场投放规模。

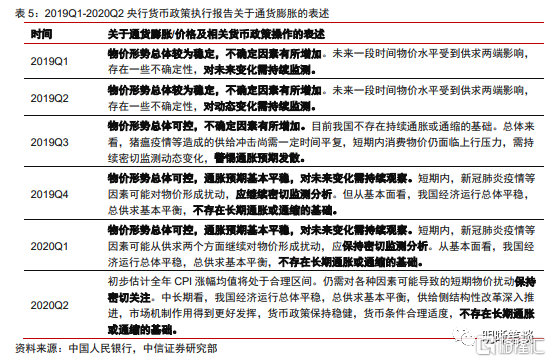

第五轮(2019年-2020年):本轮通胀主要由食品价格上涨推动,物价上涨结构性特征明显。2019Q1央行货币政策执行报吿提出,稳健的货币政策要松紧适度,适时适度实施逆周期调节;2020Q1央行货币政策执行报吿将“松紧适度”调整为“灵活适度”,把支持实体经济恢复发展放到更加突出的位置。总体来看,猪瘟疫情等造成的供给冲击尚需一定时间平复,短期内消费物价仍面临上行压力,但是长期不存在持续通胀或通缩的基础。这一阶段通胀并非货币政策的主要目标,央行维持偏松的货币政策,多次降准、降低7天逆回购操作利率、加大公开市场流动性投放量。

通胀目标强的阶段股债市场如何表现

根据前文,梳理货币政策的通胀目标强化阶段有2003Q4~2004Q4、2006Q2~2007Q4、2010Q3~2010Q4、2016Q3~2016Q4、2017Q3~2017Q4五个阶段,这五个阶段央行货币政策执行报吿提示通胀上行风险或明确通胀压力大。在以上五个阶段,股票市场和债券市场的表现可以归纳为:(1)对债券市场而言,以上五个通胀目标有所强化的阶段,10年期国债到期收益率均出现上行;(2)对股票市场而言,除2003Q4~2004Q4阶段上证综指下行外,其他四个阶段上证综指以上涨为主。

总结

当前经济增长面临的不确定性进一步增加,俄乌冲突对全球经济形成新的挑战,国内疫情多点散发,部分地区物流和供应链受阻。与此同时,近期央行多次提及物价稳定目标,根据分析,下半年可能出现“猪油共振”局面,将抬升通胀读数。历史上两轮显著的输入性通胀和猪油共振阶段货币政策均以紧缩操作为主,但是仅是供给短缺导致的成本推动下的结构性物价上涨,不会对货币政策产生实质性收紧的影响。梳理货币政策执行报吿中对通胀目标强化的阶段,10年期国债到期收益率均出现上行;除2003Q4~2004Q4阶段上证综指下行外,其他四个阶段上证综指以上涨为主。