本文来自格隆汇专栏:天风宏观宋雪涛 作者: 宋雪涛

大类资产配置建议:

权益:下调权益战术配置至【标配】,宽基指数投资价值下降较快,中盘股投资价值下降幅度大于大盘股。板块上,维持周期【高配】;下调金融至【标配或高配】;下调消费和成长至【标配】

债券:下调利率债战术配置至【标配或低配】,维持高评级信用债【标配或低配】,上调转债至【标配或低配】。

商品:维持【低配】工业品,下调农产品至【低配】。

做多人民币汇率:【低配】。

上期市场回顾

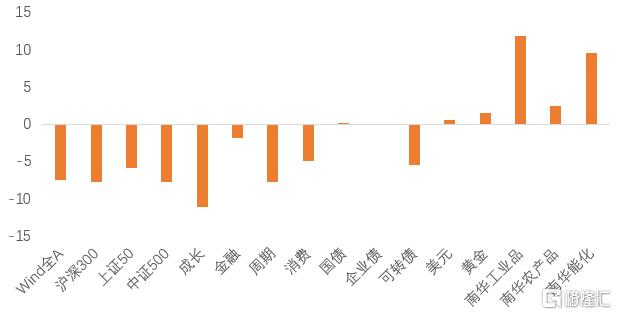

图1:3月各类资产收益率(%)

资料来源:Wind,天风证券研究所

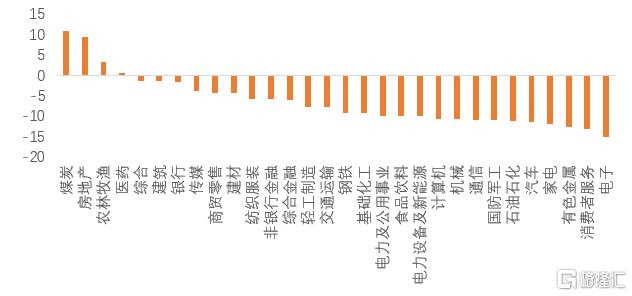

图2:3月A股行业收益率(%)

资料来源:Wind,天风证券研究所

权益市场:A股市场延续下跌趋势,3月大盘股(上证50和沪深300)和中盘股(中证500)大幅下跌5.90%、7.83%、7.71%。板块上,成长板块领跌,跌幅达11.2%,周期和消费板块仍处下行通道,金融板块震荡偏弱。

债券市场:3月利率债和信用债指数与上月基本持平,可转债交易连续两月降温,中证转债指数持续继续下挫5.47%。

商品市场:3月大宗商品继续上攻,工业品强势上涨11.81%,能化品和农产品均录得涨幅。美债实际利率大幅上行;黄金价格在月中刷新2020年8月以来的高点后小幅回调,全月收涨1.48%。

外汇市场:3月美元指数震荡上行,美元对人民币升值0.51%,人民币对一篮子货币有升有贬。

本期宏观状态

3月经济数据大幅回落,经济下行压力凸显。本轮疫情影响的持续性、深度和广度可能超过2020年,二季度经济数据可能二次探底。3月社融总量略超预期,但结构仍然较差,冲量痕迹明显,短期信用扩张的主要约束仍在疫情上。

经济处于滞胀象限,滞的风险正在加大,胀的压力缓慢回落。政府加杠杆主导了信用扩张,但宏观流动性(企业资金充裕度)还处在偏紧的水平。

本期大类资产配置建议(4-6月)

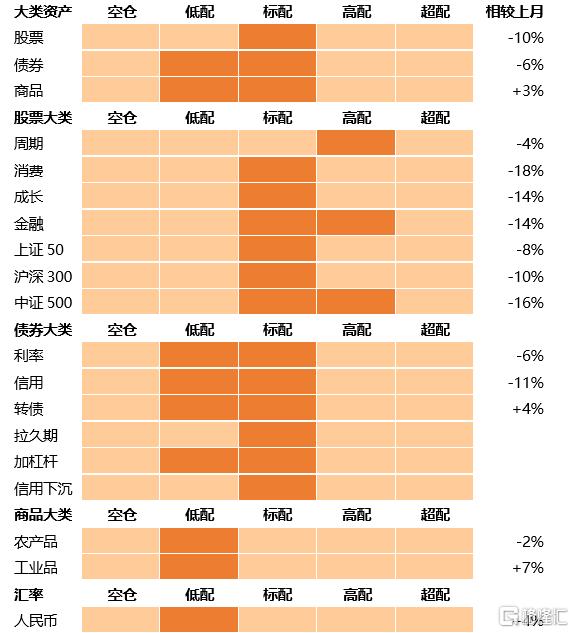

图3:4月-6月大类资产配置建议

资料来源:Wind,天风证券研究所

(1)权益:下调权益战术配置至【标配】,宽基指数投资价值下降较快,中盘股投资价值下降幅度大于大盘股。板块上,维持周期【高配】;下调金融至【标配或高配】;下调消费和成长至【标配】

相比上期,4-6月权益市场胜率出现大幅下降。Wind全A、上证50、沪深300、中证500的胜率快速下降至中性偏低,中证500的胜率最低。外生性通胀对盈利预期的侵蚀和经济预期走弱、信用收缩是股指胜率下降的主要原因。

行业风格中,金融、消费、成长板块的胜率相较前期都出现了明显的下降,胜率水平中性偏低。只有周期板块的胜率较前期下降较小,胜率接近中性。

金融股在连续三期维持中高胜率后,本期胜率大幅下降至中低水平。外紧内贬的货币环境直接导致金融股的胜率下降。内部货币宽松空间逐渐收窄,流动性对金融股胜率的支撑减弱。信用在扩张周期中间出现阶段性收缩,但对金融股影响中性。

消费股的胜率在年初大幅反弹后再次跌回至去年下半年的中低水平。受疫情影响短期基本面受损严重,后续纾困政策可能对消费能起到支撑效果。

成长股的胜率从连续三期中高水平回落到中性偏低水平。成长股对信用回升和流动性宽松更敏感,美债利率快速上升有一定影响,但国内流动性环境依然较宽松。成长股对基本面较钝化,虽然基本面不是主要矛盾,但疫情对成长股的供需两端也有影响。因此本期成长股的胜率明显下降,处在中性偏低位置,高于消费股和金融股。

周期股的胜率维持中性,与过去三期保持一致。周期股受益于国内流动性环境宽松,但也受到基本面和信用阶段性收缩的拖累,同时工业品价格在供给溢价的支撑下维持高位。周期股是滞胀环境中的确定性资产,去年底以来胜率保持在中性。

赔率方面,Wind全A估值【便宜】。上证50与沪深300的估值下降至【便宜】区间,中证500的估值【很便宜】。金融的估值维持在【很便宜】区间(93%分位),周期估值【便宜】(87%分位),成长估值【便宜】(77%分位),消费估值【中性偏便宜】(56%分位)。

配置策略:下调权益战术配置至【标配】,宽基指数投资价值下降较快,中盘股投资价值下降幅度大于大盘股。板块上,维持周期【高配】;下调金融至【标配或高配】;下调消费和成长至【标配】。

(2)债券:下调利率债至【标配或低配】,维持高评级信用债【标配或低配】,上调转债至【标配或低配】

4-6月利率债的胜率小幅下降至中性偏低。利多因素是经济衰退的趋势进一步走强,宽信用的过程也略显波折。但随着人民币可能逐渐进入贬值通道,货币政策宽松窗口徐徐关闭。经济疲软的背景下,市场对政策加码的预期也逐渐增强。同时外部地缘冲突导致通胀回落慢于预期。多空因素交织,在利多因素已经定价的状态下,利空可能逐渐主导边际定价。本期利率债的胜率从去年7月以来的中高水平首次降至中性偏低水平,值得重视。

4-6月高等级信用债的胜率也降至中性偏低。高等级信用债胜率的变动方向和利率债胜率的变动方向基本一致,幅度略小,说明主要是流动性溢价变化所致,信用溢价变化不大。3年AAA级信用利差维持在中高位置,3年AA级信用利差维持在中性下方。

4-6月可转债的胜率小幅回升至中性偏低水平。转债的债性与信用债接近,股性与国证2000接近,所以整体胜率变化不大且偏低。正股市值下跌,债券赔率上升,因此转债的赔率继续回升,但仍然处于中低水平。

利率债的期限利差维持在中性附近,久期策略的性价比中等;流动性溢价维持在中低水平,杠杆策略的性价比较低。流动性预期从偏紧回落至中性,市场对未来货币政策进一步宽松的预期不强。信用溢价中性,信用下沉的性价比中等。

配置策略:下调利率债至【标配或低配】,维持高评级信用债【标配或低配】,上调转债至【标配或低配】。

(3)商品:维持【低配】工业品,下调农产品至【低配】

4-6月工业品胜率小幅回升至中性;农产品胜率小幅回落,目前仍高于中性。

工业品的胜率小幅回升。国际地缘政治冲突烈度持续,农产品对应的必需消费涨价预期兑现结束后,胜率继续回落,目前略高于中性。国际定价的大宗商品价格居高不下,疫情冲击下国内经济衰退趋势明显增强,滞胀环境资源品是高确定性资产。但如果全球需求进一步减弱,大宗商品价格仍会调整。

工业品的金融属性进一步下降。美联储鹰派加剧,美国10Y通胀保值债券利率2020年3月以来首次翻正。通胀数据见顶前,美债可能维持超调的状态。工业品、农产品和能化品的赔率基本与上期持平,目前都处在历史低位,大宗商品整体盈亏比低。

配置策略:维持【低配】工业品,下调农产品至【低配】。

(4)做多人民币策略:维持【标配】

4-6月人民币胜率与上一期基本持平,目前处在中低位置。中美货币政策相向而行,经济周期错位都给人民币的币值带来了较大的贬值压力。中美利差倒挂,存在贬值压力,但没有贬值,原因是贬值动力没有出现,经常账户盈余是支撑前期人民币汇率稳定的关键因素。如果在内外疫情防控策略差异下,出口份额回落,则贬值动力将出现。人民币汇率可能在4月中下旬开始出现关键走贬。随着美债利率的进一步回升,中美短期利差将加深倒挂,目前处在历史极低位置,人民币赔率低。

配置策略:【低配】做多人民币策略

风险提示

疫情再爆发;经济增速下滑超预期;货币政策超预期收紧

报吿来源:天风证券股份有限公司

报吿发布时间:2022年4月24日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体