本文来自:郭丽丽的研究札记

本周专题

4月14日大秦铁路煤炭专线发生碰撞后,煤价向上反弹,但万得煤炭行业指数却不升反降,我们由此判断,煤炭行情已达阶段性顶点,资金的高位避险情绪亟待释放。本周我们将分享煤价下降带来的火电反弹逻辑。

核心观点

煤价预计持续走低,煤炭行情已达阶段性顶点

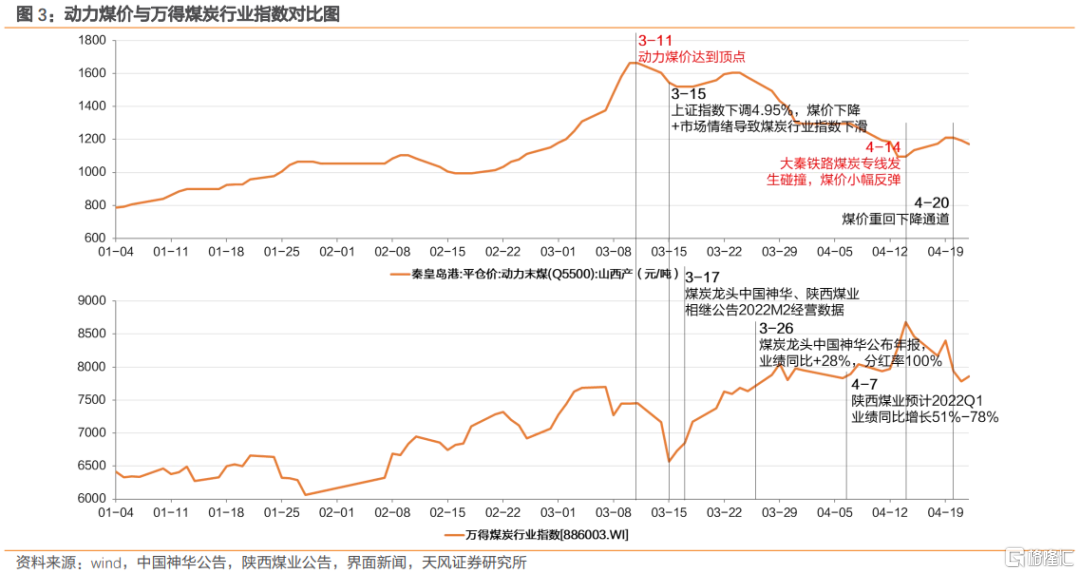

3月各地陆续结束冬季供暖,煤炭需求进入传统淡季。伴随发改委的政策加码和区域疫情的影响,秦皇岛动力末煤平仓价自3月11日达到阶段性顶点(1664元/吨)后,开始进入下降通道。而万得煤炭行业指数在跟随大盘短暂下跌后,却走出一路上涨的独立行情。

4月14日大秦铁路煤炭专线发生碰撞后,煤价向上反弹,但万得煤炭行业指数却不升反降,我们由此判断本轮煤炭行情已达阶段性顶点,煤炭行业资金高位避险情绪亟待释放。

火电对冲煤价下跌,煤电逻辑切换,火电行业有望迎来反弹

伴随煤价进入下降通道,火力发电的成本压力有望缓解,带动盈利能力改善。同时电价市场化改革持续推进,多地电价高位上浮,部分发电成本得以向下游疏导。因此,我们预计Q2火电行业业绩有望迎来边际改善。

在煤价回落背景下,我们认为火电行业有望成为对冲煤价下跌的投资品种,煤电逻辑切换,有望推动火电行业迎来反弹行情。

投资建议

大秦铁路煤炭专线发生碰撞后,万得煤炭行业指数却不升反降,我们由此判断煤炭行情已达阶段性情绪顶点。4月20日煤价重回下降通道带动火电行业业绩边际改善,我们认为火电行业作为煤价下降的对冲投资品种,有望迎来反弹行情。

风险提示:政策推进不及预期、用电需求不及预期、电价下调的风险、煤炭价格波动的风险、疫情超预期反弹等。

正文

煤炭行情已达阶段性情绪顶点,火电反转逻辑逐步演绎

4月14日大秦铁路煤炭专线发生碰撞后,煤价向上反弹,但万得煤炭行业指数却不升反降,我们由此判断,煤炭行情已达阶段性顶点,资金的高位避险情绪亟待释放。本周我们将分享煤价下降带来的火电反弹逻辑。

1.1. 煤价预计持续走低,煤炭行情已达阶段性顶点

1.1.1. 煤炭行情已达阶段性顶点,资金的高位避险情绪亟待释放

煤炭价格上涨,推动万得煤炭行业指数[886003.WI]上扬。在双碳目标、能耗双控、新能源发电出力不足及俄乌冲突等众多因素影响下,中国煤炭供给整体偏紧,2021M8和2022M1煤炭价格两次走高,推动煤炭行业股价大幅上扬。2022年4月22日,万得煤炭指数收于7858点,已较2021年初累计上涨79.58%。

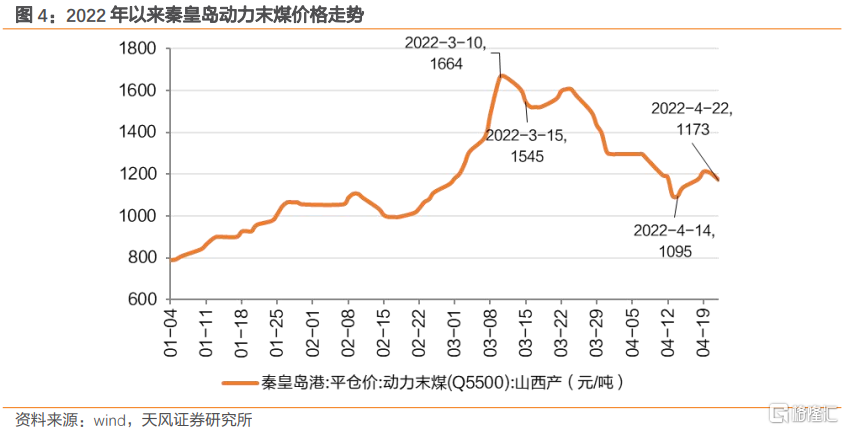

2022年3月煤价进入下降通道后,煤炭行业指数却实现大幅增长。秦皇岛动力末煤平仓价自3月11日达到阶段性顶点(1664元/吨)后,开始进入下降通道。而万得煤炭行业指数在跟随大盘短暂下跌后,伴随行业龙头利好消息的集中释放,再次走出了持续上涨的行情。

但4月14日大秦铁路煤炭专线发生碰撞后,煤价向上反弹,但万得煤炭行业指数不升反降,我们判断本轮煤炭行情已达阶段性顶点,煤炭行业资金高位避险情绪亟待释放。

国常会批准新增3亿吨煤炭产能,进一步刺激煤炭行业资金情绪。4月20日国常会指出发挥煤炭的主体能源作用,通过核增产能、扩产、新投产等,今年新增煤炭产能3亿吨。煤炭新增产能虽然在短期内难以投产,但对煤炭行业的资金避险情绪进一步刺激。

1.1.2. 煤炭需求进入淡季,叠加区域疫情影响,煤价预计持续走低

3月各地陆续结束冬季供暖,煤炭需求进入传统淡季。伴随发改委的政策加码和区域疫情的影响,煤炭价格有望持续走低。

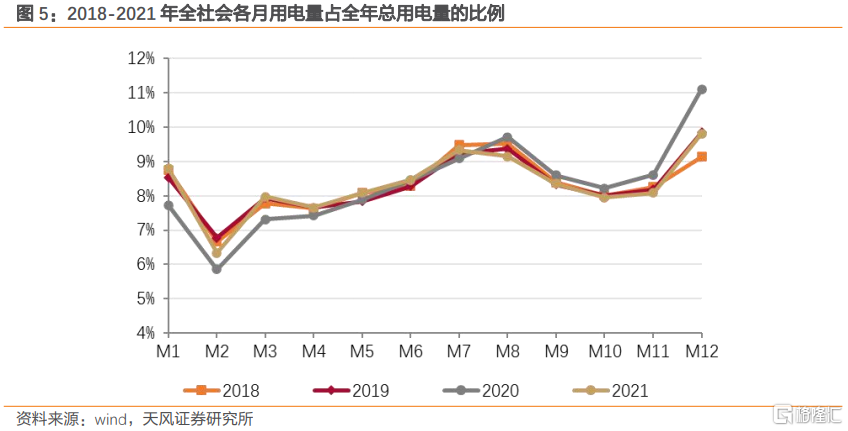

供暖季结束,叠加电力需求相对较弱,煤炭进入传统需求淡季。进入3月后,全国各地相继结束冬季供暖,供热用煤需求骤降。同时,二季度全社会用电量也处于较低位置,通过统计2018-2021年各季度用电比例,Q1、Q2、Q3、Q4用电量占全年比重分别为22.6%、23.9%、27.1%、26.3%。供热+供电用煤需求均处低位,煤炭进入传统需求淡季。

区域疫情导致经济增长受限,进一步抑制煤炭需求。奥密克戎毒株传染性极强,区域性疫情反复导致部分城市经济增长受限。根据国家统计局,中国2022年一季度GDP增速为4.8%,作为全球重要经济体,经济增速放缓,致使煤炭需求下降,继而带动煤价持续走低。

国家层面政策频出,持续推动煤价回落。2月下旬,国家发改委印发《关于进一步完善煤炭市场价格形成机制的通知》、《关于做好2022年煤炭中长期合同监管工作的通知》。前者明确了引导煤炭价格在合理区间运行、完善煤、电价格传导机制、健全煤炭价格调控机制共三项重点政策措施,并将长协煤价的合理区间重新界定为570元/吨-770元/吨。后者提出,支持煤、电双方在合理区间内自主协商确定价格;如不能达成一致,则继续按“基准价+浮动价”价格机制执行,下水煤基准价上调为675元/吨,非下水煤基准价按下水煤基准价扣除运杂费后的坑口价格确定。

1.2. 火电盈利边际转好,有望成为煤价下降的对冲投资品种

1.2.1. 煤价回落+电价上浮,火电盈利二季度有望改善

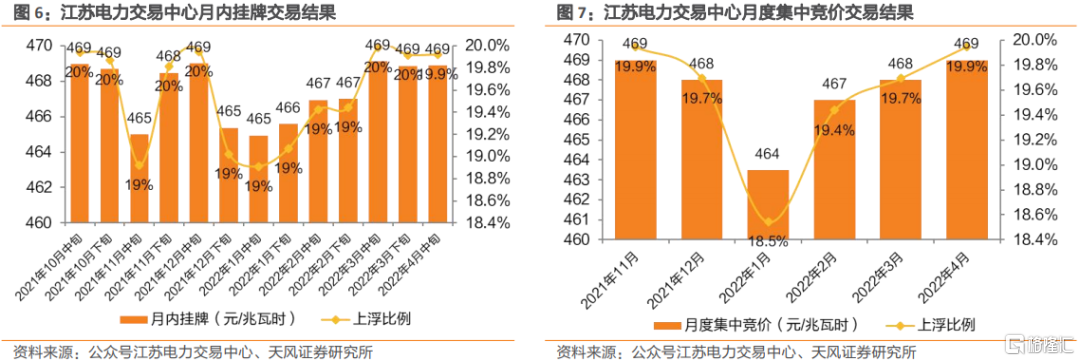

市场化改革持续推进,电价保持高位上浮。从2022年年度交易结果来看,江苏、广东、陕西等省成交均价均较当地燃煤基准价有所上浮。从后续的月度交易、月内交易来看,多省交易价格上浮比例仍保持较高水平。以江苏为例,其4月中旬月内挂牌交易成交均价为468.89元/兆瓦时,较当地燃煤基准价上浮19.9%;4月月度竞价成交均价为469元/兆瓦时,较当地燃煤基准价上浮19.9%。

综合来看,煤价回落叠加电价上浮,我们预计二季度火电业务有望改善。一方面,政策频出下煤价已有所回落,加之2022年煤炭中长期合同签订履约专项核查工作开启,长协煤履约率有望提升,入炉煤价有望下降。另一方面,多地电价上浮背景下,部分成本得以向下游疏导。

1.2.2. 火电对冲煤价下跌,煤电逻辑切换,火电行业有望迎来反弹

火电有望成为对冲煤价下降的投资品种。目前煤炭行业已达阶段性情绪顶点,面对煤炭价格进入下行通道,高位避险情绪持续增强。而火电作为煤炭产业链下游,伴随煤炭价格下降,盈利有望逐步改善。因此火电可成为对冲煤价下跌的投资品种,煤电逻辑切换有望推动火电行业迎来反弹行情。

1.3.投资建议

大秦铁路煤炭专线发生碰撞后,万得煤炭行业指数却不升反降,我们由此判断煤炭行情已达阶段性情绪顶点。4月20日煤价重回下降通道带动火电行业业绩边际改善,我们认为火电行业作为煤价下降的对冲投资品种,有望迎来反弹行情。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年4月24日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。