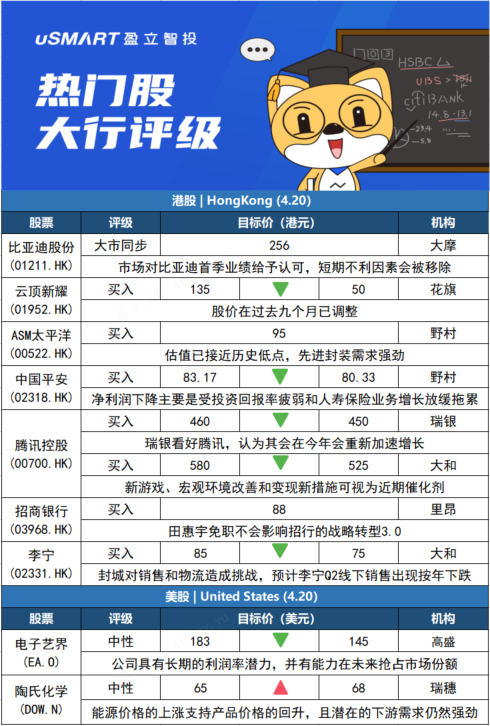

摩根士丹利:予比亚迪股份(01211.HK)与大市同步评级,目标价256港元摩根士丹利发表报告指,比亚迪(01211.HK)首季净利润按年升1.74至3倍,至介乎6.5亿至9.5亿元人民币。报告引述公司指,首季业绩受惠电动车销售创纪录,规模效应缓减成本通胀及手机部件与组装业务呆滞。该行指,投资者对比亚迪首季业绩预期,已因电池及原材料成本急升、失血的非电动车业务及西安、深圳与惠州厂房受防疫封锁影响而有所下调,市场或仍对比亚迪首季业绩展现的经营韧性给予认可,并认为短期不利因素部分地被移除。大摩目前给予比亚迪与大市同步评级,目标价256港元。

花旗:削云顶新耀-B(01952.HK)目标价至50港元 评级买入花旗发表报告大幅下调云顶新耀-B(01952.HK)目标价,由135港元削至50港元,但由于股价在过去九个月已显着调整,故维持买入评级。花旗将云顶新耀2022和2023财年的收入预测各下调87%和39%,以反映竞争环境加剧和潜在国家医保目录谈判。目前预测到2024财年期间都会出现亏损,而之前预测是由2022财年开始盈利。

野村:维持ASM太平洋(00522.HK)买入评级 目标价95港元野村发布研究报告称,维持ASM太平洋买入评级,目标价95港元。由于经济相关风险和供需不确定性,认为今年二季度前景或较预期为弱,下调2022-23年每股盈利预测6%-15%,但估值已接近历史低点,先进封装需求强劲。该行认为,公司今年二季度的业务前景将受到零部件供应中断的影响,导致客户交付时间延长,以及智能手机需求下降,导致CIS业务疲软,预期今年二季度订单量可能会持平或下降,又指OST企业资本支出的执行情况值得关注。

野村:下调中国平安(02318.HK)目标价至80.33港元 评级买入野村将中国平安(02318.HK)2022和2023年的税后经营利润预测下调2.6%和5.7%,估计分别增长0.1%和2.8%,还将2022和2023年新业务价值预测下调6.5%和6.4%,估计分别下跌18%和增长7.7%。该行维持中国平安买入评级,目标价则从83.17港元下调至80.33港元。野村预计,中国平安今年第一季税后经营利润按年下降3.6%至377亿元人民币,净利润按年下降14%至234亿元人民币,主要是受投资回报率疲弱和人寿保险业务增长放缓拖累。野村预计,中国平安寿险业务第一季税后经营利润将按年下降5%至 240亿元人民币,财产险业务税后经营利润将按年下降20%至41亿元人民币,预计银行业务税后经营利润按年增加20%至70亿元人民币。

瑞银:下调腾讯控股(00700.HK)目标价至450港元 评级买入瑞银发表报告,下调腾讯(00700.HK)目标价由460港元至450港元,评级买入。该行指看好腾讯,认为其会在今年稍后时间重新加速增长,但近期投资者预期的上升空间有限,并轻微降低今年收入预测。瑞银认为,腾讯管理层正在仔细审视多项业务,尤其是处于亏损状态的业务,如视频或云计算,并专注于效率提升而非增长。虽然内地4月恢复审批游戏版号,应该允许行业在今年推出更多的游戏,但在确认收入前会有滞后期。瑞银指,对腾讯2022和2023年收入预测较之前估计分别下降0.8%和1.9%,即意味着8.4%和14%的按年增长,比市场预期低出1.2%和2.3%。该行解释指,国内游戏收入的上升空间有限,而且由于旗下游戏开发商Riot的一次性递延收入调整,国际游戏收入可能下降。

大和:下调腾讯控股(00700.HK)目标价至525港元 评级买入大和发表研究报告指出,基于最近疫情发展,重新审视对腾讯(00700.HK)的预测,预期腾讯今年首季收入按年跌1%至1,336亿元人民币,估计经调整盈利跌25%至248亿元人民币。该行预期腾讯今年收入按年增长将放缓至5%。而新游戏、宏观环境改善和变现新措施(如视频帐户和SaaS)可视为近期催化剂。主要由于减少了来自内地青少年玩家的收入,该行料公司首季于内地游戏市场收入将按年跌8%。广告方面,该行指疫情为腾讯广告业务复苏带来更多不确定性,料其线上广告收入将于今年首季进一步跌至15%。另料今年云收入由按年增长30%至40%,放缓至11%至17%水平。大和将腾讯目标价由580港元降至525港元,相当于预测市盈率18倍(此前予估值20倍),看好公司长期增长前景。

里昂:重申招商银行(03968.HK)买入评级,目标价88港元里昂发表研究报告,认为市场或过分夸大田惠宇免职的风险,预计这一变化不会影响招行的战略转型3.0,重点关注财富管理、数字化和开放平台,虽然H股短期内可能会遇到阻力,但对招行的长期基本面仍然充满信心。里昂重申招行买入评级,目标价88港元。里昂表示,招行股价下跌为买入机会。里昂预计,招行至2024年的盈利复合年均增长率达16%,股本回报率料扩至18%。

大和:下调李宁(02331.HK)目标价至75港元 评级买入大和报告指出,下调李宁(02331.HK)2022年至2024年每股盈测4%至6%,目标价由85港元至75港元,重申评级买入。大和指,截至3月18日,李宁线下销售按年增长30%至40%,惟首季线下销售按年增幅只有20%左右,反映3月底零售恶化,以及去年的高基数影响。该行认为,疫情防控和封城措施将对线下销售和物流造成挑战,预计李宁第二季线下销售或出现按年下跌。

高盛:将电子艺界(EA.O)的评级从买入降至中性 目标价从183美元下调至145美元高盛分析师Eric Sheridan将电子艺界(EA.O)的评级从买入下调至中性,目标价从183美元下调至145美元。该分析师开始覆盖互动娱乐领域的10家公司。随着新任命的CFO和对未来几年的预期低于华尔街,Sheridan希望更清楚地了解电子艺界的长期增长路径和利润轨迹。然而,他认为电子艺界是一家快速增长的公司,具有长期的利润率潜力,并有能力在未来抢占市场份额。

瑞穗:将陶氏化学(DOW.N)目标价从65美元上调至68美元瑞穗分析师Christopher Parkinson将陶氏化学(DOW.N)的目标价从65美元上调至68美元,并保持对该股的中性评级。该分析师对大宗化学品的复杂走势持“适度乐观”态度。Parkinson在一份研究报告中告诉投资者,价格似乎正在趋于稳定,全球能源价格的上涨可能会支持产品价格的持续回升,且潜在的下游需求仍然强劲。