本文来自格隆汇专栏:国泰君安证券研究 作者:王政之、施怡昀

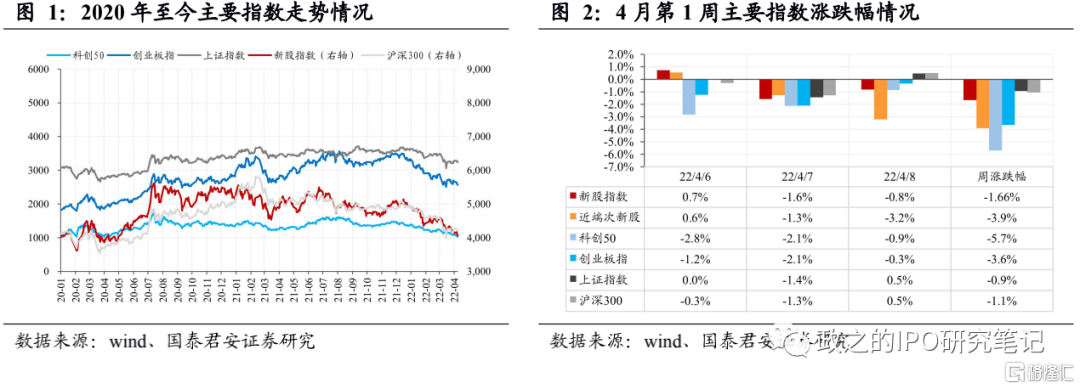

4月第1周市场各主要指数普跌,次新板块延续三月回调趋势,近端次新股指单周仍大幅下跌3.90%。注册制新股普源精电首日平均跌幅近30%,成为继翱捷科技之后首日平均跌幅第二新股,拖累科创板打新收益为负,整体注册制板块打新收益较低。

摘要

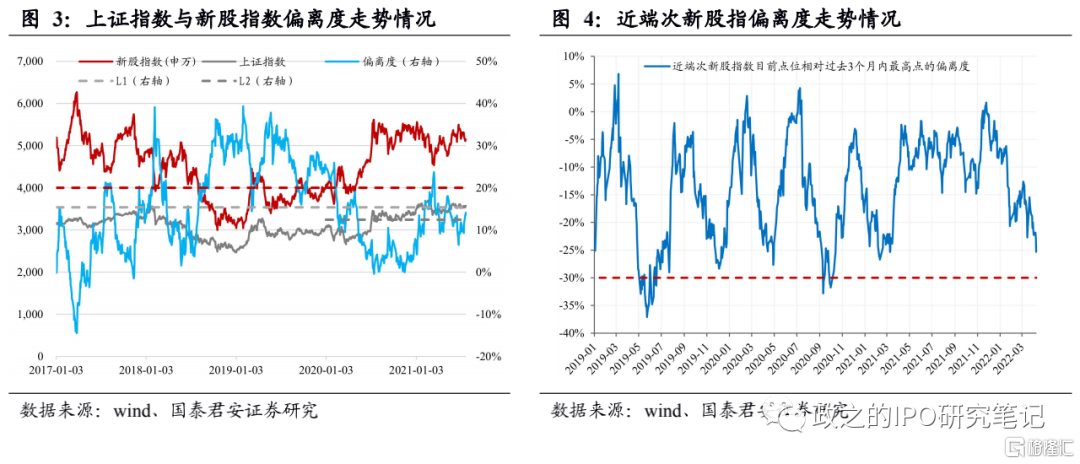

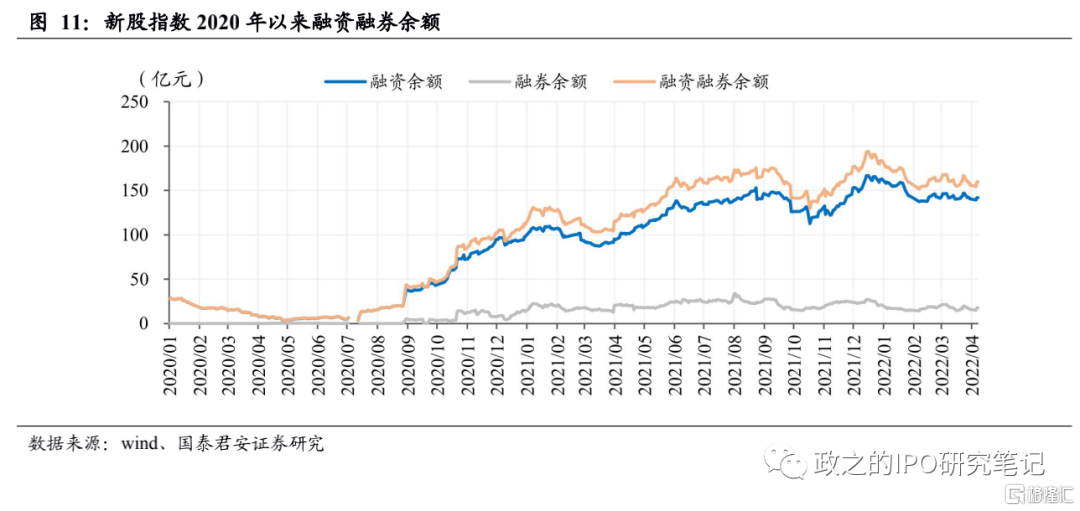

当周热点:4月第1周市场各主要指数普跌,新股指数单周下跌1.66%,近端次新股指单周下跌3.90%。受美联储公布3月会议纪要释放加快缩表节奏影响,欧美股市普遍下跌。叠加国内疫情严峻,清明之后的3个交易日A股表现较为低迷,股市下跌。其中,近端次新股延续三月回调趋势,单周下跌3.90%,跌幅仅次于科创50指数。新股指数较上证指数偏离度回升至31.23%,近端次新股指偏离度随着近端次新股指数的下跌回落至-25.29%,达到近一年来最低值。

新股交易活跃度上升,4月第2周解禁规模和解禁数量大幅上升。4月第1周新股指数成交量较3月第5周上升4.24亿股,近端次新股指数成交量较3月第5周上升0.36亿股,新股交易活跃度上升。4月第2周15只次新股共解禁83904万股,以最新收盘价计算解禁总市值为186.66亿元,解禁数量占总股本比重平均为25.32%,占流通股本比重平均为145.44%。4月第2周立高食品、科美诊断等次新股解禁规模均超30亿元,带动整体解禁规模近200亿。

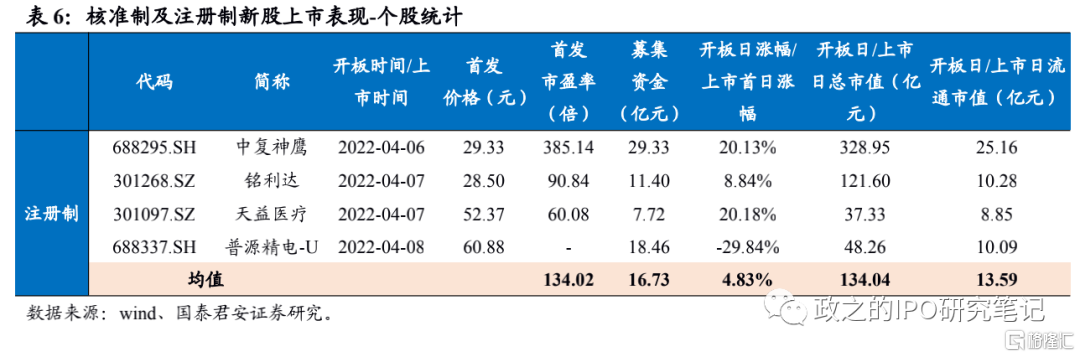

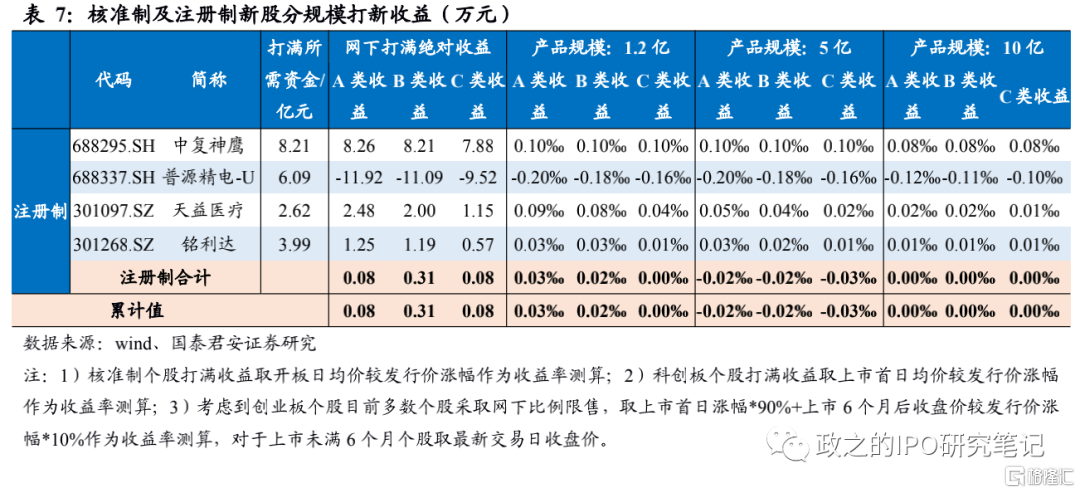

注册制新股普源精电首日平均跌幅近30%,拖累科创板打新收益为负。4月第1周核准制板块无个股开板,注册制板块4只新股上市,普源精电大幅破发下新股平均首日涨幅仅为4.83%。清明假期后的3个交易日内注册制板块4只新股上市,其中科创板未盈利高价股普源精电上市首日平均跌幅29.84%,成为继翱捷科技之后首日平均跌幅第二新股。受普源精电首日大幅破发拖累,科创板打新收益仍为负,整体注册制板块打新收益较低。2022年4月第1周4只网下发行新股开板或上市累计贡献A/B/C类投资者打新收益0.08/0.31/0.08万元。对应5亿规模账户增厚收益率为-0.02‰/-0.02‰/-0.03‰。

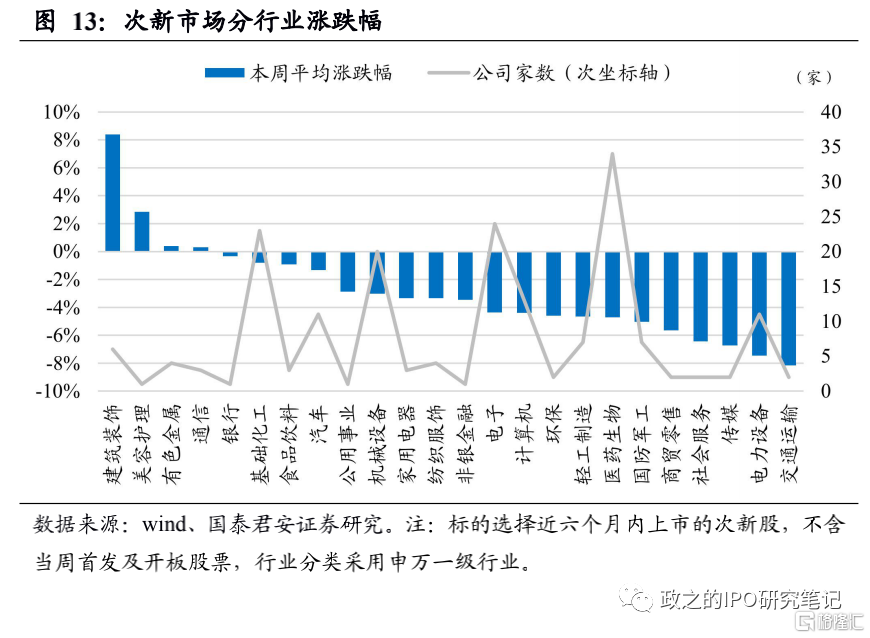

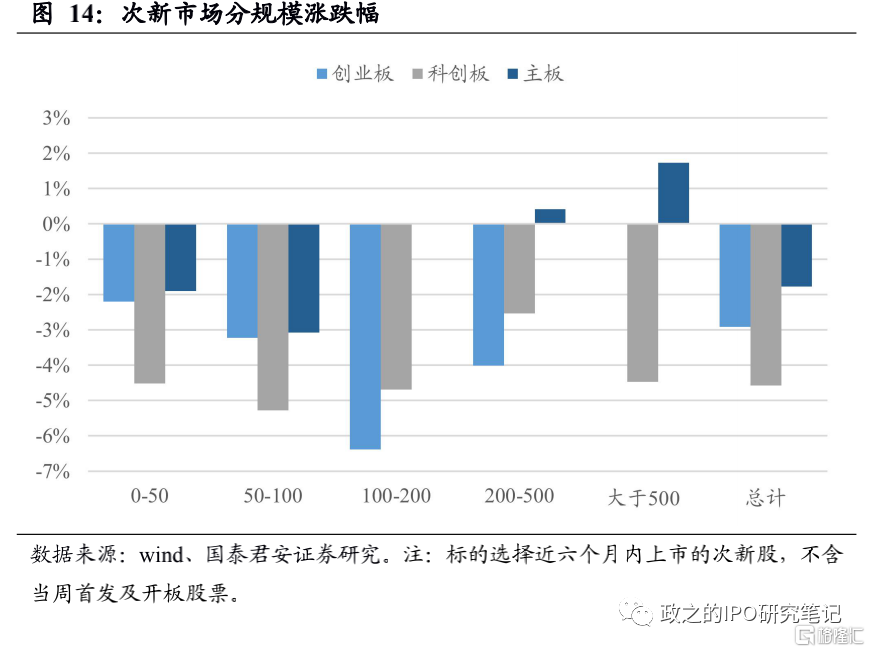

次新股二级市场跟踪:次新市场整体下跌。4月第1周上证综指涨幅为-0.94%,建筑装饰、钢铁和建筑材料涨幅靠前。从次新市场来看,公司家数5家及以上的行业中,建筑装饰以8.38%的涨幅领先。整体上,次新市场4月第1周核准制35只股票中11只上涨,平均涨幅为-1.78%;注册制板块154只股票中30只上涨,注册制板块平均涨幅为-3.61%。4月第1周次新市场整体下跌。

风险提示:警惕新股上市破发率再度提升风险。

1

次新板块延续三月回调趋势

1.1. 近端次新股指数单周下跌3.90%

4月第1周市场各主要指数普跌,新股指数单周下跌1.66%,近端次新股指单周下跌3.90%。截至4月8日,新股指数(801863.SI)、近端次新股(884189.WI)、科创50、创业板指、上证指数、沪深300收盘价分别为4065、82、1027、2570、3252、4231,较上周涨幅分别为-1.66%、-3.90%、-5.69%、-3.64%、-0.94%、-1.06%。受美联储公布3月会议纪要释放加快缩表节奏影响,欧美股市普遍下跌。叠加国内疫情严峻,清明之后的3个交易日A股表现较为低迷,股市下跌。其中,近端次新股延续三月回调趋势,单周下跌3.90%,跌幅仅次于科创50指数。

新股指数较上证指数偏离度回升至31.23%,近端次新股指偏离度回落至-25.29%。4月第1周,上证指数单周下跌0.94%,新股指数单周下跌1.66%,新股指数偏离度较3月第5周回升至31.23%,偏离度打破3月第5周的最高值。近端次新股指数4月8日收盘价为82.47,对应当周涨跌幅为-3.90%,最新收盘价对应点位相对过去三个月内最高值的偏离度为-25.29%,偏离值随着近端次新股指数的下跌持续下滑,达到近一年来最低值。

1.2. 4月第1周新股指数和近端次新股指数估值下降

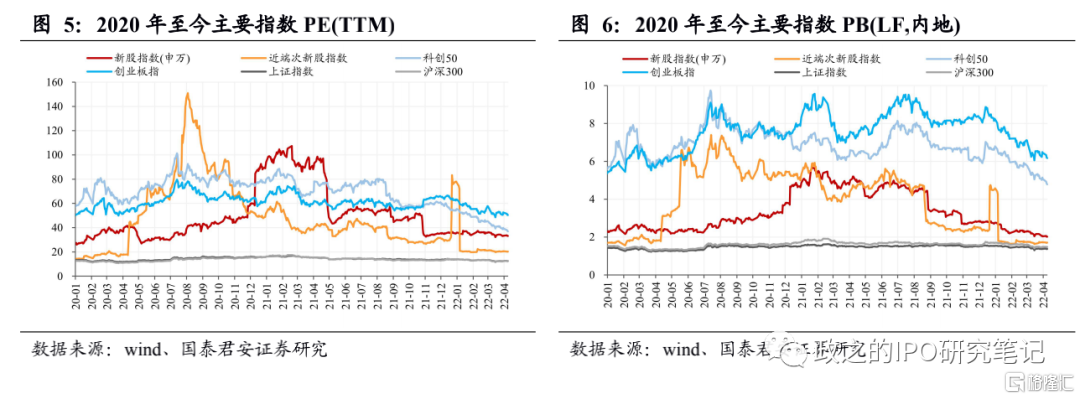

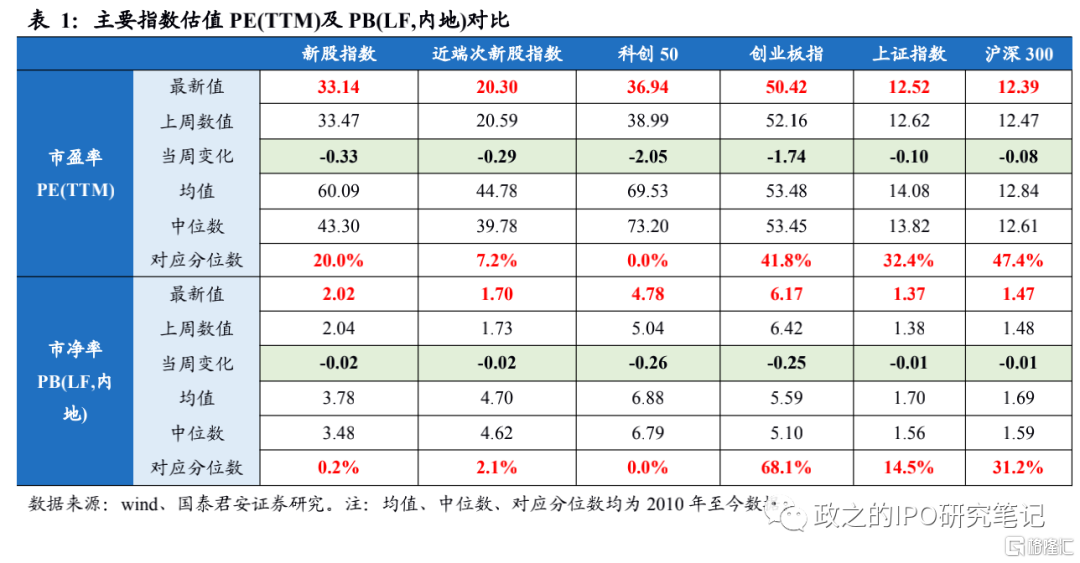

新股指数PE(TTM)下降0.33,近端次新股指数PE(TTM)下降0.29。截至4月8日,新股指数、近端次新股指数、科创50、创业板指、上证指数、沪深300最新PE(TTM)分别为33.1X、20.3X、36.9X、50.4X、12.5X、12.4X,对应的历史分位水平分别为20.0%、7.2%、0.0%、41.8%、32.4%、47.4%;新股指数、近端次新股指数、科创50、创业板指、上证指数、沪深300最新PB(LF,内地)分别为2.0X、1.7X、4.8X、6.2X、1.4X、1.5X,对应的历史分位水平分别为0.2%、2.1%、0.0%、68.1%、14.5%、31.2%。4月第1周市场各主要指数对应估值随着指数的下跌而普遍下滑。

2

新股交易活跃度上升,资金净流出减少

2.1. 次新板块换手率和交易量整体提升

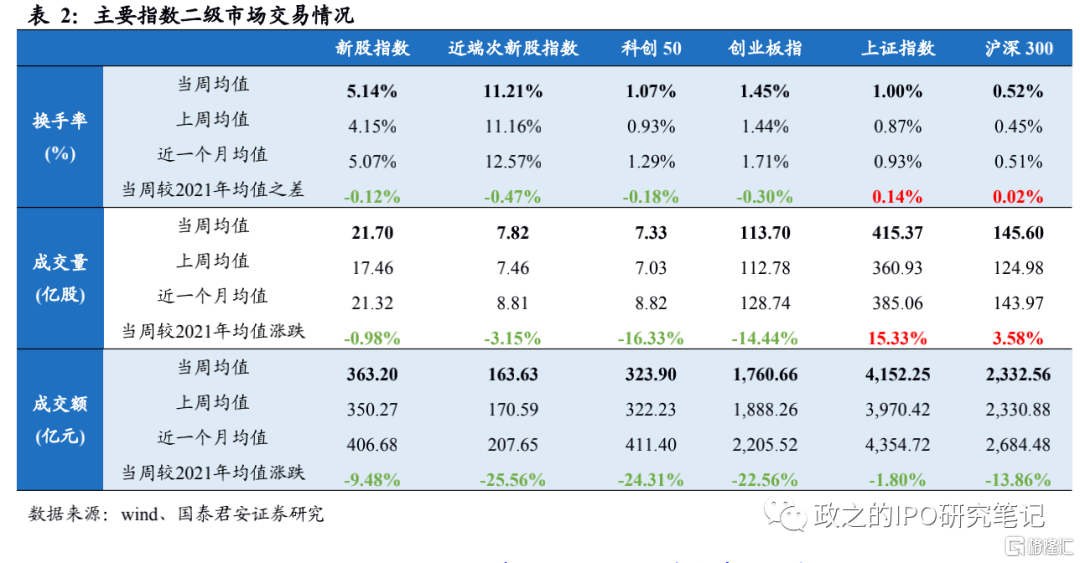

次新板块交易活跃度整体上升,新股指数换手率较前一周上升0.99pct,近端次新股指数换手率较前一周上升0.05pct。4月第1周新股指数换手率较上周上升0.99pct,上升幅度相对较大;近端次新股指数、科创50、创业板指、上证指数和沪深300换手率较3月第5周分别上升0.05pct、0.14pct、0.01 pct、0.13 pct和0.07pct。成交量上,新股指数成交量较3月第5周上升4.24亿股,近端次新股指数成交量较3月第5周上升0.36亿股,新股交易活跃度明显提升。

2.2.4月第1周次新板块资金净流出减少24.76亿元

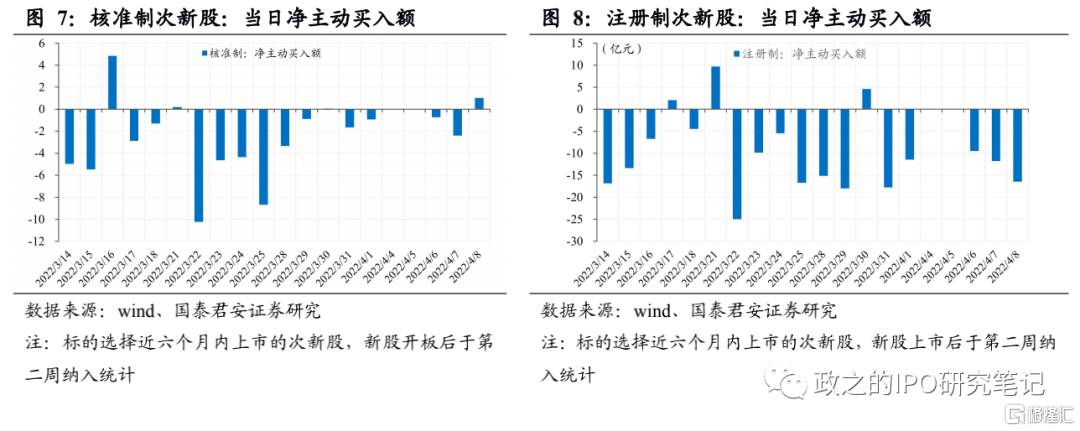

核准制板块资金净流出减少4.66亿元,注册制板块资金净流出减少20.10亿元。3月第5周核准制新股、注册制新股累计净主动买入额分别为-6.78亿元、-57.84亿元,4月第1周净主动买入额分别为-2.12亿元、-37.74亿元。结构上,核准制次新股市场中,机构和散户净主动买入0.72亿元和0.05亿元,大户和中户分别净主动卖出0.42亿元和2.47亿元,除大户外各类投资者的净主动卖出额均有所减少;注册制板块中,机构、大户、中户和散户分别净主动卖出1.77亿元、11.88亿元、13.64亿元和10.45亿元,除散户外各类投资者净主动卖出额均有所减少。整体来看,由于清明假期过后的4月第1周仅3个交易日,净卖出额累计值相比3月第5周明显减少。

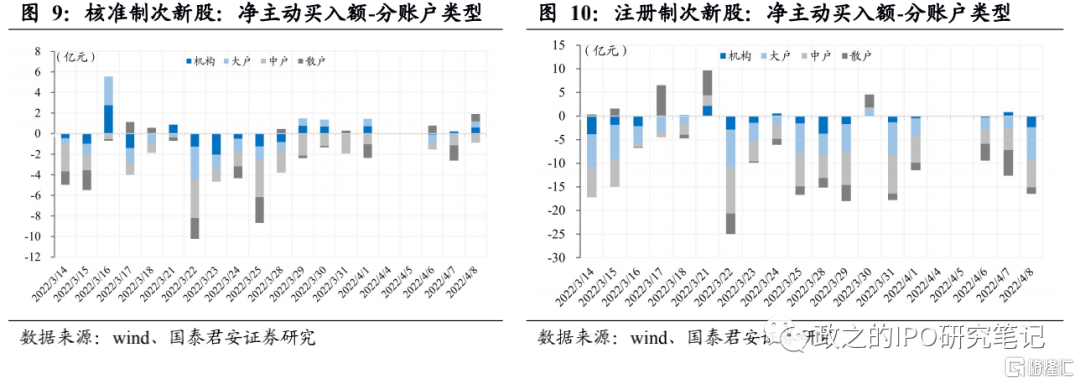

2.3. 4月第1周次新板块融券余额均值上升

4月第1周新股指数融资余额、融券余额、融资融券余额的均值分别为141.08亿元、16.90亿元、157.99亿元,近一个月均值较2021年均值的涨幅分别为-2.48%、-1.15%、-2.34%。融资余额较上周下降0.30%,融券余额较上周上升1.12%。

近六个月内通过注册制上市的次新股共158个,融资融券余额占流通市值比重超过10%的股票共有17只,其中,拓新药业、炬芯科技和灿勤科技排名靠前。

2.4. 4月第1周解禁总市值49.37亿元,4月第2周解禁总市值186.66亿元

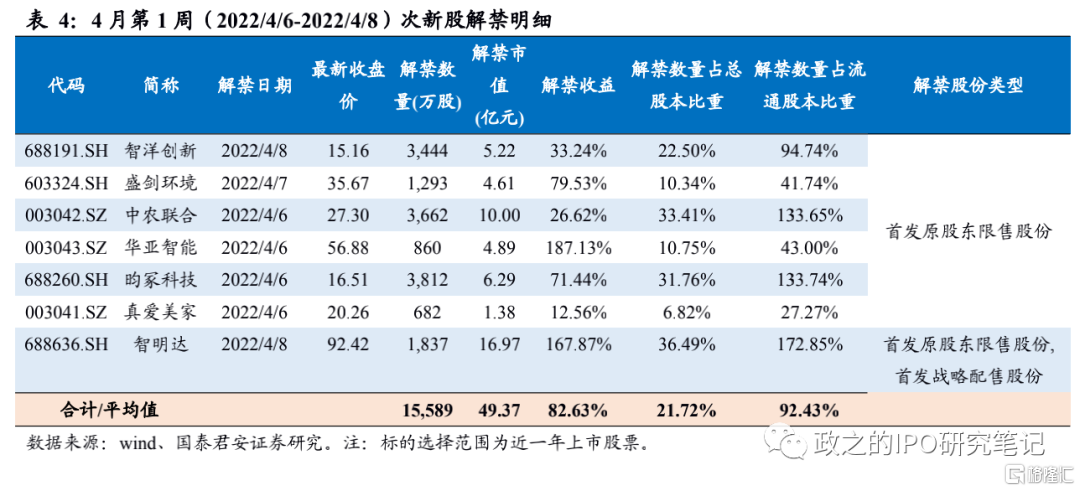

4月第1周共7只次新股解禁,解禁总市值49.37亿元,解禁数量和解禁规模明显下降。4月第1周7只次新股共解禁15589万股,以最新收盘价计算解禁总市值为49.37亿元,解禁数量占总股本比重平均为21.72%,占流通股本比重平均为92.43%。其中个股华亚智能解禁首发原股东限售股份860万股,解禁市值4.89亿元,解禁收益187.13%;个股智明达解禁首发原股东限售股份和首发战略配售股份1837万股,解禁市值16.97亿元,解禁收益167.87%。4月第1周解禁数量和解禁规模较上周下滑明显。

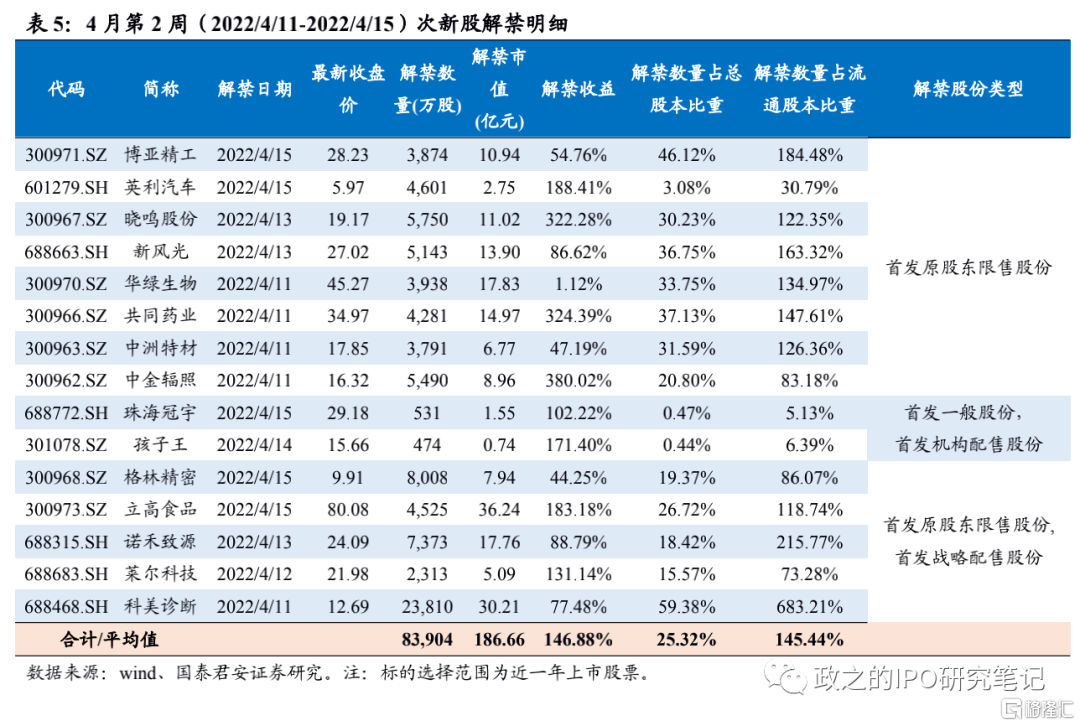

4月第2周共15只次新股解禁,解禁总市值186.66亿元,解禁数量和解禁规模大幅提升。4月第2周15只次新股共解禁83904万股,以最新收盘价计算解禁总市值为186.66亿元,解禁数量占总股本比重平均为25.32%,占流通股本比重平均为145.44%。其中个股中金辐照解禁首发原股东限售股份5490万股,解禁市值8.96亿元,解禁收益380.02%;个股共同药业解禁首发原股东限售股份4281万股,解禁市值14.97亿元,解禁收益324.39%。4月第2周立高食品、科美诊断等次新股解禁规模均超30亿元,带动整体解禁规模近200亿。

3

科创板打新收益再度为负

3.1.普源精电首日跌幅近30%

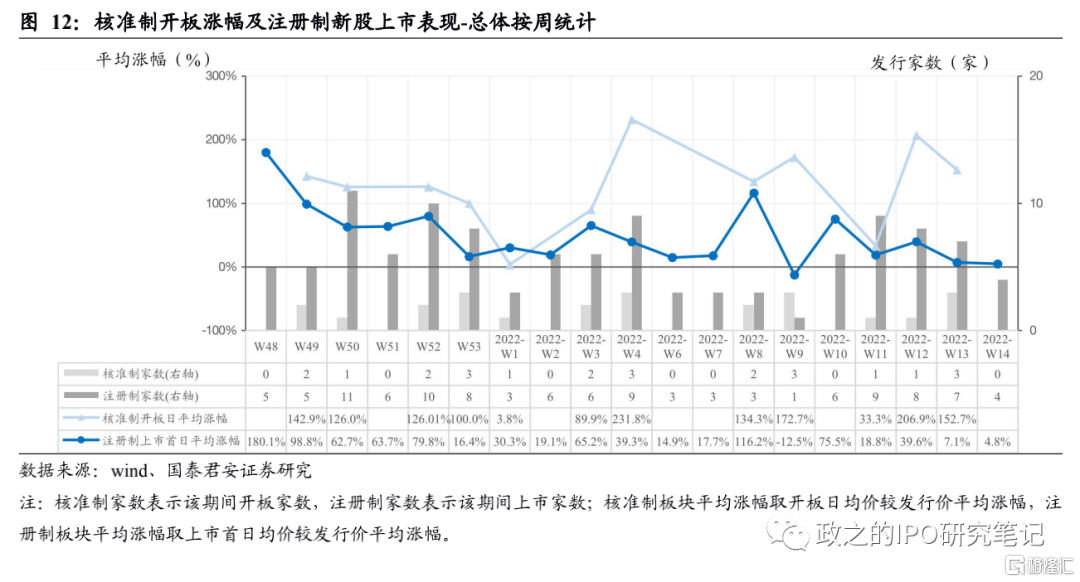

4月第1周核准制板块无个股开板,注册制板块个股首日平均涨幅4.83%。4月第1周核准制板块无个股开板,注册制板块4只新股上市,普源精电大幅破发下新股平均首日涨幅仅为4.83%。清明假期后的3个交易日内注册制板块有4只新股上市,其中科创板未盈利高价股普源精电上市首日平均跌幅为29.84%,成为继翱捷科技之后首日平均跌幅第二新股;稀缺高性能碳纤维龙头中复神鹰虽首发市盈率较高,但受益于稳增长建材板块近期热度较高,首日平均涨幅仍超20%。

3.2. 4月第1周科创板打新收益仍为负

2022年4月第1周4只网下发行新股开板或上市累计贡献A/B/C类投资者打新收益0.08/0.31/0.08万元。2022年4月第1周无核准制板块网下发行新股开板;注册制4只新股网下发行并上市,贡献A/B/C类投资者打新收益0.08/0.31/0.08万元,对应5亿规模账户增厚收益率-0.02‰/-0.02‰/-0.03‰。4月第1周受普源精电首日大幅破发拖累,科创板打新收益仍为负,整体注册制板块打新收益较低。

4

次新二级市场:次新市场整体下跌

从全市场来看,4月第1周上证综指涨幅为-0.94%,建筑装饰、钢铁和建筑材料涨幅靠前。由于2022年以来经济下行压力大,市场对于经济稳增长达成共识,基建相关领域大幅受益。从次新市场来看,公司家数5家及以上的行业中,建筑装饰以8.38%的涨幅领先。整体上,次新市场4月第1周核准制35只股票中11只上涨,平均涨幅为-1.78%;注册制板块154只股票中30只上涨,注册制板块平均涨幅为-3.61%。4月第1周次新市场整体下跌。

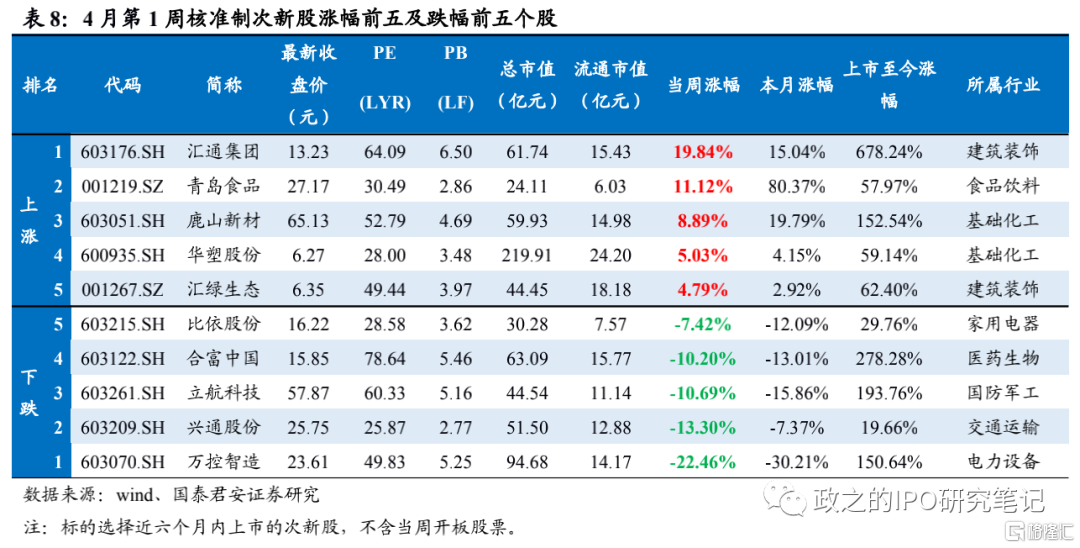

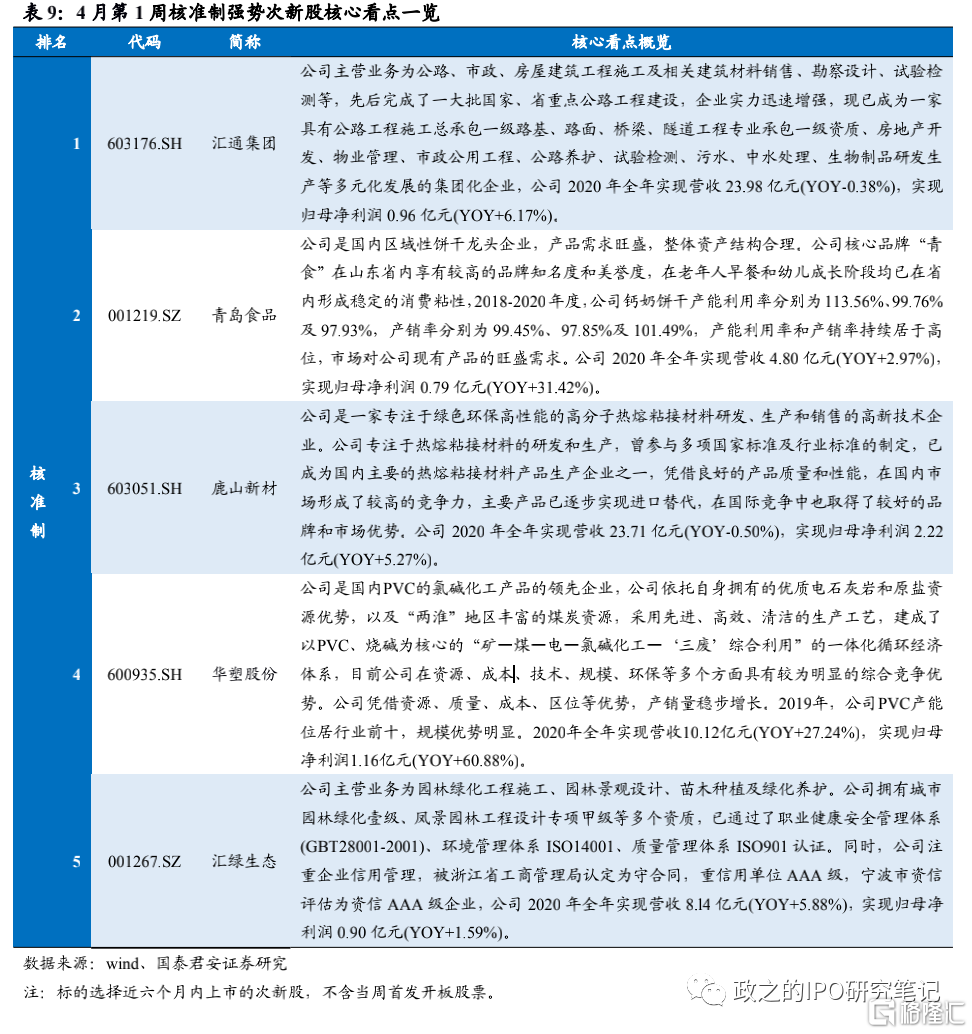

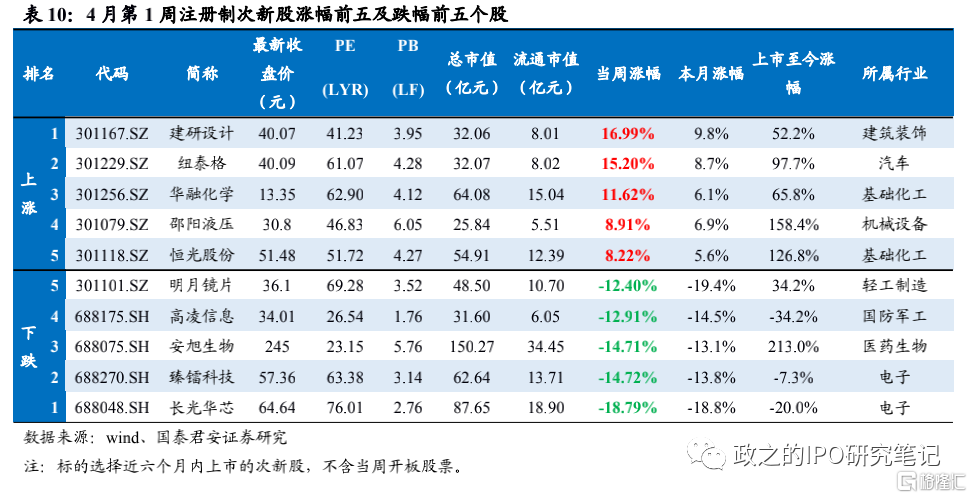

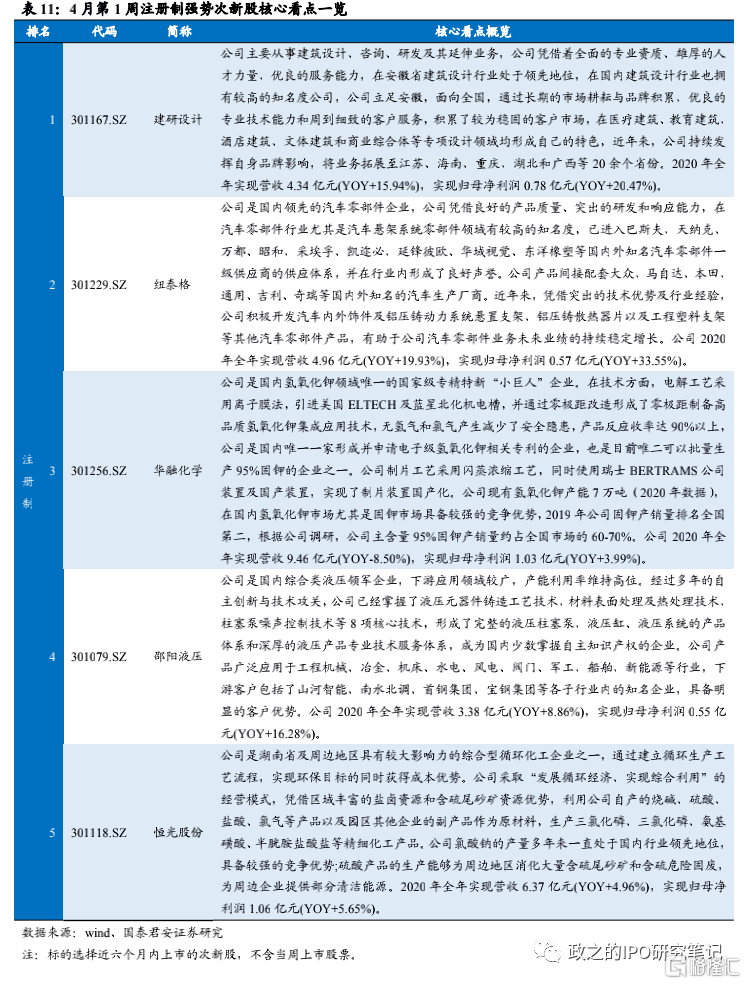

个股表现方面,核准制板块国内公路工程建设领先企业汇通集团(19.84%)和国内区域性饼干龙头企业青岛食品(11.12%)涨幅居前;注册制板块国内建筑设计知名企业建研设计(16.99%)、国内汽车零部件龙头企业纽泰格(15.20%)涨幅居前。

风险提示

警惕新股上市破发率再度提升风险。2021年9月18日,证监会、上交所、深交所和证券业协会同步发布关于注册制板块承销规则修订及网下投资者管理的文件,文件数量合计达到7则。从包括新股网下询价定价机制、投资者报价合规监管等各方面进行制度完善修订,旨在促进买卖双方博弈更加均衡,规范新股询价发行秩序。承销规则修订将于9月18日起正式施行,节后发行新股即按照新规落实询价安排,而网下投资者相关管理办法将于2021年11月1日起施行。随着10月末首日破发现股出现后新股询价中枢走低,新股上市涨幅逐渐抬升,而近期新股发行PE再度走高,12月询价发行新股平均发行PE达到60倍以上,首日破发再度出现,警惕后市破发新股数量增多。