本文来自格隆汇专栏:国君宏观董琦,作者:国君宏观董琦团队

走过两年,疫情反弹再度成为当前经济影响的核心因素之一,特别是在经历了多轮反弹、变种之后,防疫策略对不同国家经济的影响在不断被放大,我们认为这可能会对长期经济增长带来实质影响。特别是眼前,走入到奥密克戎疫情阶段,清零压力快速加大,高人口基数问题、老龄化疫苗普及率、疫苗整体防护率等一系列问题面临新的挑战。眼前的疫情对国内经济影响如何,对政策节奏会带来什么影响?海外不同的防疫模式下,经济运行和资产价格运行有什么规律可循?从长期来看,我们必然面临着开放一环,中国适合选择什么样的路径?对于以上种种问题,我们希望通过疫情经济系列做一些初步的探讨。作为系列第一篇,我们先聚焦于眼前疫情的经济冲击。

1. 从交运视角看新一轮疫情来袭情况

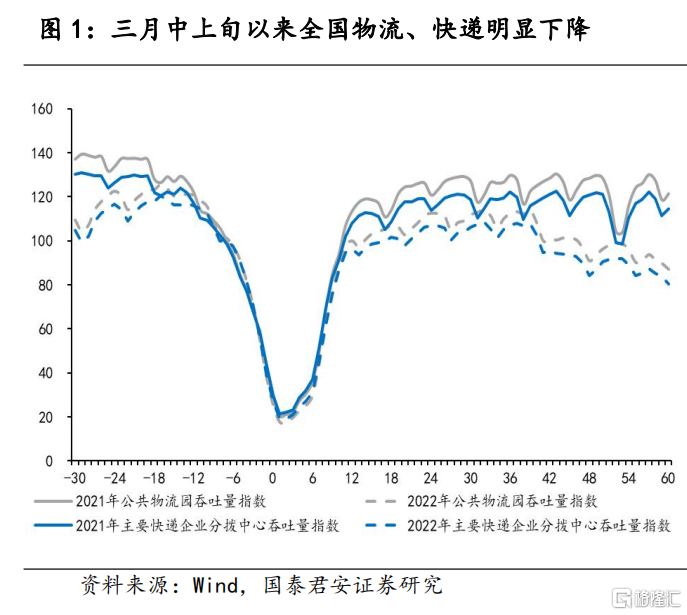

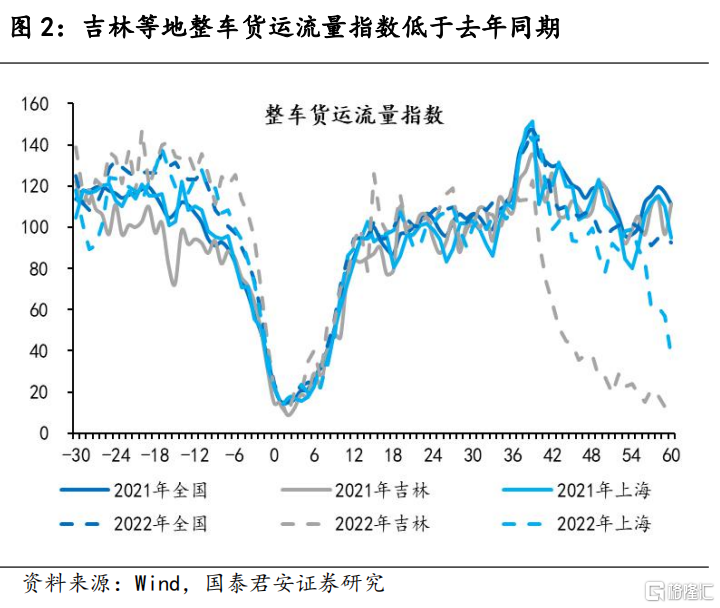

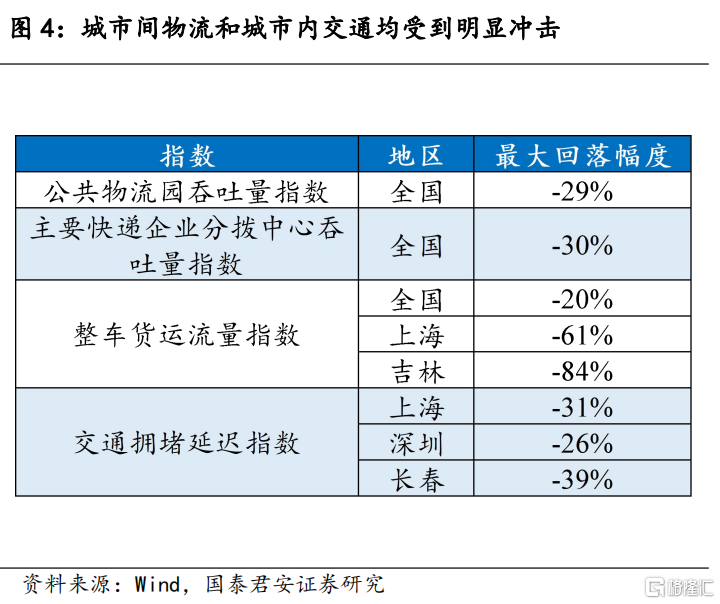

城市间物流:2022年春节后公共物流园吞吐量指数和主要快递企业分拨中心吞吐量指数均低于2021年同期,同时3月中上旬以来,受国内疫情反弹影响,差距进一步拉大,最大回落幅度分别为-29%和-30%。整车货运物流指数方面,春节后全国、上海、吉林等地走势均与去年类似,但3月中下旬以来走势明显弱于2021年同期,吉林表现更明显,全国、上海和吉林最大回落幅度分别约为-20%、-61%和-84%。

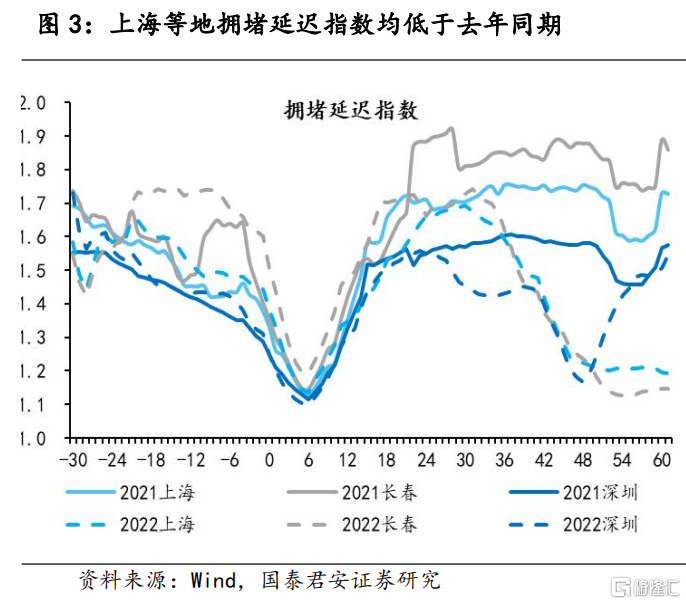

城市内交通:三月中下旬以来,上海、长春、深圳(更早一些)等城市拥堵延迟指数明显下降,与春节期间相当,一方面反映疫情防控下,市内交通出行受阻,另一方面也可能反映了疫情反弹背景下,居民风险偏好下降,大幅减少出行活动。上海、深圳和长春最大回落幅度分别约为-31%、-26%和-39%。

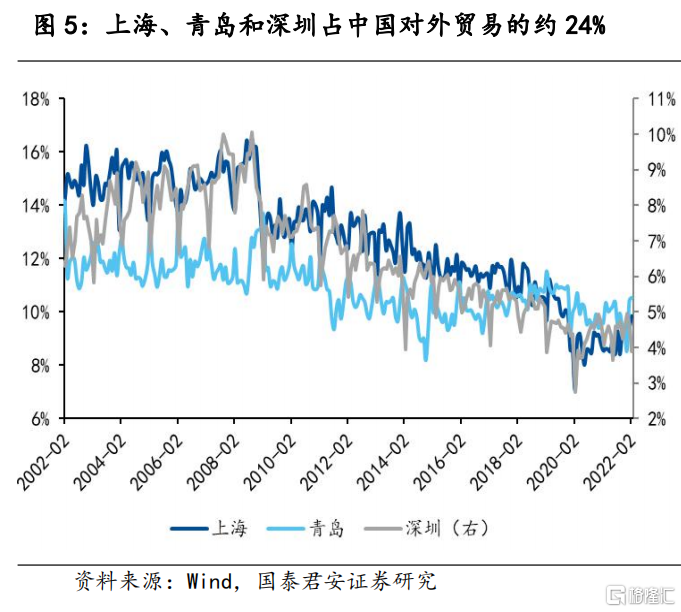

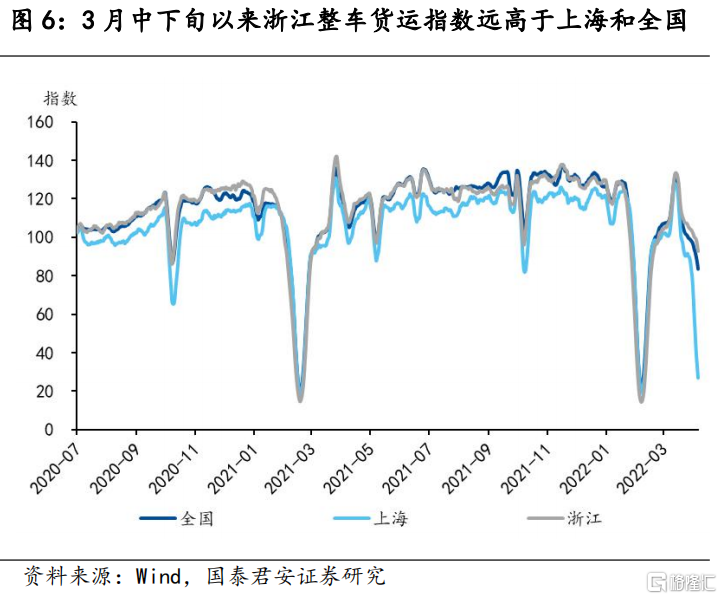

疫情短期内可能会对出口产生一定扰动,但总体影响可能比较有限。3月沿海港口城市中,深圳、青岛和上海均出现不同程度的疫情反弹,其中深圳和青岛社会面都已经基本清零,而上海疫情目前仍在持续发酵中。上述三个沿海港口城市占中国外贸货物吞吐量的约23%,其中上海占比约9.8%。上述港口城市的疫情反弹及其对应的封控措施可能对外贸企业的生产、运输和港口装卸等方面产生冲击,短期内对出口产生一定扰动,但总体影响可能较小。一方面上海港仍然正常运行,集装箱船未见拥堵,据上港集团4月2日发布的公吿称,目前上港集团码头生产运营正常,集装箱船未见拥堵,上港集团装箱船平均等泊时间小于24小时,平均等泊船舶小于10艘次。另一方面,也有媒体报道称,由于上海物流不便,部分外贸企业选择从宁波-舟山港出口,3月中下旬以来浙江整车货运指数远高于上海和全国,进一步减轻了短期内疫情对出口的冲击。

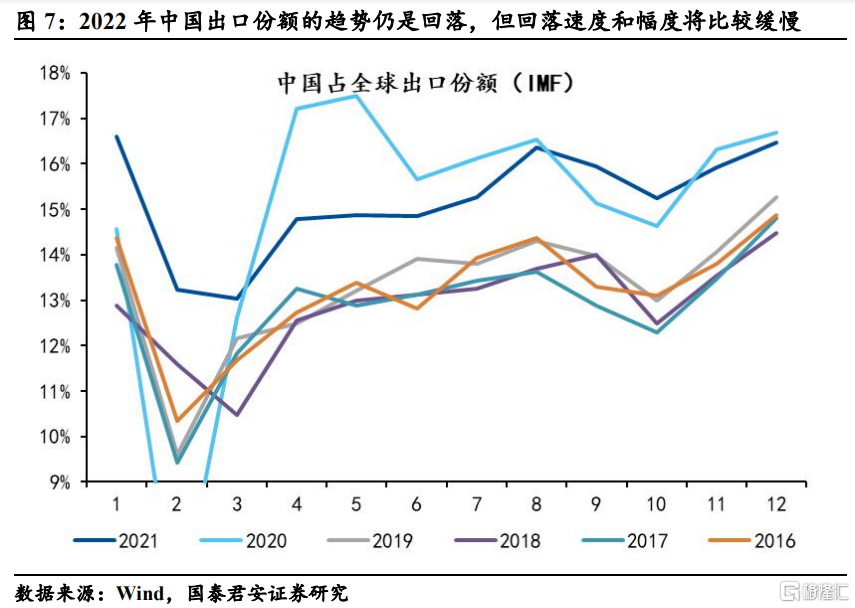

中长期来看,我们认为2022年中国出口份额的趋势仍是回落,暂时的疫情冲击可能会部分加速这一进程,但总体而言,回落速度和幅度将比较缓慢。得益于疫情防控和全产业链优势,截止2021年12月份,中国出口份额约为15.2%,比疫情提高约1.9%,比2021年底提高约0.3%,但随着海外疫情缓解和供应链恢复,中国出口份额的趋势将是回落的,国内暂时的疫情冲击可能会部分加速这一进程。但正如我们在年度展望中提到的,有两点原因决定了份额回落的速度和幅度将比较缓慢,尤其是在上半年:

1)中国出口份额回落的底层逻辑已经发生改变,疫情期间中国出口份额的提升不仅来源于对其他经济体存量订单的抢占(存量博弈,蛋糕大小不变,分配比例调整),更主要是来源于对全球新增出口订单的抢占(增量博弈,蛋糕变大,中国分得更多新增蛋糕),后者份额回落将非常有限。

2)分产品来看,设备类产品(电气设备、机械设备、运输设备等)是中国提高出口份额的主要支撑,而在2022年海外资本开支上行的背景下,设备类产品仍将是中国出口的重要支撑。

2. 农业视角——春播已经受到影响

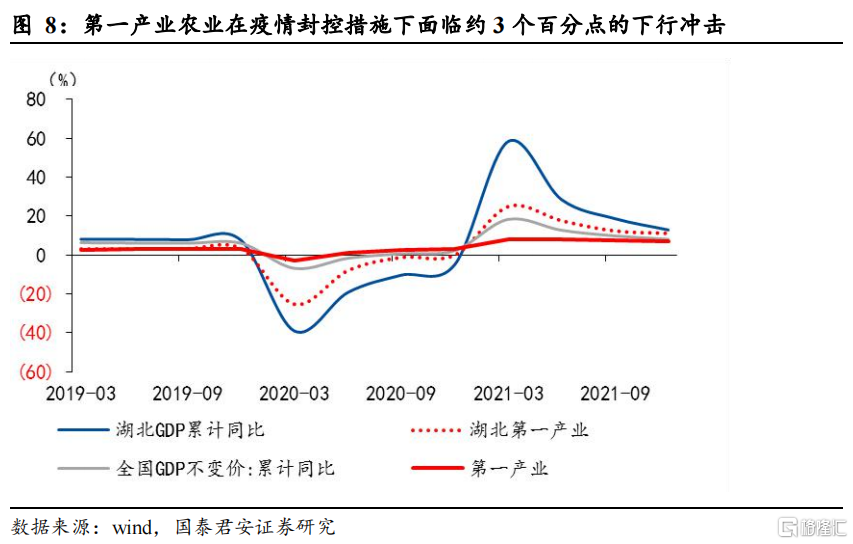

覆盘2020年,从第一产业的情况观察。尽管疫情发生较早,在2020年3月底湖北地区疫情已经基本清零,但是对第一产业的影响显著,湖北一季度第一产业下滑25%,截至年底恢复到0增长,较正常年份3%左右的增长低3个百分点。相比之下,全国的第一产业在年底实现了3.1%的增速,与2019年持平。湖北地区第一产业2020年的表现与全国相比、与历史趋势相比,均大致说明疫情的封控措施对第一产业产生了约3个百分点的下行冲击。

从当前农业产区、疫情状况及春播时间角度观察。以湖北地区2020年的第一产业产出冲击作为参考,将疫情和春播时间重合地区的冲击假设为3%,疫情相对缓和地区为1%,春播较早地区当前仍然有疫情的冲击假设为0.5%,通过对全国各省份地区的情况的汇总,对粮食生产的冲击预期在0.8个百分点,对农作物的冲击预期在0.7个百分点,对农业产值的影响约为0.6个百分点。

3. 消费视角——总量再受重创,结构分化加剧

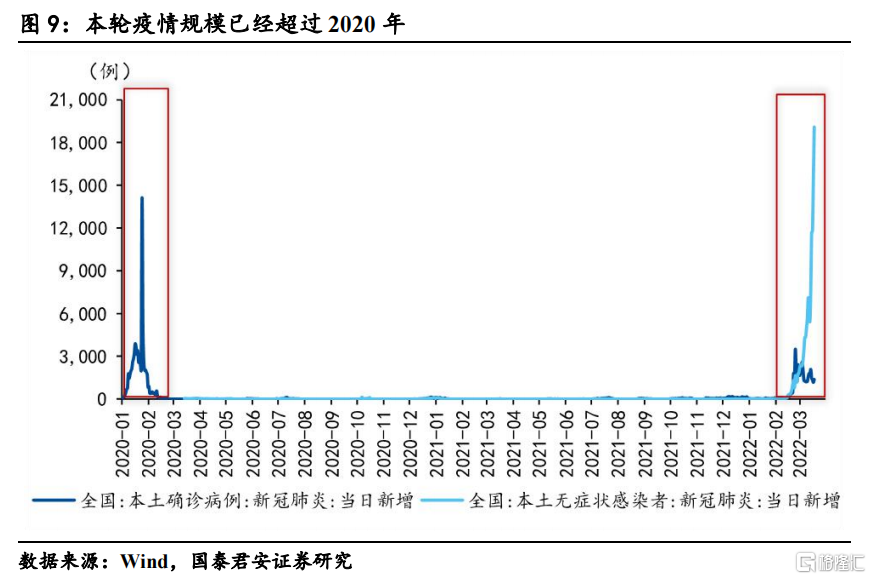

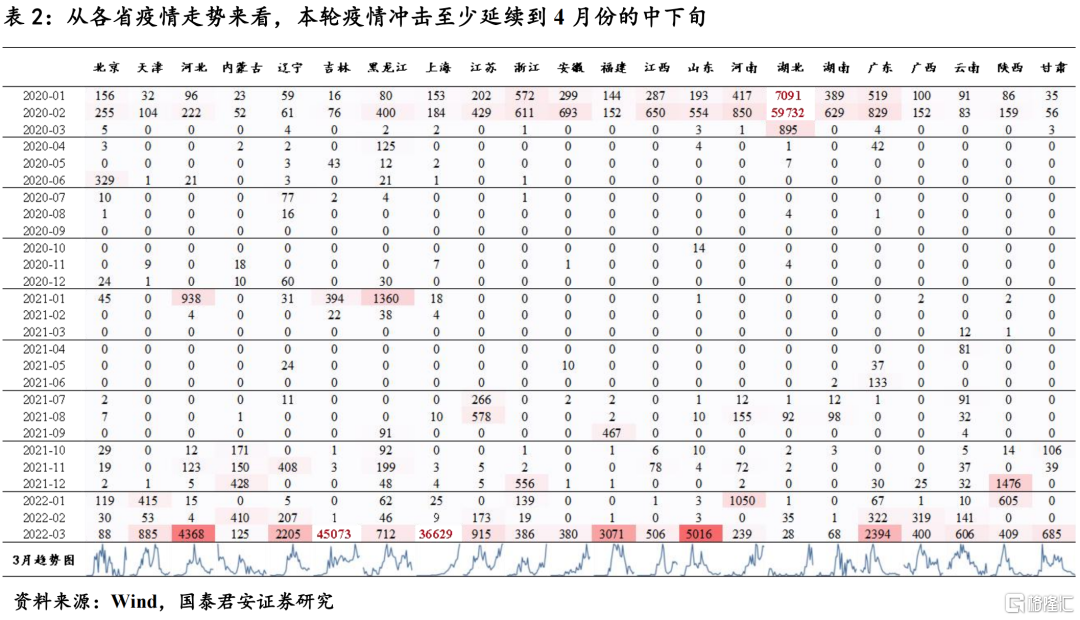

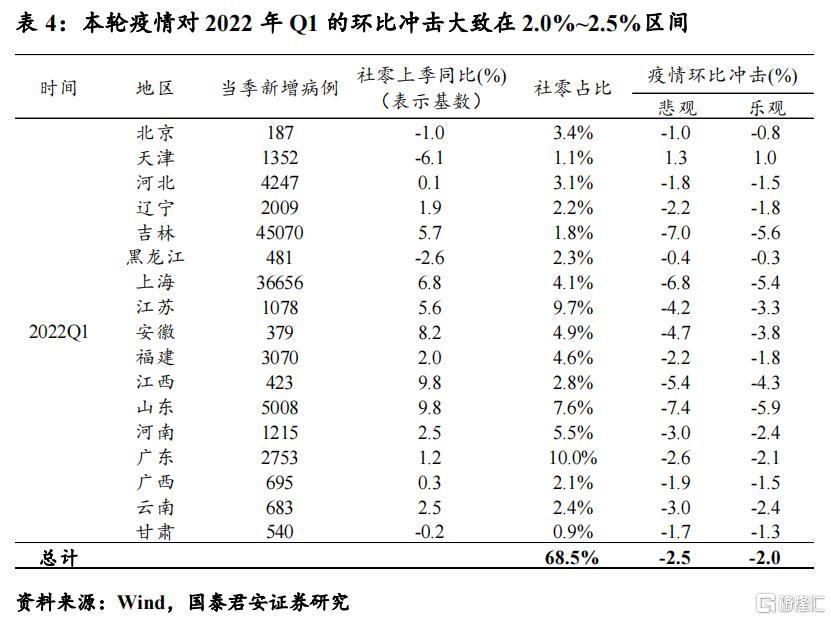

2022年4月6日我国“新增确诊+无症状”连续两日超过20000例,累计阳性规模已经超越2020年。冲击范围来看,本轮疫情冲击加剧的省份占国内半数以上,其社零占全国比重达到68.5%。持续时间来看,本轮疫情从2月份就在全国各地陆续爆发,从最初的江苏、内蒙、广东到现在依然未见拐点的吉林、上海。需要注意的是,很多地区虽然已经达到拐点,但是需要警惕疫情的二次上冲,目前有这一趋势的省份包括:江苏、浙江、黑龙江。总体来看,本轮疫情冲击至少延续到4月份的中下旬,后续情况仍需跟踪。我们认为,虽然本轮疫情规模已经达到了2020年初的水平,但是由于防控策略的科学化和精准化,对于消费的冲击还在可控范围。

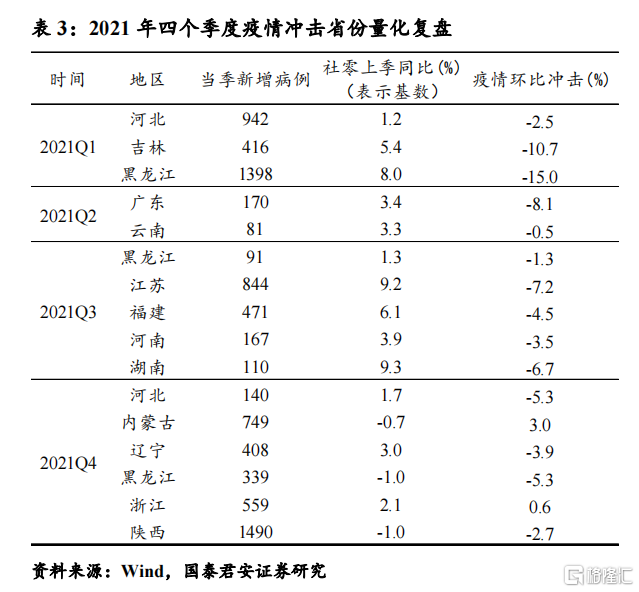

我们覆盘2021年的多次疫情反弹对于消费的冲击,并从中寻找规律,为本轮疫情的冲击幅度寻找一个可参照的锚点。具体测算思路如下:

1)测算疫情冲击省份当季环比动能。考察2021年四个季度疫情冲击的主要省份,计算相关省份的社零环比增速,减去其环比季节性,得到实际环比动能,环比变化反映了疫情冲击和经济走势两个因素;

2)剔除经济走势对于各省社零环比的扰动。由于各省社零环比动能也会受到宏观经济走势的影响,如:3季度的双控、双减政策以及四季度的纠偏,因此我们采用全国社零的环比动能作为宏观经济走势的代理变量,计算各省社零实际环比动能和同期全国社零环比动能的差值,即可近似理解为疫情的实际冲击。

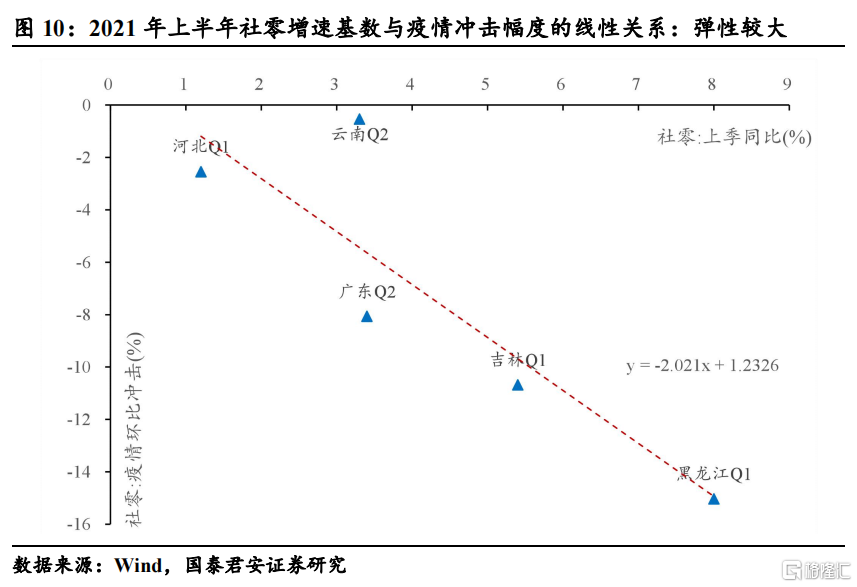

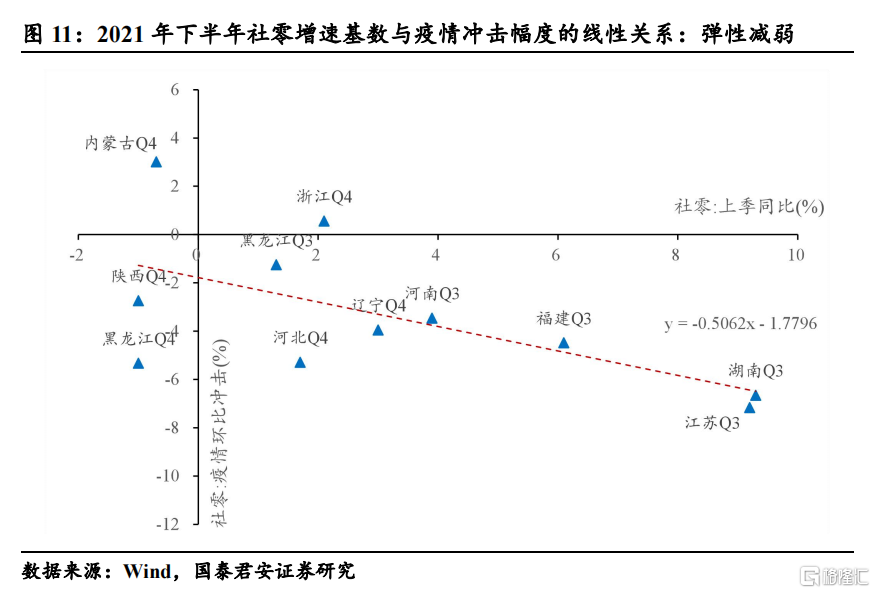

根据测算结果,我们发现:社零增速基数与疫情冲击幅度有明显的线性关系,但是随着经济下行,斜率有所放缓。此外,防控策略和疫情严重程度也在这个过程中起到一定的影响,例如:云南明显高于趋势线,主因当时的疫情相对较弱;河北、陕西、江苏低于趋势线,主因石家庄、西安、扬州出现了封城式的大幅收紧防控策略。

基于上述规律,对本轮疫情的冲击幅度进行测算。悲观情形下,我们假定本轮疫情对于社零冲击幅度与社零增速基数的关系符合2021下半年的函数;乐观情形下,考虑到两者的弹性随经济下行逐渐减弱,因此我们假定在悲观情形的基础上,弹性衰减20%,从而得到两种情形下疫情环比冲击的锚,然后根据各地区的疫情严重程度和防控策略适当给定一定的权重。最终,我们得到3月疫情对2022年Q1消费冲击大致在1.1%~1.7%区间,对应的一季度社零同比增速大致在3.3%~3.9%区间。

往后看,我们认为短期内动态清零方针维持不变,高传染性变异病毒导致疫情对于经济的冲击短期难以出现大幅缓解。我们假设两种情形:1)乐观:4月中下旬疫情开始缓解;2)悲观:5月中旬开始缓解。考虑到“最低代价”的清零政策,以及服务消费的低基数,预计二季度消费同比在2.7%~3.8%之间。(其中疫情冲击约1.3%~2.3%)

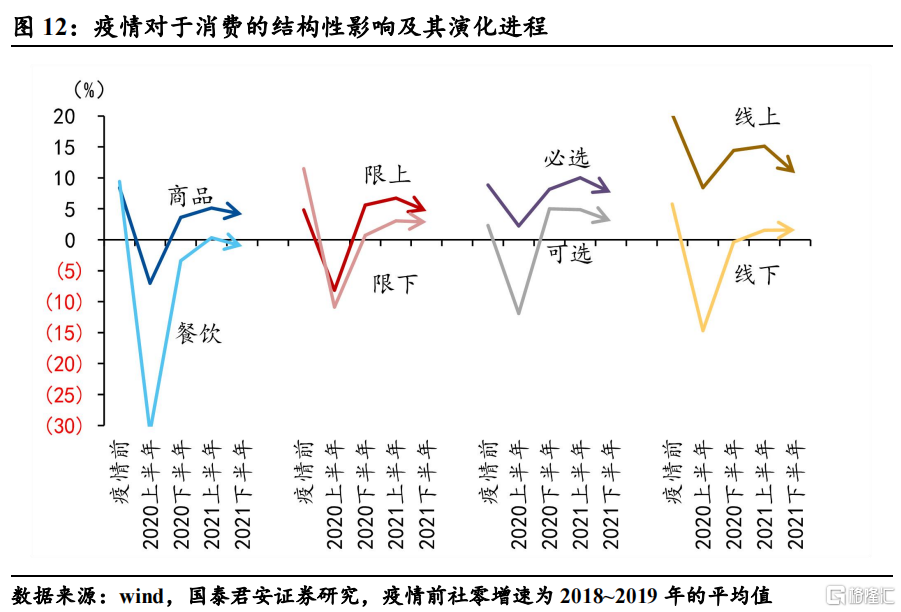

覆盘过去几轮疫情对于消费冲击的结构性特征及其演化进程,我们发现几点重要规律,并对本轮疫情的结构冲击进行判断:

1)防疫政策的常态化导致服务消费对于疫情反弹的敏感性逐步降低。2021年下半年的多次疫情反弹对于餐饮依然产生一定的负面冲击,但是冲击程度相对有限;此外,线下消费在疫情反弹阶段依然维稳,进一步印证了这一特征。本轮疫情目前对于餐饮消费的冲击难以达到2020年初的程度,但后续需要持续观察疫情波及范围,可能与2020年相比新的特征是冲击斜率有限但冲击时长更久;

2)外部供给约束扰动下,本轮疫情可能再度加剧限上、限下消费的分化。限下消费一直是制约消费复苏的关键因素,主要由于疫后复苏的K型分化导致中小企业成本端承压,疫情进一步加剧其经营风险,而在2021下半年保供稳价背景下,即使疫情出现大规模反弹,限下消费依然维稳,反而限上消费受经济基本面走弱的影响出现下行。但考虑到本轮疫情反弹叠加了外部供给约束,预计限上、限下消费的分化将再度加剧。

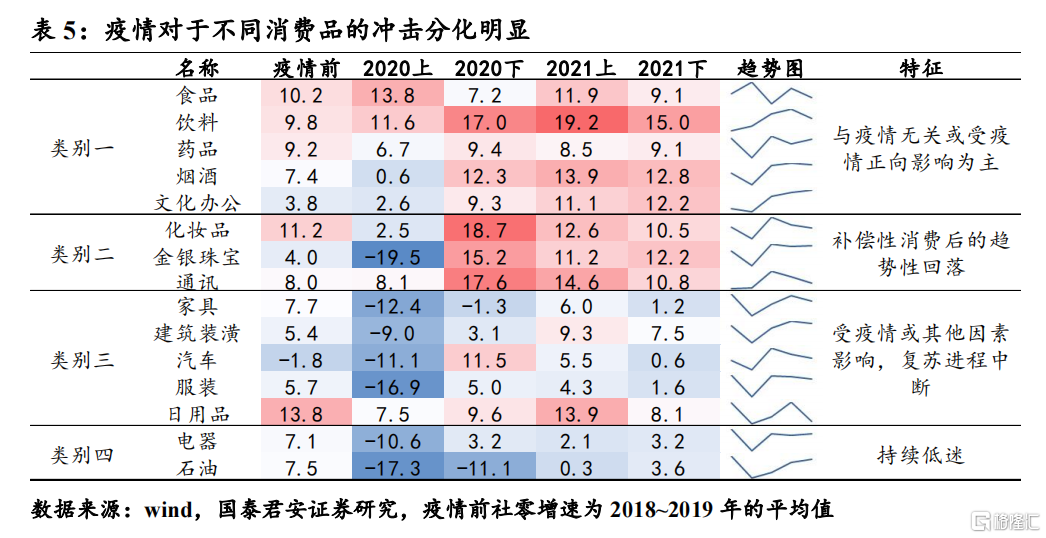

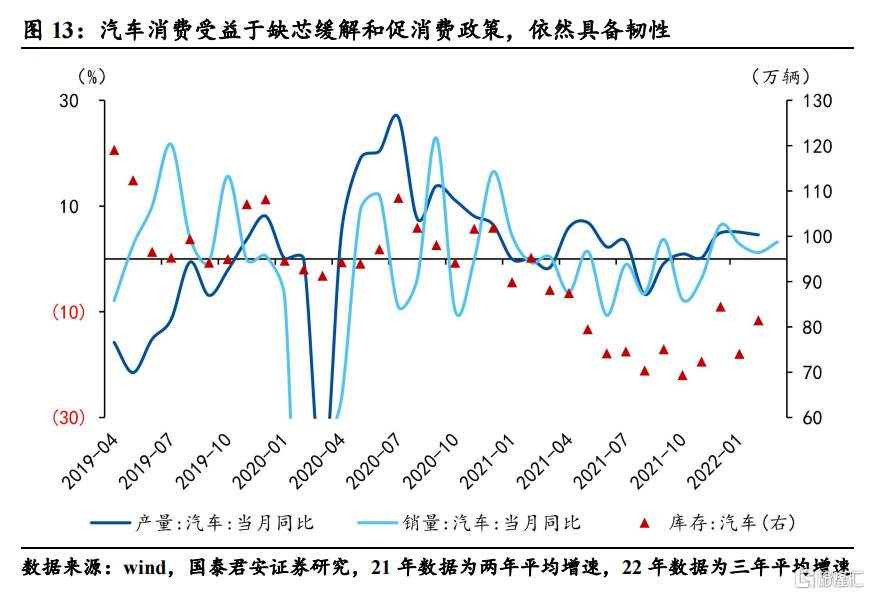

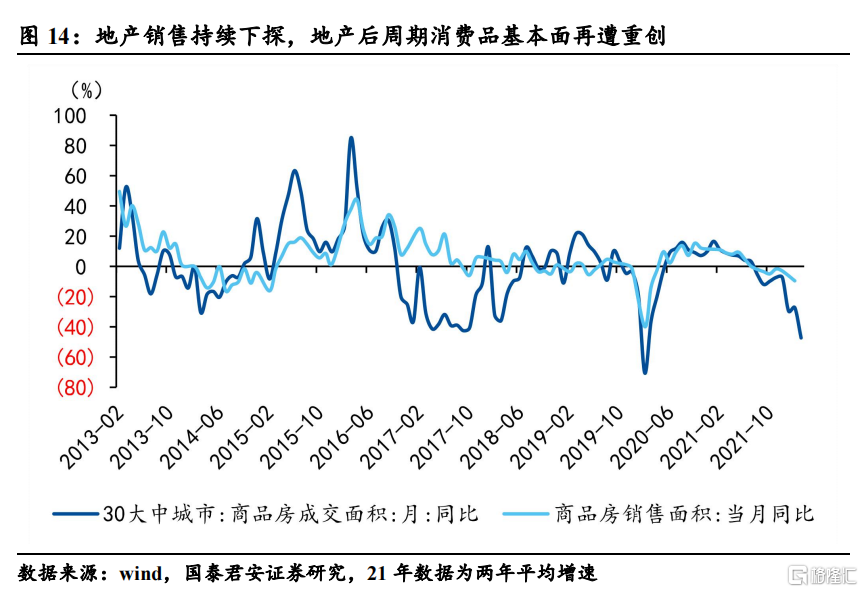

3)地产后周期可能是本轮疫情受损最大的品类,此外服装、日用品、石油等场景约束类消费品也将大幅受挫,汽车依然具备韧性。覆盘过去几轮疫情发现:不受场景约束的必选消费受疫情影响较小,如:食品、饮料、烟酒;受场景约束的可选消费受疫情冲击显著,如:地产后周期、石油;汽车消费与疫情走势关联不大,主要受缺芯逻辑主导。结合高频数据来看,目前地产销售依然在下行趋势中,地产后周期消费的基本面数据可能需要更长的时间才能看到实质性好转;而汽车受益于缺芯缓解和促消费政策,依然具备韧性。

4. 固定资产投资视角——“逆行者”的唯一可能

固定资产投资活动所要求的人员接触较少,且地点多远离城市中心,与消费相比,疫情主要通过冲击供应链拖累固定资产投资,影响相对较小。从当前的形势来看,尚未出现类似2020年一季度系统性供应链断裂的情况,但若疫情在短期无法得到有效控制,不排除二季度固定资产投资的损失加深。

4.1 预计疫情拖累Q1固定资产投资0.1%-0.4%

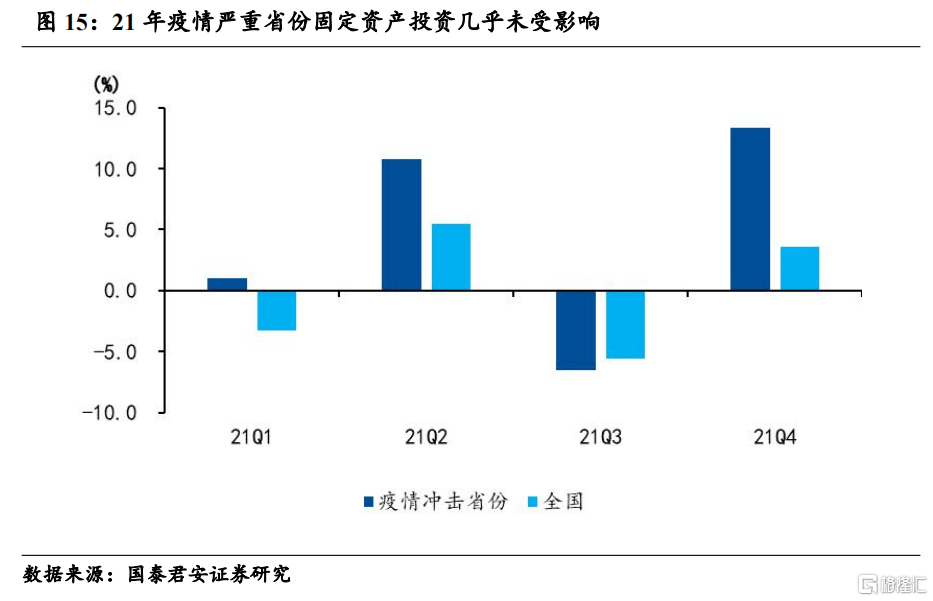

覆盘21年数轮疫情爆发过程,当地固定资产投资几乎未受影响。自2020年6月北京新发地爆发疫情以来,我国防疫政策愈发灵活和精准,保生产、保供应链稳定一直作为与防疫同等重要的目标。我们覆盘2021年江苏、广东、陕西等13个省区市疫情爆发过程,发现其当季固定资产投资增速并未明显低于全国平均。保生产和供应链稳定的特点在此轮疫情冲击中表现也比较明显例如唐山在本轮疫情下开通130条应急运输“绿色通道”,保障疫苗、核酸检测试剂、口罩等疫情防控物资以及煤、电、油、气、粮食等重点生产生活物资的应急运输。

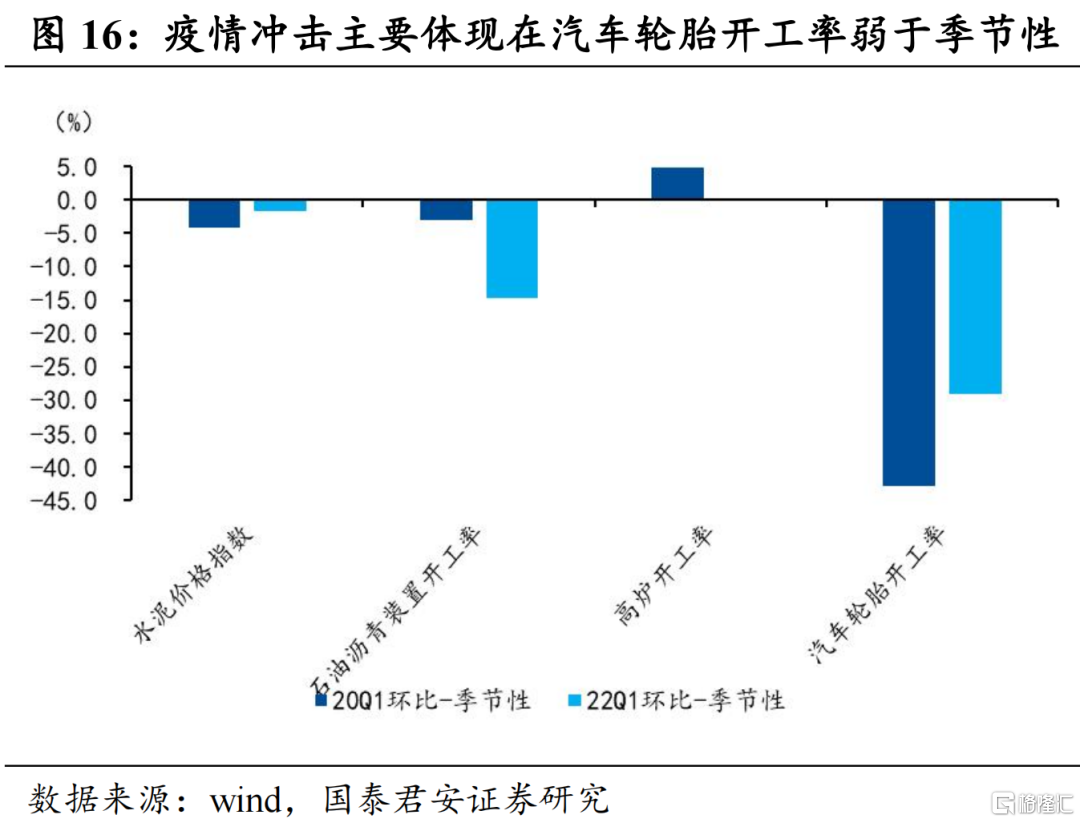

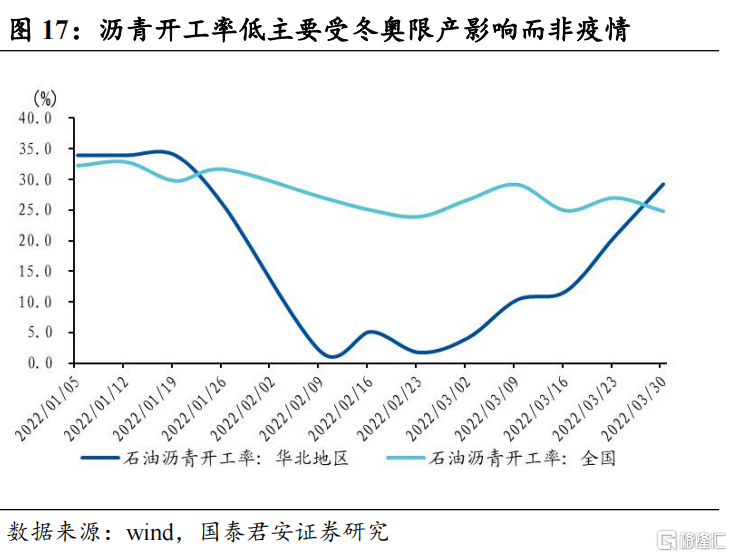

我们将当前部分高频指标的环比季节性特征与20年一季度做对比,发现汽车制造业可能是受疫情冲击较大的行业。22年一季度高频指标明显弱于季节性的主要有石油沥青装置开工率、高炉开工率和汽车轮胎开工率。其中,石油沥青装置开工率和高炉开工率明显弱于季节性主要受冬奥期间华北地区限产影响,一个证据是冬奥期间华北地区石油沥青装置接近停产;而汽车链受疫情冲击加大,全钢胎汽车轮胎开工率环比接近20年一季度水平。考虑到我国三大汽车生产基地有两个(吉林、上海)处在此轮疫情风暴中心,我们认为疫情对22Q1汽车制造业的影响将堪比20Q1的程度。

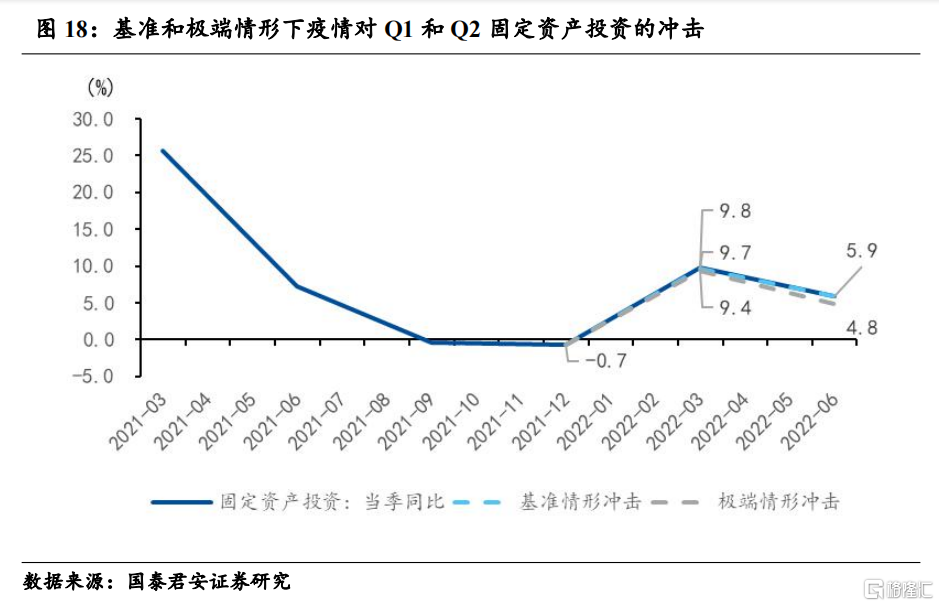

预计疫情拖累Q1制造业投资0.3%-1.3%,拖累固定资产投资0.1%-0.4%。当前汽车轮胎开工率受冲击程度与20Q1较为接近,我们将20Q1汽车制造业环比作为参照,测算疫情对22Q1制造业投资和固定资产投资的冲击分别在0.3%-1.3%和0.1%-0.4%。

4.2 极端情形下疫情拖累Q2固定资产投资1.1%

若本轮疫情在4月中旬能够得到控制,则Q2固定资产投资受到的影响相对较小;但目前疫情继续扩散的风险依旧较高。尽管本轮确诊病例主要来自于上海和吉林两地,但外溢风险持续存在,不排除Q2出现新一轮疫情扩散和管控升级,因此局部供应链断裂和停工停产风险依然较高。

极端情形下预计疫情可能拖累Q2固定资产投资1.1%。以20Q1为参照,综合考虑“最小代价”、受冲击省份投资占比、疫情持续时间等因素,疫情将冲击Q2固定资产投资1.1%,则预计疫情对Q2固定资产投资的拖累在0-1.1%之间。

5. 稳增长第二波发力升温在即

综合消费和投资的情况,我们测算疫情对全年GDP冲击幅度在0.2%~0.7%之间,投资端不仅要靠前发力,还要持续发力,极端情形下基建投资可能独木难支,二季度稳增长组合拳料将加速落地,包括地产调控加大放松、加快留抵退税进度等。

5.1 疫情对GDP的冲击有多大?

我们从两个角度评估疫情对GDP的冲击,一是依据社零和固定资产投资向GDP的转化系数,加总消费和投资对GDP的冲击;二是直接对标20Q1GDP的下降幅度,并考虑本轮疫情的特殊性。

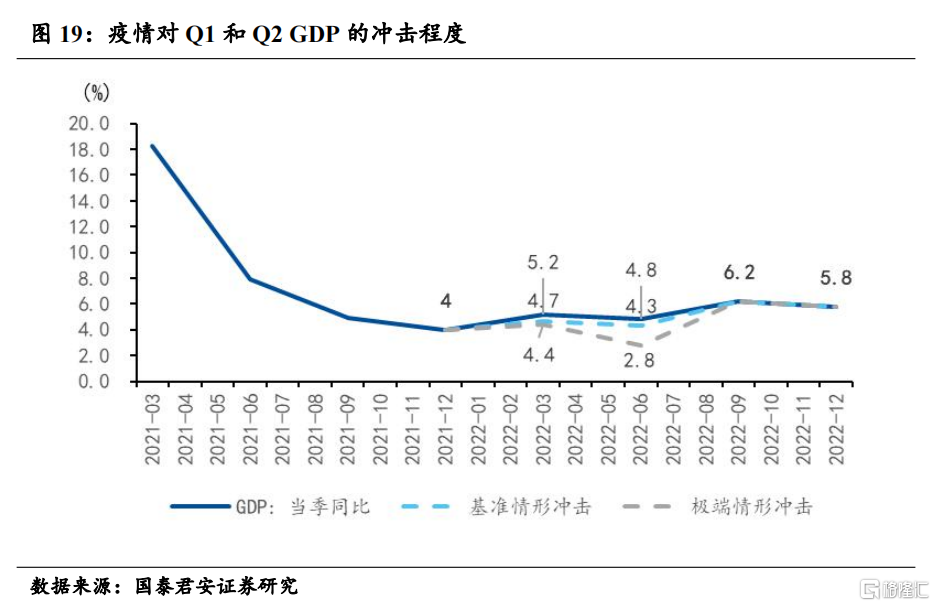

综合消费和投资两个分项来看,疫情对于一季度GDP影响约0.5~0.8%,二季度GDP影响约0.5~2.0%,拖累全年GDP中枢约0.2~0.7%。从消费来看,Q1冲击1.1%~1.7%对应GDP的拖累在0.5%~0.7%,Q2冲击1.3%~2.3对应GDP的拖累在0.5%~0.9%;从投资来看,Q1冲击0.1%-0.4%对应GDP的拖累在0.1%以内,Q2冲击0-1.1%对应GDP的拖累在0.3%以内,则疫情对Q1和Q2GDP增速的拖累分别在0.5%-0.8%和0.5%-1.5%,拖累全年GDP增速中枢0.2%-0.7%。

从另一个角度,我们直接对标20Q1疫情对各省GDP增速的冲击程度,基于疫情在5月中旬结束的得到控制的假设,以及受疫情冲击省份GDP占比,测算得出本轮疫情对Q1和Q2GDP的冲击分别在0.6%~0.8%和0.7%~1.0%,均落在第一种测算方法的区间中。

5.2 投资端发力确定性提升,弹性面临上修,同时稳定消费基本盘的措施值得期待

疫情冲击对稳增长政策提出更高要求,政策不仅要靠前发力,还要持续发力,投资端发力确定性再度上升且幅度面临上修催化:

第一,消费端的损失需要额外全年1.0%~1.5%的固定资产投资来对冲。消费端损失拖累全年GDP增速0.2~0.4个百分点,从历史经验来看,即使疫情得到控制,管控放开也难以出现“报复性”消费,将成为永久性损失;从投资向GDP的转化关系来看,全年需要固定资产投资额外1.0~1.5个百分点的对冲。在地产尚未见底的情况下,想实现投资端的提升并不容易。

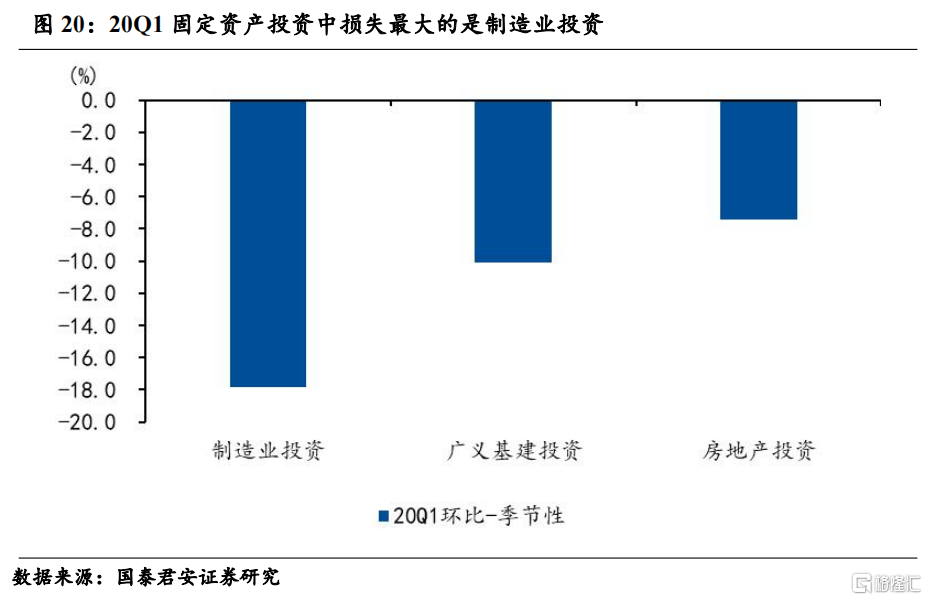

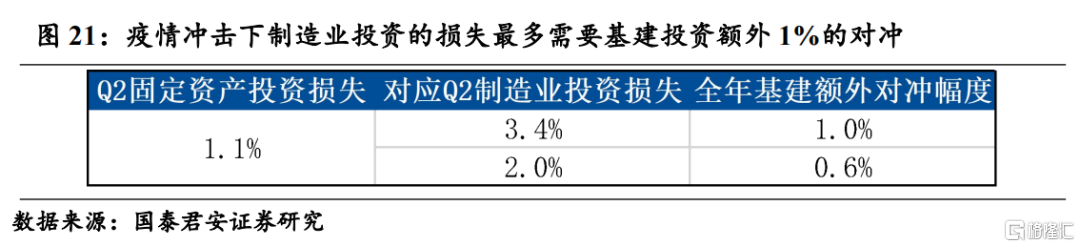

第二,疫情对制造业投资的冲击需,在当前可能要额外0.6%~1.0%的基建投资来对冲。与房地产和基建投资相比,制造业对供应链稳定的要求更高,疫情对制造业的冲击也将强于房地产和基建,20年一季度固定资产投资受疫情冲击的损失有约50%来自于制造业。我们假设极端情形下疫情对Q2投资1.1%的冲击有50%~100%来自于制造业投资,则意味着全年基建投资需要额外提高0.6~1.0个百分点。

若疫情持续冲击二季度经济,则基建投资可能会独木难支,提振制造业和地产投资的政策组合拳需要加速落地。疫情冲击下,基建投资不仅要对冲消费的损失,还要弥补制造业投资的损失缺口,同时自身也面临项目停工的风险,在稳增长方面可能独木难支。未来若疫情持续扩散,提振制造业和地产投资的政策组合拳需要加速落地,包括加快留抵退税进度刺激高技术制造业资本开支,以及地产端调控的加大放松。而对于经济基本盘的消费,我们认为极端情况下,随着疫情冲击加大,稳消费的政策热度会再度回到人们视野之中,消费修复的政策力度加大值得期待,但鉴于投资发力和消费发力速度来看,投资先行依然是首选。