本文来自格隆汇专栏:中金研究 作者:房铎 罗凡 杨冰等

摘要

观测预期波动

基本面预期的波动对转债投资至关重要。转债投资通常需要兼顾弹性、趋势和基本面,因此对正股基本面的研究除了重视事实分析外,还要关注市场对基本面信息的计入程度,过于保守/乐观的预期,对正股后续的弹性和趋势都有重要影响。对于这一点的观测,显然勤调研、多交流是可行的方案,但从兼顾投研效率、横向纵向可比的角度,通过数据表达亦是有效的思路。本期我们利用Kalman滤波来简单实现这一想法。

转债正股在某一时刻的价格,同时包含了市场对基本面的短期预测和长期预测,其中需要确定的是短期预测和长期预测在定价中的权重分别是多少。逻辑上讲,在市场情绪相对保守的时段,投资者更加重视已实现的业绩质量,以及短期确定性增长带来的收益,而情绪乐观时,则更容易提前计入对长期空间的想象。市场对业绩“短期预测”和“长期预测”的加权方式可以理解成一种市场内生状态。

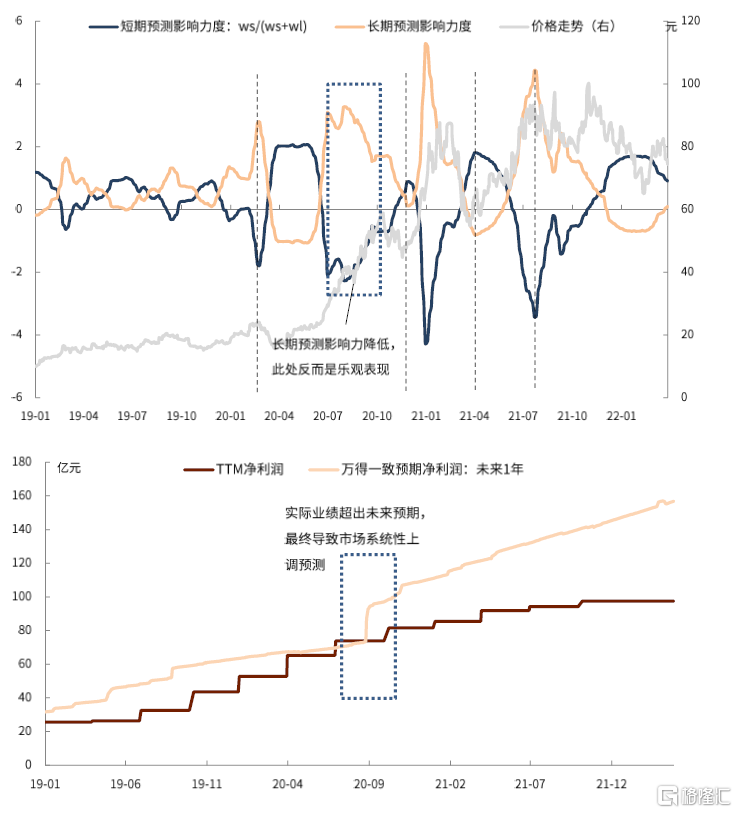

在长期预测曲线斜率更大时,长期预测比重过高通常意味着市场过热。长期预测影响力的高点,基本对应了转债/正股价格的阶段高位,且日线级别上有一定领先,短期预测影响力过高时通常对应了市场趋势好转的时段。对于A品种,2020年8-10月长期预测影响力见顶回落,但正股仍然上涨,因为这一段恰巧处于“长期业绩预测”的增长斜率更小的时段。具体而言,彼时市场对正股的盈利预测相对保守,但短期的实际业绩增速已经更高,最终市场在8月底系统性上调了盈利预测。在此期间,市场更重视短期业绩预测的结果,实际反映了比此前更为乐观的预期,进而带动价格上涨。

应用于行业层面亦有相近结论。此外,价格中蕴含的长、短期业绩预测的程度,同β和α的相关性很低。从这一角度,“市场对长期增长重视程度低”、“当前支撑业绩增长的主要是短期因素”等理由无法支持对板块长期弹性和超额收益的预判。同时结合基本面预判和预期状态监控可能有更好效果,我们据此设计了一个转债的初步筛选方案,详见正文。

风险

转债市场预期波动加大,市场估值进一步下挫。

正文

观测预期波动

基本面预期的波动对转债投资至关重要。转债投资通常需要兼顾弹性、趋势和基本面,因此对正股基本面的研究除了重视事实分析外,还要关注市场对基本面信息的计入程度,过于保守/乐观的预期,对正股后续的弹性和趋势都有重要影响。对于这一点的观测,显然勤调研、多交流是可行的方案,但从兼顾投研效率、横向纵向可比的角度,通过数据表达亦是有效的思路。本期我们利用Kalman滤波来简单实现这一想法。

对于特定的转债,其正股在某一时刻的价格,可以简单认为由如下三个因素决定:

1)市场对基本面的短期预测,同近一段时间的因素相关,误差相对小,但时效有限;

2)长期基本面预测,通常纳入了更为持久的行业、公司因素,逻辑有效期更久,但该预测的不确定性也更大;

3)信心及情绪水平,决定了在相同预期的基础上,市场敢于给出的估值高低。

其中需要确定的是短期预测和长期预测在定价中的权重分别是多少。逻辑上讲,在市场情绪相对保守的时段,投资者更加重视已实现的业绩质量,以及短期确定性增长带来的收益,而情绪乐观时,则更容易提前计入对长期空间的想象。市场对业绩“短期预测”和“长期预测”的权重可以理解成一种市场内生状态,我们的任务是通过外在可观测的信息——标的资产价格——识别背后的状态。

Kalman滤波可用于线性高斯系统,其关键在于利用外在可观测的数据,对原本的内在状态估计进行修正,从而得到更为准确的结果,本质是一种贝叶斯估计。当然,现实市场的运行模式不符合“线性高斯”的假设,但在不追求绝对精确建模的前提下无伤大雅。

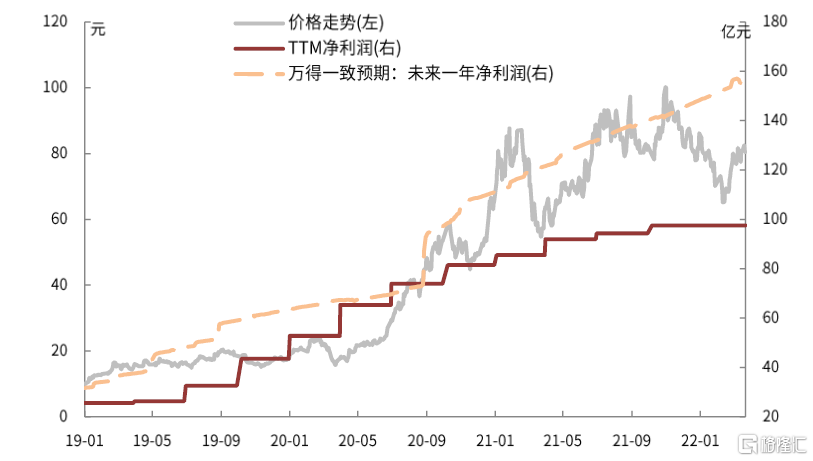

短期与长期的选择。这里,我们使用转债的TTM净利润代表“短期预测”,使用未来一年净利润的万得一致预期作为“长期预测”。TTM净利润能作为短期预测,主要是因为该数据并不是严格按照“披露日以后更新”的原则更新的,而是自动续接在每个报吿期末,因此使用该数据时,其实包含了一部分“未来信息”。例如每年三季度的业绩信息会在9月30日即反映到数据中,但实际上三季报大多是在此之后才披露的。考虑到这之间的时间间隔并不长,基本面投资者通常已经得到大体准确的预测,因此可以作为“短期预测”的代理变量。另一方面,TTM净利润也包含了近一年市场对该品种的总体印象。

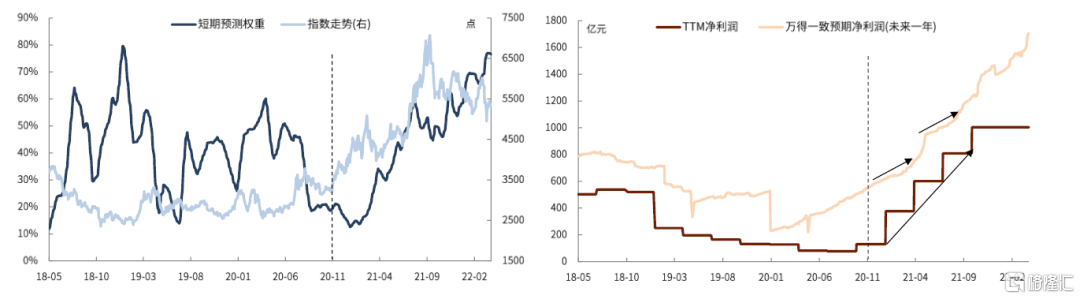

图表1:A转债正股价格及其净利润、净利润一致预期的走势

资料来源:万得资讯,中金公司研究部

基础设定

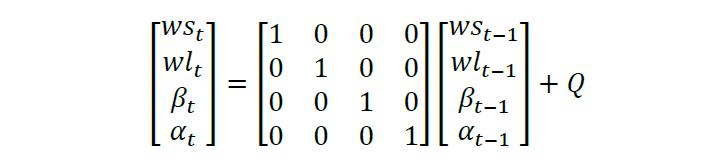

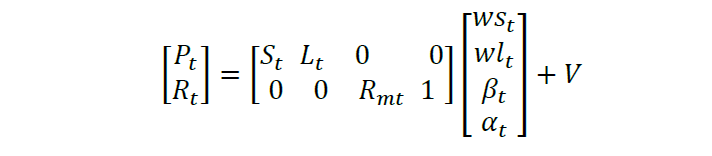

为同时观测大盘带来的影响,我们将观测点设为由正股价格P和当期收益率R组成的二维向量,内在状态由四个变量组成:短期预测的系数ws,长期预测的系数wl,以及正股的β和α,由“状态”到“观测”的转换矩阵则由短期预测S、长期预测L、市场收益率Rm(采用万得全A)组成。因此正股价格由P=ws*S+wl*L决定,收益率由R=βRm+α决定。

状态转换方程(Q为转换误差):

观测方程(V为观测误差):

在pykalman框架下进行如上设定后,每输入一组数据,即可计算出卡尔曼增益,从而估计出每一日的ws、wl、β和α,也即市场所处状态。我们采用20个交易日的时间窗口进行滚动滤波,并对下一日的市场状态做估计,最后对市场状态取60日移动平均以实现平滑。

初步结果:

我们挑选部分转债正股进行实验,以前述提到的A转债做具体分析:

图表2:A转债的实验结果

资料来源:万得资讯,中金公司研究部

可以发现:

1)基本面短期预测和长期预测之间的力量对比呈周期性波动。对于该品种而言,这个周期相当稳定(3-6个月),主要原因是其正股是高成长行业的龙头企业,市场关注度近几年维持高位,导致无论短期还是长期,市场对其基本面判断的方差比较稳定。对于某些市场关注度不稳定的品种/行业而言,利好和利空信息虽然能够吸引关注度,但此前大部分投资者对其关注有限,因此难以短期快速消化新信息,从而导致市场对其基本面的判断更容易出现大的分歧,进而导致我们选择的“短期预测”和“长期预测”的代理指标效果打折。因此这个方法更适用于市场长期高度关注的板块和个券。

2)长期预测曲线的斜率更大时,长期预测比重过高通常意味着市场过热。长期预测影响力的高点,基本对应了转债/正股价格的阶段高位,且日线级别上有一定领先,短期预测影响力过高时通常对应了市场趋势好转的时段。不过对于A品种,2020年8-10月长期预测影响力见顶回落,但正股仍然上涨,因为这一段恰巧处于“长期业绩预测”的增长斜率更小的时段。具体而言,是彼时市场对正股的盈利预测相对保守,但短期的实际业绩增速已经更高,最终市场在8月底系统性上调了盈利预测。在此期间,市场更重视短期业绩预测的结果,实际反映了比此前更为乐观的预期,进而带动价格上涨。

3)影响力还会有负值?这是价格和净利润量纲不同导致的,仅代表其影响力较弱。

行业上效果如何?

我们对31个申万一级行业进行了测试,个券上的结论也基本成立,但不同行业的市场关注度差异很大,对于长期缺乏关注的行业而言,这一方法效果有限。另外,一个行业中有盈利预测的品种数量不稳定,其盈利预测数据时常会因为样本增减而出现突变,也会给指标带来扰动。以下是X行业的计算结果,在2020年11月以前,行业盈利走低,但盈利预测坚挺,这段时间短期预测影响力的高点往往对应了行业指数见底企稳的阶段;2020年11月后,行业经营情况快速改善,但盈利预测的上升速度并没有及时跟上,此时指数上涨伴随的是市场对“当前业绩”重视度的提升;直到2021年8月,指数开始通过计入更多长期预测实现上涨,即更加依靠估值抬升,事后看这一段上涨即是尾部。

图表3:X行业的实验结果

资料来源:万得资讯,中金公司研究部

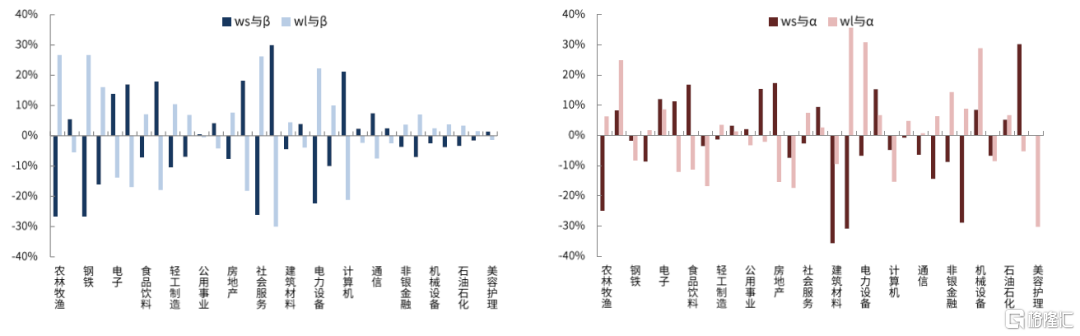

另一个值得关注的是,行业指数中蕴含的长、短期业绩预测的程度,同该指数β和α的相关性很低。因此,“市场对长期增长重视程度低”并不能作为板块持续拥有α的论据,同时也无法预判板块长期弹性的变化。相应的,“当前支撑业绩增长的主要是短期因素”也难以作为板块弹性、超额收益不久就会均值回归的理由。从以上的案例可以看到,对于行业、个券基本面的根本性变化,市场一致预期的更新往往会更滞后。在事物演进过程复杂且随机性很多的情况下,通常并不是当下已知的信息决定了后续的走向,反而是将来实现的结果反向为当前的信息赋予含义。

图表4:ws、wl分别与行业beta和alpha的相关系数

资料来源:万得资讯,中金公司研究部

基于该方法的转债行业选择:

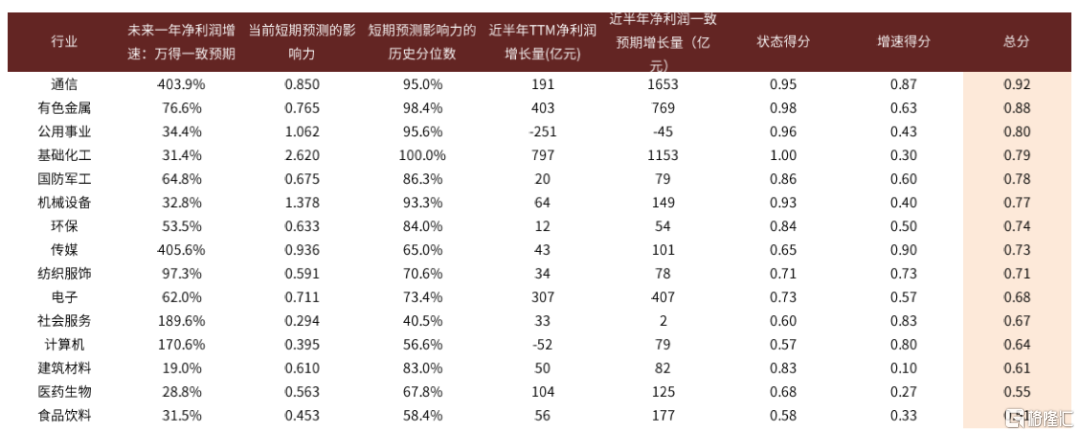

我们可以设计如下的转债行业筛选方案:

1)衡量状态:若近半年净利润一致预期的增量大于TTM净利润的增量,则取其当前短期预测影响力的历史分位数为其状态得分;若近半年净利润一致预期的增量小于TTM净利润的增量,则取其当前长期预测影响力的历史分位数作为状态得分。

2)衡量增速:未来一致预期利润增速在全部行业中的分位数。

3)上述二者加权。

图表5:转债部分行业的得分情况

资料来源:万得资讯,中金公司研究部

转债信息梳理

前期部分转债发行人披露了1-2月业绩数据,整体上呈现“优质赛道+扩产落地”带来产销两旺。同时除三花外,均实现利润的同比增厚。我们看到业绩增幅较快的标的有:

► 中矿转债:中矿因氢氧化锂和碳酸锂产能投产带来业绩同比大幅增长,同时目前子公司中矿稀有收购的津巴布韦Bikita锂矿已启动后续交割事宜,后累计探获的保有锂矿产资源量为2941.4万吨矿石量。

► 天壕转债:伴随着神安线山西-河北段联动,天壕气量增长带动利润增长,1-2月净利润1亿元,同比增长近1800%。目前公司加快神安线15个开口,公司预期到了2022年二季度,价差可能会相对缩小,但整体输气量仍能延续增长(400-500方/天)。目前公司对于2022年输气量预测在20-25亿方,远景(2025年)预期在80亿方;

► 通22转债:成长性进一步被验证,整体光伏行业保持较高景气度。近日公司披露向隆基销售20.36万吨多晶硅,订单采取月议。公司当前拥有在运硅料产能18万吨,后续在建产能约15万吨,作为行业龙头,规模优势持续巩固。中金电新组预计2022年基准情形光伏装机同增30%至140GW,整体装机有望提速。

图表6:部分品种1-2月经营数据情况

资料来源:万得资讯,中金公司研究部

此外,3月21日工信部数据显示5G基站建设稳步推进,1-2月份新建5G基站8.1万个,截至2月末总数达150.6万个,占移动基站总数15%,整体依旧呈现东部地区建设和应用领先的格局。依据3月8日工信部部长肖亚庆在答记者问[1]中的表述,“今年力争超过200万座” (5G基站总数),同时中国联通和中国铁塔,近期陆续披露稳健增长的资本开支。