本文來自格隆匯專欄:中金研究 作者:房鐸 羅凡 楊冰等

摘要

觀測預期波動

基本面預期的波動對轉債投資至關重要。轉債投資通常需要兼顧彈性、趨勢和基本面,因此對正股基本面的研究除了重視事實分析外,還要關注市場對基本面信息的計入程度,過於保守/樂觀的預期,對正股後續的彈性和趨勢都有重要影響。對於這一點的觀測,顯然勤調研、多交流是可行的方案,但從兼顧投研效率、橫向縱向可比的角度,通過數據表達亦是有效的思路。本期我們利用Kalman濾波來簡單實現這一想法。

轉債正股在某一時刻的價格,同時包含了市場對基本面的短期預測和長期預測,其中需要確定的是短期預測和長期預測在定價中的權重分別是多少。邏輯上講,在市場情緒相對保守的時段,投資者更加重視已實現的業績質量,以及短期確定性增長帶來的收益,而情緒樂觀時,則更容易提前計入對長期空間的想象。市場對業績“短期預測”和“長期預測”的加權方式可以理解成一種市場內生狀態。

在長期預測曲線斜率更大時,長期預測比重過高通常意味着市場過熱。長期預測影響力的高點,基本對應了轉債/正股價格的階段高位,且日線級別上有一定領先,短期預測影響力過高時通常對應了市場趨勢好轉的時段。對於A品種,2020年8-10月長期預測影響力見頂回落,但正股仍然上漲,因為這一段恰巧處於“長期業績預測”的增長斜率更小的時段。具體而言,彼時市場對正股的盈利預測相對保守,但短期的實際業績增速已經更高,最終市場在8月底系統性上調了盈利預測。在此期間,市場更重視短期業績預測的結果,實際反映了比此前更為樂觀的預期,進而帶動價格上漲。

應用於行業層面亦有相近結論。此外,價格中藴含的長、短期業績預測的程度,同β和α的相關性很低。從這一角度,“市場對長期增長重視程度低”、“當前支撐業績增長的主要是短期因素”等理由無法支持對板塊長期彈性和超額收益的預判。同時結合基本面預判和預期狀態監控可能有更好效果,我們據此設計了一個轉債的初步篩選方案,詳見正文。

風險

轉債市場預期波動加大,市場估值進一步下挫。

正文

觀測預期波動

基本面預期的波動對轉債投資至關重要。轉債投資通常需要兼顧彈性、趨勢和基本面,因此對正股基本面的研究除了重視事實分析外,還要關注市場對基本面信息的計入程度,過於保守/樂觀的預期,對正股後續的彈性和趨勢都有重要影響。對於這一點的觀測,顯然勤調研、多交流是可行的方案,但從兼顧投研效率、橫向縱向可比的角度,通過數據表達亦是有效的思路。本期我們利用Kalman濾波來簡單實現這一想法。

對於特定的轉債,其正股在某一時刻的價格,可以簡單認為由如下三個因素決定:

1)市場對基本面的短期預測,同近一段時間的因素相關,誤差相對小,但時效有限;

2)長期基本面預測,通常納入了更為持久的行業、公司因素,邏輯有效期更久,但該預測的不確定性也更大;

3)信心及情緒水平,決定了在相同預期的基礎上,市場敢於給出的估值高低。

其中需要確定的是短期預測和長期預測在定價中的權重分別是多少。邏輯上講,在市場情緒相對保守的時段,投資者更加重視已實現的業績質量,以及短期確定性增長帶來的收益,而情緒樂觀時,則更容易提前計入對長期空間的想象。市場對業績“短期預測”和“長期預測”的權重可以理解成一種市場內生狀態,我們的任務是通過外在可觀測的信息——標的資產價格——識別背後的狀態。

Kalman濾波可用於線性高斯系統,其關鍵在於利用外在可觀測的數據,對原本的內在狀態估計進行修正,從而得到更為準確的結果,本質是一種貝葉斯估計。當然,現實市場的運行模式不符合“線性高斯”的假設,但在不追求絕對精確建模的前提下無傷大雅。

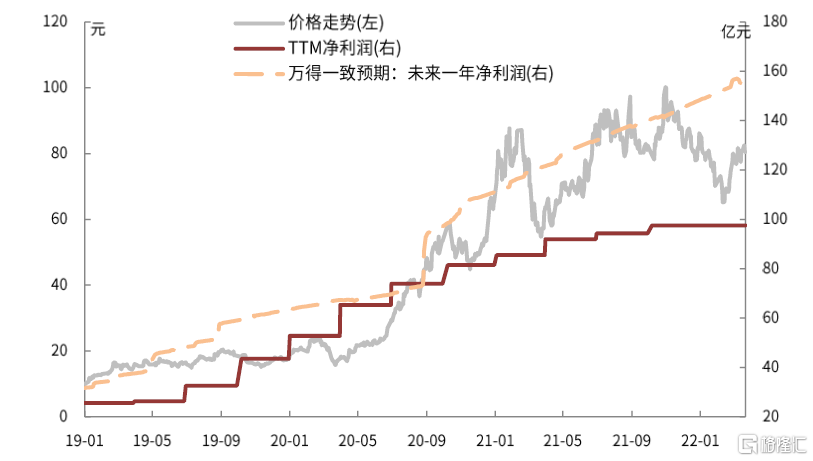

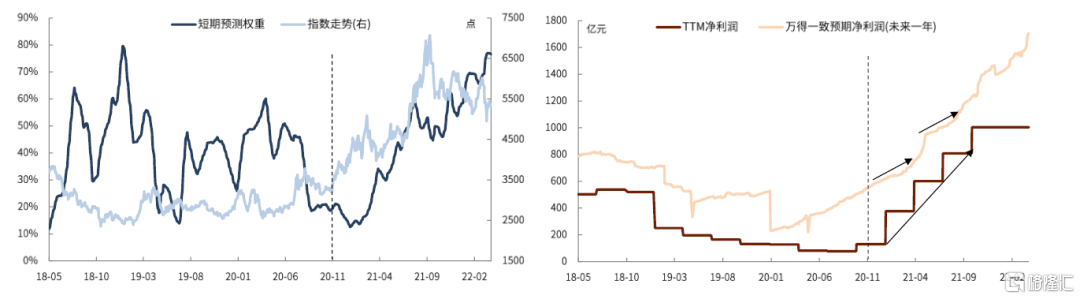

短期與長期的選擇。這裏,我們使用轉債的TTM淨利潤代表“短期預測”,使用未來一年淨利潤的萬得一致預期作為“長期預測”。TTM淨利潤能作為短期預測,主要是因為該數據並不是嚴格按照“披露日以後更新”的原則更新的,而是自動續接在每個報吿期末,因此使用該數據時,其實包含了一部分“未來信息”。例如每年三季度的業績信息會在9月30日即反映到數據中,但實際上三季報大多是在此之後才披露的。考慮到這之間的時間間隔並不長,基本面投資者通常已經得到大體準確的預測,因此可以作為“短期預測”的代理變量。另一方面,TTM淨利潤也包含了近一年市場對該品種的總體印象。

圖表1:A轉債正股價格及其淨利潤、淨利潤一致預期的走勢

資料來源:萬得資訊,中金公司研究部

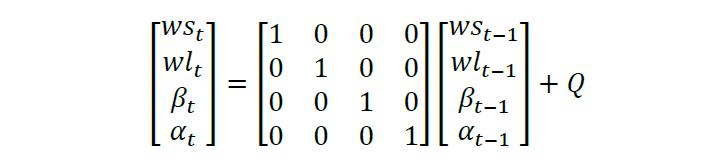

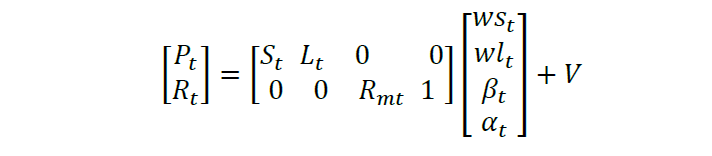

基礎設定

為同時觀測大盤帶來的影響,我們將觀測點設為由正股價格P和當期收益率R組成的二維向量,內在狀態由四個變量組成:短期預測的係數ws,長期預測的係數wl,以及正股的β和α,由“狀態”到“觀測”的轉換矩陣則由短期預測S、長期預測L、市場收益率Rm(採用萬得全A)組成。因此正股價格由P=ws*S+wl*L決定,收益率由R=βRm+α決定。

狀態轉換方程(Q為轉換誤差):

觀測方程(V為觀測誤差):

在pykalman框架下進行如上設定後,每輸入一組數據,即可計算出卡爾曼增益,從而估計出每一日的ws、wl、β和α,也即市場所處狀態。我們採用20個交易日的時間窗口進行滾動濾波,並對下一日的市場狀態做估計,最後對市場狀態取60日移動平均以實現平滑。

初步結果:

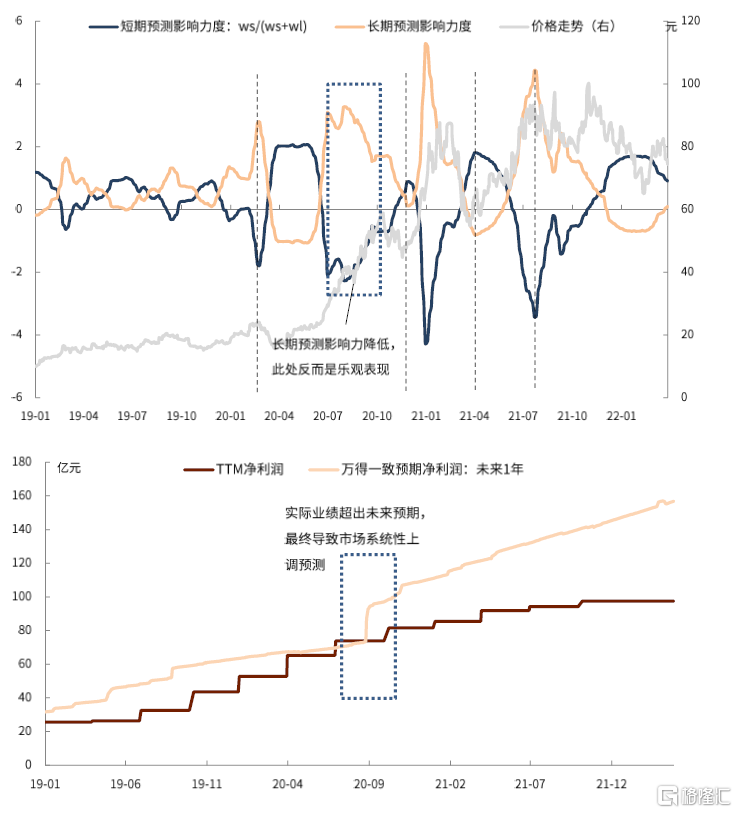

我們挑選部分轉債正股進行實驗,以前述提到的A轉債做具體分析:

圖表2:A轉債的實驗結果

資料來源:萬得資訊,中金公司研究部

可以發現:

1)基本面短期預測和長期預測之間的力量對比呈週期性波動。對於該品種而言,這個週期相當穩定(3-6個月),主要原因是其正股是高成長行業的龍頭企業,市場關注度近幾年維持高位,導致無論短期還是長期,市場對其基本面判斷的方差比較穩定。對於某些市場關注度不穩定的品種/行業而言,利好和利空信息雖然能夠吸引關注度,但此前大部分投資者對其關注有限,因此難以短期快速消化新信息,從而導致市場對其基本面的判斷更容易出現大的分歧,進而導致我們選擇的“短期預測”和“長期預測”的代理指標效果打折。因此這個方法更適用於市場長期高度關注的板塊和個券。

2)長期預測曲線的斜率更大時,長期預測比重過高通常意味着市場過熱。長期預測影響力的高點,基本對應了轉債/正股價格的階段高位,且日線級別上有一定領先,短期預測影響力過高時通常對應了市場趨勢好轉的時段。不過對於A品種,2020年8-10月長期預測影響力見頂回落,但正股仍然上漲,因為這一段恰巧處於“長期業績預測”的增長斜率更小的時段。具體而言,是彼時市場對正股的盈利預測相對保守,但短期的實際業績增速已經更高,最終市場在8月底系統性上調了盈利預測。在此期間,市場更重視短期業績預測的結果,實際反映了比此前更為樂觀的預期,進而帶動價格上漲。

3)影響力還會有負值?這是價格和淨利潤量綱不同導致的,僅代表其影響力較弱。

行業上效果如何?

我們對31個申萬一級行業進行了測試,個券上的結論也基本成立,但不同行業的市場關注度差異很大,對於長期缺乏關注的行業而言,這一方法效果有限。另外,一個行業中有盈利預測的品種數量不穩定,其盈利預測數據時常會因為樣本增減而出現突變,也會給指標帶來擾動。以下是X行業的計算結果,在2020年11月以前,行業盈利走低,但盈利預測堅挺,這段時間短期預測影響力的高點往往對應了行業指數見底企穩的階段;2020年11月後,行業經營情況快速改善,但盈利預測的上升速度並沒有及時跟上,此時指數上漲伴隨的是市場對“當前業績”重視度的提升;直到2021年8月,指數開始通過計入更多長期預測實現上漲,即更加依靠估值抬升,事後看這一段上漲即是尾部。

圖表3:X行業的實驗結果

資料來源:萬得資訊,中金公司研究部

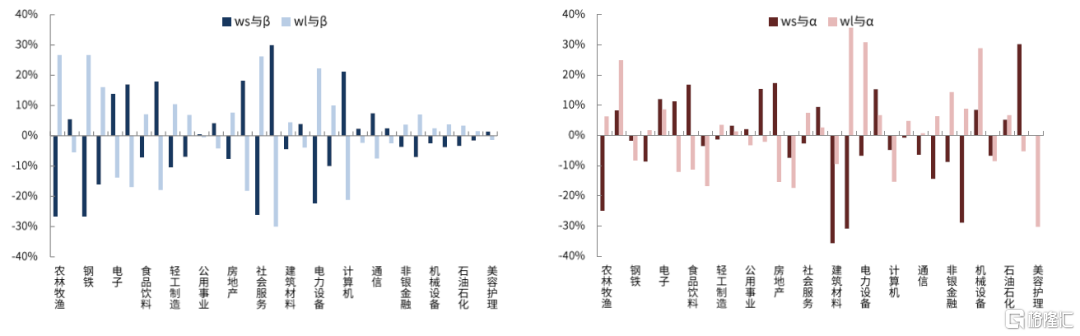

另一個值得關注的是,行業指數中藴含的長、短期業績預測的程度,同該指數β和α的相關性很低。因此,“市場對長期增長重視程度低”並不能作為板塊持續擁有α的論據,同時也無法預判板塊長期彈性的變化。相應的,“當前支撐業績增長的主要是短期因素”也難以作為板塊彈性、超額收益不久就會均值迴歸的理由。從以上的案例可以看到,對於行業、個券基本面的根本性變化,市場一致預期的更新往往會更滯後。在事物演進過程複雜且隨機性很多的情況下,通常並不是當下已知的信息決定了後續的走向,反而是將來實現的結果反向為當前的信息賦予含義。

圖表4:ws、wl分別與行業beta和alpha的相關係數

資料來源:萬得資訊,中金公司研究部

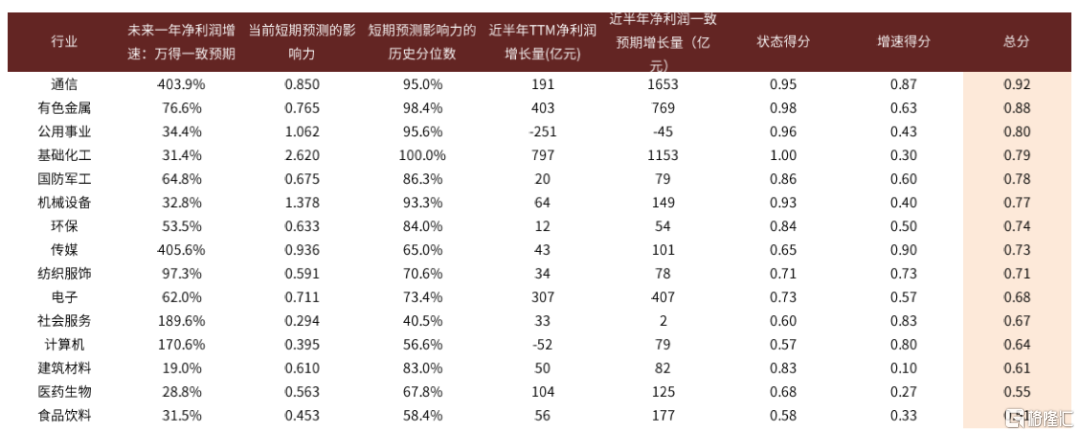

基於該方法的轉債行業選擇:

我們可以設計如下的轉債行業篩選方案:

1)衡量狀態:若近半年淨利潤一致預期的增量大於TTM淨利潤的增量,則取其當前短期預測影響力的歷史分位數為其狀態得分;若近半年淨利潤一致預期的增量小於TTM淨利潤的增量,則取其當前長期預測影響力的歷史分位數作為狀態得分。

2)衡量增速:未來一致預期利潤增速在全部行業中的分位數。

3)上述二者加權。

圖表5:轉債部分行業的得分情況

資料來源:萬得資訊,中金公司研究部

轉債信息梳理

前期部分轉債發行人披露了1-2月業績數據,整體上呈現“優質賽道+擴產落地”帶來產銷兩旺。同時除三花外,均實現利潤的同比增厚。我們看到業績增幅較快的標的有:

► 中礦轉債:中礦因氫氧化鋰和碳酸鋰產能投產帶來業績同比大幅增長,同時目前子公司中礦稀有收購的津巴布韋Bikita鋰礦已啟動後續交割事宜,後累計探獲的保有鋰礦產資源量為2941.4萬噸礦石量。

► 天壕轉債:伴隨着神安線山西-河北段聯動,天壕氣量增長帶動利潤增長,1-2月淨利潤1億元,同比增長近1800%。目前公司加快神安線15個開口,公司預期到了2022年二季度,價差可能會相對縮小,但整體輸氣量仍能延續增長(400-500方/天)。目前公司對於2022年輸氣量預測在20-25億方,遠景(2025年)預期在80億方;

► 通22轉債:成長性進一步被驗證,整體光伏行業保持較高景氣度。近日公司披露向隆基銷售20.36萬噸多晶硅,訂單採取月議。公司當前擁有在運硅料產能18萬噸,後續在建產能約15萬噸,作為行業龍頭,規模優勢持續鞏固。中金電新組預計2022年基準情形光伏裝機同增30%至140GW,整體裝機有望提速。

圖表6:部分品種1-2月經營數據情況

資料來源:萬得資訊,中金公司研究部

此外,3月21日工信部數據顯示5G基站建設穩步推進,1-2月份新建5G基站8.1萬個,截至2月末總數達150.6萬個,佔移動基站總數15%,整體依舊呈現東部地區建設和應用領先的格局。依據3月8日工信部部長肖亞慶在答記者問[1]中的表述,“今年力爭超過200萬座” (5G基站總數),同時中國聯通和中國鐵塔,近期陸續披露穩健增長的資本開支。

More Content