3月30日,盛业(6069.HK)交出了改名后的首份年度业绩。

去年底公司的改名动作,传递出一个明确的信号,即盛业“双驱动+大平台”的全新战略持续生效,正驱动公司逐步摆脱金融、资本标签的限制。显然,2021年是盛业升级转型的关键之年,市场应当对这份业绩公吿抱以足够的关注,探寻在新的发展推动下,盛业的业务结构已经产生哪些变化?又将推动公司走向何方?

一、整体数据向好,“双驱动+大平台”模式打开成长新空间

从业绩公吿的数据来看,2021年盛业的整体发展较为稳健。

业绩期内,公司业务规模持续增长,盈利能力保持稳定,实现净利润4.21亿元人民币(单位下同),同比增长24.9%。最显著的变化当属新战略下的业务结构升级,传统主业从单纯的保理转变为全面的数字金融解决方案,可以为供应链上中小微企业的各个需求节点,匹配对应服务。供应链科技、平台服务经过初期的培育后被清晰的划分出来,视为未来主要的业务方向,已经展现出不俗的增长潜力。

具体来看,业绩期内公司平台服务实现营收约4848万元,同比增长38.4%,其中平台普惠撮合服务业务成主要推动,年内收入超4000万元,同比大增234.1%。

观察更多纬度的数据变化,公司平台化服务能力的加强趋势更加明显。截至2021年底,公司累计处理供应链资产规模相比去年年底增长33%,达到1320亿元;平台累计客户数增长约3000家,进入新的量级单位,达到10358家,渗透率持续提升;日均平台普惠撮合余额16.24亿元,同比大增83%。

供应链科技服务从无到有是条全新的收入管道,主要包括向大基建和医药等领域客户提供智能企业解决方案、供应链采购系统等,帮助企业提升数字化经营程度,协助其降本增效。同时,在良好的用户体验下,有望提升公司客户粘性。

可见“双驱动+大平台”的战略指引,优化了盛业的业务结构,使公司供应链科技平台的定位不断明确,内生性增长动力得到加强。产业科技和数字金融的双向结合令公司可以提供更具价值的物联网、企业SaaS等软件、硬件的综合解决方案和差异化的金融服务,既真正缓解了中小微企业融资难、融资贵的痛点问题,节省了客户的贷款申请时间,实现对实体经济赋能,又能充分激发公司过去专注基建和医药等领域的核心企业资源,令盛业在服务能力持续完善的过程中,打开更广阔发展空间。

机构数据显示,盛业当前与三大领域的11家3A信用核心企业建立起合作,对应供应商总数超过百万家,应付账款总余额超2万亿元,公司面对的是一个足够广阔的市场。

出于对盛业轻资产业务平台化模式,以及供应链数字金融、供应链产业物联网SaaS服务发展潜力的看好,2021年度内,中银国际、安信证券及海通国际等纷纷对盛业进行了首次覆盖,星展银行、麦格理、安里证券等机构上调了公司目标价。其中,海通国际给予目标价11港元。

二、产业科技助力打造产融结合新样本,盛业兼具经济与社会价值

尽管近两年在普惠金融的呼声下,不少传统金融机构进行了新的业务尝试,但由于自身局限或缺乏产业认知等,具体进展有限。盛业基于产业科技和数字金融两大业务,构建两大核心能力,通过科技植入产业场景的数字化能力,将产业科技和资金整合链接的平台化能力,覆盖更多非标场景和业务,触达传统金融机构、SaaS或者ERP系统无法实现的数据颗粒度,实现高质量风控。

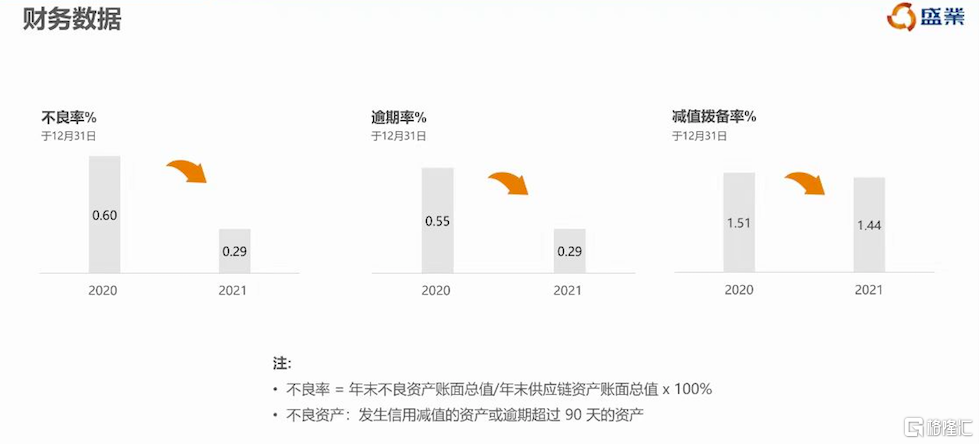

这有两重意义,一是主动控制了公司自身的经营风险,数据显示,2021年盛业的不良率进一步降低到0.29%,继续保持着行业较低水平。逾期率也下降到0.29%,与公司能够掌握具有穿透力的下沉数据密不可分。

(来源:公开数据)

二是获得了更多资金方的信赖,增强管道客户粘性。截至2021年底,公司的资金合作方达到86家,同比增长87%,侧面印证公司核心业务的独特性,将不断增强公司平台业务增长能力。

在持续的科技研发投入下,产业科技已经成为盛业独特的竞争优势,尤其是公司在智慧工地、医院SPD智能供应链综合服务两个典型风口赛道,已经具备“SaaS软件+智能硬件+整体运营”的整体能力,将为公司后续的向上发展奠定基础。随着更多成熟产品和标杆项目的示范作用,公司在智慧工地、医药SPD智能供应链服务领域的影响力将再次扩大,卡位优势也意味着盛业将率先在蓝海市场掘金。

商业模式被持续验证的背景下,预期盛业将进入快步前进节奏,不断扩大中小微企业覆盖广度。目前公司的杠杆率仅1.23倍,与监管限定的10倍杠杆更有极大的距离,充足的杠杆空间也为公司后续业务开展提供了良好条件。

纵观公司发展历程,可以看出盛业一直在顺应行业需要和政策导向,不断地自我调整和变革,现阶段公司通过产业科技和数字金融,满足中小微企业的融资需求,切实回应了国家“服务实体”的号召,具备强大社会效益,更为把握国家数字经济主线,实现公司价值跃迁奠定基础。

三、在线问答环节

业绩发布后,盛业举行在线业绩沟通会,盛业首席战略官原野、盛业财务管理部总经理钟志诚、盛业公司秘书王铮出席会议,以下为交流纪要:

Q:关于中小微企业这一块,公司目前整个业务规模大致是多少?对未来几年这个业务的增速有没有一个预估?

A:盛业累计处理的供应链资产规模1320亿元,较去年年底增长33%;平台累计客户数量10358家,增长39%,大部分都是中小微企业。随着产业科技进一步发展,盛业的客户服务需求、获客能力、风险控制水平都会同步提高,公司也将加快业务拓展。未来,该业务和客户数有望保持过往良好增长趋势。

Q:现在全国局部疫情还是比较突出,线下或实地考察有所局限,如何保持对相关企业资质和风险的判断?

A:盛业与传统的供应链金融不同,公司定位为领先的供应链科技平台,重交易、轻主体。公司风控的核心是了解底层交易的真实性和合理性。每一笔应收账款的贷款都是基于客户的底层交易,比如我们会了解基建供应商跟总包方的过往交易记录,查看中标记录和质量评价,结合我们在智慧工地上获取的实时验收数据,我们可以比较精准地判断交易的真实性。如果交易是真实且没有质量问题,客户的回款就是有保障的。我们目前已经实现全线上化贷款申请,并通过产业科技实现智能化风控,因此疫情对公司的在线服务影响不大。

另外,盛业的产业科技和数字金融服务已经实现全线上化,在疫情期可以满足中小微企业的金融需求,获得了大量客户的认可和支持,平台累计客户数量显著增长,成为公司的差异化竞争优势。

Q:今年有没有一些资金上的规划来保证业绩增长?

A:资金一直是金融科技平台的血脉,但盛业的供应链科技平台属性更需要在产业、科技、资金三块形成联动,才能最大化平台效益。去年,盛业引入淡马锡和无锡交通集团,金融机构增至86家,不断突破财务杠杆和自我融资的局限性。

未来,平台撮合业务仍是盛业重要的发展动力,公司会接入更多的新的金融机构,同时做深存量合作的金融机构,寻求更大的授信力度。实际上,盛业通过底层交易数据提供供应链科技服务的创新模式,随着不良率下降和风控可控性提高,相信银行等金融机构会加大对公司的授信力度。

其次,盛业在配售可转债方面也做了相关规划,如果有进展会进行官方披露。

此外,盛业会加大与各地大型国企的合作,撬动当地产业和资金资源,为更多中小微企业提供提供产业数字化升级以及普惠金融服务。所以,盛业加强与国有企业的合作,将对现有的资金管道形成互补。

Q:2021年,盛业基建行业收入占比较大,已经超过50%,主要是涉及什么建筑领域?

A:基建是盛业主要布局的行业,主要是路桥建设、地铁建设和市政工程等领域,基本不涉及房地产行业。而且,盛业主要和大型基建企业的总包方合作,在业务风险整体较低,具有良好的防御性。

此外,基建投资作为拉动GDP的重要手段,预计行业的资金需求旺盛,有利于公司的发展。

Q:公司未来是否会向新领域扩展?

A:去年,盛业已经开始尝试与大型新能源企业进行合作,尤其是在光伏电站领域已有多个项目布局,目前还未披露。未来,新能源与绿色能源将是公司重要发展方向。近期,公司在光伏电站领域会有新动作。