本文来自格隆汇专栏:中金研究 作者: 韦璐璐 王海波等

摘要

近期2月银行存款和理财数据出炉,我们本期报吿继续跟踪银行表内外负债端变化。整体来看,2月银行表内负债利率上升规模增速下滑,负债压力增加。银行理财产品中部分混合类产品受业绩影响,业绩比较基准出现小幅下行,但总体变化不大。因此,我们认为后续仍然需要一定的措施疏解银行负债端压力,降低负债端成本才是中长期可持续发展之路。

一、银行表内负债端:2月银行存款利率上升,规模下滑,息差收窄,负债压力增加

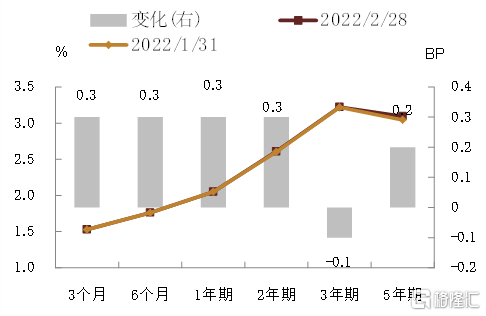

1. 2月存款利率的变化:总体以上涨为主,继续上调空间有限。定期存款方面,除3年期定期存款利率较上月出现小幅下调外,其他期限定存利率整体均小幅上涨。大额存单来看,除2年期以外,其他期限大额存单利率均环比上涨。总体来看,多数银行已经将利率调整至上限附近,进一步上调的空间有限。

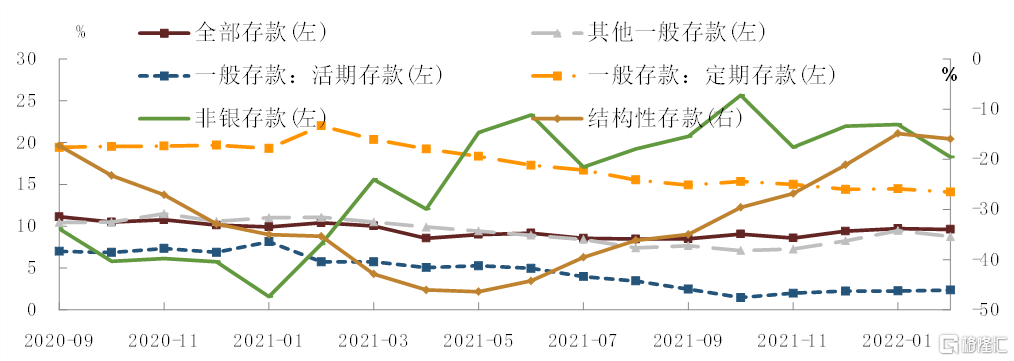

2. 存款规模的变化:各类存款增速普遍有所回落。从规模来看,2月银行定期存款总体增速较1月小幅下降。结构性存款来看,截至2月末,全国商业银行结构性存款余额为5.88万亿元,较1月末回落了937亿元。收益率方面,大行平均预期最高收益率变化不大,中小银行环比下降较为明显。银行存款整体增速小幅回落,结构上来看,其他一般存款、非银存款、结构性存款小幅回落,一般存款增速变化不大。从2月金融数据也可以看到, M2同比增速从9.8%降至9.2%。2月存款增速整体较慢,或与2月信贷投放较为低迷,且财政支出偏慢、政府债券发行较快有关。

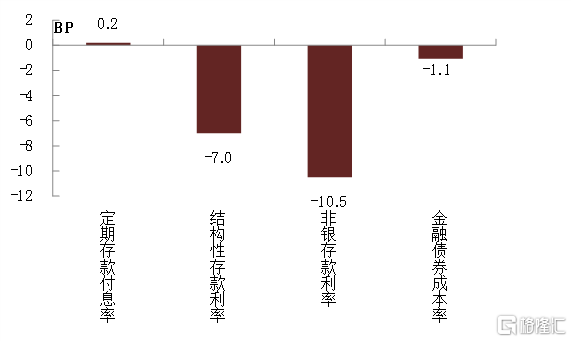

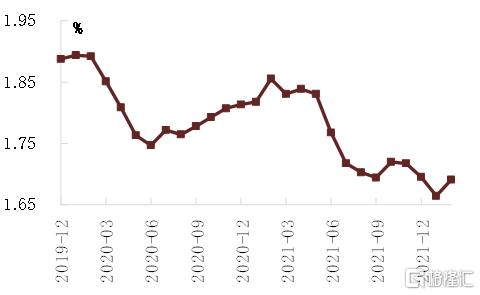

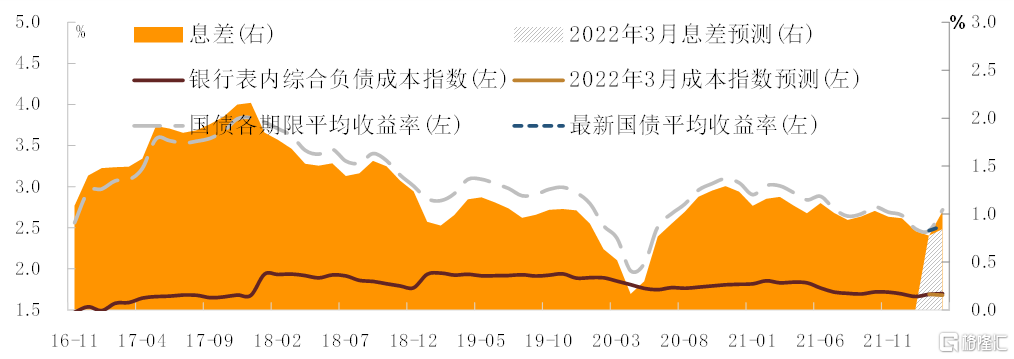

3. 银行负债端综合成本及息差测算:2月银行综合负债成本小幅提升,息差收窄。从银行各科目负债成本来看,2月定期存款利率小幅上升,金融债券综合成本率、结构性存款利率和非银金融机构存款利率较上月下降,利率涨跌不一。结构上,高息的定期存款增幅比活期存款多,因此综合测算下来我们计算的2月综合负债成本指数较上月回升至1.68%。息差方面,由于2月债券收益率回落,使得2月银行配债息差收窄。

总体来看,从银行表内负债端,2月银行存款利率上升,规模增速下滑,并未持续1月的改善势头,吸存压力加大,结构上定期存款、非银存款和结构性存款均呈现较为明显的增速回落。虽然2月金融债券综合成本率、结构性存款利率和非银存款利率较上月下降,但由于结构上高息存款相比低息存款增加更多,综合测算下来我们估算2月综合负债成本指数较上月有所回升。息差方面,由于2月债券收益率回落,使得2月银行配债息差收窄。我们预计2022年3月银行息差可能较2月继续出现小幅回升,但空间有限。在金融机构息差持续压缩的情况下,我们预计后续央行仍有必要继续降低金融机构负债端成本,通过进一步降息等操作打开金融机构息差空间。

二、 银行理财负债端:2022年2月净值型理财总发行支数继续回落、混合类产品业绩比较基准下行明显

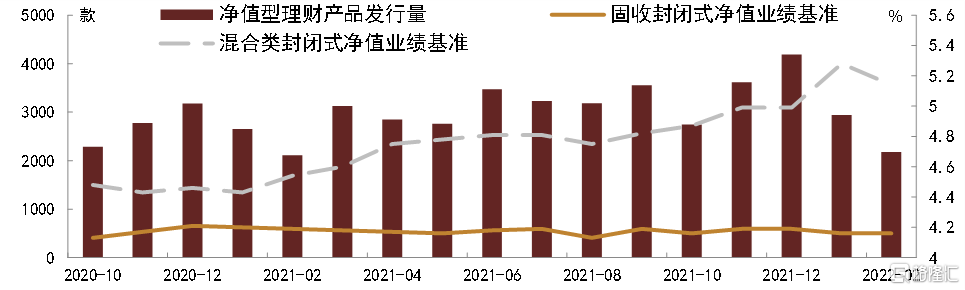

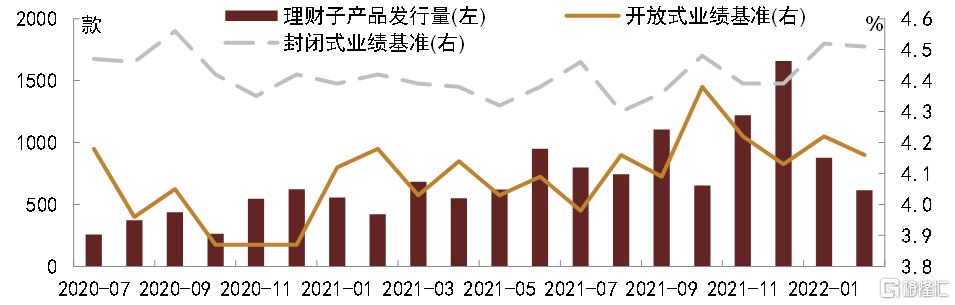

1. 2022年2月份以来净值型理财产品月度发行继续回落至2181支,环比今年1月份下降26%左右,同比去年2月份有3.7%左右的增长,但是相比去年2月份全部理财总发行支数下降幅度达到53%。所有类型银行发行支数均有所回落,其中国有大行回落幅度更大。从业绩比较基准方面来看,固收类产品业绩比较基准变化不大,但是混合类产品则下降明显。

2. 存量产品具备以下几个特征:根据标准普益统计,截止2022年3月21日,理财产品合计一共有4.89万支理财产品存续。从这些存续产品来看,65%的产品期限在1年及以内;68%的开放类型为封闭式;91%的产品是固定收益类。期限方面,相比上月也整体变化不大。

3. 理财子公司:2022年2月份以来上海银行理财子公司开业。目前有25家已经开业,另外还有4家已经获得成立理财子公司批覆。根据普益数据统计,2022年2月份理财子发行产品支数相比上月大幅减少30%左右,达到614支。业绩比较基准方面,新发产品业绩基准均有所下行。

总体来看,春节因素影响持续,2月份理财的发行支数继续回落,同比去年总理财发行支数也出现明显下降。受到转债和股市下跌影响,2月份混合类产品业绩比较基准下降明显。理财子公司产品发行支数也出现明显回落,2月新发产品业绩基准也均有所下行。3月份以来理财业绩回撤和破净的产品数量上升导致了一定的赎回,但随着股市的企稳未来赎回压力可控。但是在短时间内新发可能会较为乏力,理财规模增长受到一定限制。我们认为未来降低理财负债端成本才是中长期的可持续发展之路。

风险

数据样本代表性不足。

正文

一、银行表内负债端:2月银行存款利率上升,规模下滑,息差收窄,负债压力增加

1.2月存款利率的变化:总体以上涨为主,继续上调空间有限

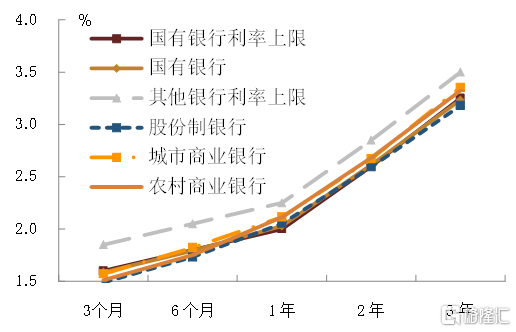

定期存款方面,除3年期定期存款利率较上月出现小幅下调外,其他期限定存利率整体均小幅上涨。分银行类型来看,各类型银行2年期及以下普遍上调,2年期以上则有所分化。总体利率以上涨为主。

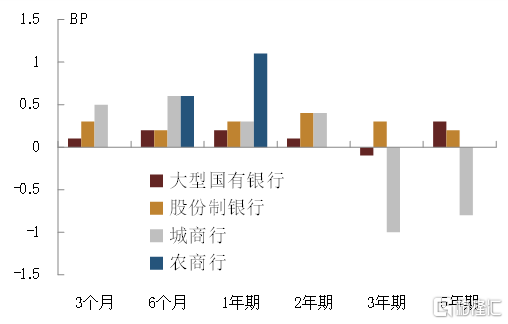

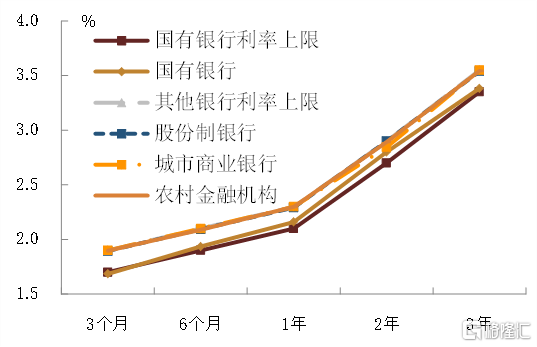

大额存单来看,除2年期以外,其他期限大额存单利率均环比上涨。分银行类型来看,主要是城商行下调了2年期大额存单利率,其他各类银行各期限利率以上涨为主。

总体来看,自去年6月存款自律机制对报价上限进行调整之后,各家银行调整了定期存款和大额存单的利率。调整之后至今来看,多数存款利率呈上升趋势。但由于调整之后的利率上限水平较低,尤其是大额存单,多数银行已经将利率调整至上限附近,进一步上调的空间有限;定期存款中国有行已经调整至利率上限,其他银行仍然有小幅上调空间。因此我们预计如果利率上限机制不调整的话,未来存款利率大体将维持稳定。

图表1:2月末全市场定期存款平均利率较1月末变化

资料来源:融360,中金公司研究部

图表2:2月末各类型银行定存平均利率较1月末变化

资料来源:融360,中金公司研究部

图表3:2月发行大额存单平均利率较1月变化

资料来源:融360,中金公司研究部

图表4:各类型银行2月大额存单平均利率较1月变化

资料来源:融360,万得资讯,中金公司研究部

图表5:2月定期存款平均利率与利率上限

资料来源:融360,中金公司研究部

图表6:2月大额存单平均利率与利率上限

资料来源:融360,中金公司研究部

2.存款规模的变化:各类存款增速普遍有所回落

定期存款:增速小幅下降,主因居民存款拖累

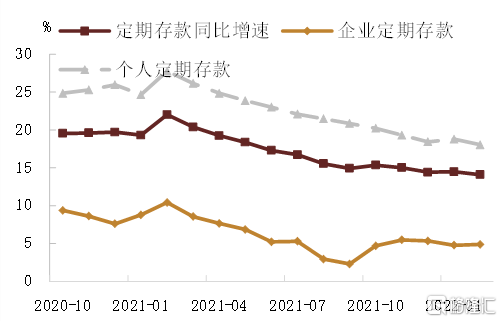

从规模来看,2月银行定期存款总体增速较1月小幅下降。其中国有大行和股份行定存增速均小幅下降;分客户类型来看,降幅主要来自于个人定期存款,而企业定期存款增速有小幅回升。

图表7:分银行类型定期存款增速

资料来源:万得资讯,中金公司研究部

图表8:分客户类型定期存款增速

资料来源:万得资讯,中金公司研究部

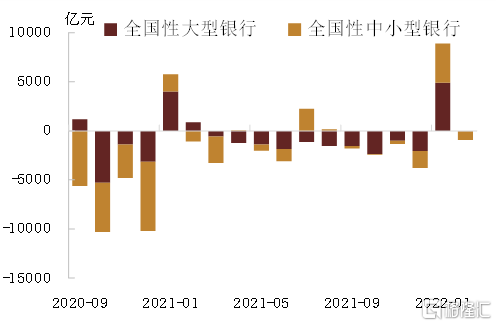

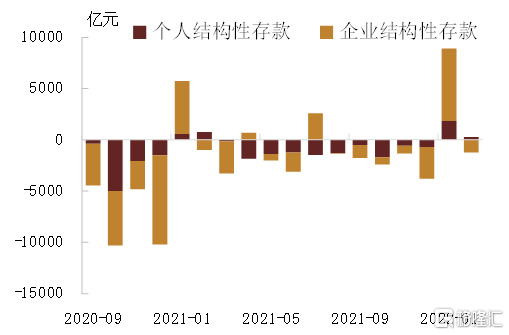

结构性存款:开年冲存款之后,后续增长乏力,余额出现小幅回落,降幅主要由中小行贡献

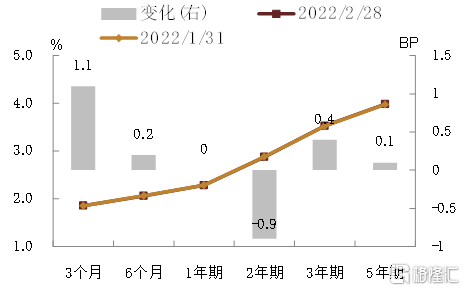

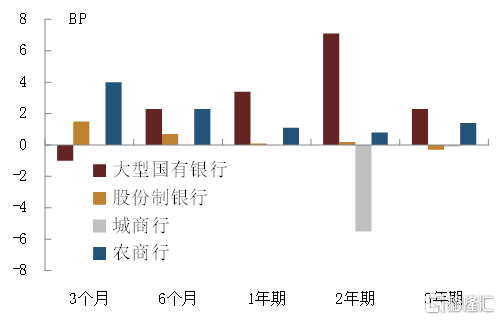

银行冲存款带动1月结构性存款余额回升,但2月重新回落。截至2月末,全国商业银行结构性存款余额为5.88万亿元,较1月末回落了937亿元。分客户类型来看,企业结构性存款回落了1216亿元,是2月余额回落的主要原因。分银行类型看,大型银行结构性存款余额基本持平,小幅下降了54亿元,中小银行则降幅较为明显,余额下降了883亿元。收益率方面,大行平均预期最高收益率变化不大,目前为3.42%,环比仅小幅下降了1bp;中小银行环比下降较为明显,其中股份制银行平均预期最高收益率为3.64%,环比下降了14bp;城商行平均预期最高收益率为3.59%,环比下降了11bp。

图表9:大型银行和中小行结构性存款均回落

资料来源:万得资讯,中金公司研究部

图表10:个人和企业结构性存款均有所下降

资料来源:万得资讯,中金公司研究部

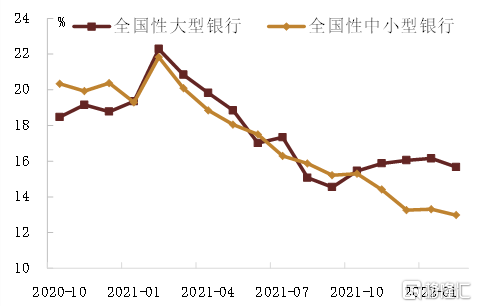

银行存款整体:存款总体增速小幅回落

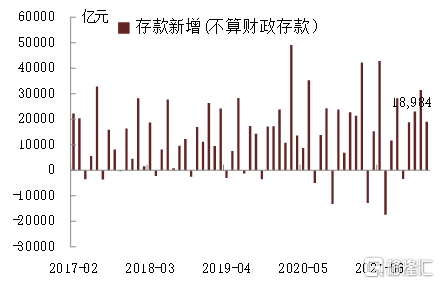

从2月份整体存款数据来看,单月存款类金融机构存款余额(不考虑财政存款)增加1.9万亿元,所有存款行金融机构整体存款增速较上月回落,其中全国性大行存款增速有所回落,而全国性中小行存款增速小幅回升。结构上来看,其他一般存款、非银存款、结构性存款小幅回落,一般存款增速变化不大。从2月金融数据也可以看到, M2同比增速从9.8%降至9.2%。2月存款增速整体较慢,或与2月信贷投放较为低迷,且财政支出偏慢、政府债券发行较快有关。从信贷来看,2月信贷明显低于去年同期和市场预期,同比少增约4300亿元。其中,居民贷款大幅减少约3400亿元,创近年以来首度负增长。信贷派生的居民存款也因此走弱。此外 2月财政存款环比增长了6000亿元,而去年同期为减少将近8500亿元,财政支出进度相对较慢,且地方政府债券发行加速,使得财政存款阶段性增长较快,对居民和企业存款也有挤出。

图表11:存款类机构存款单月新增

资料来源:万得资讯,中金公司研究部

图表12:存款类机构各项存款增速微降

资料来源:万得资讯,中金公司研究部

图表13:2022年2月全国性银行各类存款增速普遍小幅回落

资料来源:万得资讯,中金公司研究部

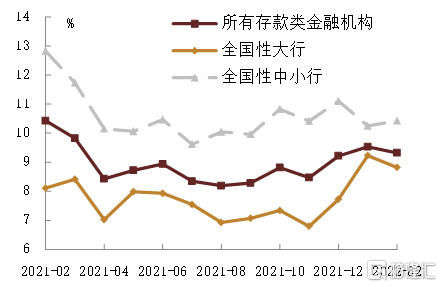

3.银行负债端综合成本及息差测算:2月银行综合负债成本小幅提升,息差收窄

从银行各科目负债成本来看,2月定期存款利率小幅上升,金融债券综合成本率、结构性存款利率和非银金融机构存款利率较上月下降,利率涨跌不一。结构上,高息的定期存款增幅比活期存款多,因此综合测算下来我们计算的2月综合负债成本指数较上月回升至1.68%。息差方面,由于2月债券收益率回落,使得2月银行配债息差收窄。由于2022年3月国债平均利率可能小幅回升,因此我们预计2022年3月银行息差可能较2月继续出现小幅回升,但空间有限。在金融机构息差持续压缩的情况下,我们预计后续央行仍有必要继续降低金融机构负债端成本,通过进一步降息等操作打开金融机构息差空间。

图表14:2月银行负债端主要科目利率较上月变化

资料来源:融360,万得资讯,中金公司研究部

图表15:2月综合负债成本指数上升

资料来源:融360,万得资讯,中金公司研究部

图表16:2022年3月息差或小幅回升

资料来源:万得资讯,中金公司研究部

总体来看,从银行表内负债端,2月银行存款利率上升,规模增速下滑,并未持续1月的改善势头,吸存压力加大,结构上定期存款、非银存款和结构性存款均呈现较为明显的增速回落。虽然2月金融债券综合成本率、结构性存款利率和非银存款利率较上月下降,但由于结构上高息存款相比低息存款增加更多,综合测算下来我们估算2月综合负债成本指数较上月有所回升。息差方面,由于2月债券收益率回落,使得2月银行配债息差收窄。我们预计2022年3月银行息差可能较2月继续出现小幅回升,但空间有限。在金融机构息差持续压缩的情况下,我们预计后续央行仍有必要继续降低金融机构负债端成本,通过进一步降息等操作打开金融机构息差空间。

二、净值型理财发行支数环比回落但同比上升[1]、混合类业绩比较基准上升明显

1.2022年2月份净值型理财发行支数环比继续回落,固收类产品业绩比较基准变化不大,但混合类下降明显。

2022年2月份净值型理财发行支数环比继续回落,固收类产品业绩比较基准变化不大,但混合类下降明显。

2月份以来净值型理财产品环比下降但同比小幅上升。根据普益标准统计,2022年2月全市场净值型理财产品的月度发行量为2181支,环比今年1月份下降26%,但相比2021年2月份仍有3.7%的升幅。如果考虑去年全市场产品发行量(含非净值型产品)来看,则同比下降53%。分银行和产品类型来看,

根据普益金融统计,2022年1月全市场净值型理财产品的月度发行量为2942支,环比去年12月份下降30%,但相比2021年1月份仍有10.9%的升幅。分银行和产品类型来看,

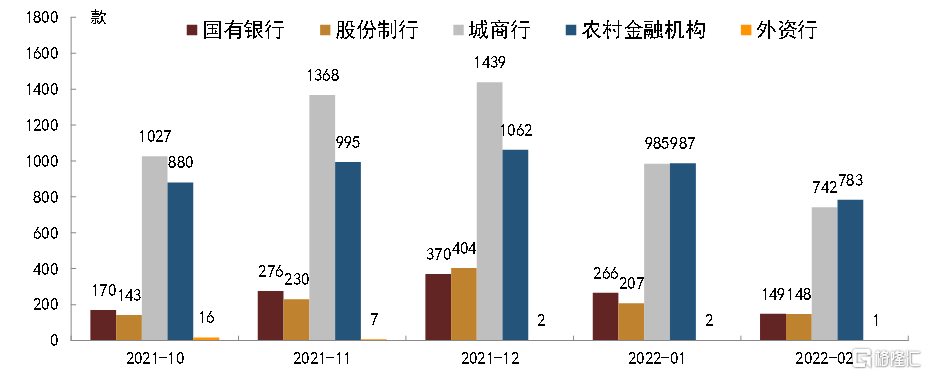

► 各类型银行封闭式产品新发均出现回落。根据普益标准统计,2022年2月份国有控股银行、股份制银行、城市商业银行、农村金融机构和外资银行理财新发行封闭式支数分别为149支、148支、742支、783支和1支,其中股份制、城商行和农村金融机构环比回落20-30%之间以外,其余主要发行机构均回落在40%以上。

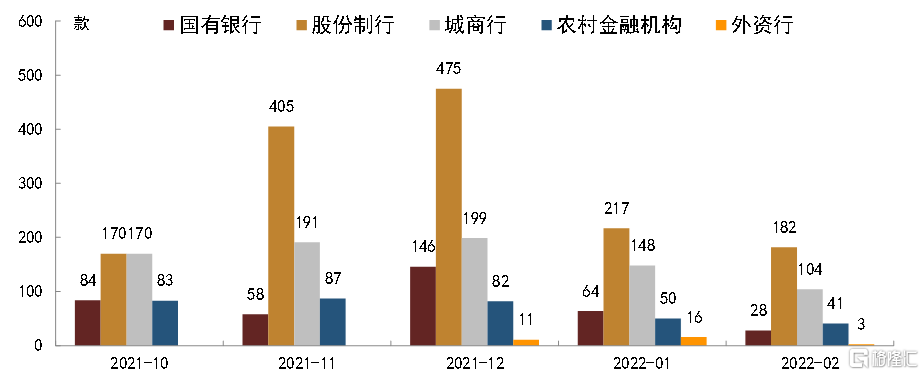

► 各类型银行开放式产品新发也均出现回落。根据普益标准统计,2022年2月份国有控股银行、股份制银行、城市商业银行、农村金融机构和外资银行理财新发行开放式支数分别为28支、182支、104支、41支和3支,分别较上月发行支数下降56%、16%、30%、18%和81%。

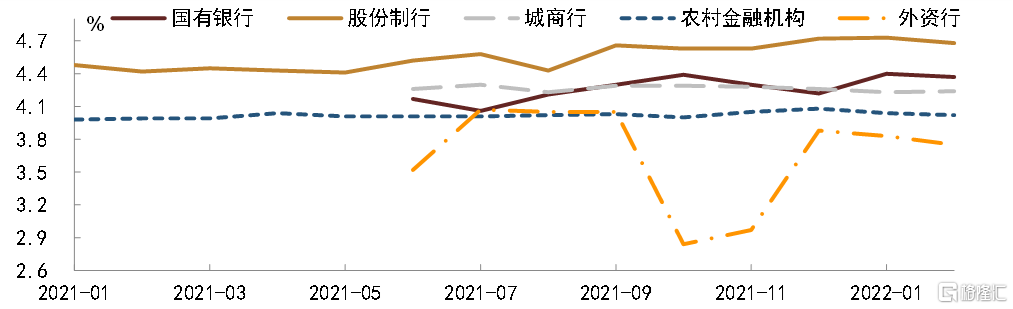

从业绩比较基准方面来看,固收封闭式产品业绩比较基准变化不大,混合类则有明显下降。根据普益标准统计,固收类和混合类封闭式产品业绩比较基准分别变化不大和下降14bp,分别达到4.16%和5.14%。分银行类型和产品类型来看,

►除城商行以外,其余类型银行封闭式新发产品业绩比较基准小幅下行。其中国有银行和股份制业绩比较基准分别下行3bp和5bp达到4.37%和4.68%;城商行则小幅上行1bp至4.24%;农村金融机构和外资行业绩比较基准分别下行2bp和8bp达到4.02%和3.75%。

►开放式产品业绩比较基准机构间出现分化。其中国有银行、城商行和农村金融机构业绩比较基准分别上行3bp、2bp和12bp达到3.56%、4.02%和4.06%,但是股份行业绩比较基准则下行9bp至4.23%。

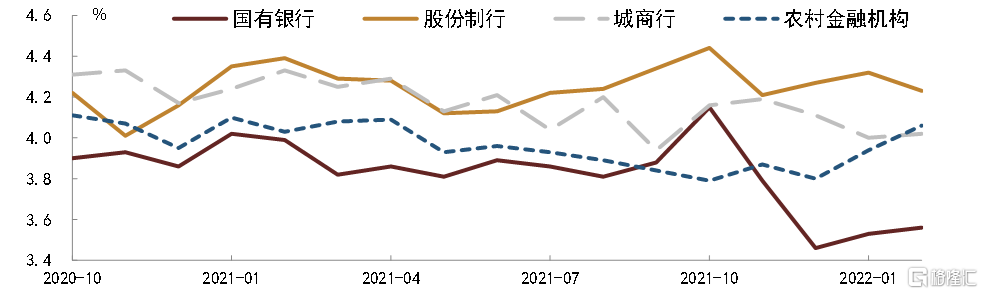

图表17:2020年以来各类型银行理财发行量和业绩比较基准

资料来源:普益金融、中金公司研究部

图表18:封闭式银行理财新发分银行发行量

资料来源:普益金融、中金公司研究部

图表19:封闭式银行理财新发分银行业绩比较基准

资料来源:普益金融、中金公司研究部

图表20:开放式银行理财新发分银行发行量

资料来源:普益金融、中金公司研究部

图表21:开放式银行理财新发分银行业绩比较基准

资料来源:普益金融、中金公司研究部

2.存量理财产品:存量产品特征变化不大

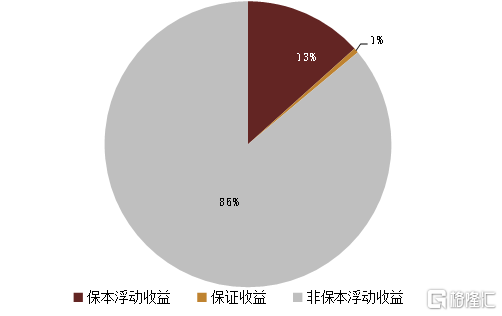

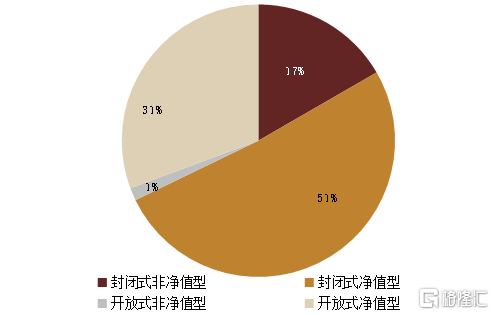

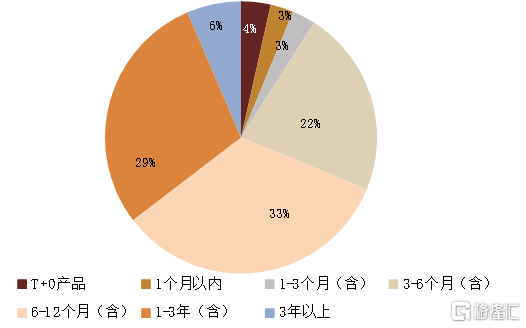

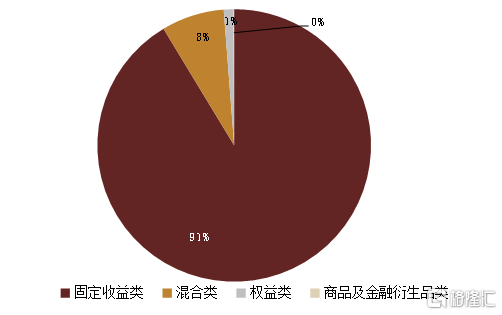

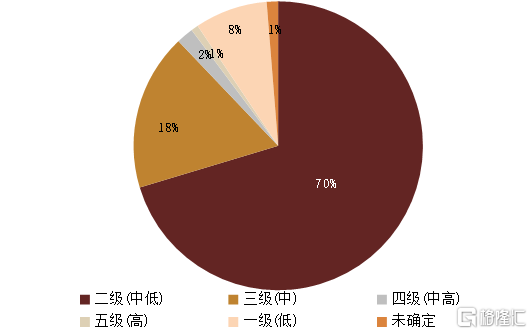

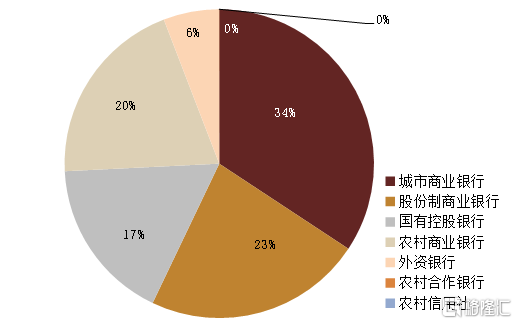

存量产品具备以下几个特征:非保本浮动收益、1年期限及以内、封闭式和固定收益类。根据标准普益统计,截止2022年3月21日,理财产品合计一共有4.89万支理财产品存续。从这些存续产品来看,86%的产品收益类型为非保本浮动收益;65%的产品期限在1年及以内;68%的开放类型为封闭式;91%的产品是固定收益类。具体来看,

► 收益类型:绝大多数理财产品符合新规要求,目前有13%的理财产品是保本浮动收益或者保收益的产品,其占比继续下降。

► 产品期限:相比理财子公司产品,期限整体仍然偏短,与上月相比期限变化不大。其中3-6个月、6-12个月和1-3年期限占比较高,分别达到22%、33%和29%。1年以内期限的产品占比在65%,与上月变化不大。

► 开放类型:封闭式占比相对更高,占比达到68%,较上月变化不大。

► 产品类型:固定收益类占绝大多数,占比达到91%,混合类和股票类占比仅有8%和1%。

► 风险等级:二级(中低等级)占绝大多数,比例在70%。

► 银行类型:城市商业银行占比最高,在34%,其余股份制、国有控股和农村商业银行占比相差不大,均在20%左右。

图表22:产品收益类型分布

资料来源:标准普益,中金公司研究部。截止日期:2022年3月21日

图表23:产品运作模式分布

资料来源:标准普益,中金公司研究部。截止日期:2022年3月21日

图表24:理财产品期限分布

资料来源:标准普益,中金公司研究部。截止日期:2022年3月21日

图表25:理财产品分类

资料来源:标准普益,中金公司研究部。截止日期:2022年3月21日

图表26:理财产品风险等级分布

资料来源:标准普益,中金公司研究部。截止日期:2022年3月21日

图表27:理财产品按照发行银行分类

资料来源:标准普益,中金公司研究部。截止日期:2022年3月21日

3.理财子公司:理财公司产品发行数量继续回落,新发产品业绩比较基准收益率下行

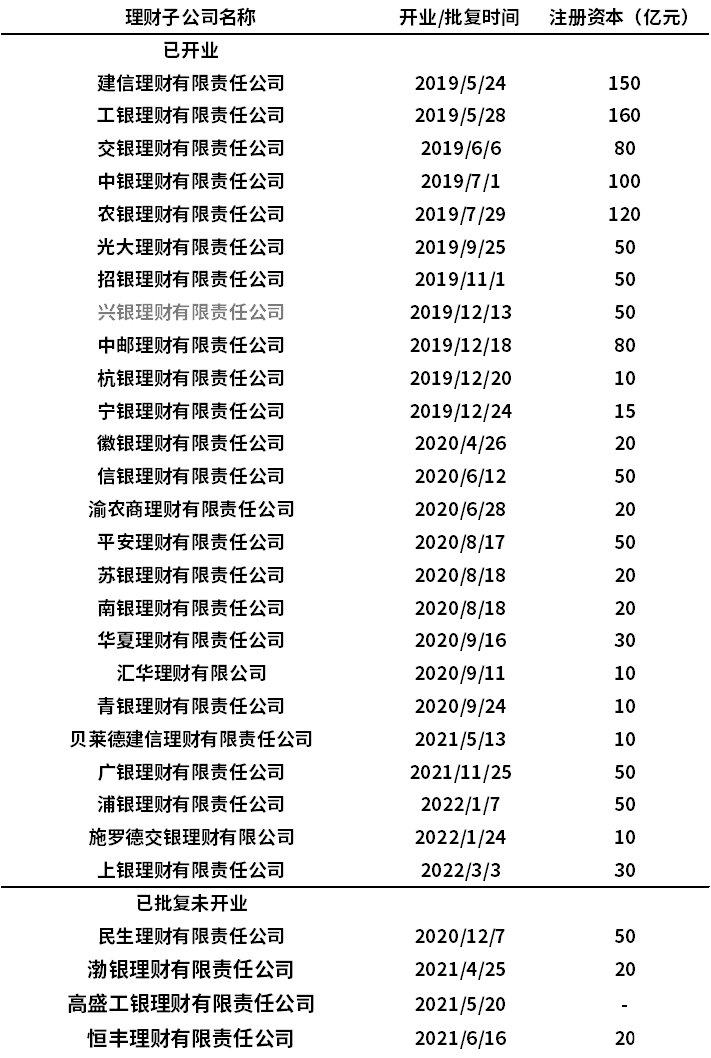

2022年2月份以来上海银行理财公司开业,无新理财公司获批。目前有25家已经开业,另外还有4家已经获得成立理财公司批覆。建设银行、工行、交行、中行、农行、光大、招行、兴业、邮政、中信、杭州银行、宁波银行、徽商、重庆农商、平安、华夏银行、江苏、青岛银行、汇华银行、南京银行、广发银行、浦发银行、上海银行理财子公司、贝莱德建信和施罗德交银理财公司陆续开业。目前还有3家银行已获得成立理财公司的批覆,分别是民生银行、渤海银行和恒丰银行。还有1家中外合资理财公司,为高盛工银理财公司。

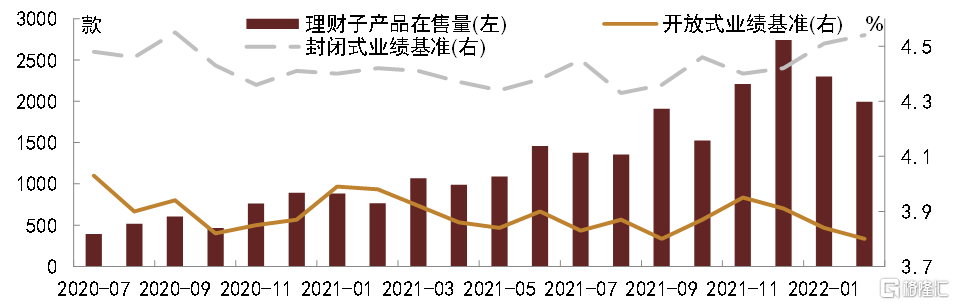

理财子发行产品数量明显回落,新发开放式产品业绩比较基准上行。根据普益标准统计,2022年2月份共发行了614支公募理财产品(含母行迁移产品),受到春节因素影响,相比上月大幅回落30%。业绩比较基准方面,2022年2月份新发理财公司开放式和封闭式人民币理财产品业绩比较基准均下行,幅度分别在6bp和1bp分别至4.16%和4.51%。在售产品有1994支,其中开放式和封闭式业绩基准分别下行4bp和上行3bp至3.8%和4.54%。

图表28:2020年7月以来理财公司发行理财支数和业绩比较基准

资料来源:普益金融,中金公司研究部

图表29:2020年7月以来理财公司在售理财支数和业绩比较基准

资料来源:普益金融,中金公司研究部

总体来看,春节因素影响持续,2月份理财的发行支数继续回落,同比去年总理财发行支数也出现明显下降。受到转债和股市下跌影响,2月份混合类产品业绩比较基准下降明显。理财子公司产品发行支数也出现明显回落,2月新发产品业绩基准也均有所下行。3月份以来理财业绩回撤和破净的产品数量上升导致了一定的赎回,但随着股市的企稳未来赎回压力可控。但是在短时间内新发可能会较为乏力,理财规模增长受到一定限制。我们认为未来降低理财负债端成本才是中长期的可持续发展之路。

图表30:理财子公司开业和批覆情况

资料来源:相关公司网站,普益金融,中金公司研究部;备注:统计截至2022年3月21日

[1] 2022年以来理财基本实现净值化转型。从1月份开始我们跟踪净值化产品发行量和业绩比较基准,在类型上分为封闭式和开放式。