本文來自格隆匯專欄:中金研究 作者: 韋璐璐 王海波等

摘要

近期2月銀行存款和理財數據出爐,我們本期報吿繼續跟蹤銀行表內外負債端變化。整體來看,2月銀行表內負債利率上升規模增速下滑,負債壓力增加。銀行理財產品中部分混合類產品受業績影響,業績比較基準出現小幅下行,但總體變化不大。因此,我們認為後續仍然需要一定的措施疏解銀行負債端壓力,降低負債端成本才是中長期可持續發展之路。

一、銀行表內負債端:2月銀行存款利率上升,規模下滑,息差收窄,負債壓力增加

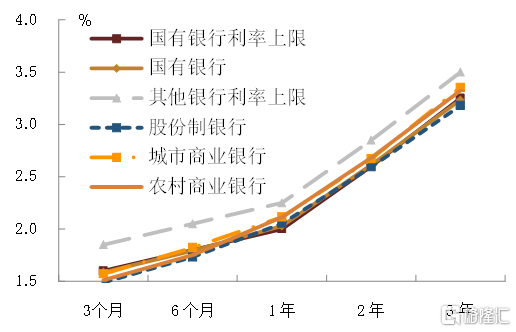

1. 2月存款利率的變化:總體以上漲為主,繼續上調空間有限。定期存款方面,除3年期定期存款利率較上月出現小幅下調外,其他期限定存利率整體均小幅上漲。大額存單來看,除2年期以外,其他期限大額存單利率均環比上漲。總體來看,多數銀行已經將利率調整至上限附近,進一步上調的空間有限。

2. 存款規模的變化:各類存款增速普遍有所回落。從規模來看,2月銀行定期存款總體增速較1月小幅下降。結構性存款來看,截至2月末,全國商業銀行結構性存款餘額為5.88萬億元,較1月末回落了937億元。收益率方面,大行平均預期最高收益率變化不大,中小銀行環比下降較為明顯。銀行存款整體增速小幅回落,結構上來看,其他一般存款、非銀存款、結構性存款小幅回落,一般存款增速變化不大。從2月金融數據也可以看到, M2同比增速從9.8%降至9.2%。2月存款增速整體較慢,或與2月信貸投放較為低迷,且財政支出偏慢、政府債券發行較快有關。

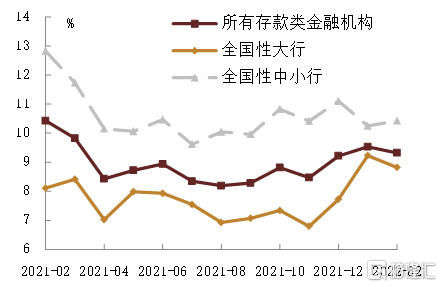

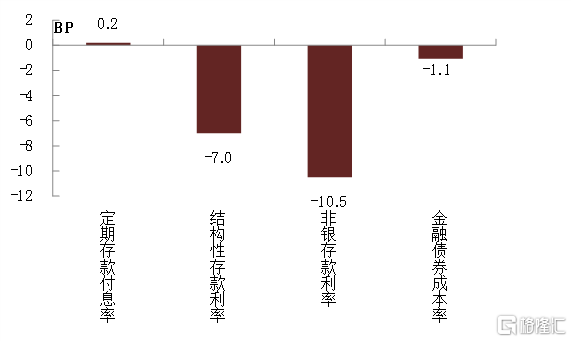

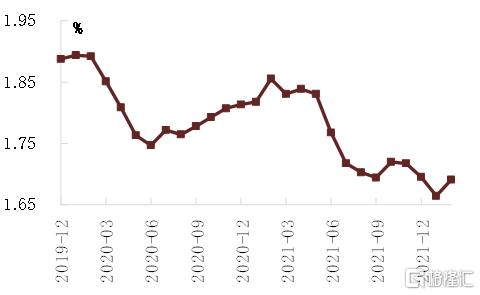

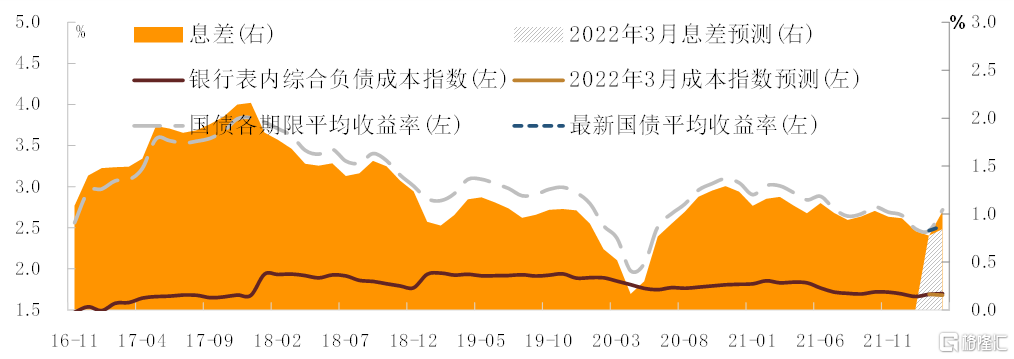

3. 銀行負債端綜合成本及息差測算:2月銀行綜合負債成本小幅提升,息差收窄。從銀行各科目負債成本來看,2月定期存款利率小幅上升,金融債券綜合成本率、結構性存款利率和非銀金融機構存款利率較上月下降,利率漲跌不一。結構上,高息的定期存款增幅比活期存款多,因此綜合測算下來我們計算的2月綜合負債成本指數較上月回升至1.68%。息差方面,由於2月債券收益率回落,使得2月銀行配債息差收窄。

總體來看,從銀行表內負債端,2月銀行存款利率上升,規模增速下滑,並未持續1月的改善勢頭,吸存壓力加大,結構上定期存款、非銀存款和結構性存款均呈現較為明顯的增速回落。雖然2月金融債券綜合成本率、結構性存款利率和非銀存款利率較上月下降,但由於結構上高息存款相比低息存款增加更多,綜合測算下來我們估算2月綜合負債成本指數較上月有所回升。息差方面,由於2月債券收益率回落,使得2月銀行配債息差收窄。我們預計2022年3月銀行息差可能較2月繼續出現小幅回升,但空間有限。在金融機構息差持續壓縮的情況下,我們預計後續央行仍有必要繼續降低金融機構負債端成本,通過進一步降息等操作打開金融機構息差空間。

二、 銀行理財負債端:2022年2月淨值型理財總髮行支數繼續回落、混合類產品業績比較基準下行明顯

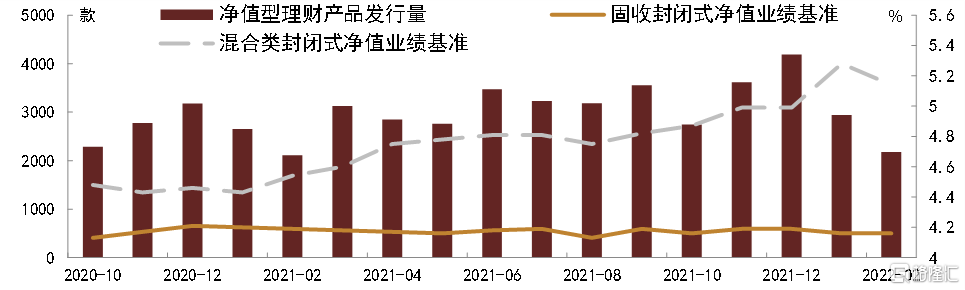

1. 2022年2月份以來淨值型理財產品月度發行繼續回落至2181支,環比今年1月份下降26%左右,同比去年2月份有3.7%左右的增長,但是相比去年2月份全部理財總髮行支數下降幅度達到53%。所有類型銀行發行支數均有所回落,其中國有大行回落幅度更大。從業績比較基準方面來看,固收類產品業績比較基準變化不大,但是混合類產品則下降明顯。

2. 存量產品具備以下幾個特徵:根據標準普益統計,截止2022年3月21日,理財產品合計一共有4.89萬支理財產品存續。從這些存續產品來看,65%的產品期限在1年及以內;68%的開放類型為封閉式;91%的產品是固定收益類。期限方面,相比上月也整體變化不大。

3. 理財子公司:2022年2月份以來上海銀行理財子公司開業。目前有25家已經開業,另外還有4家已經獲得成立理財子公司批覆。根據普益數據統計,2022年2月份理財子發行產品支數相比上月大幅減少30%左右,達到614支。業績比較基準方面,新發產品業績基準均有所下行。

總體來看,春節因素影響持續,2月份理財的發行支數繼續回落,同比去年總理財發行支數也出現明顯下降。受到轉債和股市下跌影響,2月份混合類產品業績比較基準下降明顯。理財子公司產品發行支數也出現明顯回落,2月新發產品業績基準也均有所下行。3月份以來理財業績回撤和破淨的產品數量上升導致了一定的贖回,但隨着股市的企穩未來贖回壓力可控。但是在短時間內新發可能會較為乏力,理財規模增長受到一定限制。我們認為未來降低理財負債端成本才是中長期的可持續發展之路。

風險

數據樣本代表性不足。

正文

一、銀行表內負債端:2月銀行存款利率上升,規模下滑,息差收窄,負債壓力增加

1.2月存款利率的變化:總體以上漲為主,繼續上調空間有限

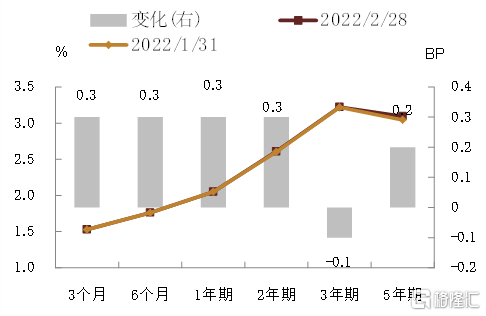

定期存款方面,除3年期定期存款利率較上月出現小幅下調外,其他期限定存利率整體均小幅上漲。分銀行類型來看,各類型銀行2年期及以下普遍上調,2年期以上則有所分化。總體利率以上漲為主。

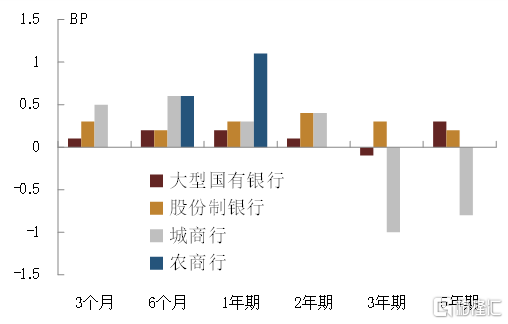

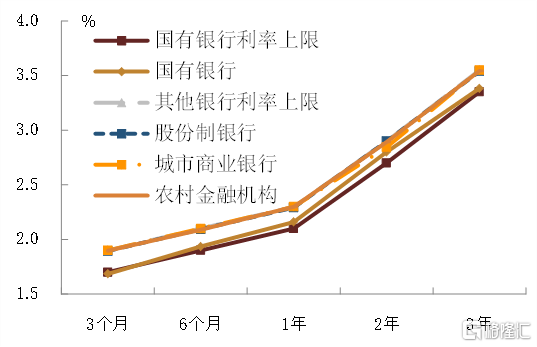

大額存單來看,除2年期以外,其他期限大額存單利率均環比上漲。分銀行類型來看,主要是城商行下調了2年期大額存單利率,其他各類銀行各期限利率以上漲為主。

總體來看,自去年6月存款自律機制對報價上限進行調整之後,各家銀行調整了定期存款和大額存單的利率。調整之後至今來看,多數存款利率呈上升趨勢。但由於調整之後的利率上限水平較低,尤其是大額存單,多數銀行已經將利率調整至上限附近,進一步上調的空間有限;定期存款中國有行已經調整至利率上限,其他銀行仍然有小幅上調空間。因此我們預計如果利率上限機制不調整的話,未來存款利率大體將維持穩定。

圖表1:2月末全市場定期存款平均利率較1月末變化

資料來源:融360,中金公司研究部

圖表2:2月末各類型銀行定存平均利率較1月末變化

資料來源:融360,中金公司研究部

圖表3:2月發行大額存單平均利率較1月變化

資料來源:融360,中金公司研究部

圖表4:各類型銀行2月大額存單平均利率較1月變化

資料來源:融360,萬得資訊,中金公司研究部

圖表5:2月定期存款平均利率與利率上限

資料來源:融360,中金公司研究部

圖表6:2月大額存單平均利率與利率上限

資料來源:融360,中金公司研究部

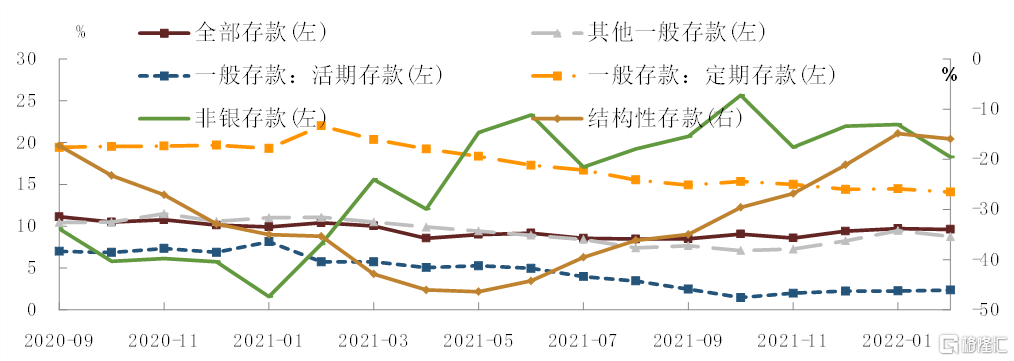

2.存款規模的變化:各類存款增速普遍有所回落

定期存款:增速小幅下降,主因居民存款拖累

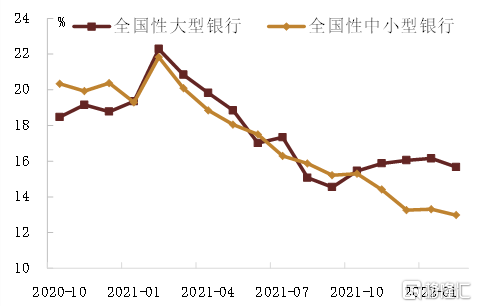

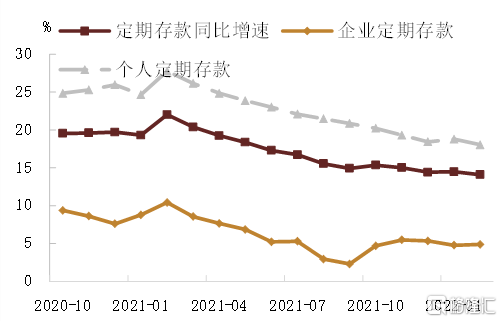

從規模來看,2月銀行定期存款總體增速較1月小幅下降。其中國有大行和股份行定存增速均小幅下降;分客户類型來看,降幅主要來自於個人定期存款,而企業定期存款增速有小幅回升。

圖表7:分銀行類型定期存款增速

資料來源:萬得資訊,中金公司研究部

圖表8:分客户類型定期存款增速

資料來源:萬得資訊,中金公司研究部

結構性存款:開年衝存款之後,後續增長乏力,餘額出現小幅回落,降幅主要由中小行貢獻

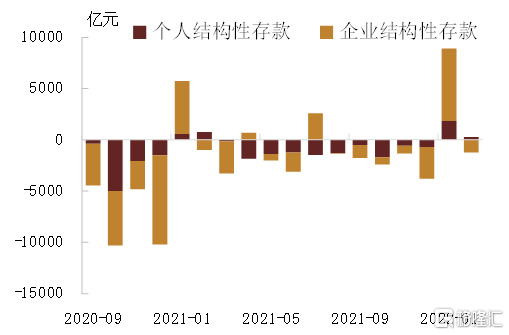

銀行衝存款帶動1月結構性存款餘額回升,但2月重新回落。截至2月末,全國商業銀行結構性存款餘額為5.88萬億元,較1月末回落了937億元。分客户類型來看,企業結構性存款回落了1216億元,是2月餘額回落的主要原因。分銀行類型看,大型銀行結構性存款餘額基本持平,小幅下降了54億元,中小銀行則降幅較為明顯,餘額下降了883億元。收益率方面,大行平均預期最高收益率變化不大,目前為3.42%,環比僅小幅下降了1bp;中小銀行環比下降較為明顯,其中股份制銀行平均預期最高收益率為3.64%,環比下降了14bp;城商行平均預期最高收益率為3.59%,環比下降了11bp。

圖表9:大型銀行和中小行結構性存款均回落

資料來源:萬得資訊,中金公司研究部

圖表10:個人和企業結構性存款均有所下降

資料來源:萬得資訊,中金公司研究部

銀行存款整體:存款總體增速小幅回落

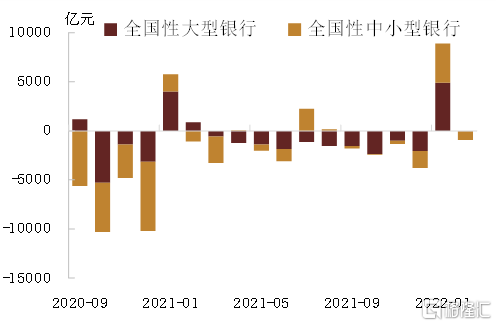

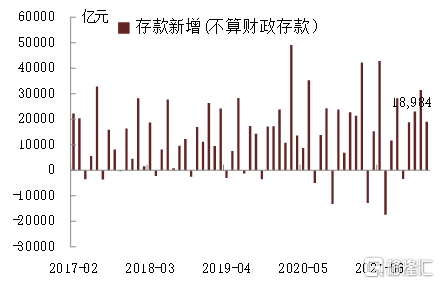

從2月份整體存款數據來看,單月存款類金融機構存款餘額(不考慮財政存款)增加1.9萬億元,所有存款行金融機構整體存款增速較上月回落,其中全國性大行存款增速有所回落,而全國性中小行存款增速小幅回升。結構上來看,其他一般存款、非銀存款、結構性存款小幅回落,一般存款增速變化不大。從2月金融數據也可以看到, M2同比增速從9.8%降至9.2%。2月存款增速整體較慢,或與2月信貸投放較為低迷,且財政支出偏慢、政府債券發行較快有關。從信貸來看,2月信貸明顯低於去年同期和市場預期,同比少增約4300億元。其中,居民貸款大幅減少約3400億元,創近年以來首度負增長。信貸派生的居民存款也因此走弱。此外 2月財政存款環比增長了6000億元,而去年同期為減少將近8500億元,財政支出進度相對較慢,且地方政府債券發行加速,使得財政存款階段性增長較快,對居民和企業存款也有擠出。

圖表11:存款類機構存款單月新增

資料來源:萬得資訊,中金公司研究部

圖表12:存款類機構各項存款增速微降

資料來源:萬得資訊,中金公司研究部

圖表13:2022年2月全國性銀行各類存款增速普遍小幅回落

資料來源:萬得資訊,中金公司研究部

3.銀行負債端綜合成本及息差測算:2月銀行綜合負債成本小幅提升,息差收窄

從銀行各科目負債成本來看,2月定期存款利率小幅上升,金融債券綜合成本率、結構性存款利率和非銀金融機構存款利率較上月下降,利率漲跌不一。結構上,高息的定期存款增幅比活期存款多,因此綜合測算下來我們計算的2月綜合負債成本指數較上月回升至1.68%。息差方面,由於2月債券收益率回落,使得2月銀行配債息差收窄。由於2022年3月國債平均利率可能小幅回升,因此我們預計2022年3月銀行息差可能較2月繼續出現小幅回升,但空間有限。在金融機構息差持續壓縮的情況下,我們預計後續央行仍有必要繼續降低金融機構負債端成本,通過進一步降息等操作打開金融機構息差空間。

圖表14:2月銀行負債端主要科目利率較上月變化

資料來源:融360,萬得資訊,中金公司研究部

圖表15:2月綜合負債成本指數上升

資料來源:融360,萬得資訊,中金公司研究部

圖表16:2022年3月息差或小幅回升

資料來源:萬得資訊,中金公司研究部

總體來看,從銀行表內負債端,2月銀行存款利率上升,規模增速下滑,並未持續1月的改善勢頭,吸存壓力加大,結構上定期存款、非銀存款和結構性存款均呈現較為明顯的增速回落。雖然2月金融債券綜合成本率、結構性存款利率和非銀存款利率較上月下降,但由於結構上高息存款相比低息存款增加更多,綜合測算下來我們估算2月綜合負債成本指數較上月有所回升。息差方面,由於2月債券收益率回落,使得2月銀行配債息差收窄。我們預計2022年3月銀行息差可能較2月繼續出現小幅回升,但空間有限。在金融機構息差持續壓縮的情況下,我們預計後續央行仍有必要繼續降低金融機構負債端成本,通過進一步降息等操作打開金融機構息差空間。

二、淨值型理財發行支數環比回落但同比上升[1]、混合類業績比較基準上升明顯

1.2022年2月份淨值型理財發行支數環比繼續回落,固收類產品業績比較基準變化不大,但混合類下降明顯。

2022年2月份淨值型理財發行支數環比繼續回落,固收類產品業績比較基準變化不大,但混合類下降明顯。

2月份以來淨值型理財產品環比下降但同比小幅上升。根據普益標準統計,2022年2月全市場淨值型理財產品的月度發行量為2181支,環比今年1月份下降26%,但相比2021年2月份仍有3.7%的升幅。如果考慮去年全市場產品發行量(含非淨值型產品)來看,則同比下降53%。分銀行和產品類型來看,

根據普益金融統計,2022年1月全市場淨值型理財產品的月度發行量為2942支,環比去年12月份下降30%,但相比2021年1月份仍有10.9%的升幅。分銀行和產品類型來看,

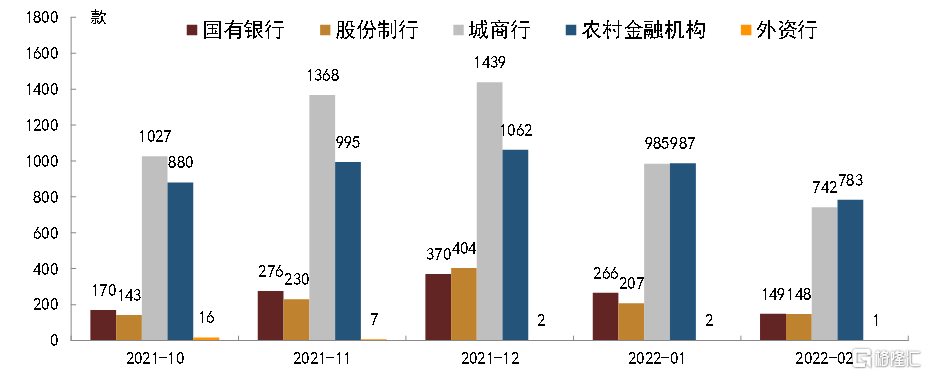

► 各類型銀行封閉式產品新發均出現回落。根據普益標準統計,2022年2月份國有控股銀行、股份制銀行、城市商業銀行、農村金融機構和外資銀行理財新發行封閉式支數分別為149支、148支、742支、783支和1支,其中股份制、城商行和農村金融機構環比回落20-30%之間以外,其餘主要發行機構均回落在40%以上。

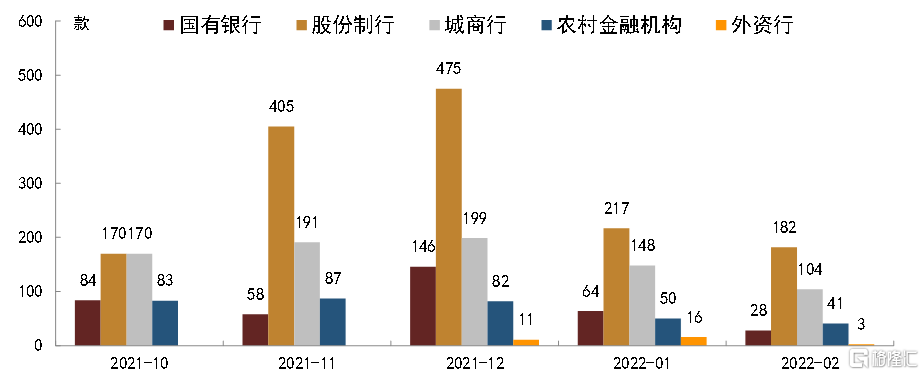

► 各類型銀行開放式產品新發也均出現回落。根據普益標準統計,2022年2月份國有控股銀行、股份制銀行、城市商業銀行、農村金融機構和外資銀行理財新發行開放式支數分別為28支、182支、104支、41支和3支,分別較上月發行支數下降56%、16%、30%、18%和81%。

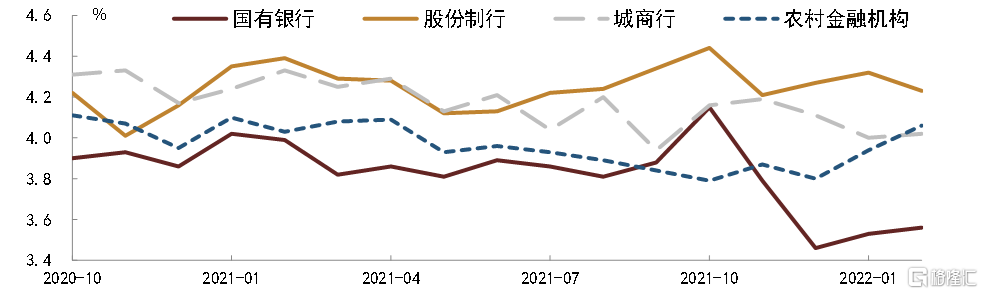

從業績比較基準方面來看,固收封閉式產品業績比較基準變化不大,混合類則有明顯下降。根據普益標準統計,固收類和混合類封閉式產品業績比較基準分別變化不大和下降14bp,分別達到4.16%和5.14%。分銀行類型和產品類型來看,

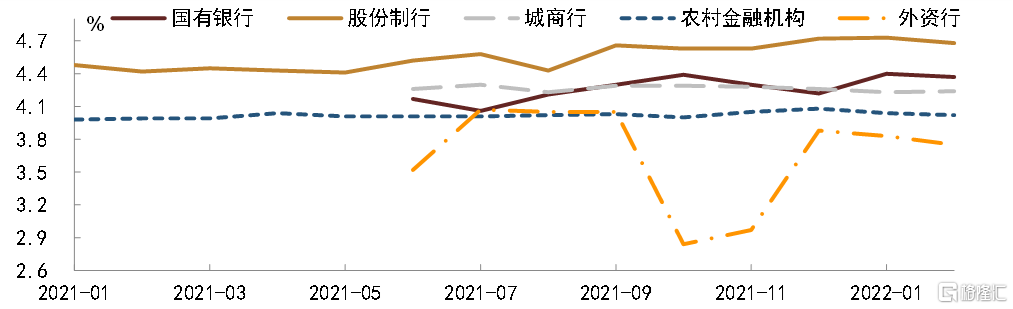

►除城商行以外,其餘類型銀行封閉式新發產品業績比較基準小幅下行。其中國有銀行和股份制業績比較基準分別下行3bp和5bp達到4.37%和4.68%;城商行則小幅上行1bp至4.24%;農村金融機構和外資行業績比較基準分別下行2bp和8bp達到4.02%和3.75%。

►開放式產品業績比較基準機構間出現分化。其中國有銀行、城商行和農村金融機構業績比較基準分別上行3bp、2bp和12bp達到3.56%、4.02%和4.06%,但是股份行業績比較基準則下行9bp至4.23%。

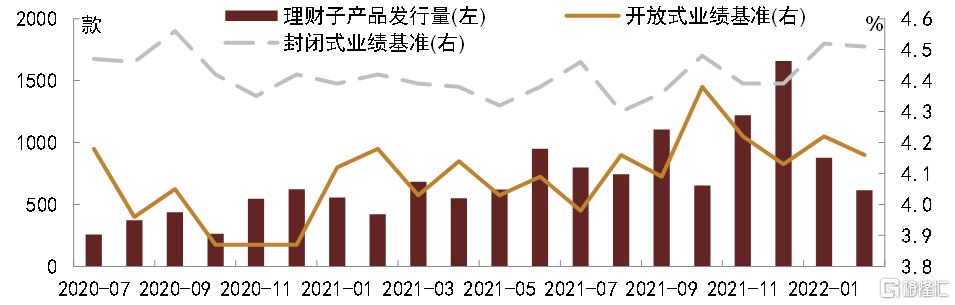

圖表17:2020年以來各類型銀行理財發行量和業績比較基準

資料來源:普益金融、中金公司研究部

圖表18:封閉式銀行理財新發分銀行發行量

資料來源:普益金融、中金公司研究部

圖表19:封閉式銀行理財新發分銀行業績比較基準

資料來源:普益金融、中金公司研究部

圖表20:開放式銀行理財新發分銀行發行量

資料來源:普益金融、中金公司研究部

圖表21:開放式銀行理財新發分銀行業績比較基準

資料來源:普益金融、中金公司研究部

2.存量理財產品:存量產品特徵變化不大

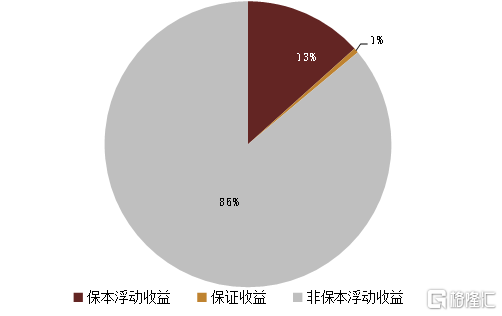

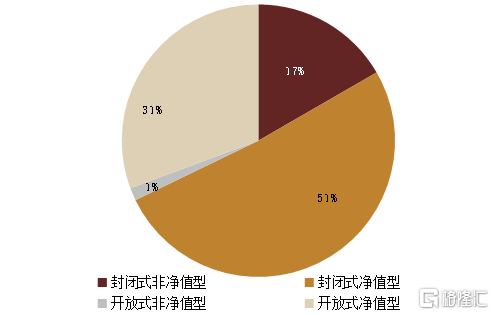

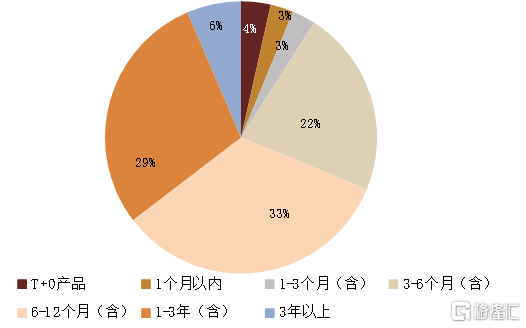

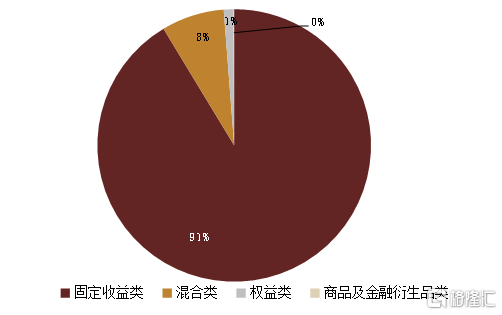

存量產品具備以下幾個特徵:非保本浮動收益、1年期限及以內、封閉式和固定收益類。根據標準普益統計,截止2022年3月21日,理財產品合計一共有4.89萬支理財產品存續。從這些存續產品來看,86%的產品收益類型為非保本浮動收益;65%的產品期限在1年及以內;68%的開放類型為封閉式;91%的產品是固定收益類。具體來看,

► 收益類型:絕大多數理財產品符合新規要求,目前有13%的理財產品是保本浮動收益或者保收益的產品,其佔比繼續下降。

► 產品期限:相比理財子公司產品,期限整體仍然偏短,與上月相比期限變化不大。其中3-6個月、6-12個月和1-3年期限佔比較高,分別達到22%、33%和29%。1年以內期限的產品佔比在65%,與上月變化不大。

► 開放類型:封閉式佔比相對更高,佔比達到68%,較上月變化不大。

► 產品類型:固定收益類佔絕大多數,佔比達到91%,混合類和股票類佔比僅有8%和1%。

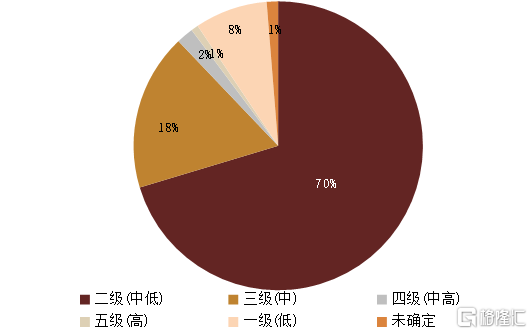

► 風險等級:二級(中低等級)佔絕大多數,比例在70%。

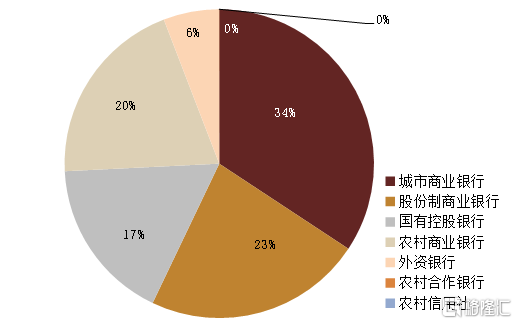

► 銀行類型:城市商業銀行佔比最高,在34%,其餘股份制、國有控股和農村商業銀行佔比相差不大,均在20%左右。

圖表22:產品收益類型分佈

資料來源:標準普益,中金公司研究部。截止日期:2022年3月21日

圖表23:產品運作模式分佈

資料來源:標準普益,中金公司研究部。截止日期:2022年3月21日

圖表24:理財產品期限分佈

資料來源:標準普益,中金公司研究部。截止日期:2022年3月21日

圖表25:理財產品分類

資料來源:標準普益,中金公司研究部。截止日期:2022年3月21日

圖表26:理財產品風險等級分佈

資料來源:標準普益,中金公司研究部。截止日期:2022年3月21日

圖表27:理財產品按照發行銀行分類

資料來源:標準普益,中金公司研究部。截止日期:2022年3月21日

3.理財子公司:理財公司產品發行數量繼續回落,新發產品業績比較基準收益率下行

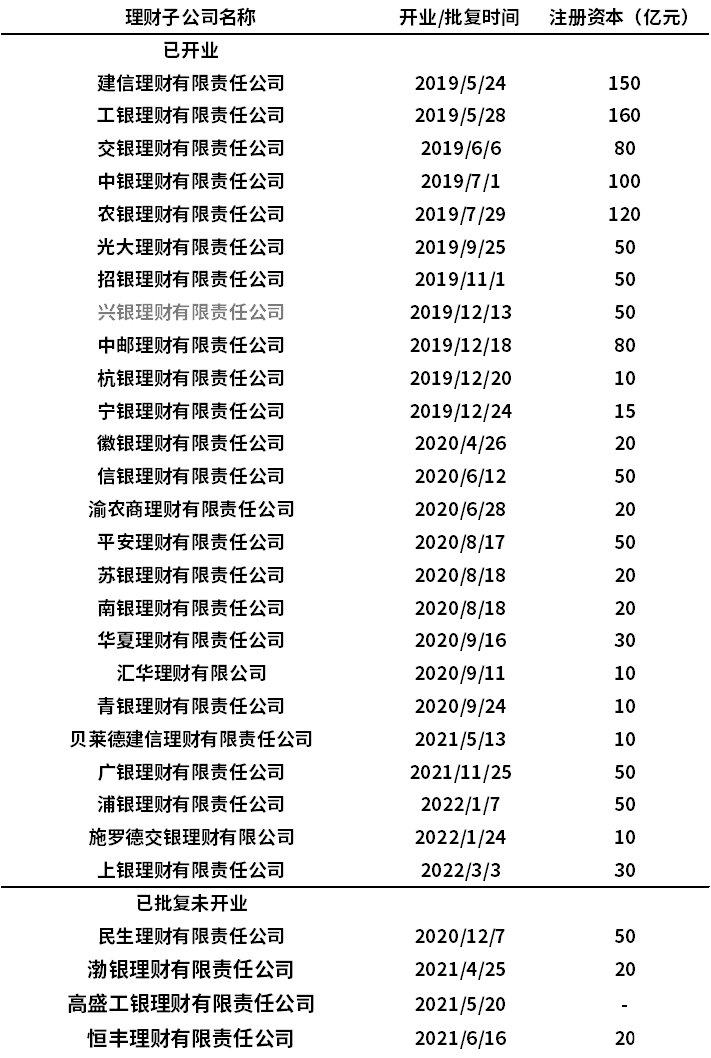

2022年2月份以來上海銀行理財公司開業,無新理財公司獲批。目前有25家已經開業,另外還有4家已經獲得成立理財公司批覆。建設銀行、工行、交行、中行、農行、光大、招行、興業、郵政、中信、杭州銀行、寧波銀行、徽商、重慶農商、平安、華夏銀行、江蘇、青島銀行、匯華銀行、南京銀行、廣發銀行、浦發銀行、上海銀行理財子公司、貝萊德建信和施羅德交銀理財公司陸續開業。目前還有3家銀行已獲得成立理財公司的批覆,分別是民生銀行、渤海銀行和恆豐銀行。還有1家中外合資理財公司,為高盛工銀理財公司。

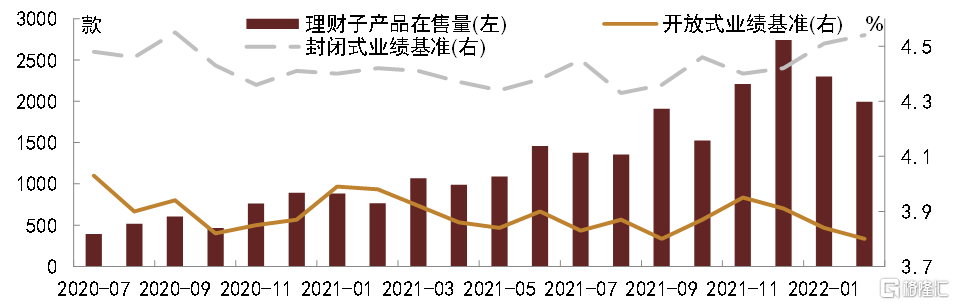

理財子發行產品數量明顯回落,新發開放式產品業績比較基準上行。根據普益標準統計,2022年2月份共發行了614支公募理財產品(含母行遷移產品),受到春節因素影響,相比上月大幅回落30%。業績比較基準方面,2022年2月份新發理財公司開放式和封閉式人民幣理財產品業績比較基準均下行,幅度分別在6bp和1bp分別至4.16%和4.51%。在售產品有1994支,其中開放式和封閉式業績基準分別下行4bp和上行3bp至3.8%和4.54%。

圖表28:2020年7月以來理財公司發行理財支數和業績比較基準

資料來源:普益金融,中金公司研究部

圖表29:2020年7月以來理財公司在售理財支數和業績比較基準

資料來源:普益金融,中金公司研究部

總體來看,春節因素影響持續,2月份理財的發行支數繼續回落,同比去年總理財發行支數也出現明顯下降。受到轉債和股市下跌影響,2月份混合類產品業績比較基準下降明顯。理財子公司產品發行支數也出現明顯回落,2月新發產品業績基準也均有所下行。3月份以來理財業績回撤和破淨的產品數量上升導致了一定的贖回,但隨着股市的企穩未來贖回壓力可控。但是在短時間內新發可能會較為乏力,理財規模增長受到一定限制。我們認為未來降低理財負債端成本才是中長期的可持續發展之路。

圖表30:理財子公司開業和批覆情況

資料來源:相關公司網站,普益金融,中金公司研究部;備註:統計截至2022年3月21日

[1] 2022年以來理財基本實現淨值化轉型。從1月份開始我們跟蹤淨值化產品發行量和業績比較基準,在類型上分為封閉式和開放式。

More Content