本文来自格隆汇专栏:广发策略戴康,作者:广发策略戴康团队

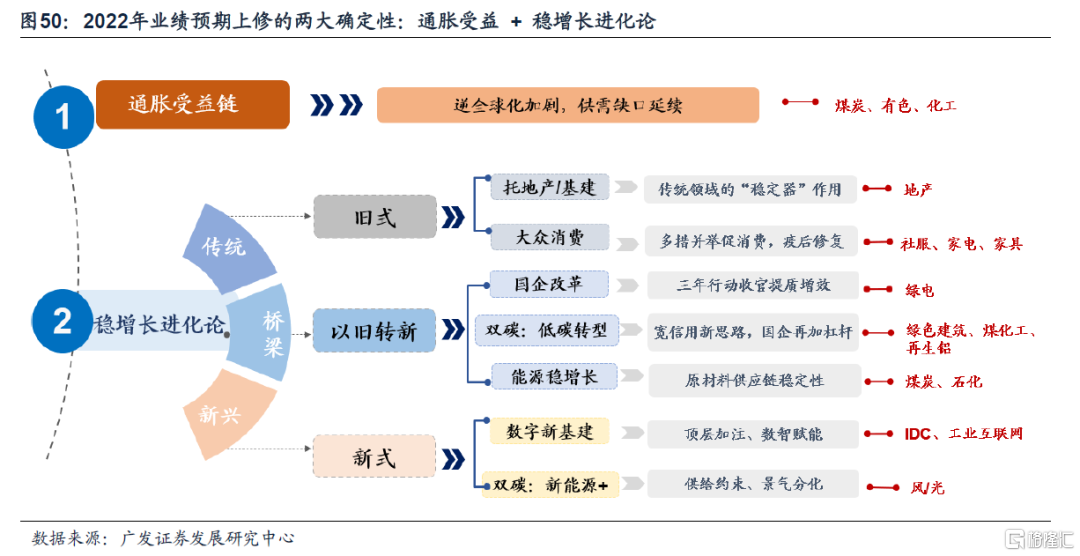

1、 “逆全球化”下,把握业绩预期上修的两大确定性:通胀受益 + 稳增长进化论

22年把握不确定中的确定性,聚焦业绩预期上修的两条线索——通胀受益链、以及“稳增长进化论”。

首先,逆全球化加剧供需缺口,通胀链条受益。俄乌地缘风险及随之而来的“逆全球化”加深,进一步加剧了全球的通胀预期。煤炭、有色(如铝)、化工(如钾肥)等为代表的通胀受益品种有望延续供需缺口,业绩预测出现上调。

其次,22年的稳增长为高质量的稳增长,我们梳理为“稳增长进化论”的三条抓手:旧式、以旧转新、新式。如3.6《稳增长进化论:量与质,破与立》所述,22年的“外围不确定”是滞胀+收紧、地缘政治风险,“内部新格局”是地产供需梗阻、以及双碳新周期,22年稳增长周期对应着全新的进化思路,指向三条配置线索——

第一是“旧式”稳增长,主要指传统地产、消费承载的经济“稳定器”作用;

第二是“以旧转新”稳增长,搭建了传统制造革新的桥梁,实现低碳化、数字化、智能化的产业转型,路径包括国企改革、低碳转型、能源稳增长等;

第三是“新式”稳增长,撬动新兴产业投资升级,具体领域如数字新基建、双碳“新能源+”等。

2、 通胀受益:“逆全球化”加剧通胀,煤炭/有色/化工“供需缺口”延续,业绩预期上修

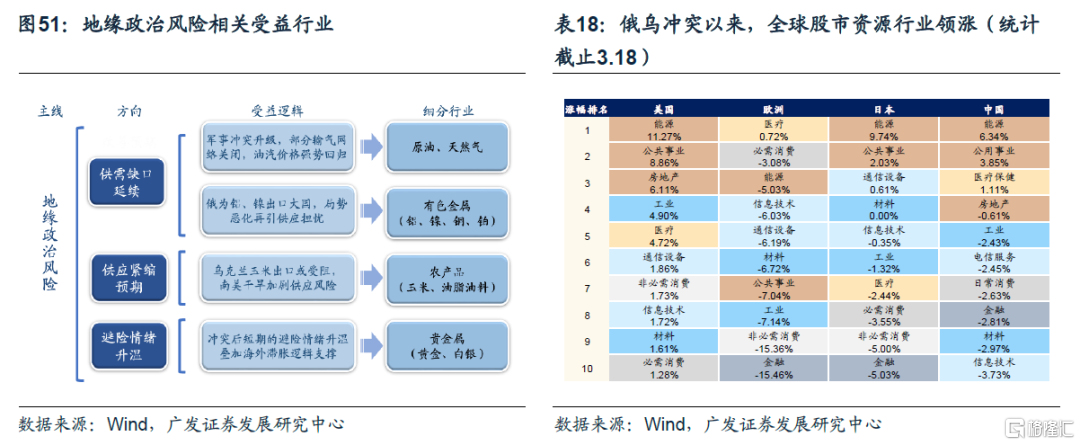

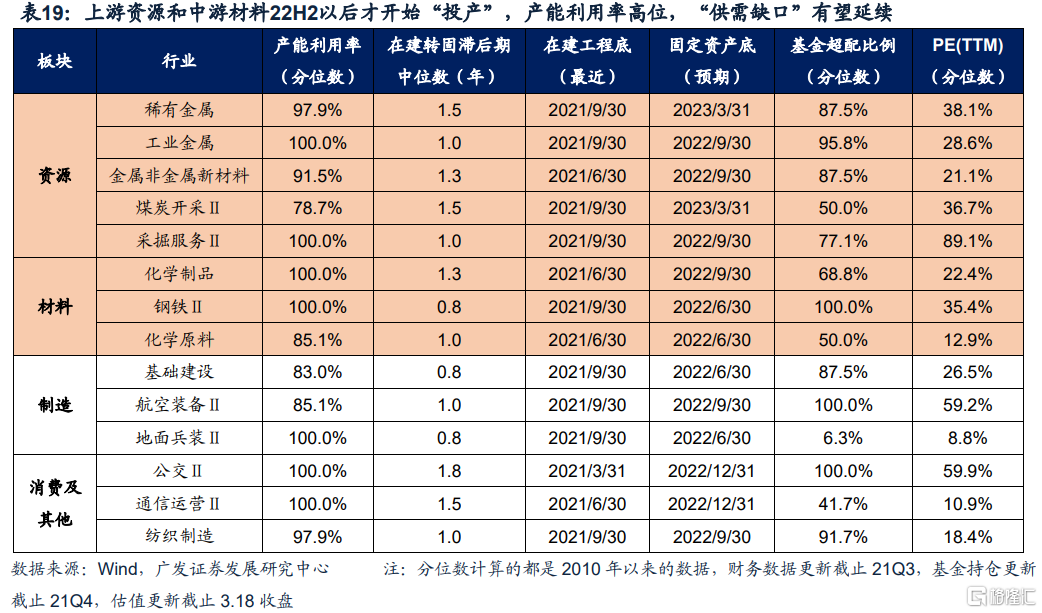

地缘风险加剧“供需缺口”:22H2产能才开始“投产”,且产能利用率高高位的资源/材料。我们在2.27《如何看俄乌局势对A股的影响?》中判断,俄乌地缘风险仍将强化全球资源/材料的供给约束,建议关注3条通胀受益的投资线索:(1)“供需缺口”延续的资源品(石油/铝/钾肥);(2)供给收紧担忧的农产品(玉米、油脂油料);(3)受益于避险情绪升温的贵金属(黄金、白银)。同时,我们也可以看到:俄乌冲突以来(2.24至今),全球主要经济体股市中,资源和部分材料行业的涨幅排名靠前,这也会在一定程度上改善投资者对于国内资源/材料行业的风险偏好。

地缘风险加剧“供需缺口”:22H2产能才开始“投产”,且产能利用率高高位的资源/材料(煤炭/有色小金属/化工制品)。在二级细分行业中,我们筛选供给相对“刚性”的行业:预计产能22H2之后“投产”、产能利用率(2010年以来的分位数)高的细分行业,这些行业主要集中在资源和材料等领域。从供给端来看:地缘风险升级强化全球行业供给约束,A股部分资源/材料行业“供需缺口”有望延续;而从需求端来看钢铁行业延后碳达峰提升煤炭需求、新能源车高景气强化有色小金属/化工制品需求。

3、 “旧式”稳增长:传统地产链/消费领域承载的“稳定器”作用

两会对于经济增长目标给出了5.5%的市场预期上限,因此今年的稳增长仍无法忽视传统地产链、及消费领域承载的“稳定器”作用,对应着“旧式”稳增长的投资机遇。具体来看线索有二——

1、六部委呼应金融委会议,地产沿着“稳产能-稳销售-稳信用-稳投资”的政策疏导展开

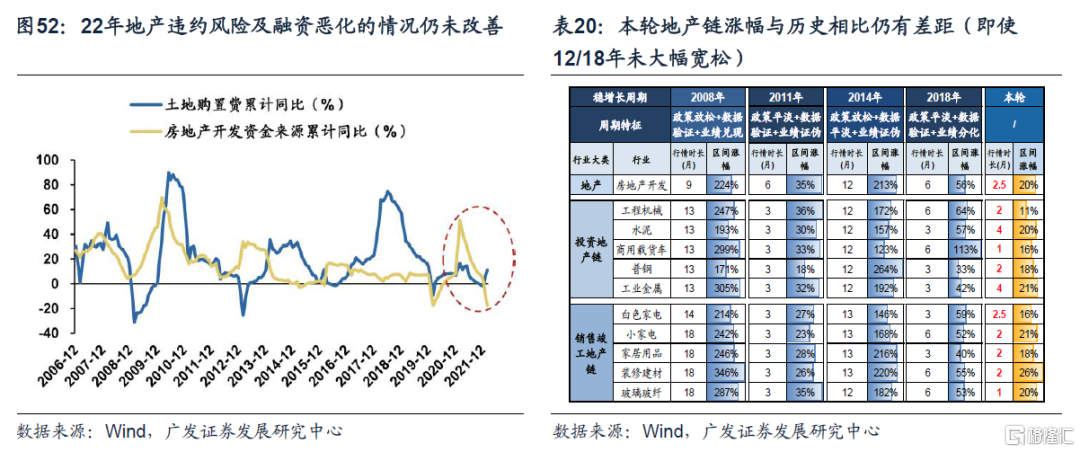

自2.21《地产链稳增长,22年如何布局?》我们持续提示重视本轮地产股的配置机遇。历史上典型的稳增长大年,不论是地产宽松周期(08年、14年)、还是中央表述未有严格放松的周期(12年、18年),地产行业均有绝对和超额收益机会。本轮来看,由于地产企业现金流恶化带来供需两端梗阻,“因城施政”已于近期明显发力,如3.1郑州重启“认贷不认房”,未来地产政策疏导有望沿着“稳产能-稳销售-稳信用-稳投资”的脉络展开,将有助于市场信心修复。

本轮地产情弹性及持续性与历史水位仍有距离:本轮地产行情自低点至今,地产指数上涨20%,与历史上中央未有大幅宽松、地产行情较弱的周期(例如12年、18年)相比亦仍有距离。

从行情持续性来看,地产股持续性起码可以看到销售恢复、融资改善、房价上涨等数据改善信号。历史四轮周期地产行情持续性起码可以观察到数据改善,如销售、筹资数据改善(新开工和投资的领先指标),而本轮地产数据仍未有显著改善迹象,2月的房地产开发资金来源累计同比仍在下行,截止3月前10天47城商品房成交面积仍同比下降39.5%。

此外,地产也是22年动态PEG占据优势的行业之一。金融委会议的表态及五部委针对房地产风险的跟进,表明政策的疏通有助于地产业绩预测从悲观逐步上修。

2、科学防疫+地产企稳预期,消费预期将渐次修复(社服/家电家具)

新版方案体现了更科学的防疫策略、叠加地产TO-C链率先改善,疲弱的消费预期有望逐渐迎来修复拐点。

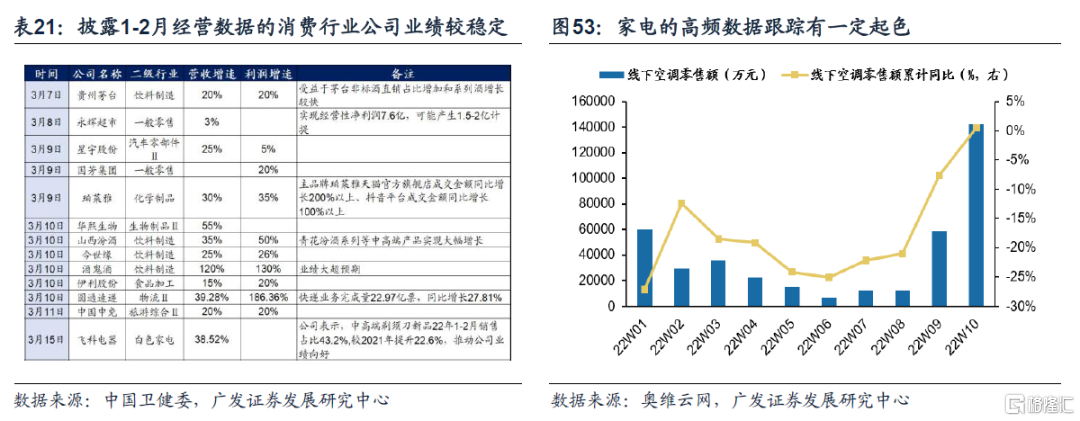

首先,防疫政策出现边际变化,消费服务业迎来业绩拐点预期。22年3月14日,国家衞健委发布《新型冠状病毒肺炎诊疗方案(试行第九版)》,提出了更为科学的防疫策略,如优化病例发现和报吿程序、对病例实施分类收治、降低出院标准及后续隔离要求等。未来科学防控之下,“稳增长”与“动态清零”之间将更易找到相对均衡。由此,业绩与疫情相关高的酒店、餐饮等消费服务板块迎来修复的确定性。值得注意的是,近期部分必需消费行业公司陆续发布1-2月经营情况,业绩表现稳健,有助于缓和市场对于消费疲弱的悲观预期。

其次,地产预期边际放松,销售回暖预期之下,TO-C地产销售链的家电、家具业绩预期有望扭转。从“因城施政”的地方性政策调整来看,今年地产链中可能率先改善的数据是销售链条,需求传导至To-C端的地产销售链。地方的政策调整会带来居民需求端改善,购房需求的变化带来To-C端的销售链行业景气修复预期。从家电行业的高频数据来看,22年以来周频的线下白电零售数据负增长出现收敛,而白电龙头采取提价手段转嫁成本压力,终端零售均价同比提升明显——根据奥维云网数据,年初以来空调、冰箱、洗衣机线上/线下零售均价分别同比+12.9%/+9.4%、+0.0%/+15.5%、+4.1%/+12.6%(详见广发家电3.15《2022年一季报业绩前瞻:景气底部,龙头稳定增长彰显经营韧性》),需求改善叠加提价传导,相关地产链消费的业绩触底预期有望逐步带动估值修复。

4、 “以旧转新” :国企改革绿色化/数字化转型+国企传统产能低碳化转型

1. 国企改革三年行动方案“收官年”向绿色化、数字化战略转型

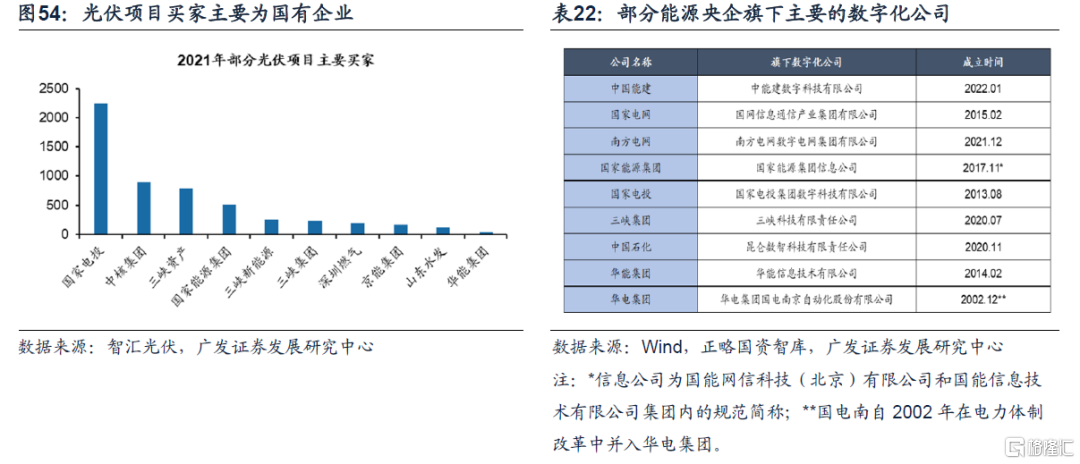

“三年行动”重点在于产业战略转型,重点关注能源系(电力央企)并购重组。改革方向之一:绿色化转型。(1)绿电布局。据智汇光伏整理2021年完成的25笔光伏项目交易,总规模为5443MW,其中买家几乎均为国企,国家电投购买了2244MW;(2)火电转型。第一,改造升级现有煤电机组(低碳);第二,煤与清洁燃料耦合混烧或燃料替换(零碳);第三,高效煤电或生物质火电+CCUS(负碳)。改革方向之二:数字化转型。能源类央企通过数字化提高生产运营智能化水平,如智能制造、智慧园区、智能场景等。两网、三桶油等央企已纷纷组建了专门数字化公司。

2. 国企传统周期“低碳转型”再加杠杆(绿色建筑/煤化工/再生铝)

地产/基建链以外,国企传统产能“低碳转型”再加杠杆,也是“稳增长”的重要抓手。我们在2.6《A股开门红如何布局?》中指出——在“房住不炒”和地方隐性债务约束下,地产/基建链“稳增长”效果相对有限,同时,“十四五”新能源(碳中和“先立”)领域的投资规模每年也只有2-3万亿,均较难成为增持“稳增长”链条的最优选。

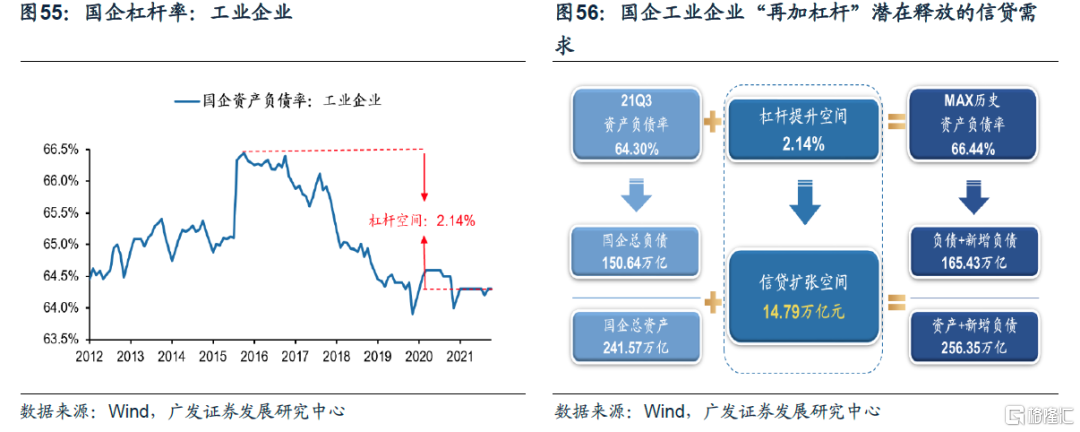

那么,在地产/基建/新能源以外,谁能够承担“稳增长”宽信用最终“借款人”的角色呢?我们建议:不妨考虑国企传统产能“低碳转型”(碳中和“后破”)再加杠杆。我们在2.8《“双碳”新思路:传统产能再加杠杆》中进一步指出——

(1)16-17年“供给侧改革”以及18年以来的“供给收缩常态化”政策下,国企传统产能的盈利能力改善、杠杆率回落、产能扩张受限使得自由现金流不断累积,有能力/有意愿进行“低碳转型”布局未来“低碳时代”的全球竞争优势;

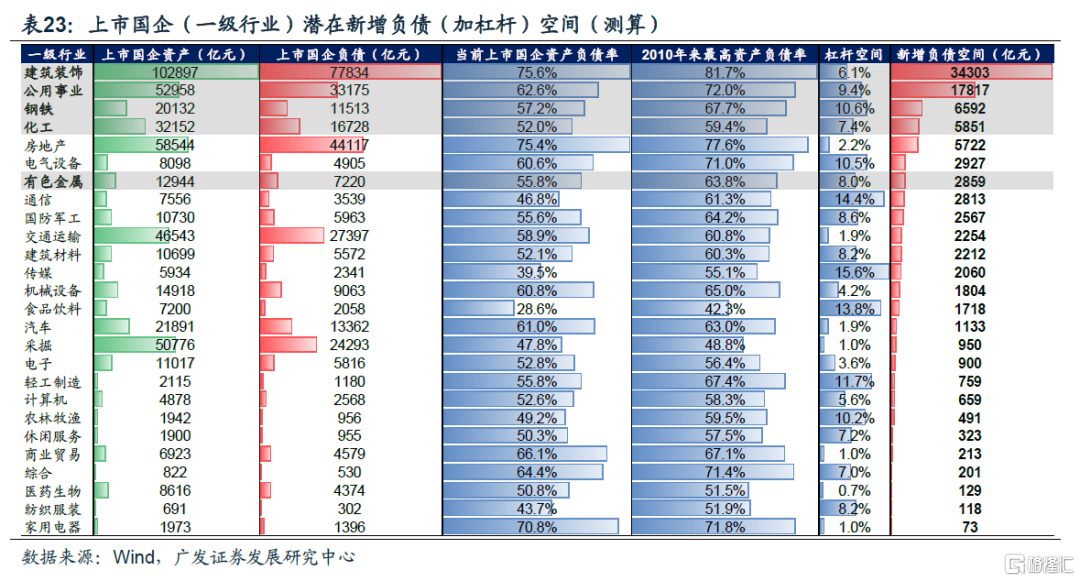

(2)经测算,在工业企业层面,如果国企的杠杆率加回到16年的相对高点,则将释放总计约15万亿的信贷需求。在上市公司层面:如果建筑装饰/公用事业/钢铁/化工/有色5大行业的杠杆率加回到10年以来的相对高点,大致能释放6.74万亿信贷需求。我们判断:国企传统产能“低碳转型”既是碳中和“后破”的主要方向,也是“稳增长”宽信用的关键线索,建议聚焦国企传统产能“低碳转型”的5大领域:建筑(装配式建筑)、公用事业(绿电)、钢铁(特钢)、化工(煤化工和新能源材料)以及有色(再生铝和有色小金属)。

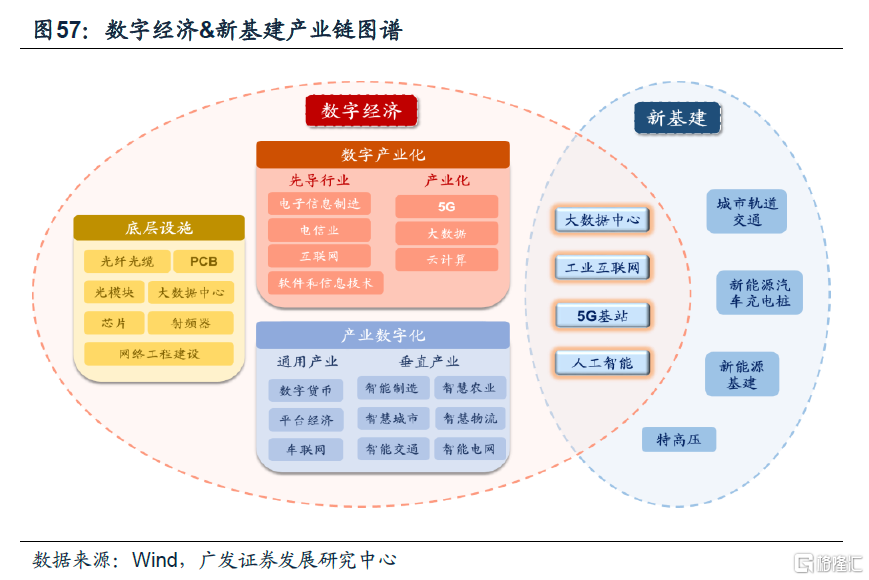

5、 “新式”稳增长:数字新基建/双碳“新能源+”/“破壁渗透期”α增量点

1. “新基建”与“数字经济”交集领域相对景气占优,重点关注IDC、工业互联网

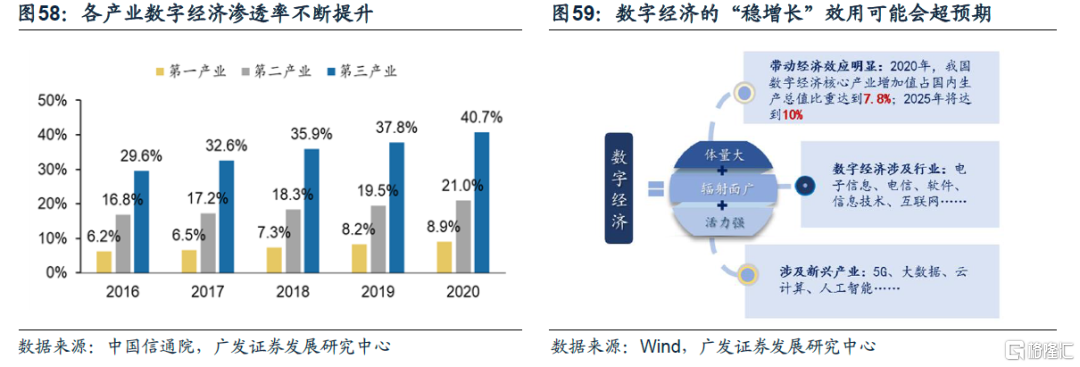

“新基建”底座与“数字经济”支架双加码。根据《“十四五”数字经济发展规划》指引,到2025年我国数字经济核心产业增加值占GDP比重达到10%(2020年为7.8%),“东数西算”工程(2月启动)助力数字新基建。新基建与数字经济牵引,撬动新兴产业投资升级,将成为新式稳增长助推器。建议关注“新基建”与“数字经济”交集领域如IDC数据中心&工业互联网,以及产业数字化代表性行业如智能汽车等。

数字经济主题投资机会存在三大预期差:预期差一:俄乌冲突凸显国家安全重要性,数字经济将会成为大国角力新方向。预期差二:数字经济的“稳增长”效用可能超预期。广义数字经济占据我国经济总体量约4成。预期差三:“东数西算”工程为数字经济发展奠基。“东数西算”是继南水北调、西电东送、西气东输之后的又一重大基础设施工程,有望充分带动相关产业链受益,如IDC产业链上游包括设备、设施和软件供应商、中游包括IDC建设者和服务商以及下游各行业应用客户。

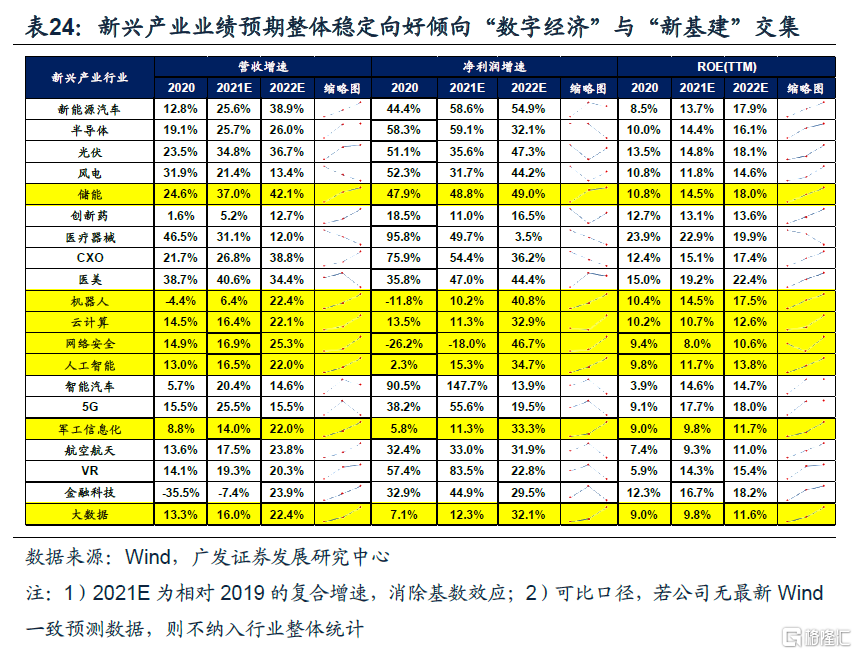

此外,根据20-22年三年业绩景气指标(营收增速、净利润增速、ROE),也可以看出整体稳定向上的新兴产业聚焦“数字经济”与“新基建”交集——大数据、工业互联网(云计算、机器人)、人工智能。

2. 双碳“新能源+”景气分化,重点关注逻辑边际改善的光伏、风电

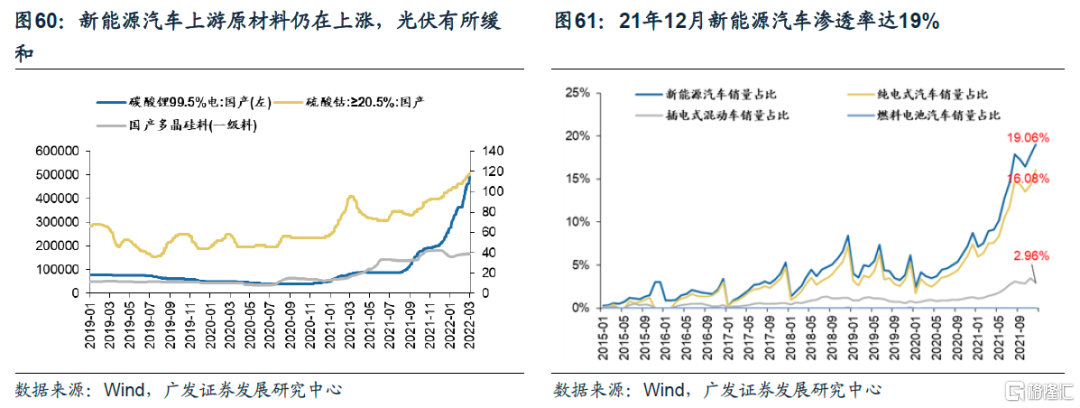

新能源车上游原料高价延续,下游渗透率斜率引忧。第一,锂矿资源紧缺导致碳酸锂开工率大幅下降,截至3月初,新能源汽车上游碳酸锂价格为49.5万元/吨,较上月同期再上涨35.99%,原料价格约2年左右完全传导至下游整车环节(碳酸锂涨价从21年初起),目前特斯拉、比亚迪等下游车企均已承压开始涨价;第二,新能源车渗透率去年由4%涨至19%,2025年规划目标为20%,加上22年为补贴退坡延后的最后一年,预期政策驱动将有所放缓。

相比新能源车,风电受上游价格扰动较小,特别是当前光伏上游硅料价格企稳,组件价格有望回归合理水平,外加4-5月大基地项目陆续启动,边际逻辑有所改善。

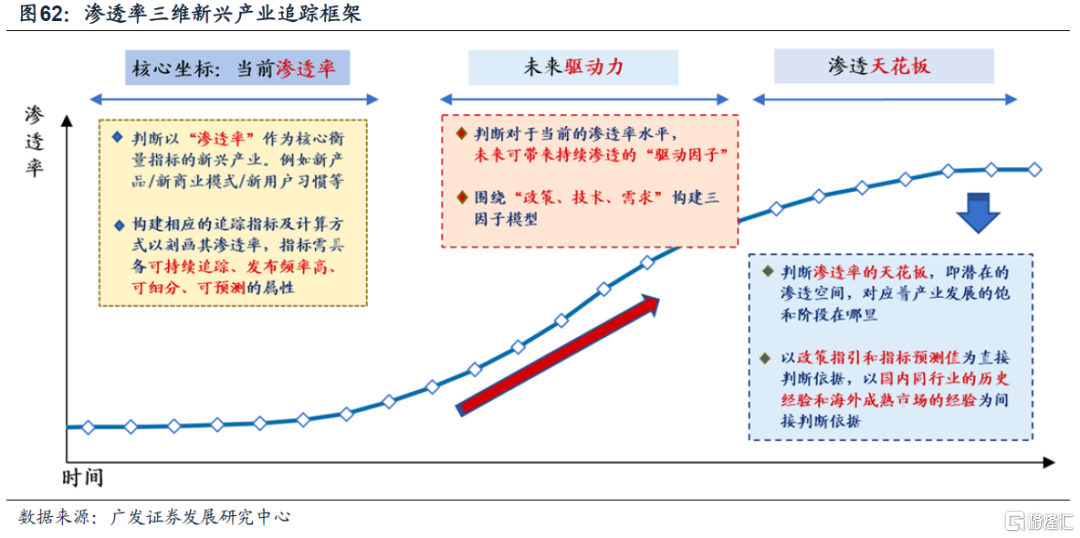

3. 构建新兴产业比较新范式,寻找“破壁渗透期”α增量点

在1月5日报吿《渗透率三阶段,新兴产业如何演绎?》中搭建了“渗透率三阶段”框架,即破壁渗透期(渗透率0%至20%以上,一阶导上行)、高速渗透期(渗透率20%-40%以上,一阶导维持高位)、饱和渗透期(渗透率逐渐至天花板,一阶导回落低位)。其中,“破壁渗透期”对应着欣欣向荣的产业趋势、100%以上的盈利中枢,股价可实现“戴维斯双击”。

寻找“破壁渗透”α领域意味着寻找稳增长的新增量点,基于此,我们构建了“当前渗透率-驱动因子-渗透天花板”的追踪比较框架。渗透率代表了新商品、新商业模式、新用户习惯对传统产业的替代率,以渗透率为核心座标刻画,便可寻找当前渗透率水平处于破壁渗透早期(0-10%)+渗透率天花板高(渗透率可以达到80%-90%)+具备强驱动因子的最优解。其中,(1)当前渗透率:通过“新品类a的新增量/全品类A的新增量”来计算;(2)未来驱动力:对于当前的渗透率水平,未来带来持续渗透的“驱动因子”(构建“政策+技术+需求”因子模型);(3)渗透天花板:判断渗透率的天花板,即潜在的渗透空间。

我们用可追踪的渗透率指标体系聚焦六大新兴产业及其细分行业,衡量其当前渗透率及渗透天花板,筛选出当前处于“破壁渗透期”早期(渗透率0-10%),且未来存在戴维斯双击的新兴领域,如VR设备(1.93%)、5G基站(2.04%)、半导体设备(3.25%)、光伏(1.96%)、风电(7.90%)、扫地机器人(5.4%)等。当前渗透率的计算遵循新兴增量替代传统存量的逻辑,选取的渗透率指标需具备可持续追踪、发布频率高、可细分、可预测的属性,同时,可通过远期政策规划、国内外历史经验、行业空间估算等方式预估测其渗透天花板。