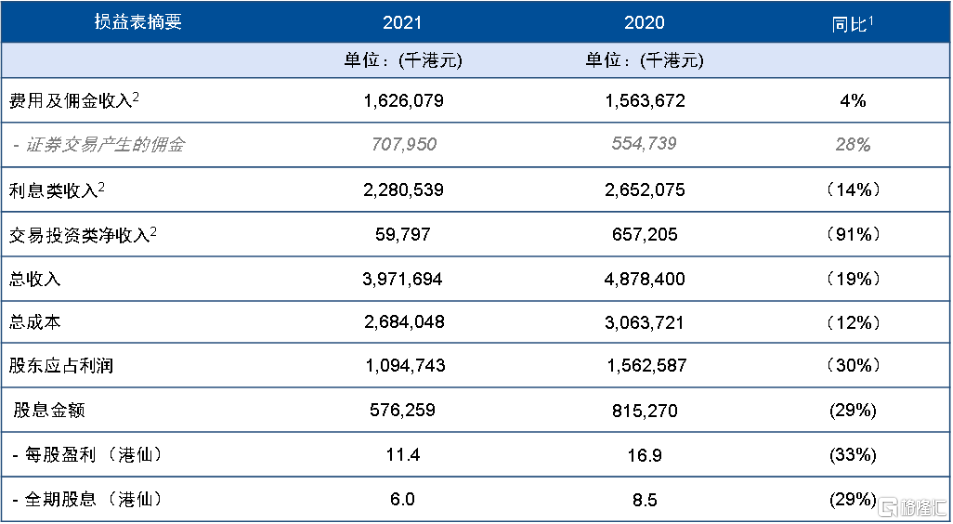

【香港,2022年3月28日】國泰君安國際(「集團」或「公司」,股份代號︰1788.HK)公佈截至2021年12月31日止12個月(「年內」)業績。集團年內收入同比下降19%至39.72億港元,股東應占溢利達10.95億港元,同比下跌30%。每股盈利11.4港仙,建議末期股息每股0.01港元。其中,費用佣金類收入同比上升4%至16.26億港元,連續3年創新高;而財富管理收入同比上升26%至18.29億港元,自2018年轉型以來亦連續3年創歷史新高。同時,集團可持續與綠色金融總規模突破1,064億港元,同比升321%。

國泰君安國際董事會主席閻峯博士表示:“在極為嚴峻的市場環境下,集團憑藉多元化的業務發展策略與卓越的風險管理能力,輸出財富管理轉型成果,推動資本中介業務發展,降低高風險行業的風險敞口,有效減少了市場不利因素對業績的影響,經營成果在同業中保持前列。在控股股東國泰君安證券的強有力領導與支持下,未來我們將持續發揮穩健的風險管理能力,進一步推動財富管理的發展,全面貫徹落實可持續發展理念,堅持守正創新、穩中求進,努力為投資者和股東創造長期穩定的價值回報。”

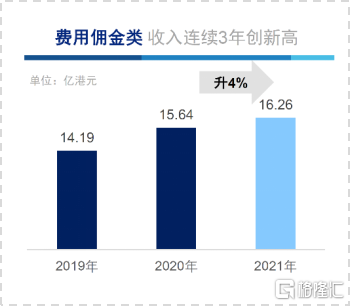

收入結構:費用佣金類收入連續3年創造新高

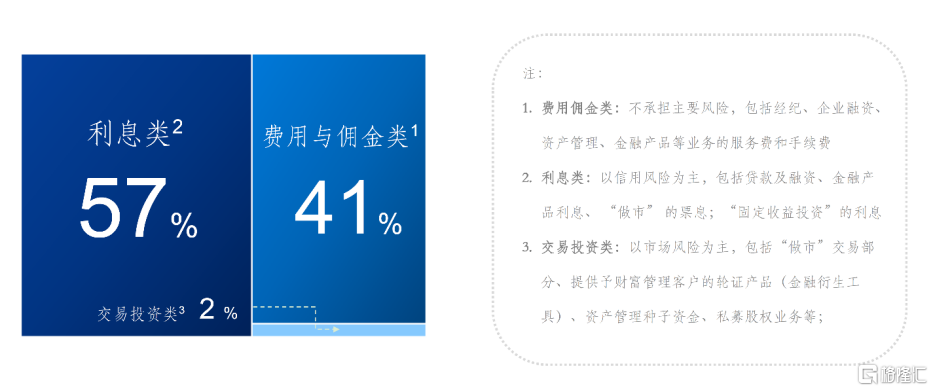

2021年,集團收入中費用佣金類、利息類、交易投資類 淨收入佔比分別為41%、57%與2%。

● 費用佣金類收入同比上升4%至16.26億港元,主要由於經紀與企業融資業務帶動該類收入增長。集團認為,費用佣金類收入於年內的穩步增加一定程度上增加了集團整體收入的彈性與質量;

● 利息類收入同比下降14%至22.81億港元,主要由於 1)年內,市場利率較上年大幅降低;2)面對內地房企債券的違約風險,集團策略性地調整用於做市用途的債券持倉,導致債券票息收入下降;3)貸款業務的抵押物質量持續提高,從中收取的實際利率相應調整。集團認為,利息類收入佔比最高,有利於集團的收入與盈利水平於市場週期中更趨穩定;

● 交易及投資類淨收入減少至5,980萬港元,主要由於年內港股、中資美元債券市場大幅回撤。集團開展交易投資類業務之主要目的是支持財富管理、企業融資與資產管理等業務的發展,打造有良性循環的業務生態。截至2021年底,集團交易投資類的持倉主要以固定收益證券與權證衍生品為主,並視乎市場情況進行風險對沖。

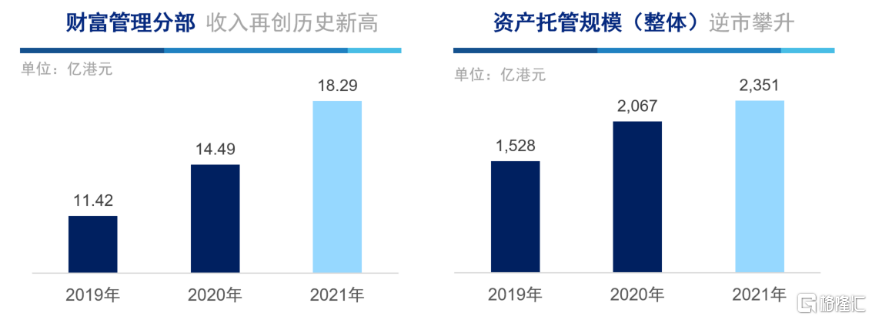

財富管理髮展:轉型成效顯著,客户託管資產逆市攀升

2021年,來自財富管理分部收入同比上升26%至18.29億港元,成為集團收入的主要增長點,並較以往零售經紀創收能力更強。截至2021年底,集團於港股經紀業務的市場佔有率較2018年翻番,同時相關排名在過去兩個年度連續提升。集團整體客户資產託管總金額上升14%到2,351億港元,其中財富管理業務的平均單個付費客户創收(ARPU)達約7.4萬港元,大幅高於過去一般零售經紀業務的水準。

另一方面,集團於年內全面推進數字化轉型。結合客户與管理效率需求,集團大力加強金融科技投入,以賦能全面業務發展。年內推出多項數字化服務,包括可實現最快5分鐘轉賬的「eDDA快捷存款」服務、為專業投資者提供的現金管理工具「聚財寶」、遠程開户應用程式以及智能化在線客户服務平台等,助客户即時掌握每一個投資機遇。而現有的「富易港股通」平台交易功能亦持續升級,為客户帶來更便捷、高效的網上理財服務。

可持續金融與ESG:全力推動高質量綠色金融發展

2021年,集團積極響應母公司國泰君安證券提出的「金融向善」與「金融為民」的經營理念,通過投資銀行、資產管理、私募股權等業務,引導國際資本配置優質、具有可持續性的中國企業,滿足企業與機構客户向低碳、可持續發展方向轉型需要。年內,集團綠色債券業務融資金額同比增長271%至701億港元,而綠色股權IPO項目融資金額同比升11.41倍至331億港元,均創歷史新高。

同時,倫敦證券交易所旗下全球指數機構富時羅素(FTSE Russell)於6月重申集團「富時社會責任指數系列」(FTSE4Good Index Series)成員資格,維持集團成分股的地位不變,以肯定集團可持續發展方面的良好表現。7月,集團正式簽署加入聯合國全球契約組織(United Nations Global Compact),成為香港第一家簽署該契約的中資券商。

私募股權發展:佈局優質企業,助力中國新經濟

2021年,集團私募股權業務持續佈局中國一級市場優質企業,深入挖掘人工智慧、新能源發展、高端製造、消費升級、生物科技等行業,新增優質項目包括Innovusion(圖像激光雷達製造商)、英雄體育VSPN(電競賽事運營商)、智加科技(自動駕駛重卡公司)、秒盈科技(ESG數據服務商)等。截至2021年底,來自私募股權的資產管理規模約20億港元。集團榮獲知名投資諮詢機構-投中研究院頒發「投中2020年度中國新鋭私募股權投資機構十強」獎項及「投中2021年度粵港澳大灣區最佳私募股權投資機構」獎項。

成本結構:持續高效經營,信息系統維護投入大幅增加

2021年,集團總成本同比下降12%至26.84億港元,主要由於減值撥備與融資成本同比下降。同時,集團增加了數字化轉型以及優化信息系統的投入,以支持各項業務發展。集團認為,年內成本與支出水平總體符合預期,並有利於中長期的可持續發展。

獎項與榮譽:獲34項權威大獎,創歷史新高

年內,集團獲15家來自海內外權威媒體(包括《機構投資者》、《彭博商業週刊》、《亞洲貨幣》、《亞洲企業管治》、《財資》與《投資洞見與委託》等)頒發的專業大獎,榮譽數量34項,創歷史新高。獎項不僅涵蓋財富管理、固定收益、私募股權、資產管理等高速發展之業務,同時亦於ESG、風險管理、投資者關係等企業綜合管理方面給予了高度肯定和嘉許。

新冠疫情應對:積極面對疫情衝擊,有效保障服務質量

年內,新冠變種病毒來勢洶洶,本集團實施多項防疫措施,積極應對。2021年,本公司全面加強線上客户服務能力,持續提供高質量的數字化服務和解決方案。同時,為保障員工的生命健康安全,及時落實分組輪崗與“最小規模辦公模式”安排。本集團妥善安排分工協作,保障工作高效、穩定,資訊科技部全力支持遠程辦公,行政部維護辦公場所安全,定時消毒、派發防疫用品,降低員工的感染風險。年內,新冠疫情未對本集團的運營造成重大影響。

附財務摘要:

注:1)已進位;2)細分位於本演示文件第2頁;3)股份計算為根據於2021年12月31日已發行的股份 - 按股份獎勵計劃持有的股份;4)槓桿=(總資產–向客户應付款項)/總權益;5)ROE = 年內歸屬股東利潤 / 平均歸屬股東淨資產。