本文来自格隆汇专栏:中金研究,作者:黄亚东 张文朗等

2022年1-2月全国规模以上工业企业利润同比增长5.0%,比2021年12月高0.8ppt。工业增加值回升、减税降费带动工企利润增加。但是,结构上工业企业盈利并不均衡,上游企业盈利增速较快,而下游企业盈利压力仍在。展望未来,我们认为,上游产品保供政策效果将继续显现,需求压力仍需政策发力,叠加疫情影响,工业企业利润有可能放缓。

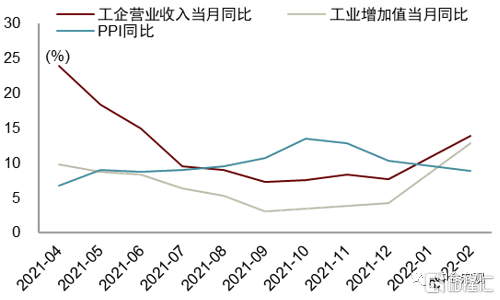

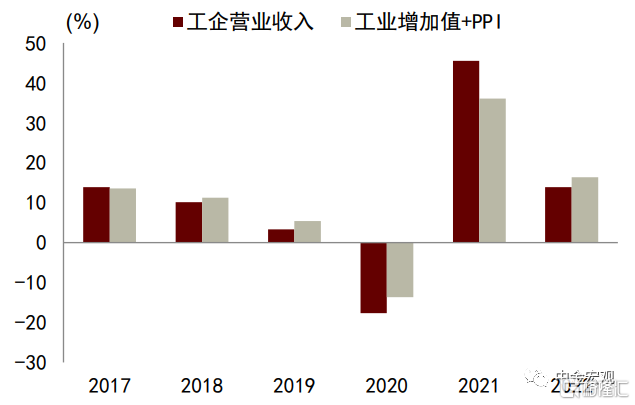

工业增加值增长带动利润回升。收入端,量升价降。2022年1月工业增加值同比增速为3.86%,2月同比增速为12.80%,而2021年12月同比增速为4.30%。2022年1月PPI同比增速为9.10%,2月同比增速为8.80%,低于2021年12月的10.30%,自2021年10月以来呈现持续回落态势。在量的推动下,2022年1-2月工业企业营业收入同比增长13.90%,较2021年12月高出1.6ppt。成本端,受大宗商品的影响,成本有所上升。2022年1-2月,工业企业营业成本率为83.91%,比2021年12月增加0.17ppt。其中,采矿业营业成本率较2021年12月有所下降,而制造业和电力、热力、燃气及水生产和供应业均有所上升,反映了目前下游工业企业的成本压力仍在。工业企业费用有所下降,反映了减税降费对企业的支持作用。2022年-2月工业企业每百元营业收入中的费用为8.27元,比2021年12月减少0.32元。PPI下降导致工业企业营业利润率略有下降。2022年1-2月工业企业整体利润率为5.97%,比2021年12月下降0.84ppt。其中,采矿业同比增速上升至24.46%(2021年12月为18.21%),制造业同比增速下降至5.24%(2021年12月为6.53%),电力、热力、燃气及水生产和供应业同比增速下降至2.78%(2021年12月为3.28%)。

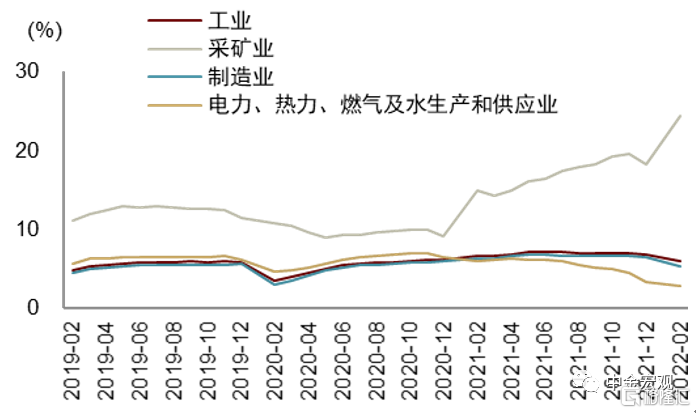

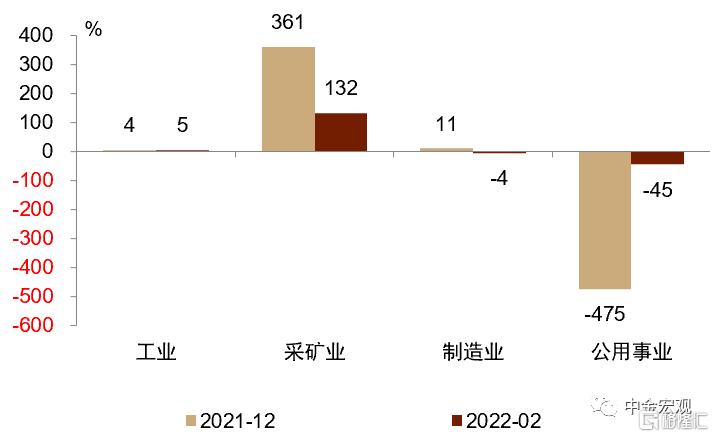

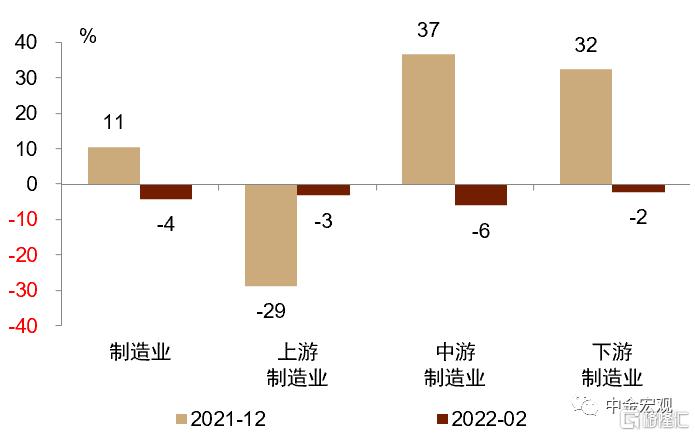

分行业来看,中下游制造业利润增速下滑较大。采矿业、制造业1-2月利润增速分别较12月下滑228.9和14.7个百分点,其中中下游制造业利润增速分别下降43%和35%,医药、电子、汽车等行业由于12月单月利润高增长,1-2月增速回落幅度较大。对工业利润提振最大的是电力热力行业,从去年11-12月的亏损中走出、实现正利润。采矿业利润增幅和公用事业利润降幅同步收窄,反映了利润在行业间再平衡的趋势。

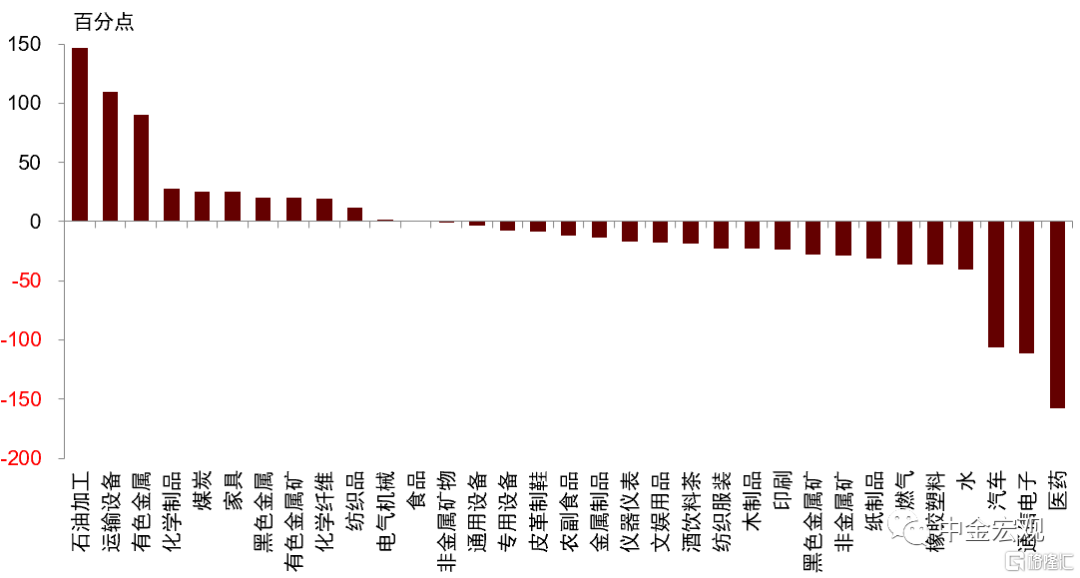

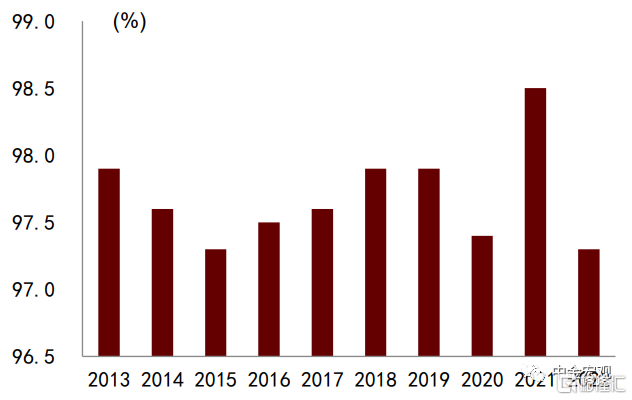

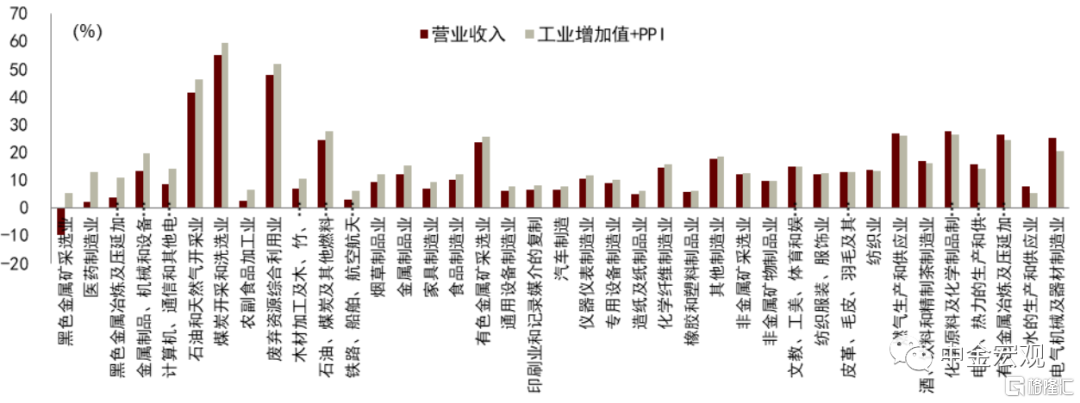

产品销售率较低或致部分行业工业增加值与工业企业营业收入背离。除了采矿业等高增加值率行业占比上升等因素以外,1-2月产品销售率(销售产值和工业总产值的比率)较低(1-2月为97.3%,为近十年最低值)或也导致了业增加值同比增速与工业企业营业收入和PPI同比增速之和有所背离。1-2月后者高于前者2.5个百分点,为近年来同期较高值。分行业来看,1-2月在39个工业行业中共有30个行业的工业增加值和PPI同比增速之和高于营业收入同比增速,差距排名前三的行业为:黑色金属矿采选业(15.2ppt)、医药制造业(10.7ppt)、黑色金属冶炼及压延加工业(7.3ppt)。

资产负债率略有上升。2022年1-2月工业企业整体资产负债率56.3%,比2021年12月上升0.2ppt。其中,采矿业资产负债率为58.4%,比2021年12月下降0.7ppt;制造业资产负债率为55.0%,比2021年12月上升0.1ppt;电力、热力、燃气及水生产和供应业为60.6%,比2021年12月上升0.5ppt。

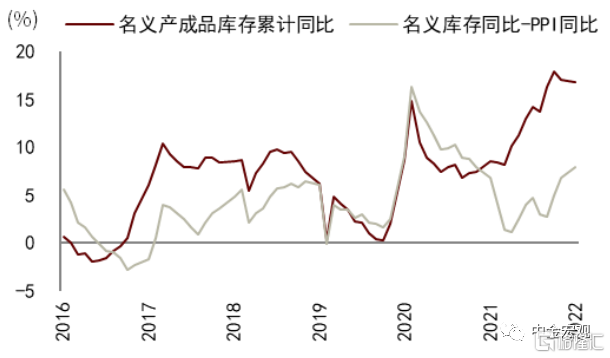

实际库存有所上升。2022年1-2月产成品名义库存累计同比增加16.8%,较2021年12月下降0.3ppt。在减去PPI之后,2022年1-2月产成品实际库存累计同比增加8.0%,较2021年12月上升1.2ppt。

图表1:工企营业收入、工业增加值与 PPI 同比

资料来源:万得资讯,中金公司研究部

图表2:工企利润与 PPI 同比

资料来源:万得资讯,中金公司研究部

图表3:累计营业利润率

资料来源:万得资讯,中金公司研究部

图表4:投资收益、营业外收入等因素占收入比重

资料来源:万得资讯,中金公司研究部

图表5:工业企业利润总额同比增速

资料来源:万得资讯,中金公司研究部

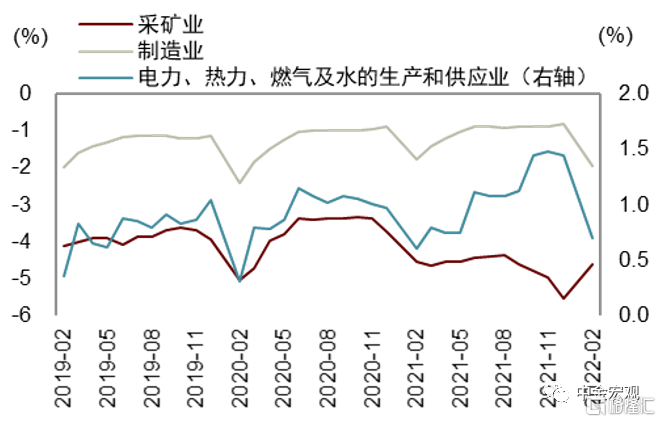

图表6:制造业利润总额同比增速

资料来源:万得资讯,中金公司研究部

图表7:1-2月利润总额同比增速较12月的变化

资料来源:万得资讯,中金公司研究部

图表8:1-2月工企营业收入同比增速与工业增加值和PPI同比增速之和

资料来源:万得资讯,中金公司研究部

图表9:1-2月工业企业产品销售率

资料来源:万得资讯,中金公司研究部

图表10:2022年1-2月分行业营业收入同比增速与工业增加值和PPI同比增速之和

资料来源:万得资讯,中金公司研究部

图表11:资产负债率

资料来源:万得资讯,中金公司研究部

图表12:名义和实际产成品存货同比

资料来源:万得资讯,中金公司研究部