本文来自格隆汇专栏:国君宏观董琦,作者:董琦、黄汝南

导读

2月广义财政周期上行趋势确认,考虑到年内稳增长压力大,预计此轮周期上行将持续到三季度;但当前实体经济杠杆率相对平稳,其中政府和非金融企业略升、居民略降,宽信用第一阶段,实体经济实际融资需求偏弱,预计二季度后才能看到实体经济杠杆率回升。

摘要

2月GTJA-GFI继续提升,广义财政周期上行趋势确认:

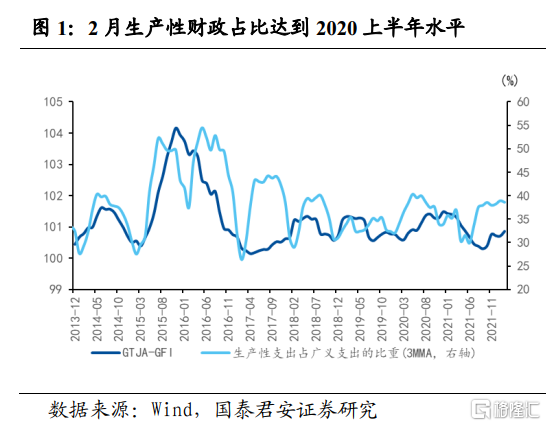

(1)2月国泰君安广义财政指数为100.9,与1月相比上行0.2,回升至2021年5月水平,与2021年9月的底部相比提升0.6,广义财政周期上行趋势已经确立;

(2)1月和2月生产性财政占广义财政比重(3MMA)分别达到38.9%和38.6%,与疫情冲击下财政发力的2020年上半年基本持平,接近当时的最高占比(40.1%);

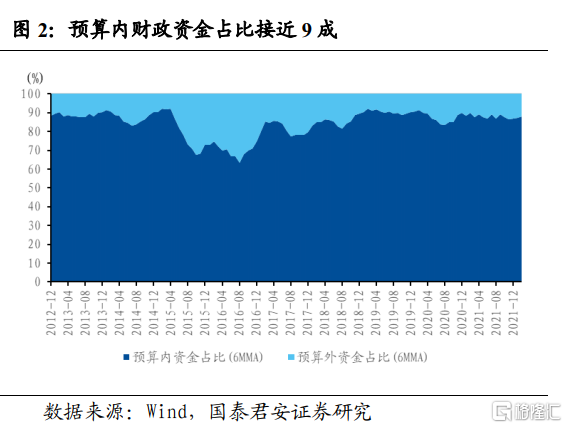

(3)预算内资金占广义财政比重(6MMA)为88.2%,较上月提升0.8个百分点,较2021年12月提升1.2个百分点,其中预算外资金中的政策性金融债净融资额小幅增加。

2月实体经济杠杆率维持平稳,政府和非金融企业略升、居民略降:

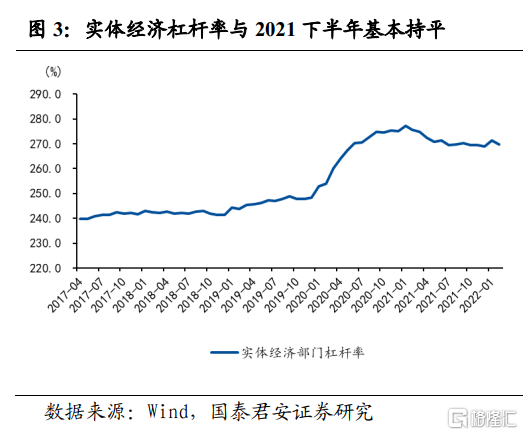

(1)实体经济宏观杠杆率为269.6%,与2021年下半年基本持平;

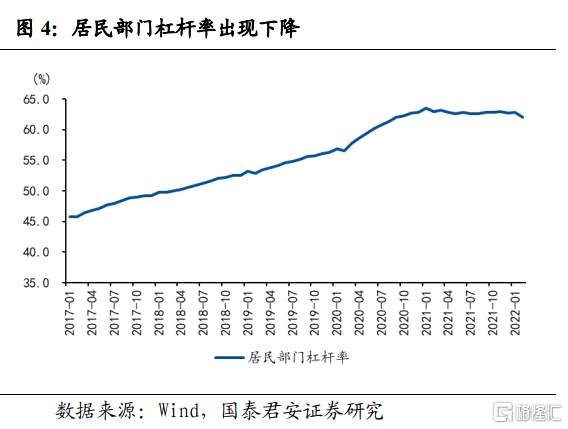

(2)居民部门杠杆率为62.0%,比1月下降0.9个百分点,比2021年12月下降0.8个百分点,主要原因是2月居民中长贷出现负增长,拖累居民部门加杠杆;

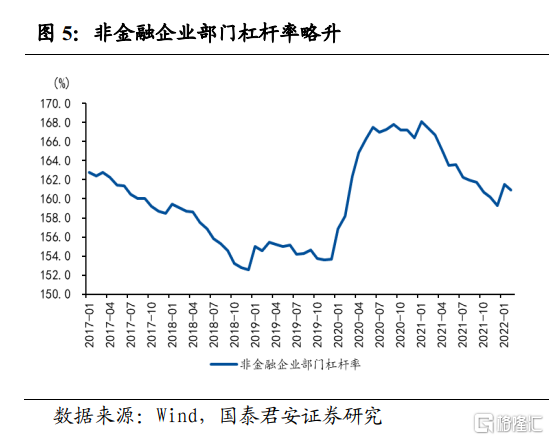

(3)非金融企业部门杠杆率为160.9%,比1月下降0.6个百分点,比2021年12月上升1.7个百分点,进入2022年非金融企业杠杆率略有上升,但总体仍处于稳信用的底部区域;

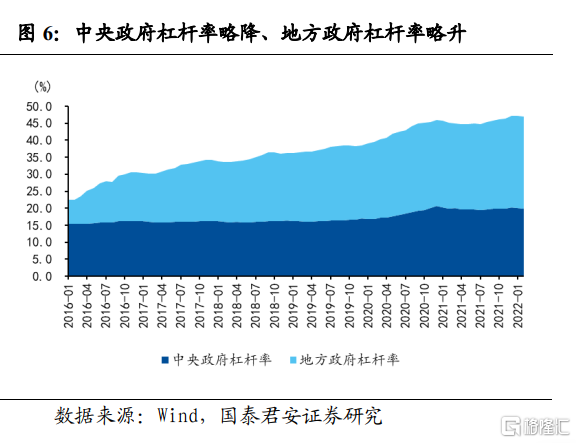

(4) 政府部门杠杆率为46.9%,比上月回落0.2个百分点。其中,中央政府部门杠杆率比上月略降0.2%;地方政府部门杠杆率比上月上升0.1%,地方政府仍是加杠杆的主力。

广义财政率先发力,但实体经济实际融资需求短期仍偏弱:

(1)广义财政指数自2021年10月首次回升,虽然此后出现短暂回落,但2月数据显示广义财政周期上行趋势已经确立,考虑到年内稳增长压力大,我们认为此轮周期上行将至少持续到三季度;

(2)月度杠杆率整体维持稳定,其中政府和非金融企业略升、居民略降,宽信用第一阶段,实体经济实际融资需求偏弱,预计二季度后才能看到实体经济杠杆率回升,宽信用进入第二阶段。

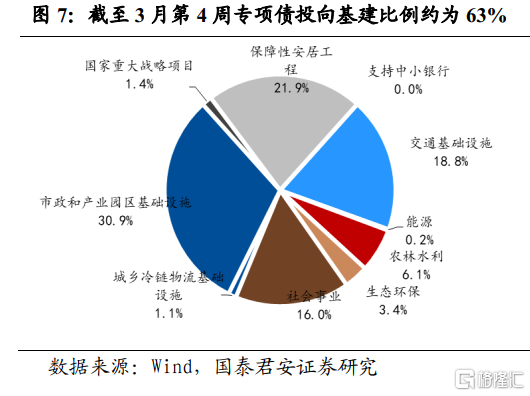

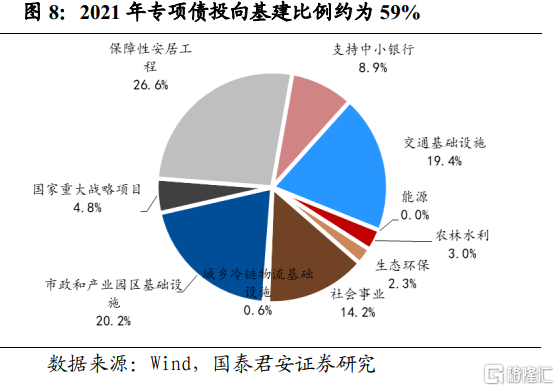

在财政周期上行的带动下,全年基建资金充裕。截至3月第4周,专项债已发行1.2万亿元,占全年额度的1/3,流向最多的领域分别为市政产业园区基础设施、保障性安居工程、交通基础设施和民生社会事业,基建类占比约为63%,高于2021年的59%。从往年经验来看,开年专项债流向基建比例一般偏高,为后续项目陆续开工提供资金保障。我们认为在财政周期上行的带动下,全年基建资金相对充裕。