01 大盘

昨夜美股三大股指盘中震荡回落,尾盘拉升。截至收盘,道指涨 1.55%,纳指涨 3.77%,标普涨 2.24%。美国十年国债收益率涨 1.48%,收报2.192%,相较两年期国债收益率差25个基点。恐慌指数VIX收跌 10.59%。WTI和布伦特原油均跌 1%左右。现货黄金收涨 0.44%,报1926.06美元/盎司。美元指数维持高位,收报98.35。

俄乌局势进一步明朗,据英国金融时报,乌克兰和俄罗斯正起草中立计划以结束冲突,三大股指一路高歌猛进,能源大宗价格继续回落。

中概股延续早间恒生科技的涨势,出现更为暴力的反弹,中概互联网指数KWEB暴涨39.72%。据大摩分析:LH讲话给市场释放了强烈的支持信号,注入了巨大的信心,但大摩仍将维持原评级,并指出市场可持续反转的五大信号:一是更为清晰的疫情动态清零政策退出策略;二是全球地缘政治局势好转;三是更加稳定的房地产市场;四是不同政府部门之间更好的协调统一;五是重启中国企业的海外上市,重建海外投资者对于中国市场信心。

美联储FOMC声明和鲍威尔讲话表明,经济和就业增长非常强劲,能适应货币政策。通胀方面,通胀率仍远高于2%的长期目标,而短期俄乌冲突使能源大宗及海运等价格上扬,带来额外的通胀上行压力。预期通胀H2下降,明年更快回落,部分通胀会随着供应链缓解下降,在劳动力市场强劲的情况下,通胀率将回归2%。同时,通胀会对货币政策反映,金融市场已基本完成计价,美联储可能根据经济数据更快加息。另外,美联储点阵图中值显示,预计2022年美联储将加息7次(12月为3次),收益率曲线将进一步扁平,鲍威尔还暗示最快5月(下一次会议)开始缩表。美联储讲话前,大盘涨幅基本抹平;讲话开始到收盘期间,三大股指持续走高,创昨夜新高。

02 行业&个股

行业板块方面,除能源和公用事业收跌0.46%和0.18%外,标普另外9大板块悉数收涨:高科技、金融、通讯分别收涨3.25%、2.81%、2.76%,原料、工业、医疗、房地产涨超1%。费城半导体指数SOXX大涨 5.15%。

概念板块方面,在线教育涨幅续暴涨 26.17%,航空ETF收涨5.01%,旅行服务板块涨7.99%,高端酒店万豪收涨 3.54%,爱彼迎涨 8.2%,挪威邮轮涨 5.86%。太阳能板块大涨6.46%。金融科技板块方面,PayPal涨7.43%,巴菲特概念股NU大涨15.05%。

热门中概多数强势反弹,KWEB暴涨39.72%。阿里涨 36.76%,京东涨 39.36%,拼多多暴涨 56.06%。蔚来涨 25.59%,理想涨 31.9%,小鹏涨 29.55%,世纪互联、知乎、金山云、叮咚买菜、欢聚、贝壳和斗鱼分别暴涨83.25%、79.17%、72.27%、66.67%、66.35%、64.35%和60.56%,其余热门中概普遍涨超30%。

大型科技股多数收涨。苹果涨 2.9%,全球 5G 智能手机销量占比首超 50%:苹果 iPhone 37% 排第一,小米第三。微软涨 2.52%,谷歌涨 3.11%,亚马逊涨 3.89%,欧盟正式无条件批准亚马逊收购米高梅。特斯拉涨 4.78%,特斯拉新款Model S/X国内谍照曝光,或将采用4680电池。Meta涨 6.04%。

03 成交额异动

特斯拉成交231.32亿美元,排名第三,收涨 4.78%,年初至今累跌20.49%。

英伟达成交160.9亿美元,排名第五,收涨 6.63%,年初至今累跌16.7%。

阿里巴巴成交153.43亿美元,排名第六,收涨 36.76%,年初至今累跌11.63%。

AMD成交128.81亿美元,排名第七,收涨 5.52%,年初至今累跌19.83%。

京东成交35.84亿美元,排名第二十一,收涨 39.36%,年初至今累跌8.55%。

巴菲特持仓雪佛龙成交35.17亿美元,排名第二十二,收跌 0.36%。

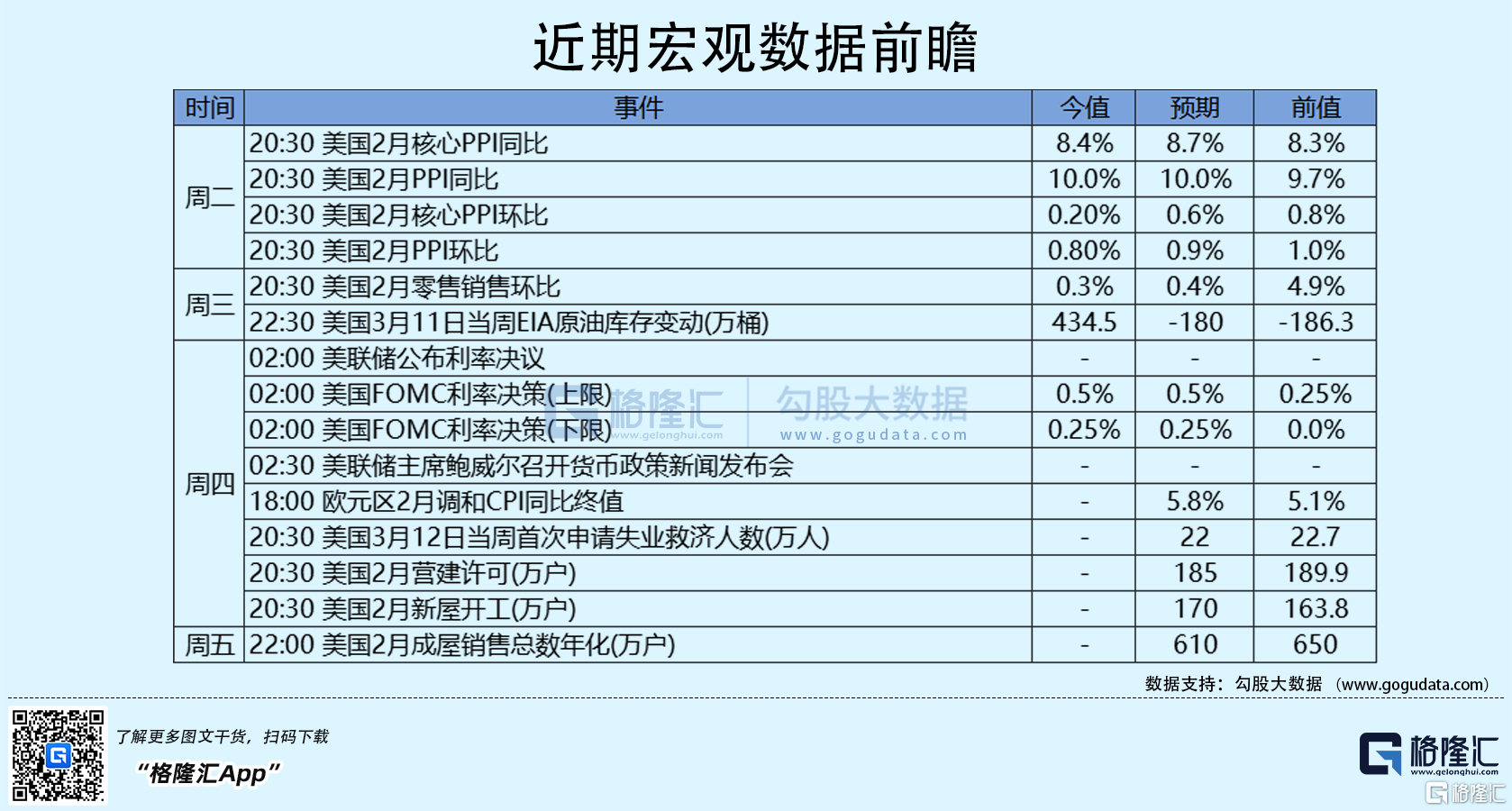

04 今日前瞻

今日重点关注的财经数据:

(1)02:00 美联储公布利率决议

(2)02:30 美联储主席鲍威尔召开新闻发布会

(3)17:30 欧洲央行行长拉加德发表讲话

(4)18:00 欧元区2月CPI年率终值及月率

(5)20:30 美国至3月12日当周初请失业金人数

(6)20:30 美国3月费城联储制造业指数

(7)21:15 美国2月工业产出月率

(8)22:30 美国至3月11日当周EIA天然气库存