本文来自格隆汇专栏:国泰君安证券研究 作者:刘欣琦、谢雨晟

2022年2月上市险企保费数据点评

导读

寿险保费分化,预计疫情反复影响新单及NBV,增额终身寿将阶段性推动NBV边际改善;龙头车险保费增速超预期利好市场份额提升,非车结构优化利好盈利改善。

摘要

摘要:

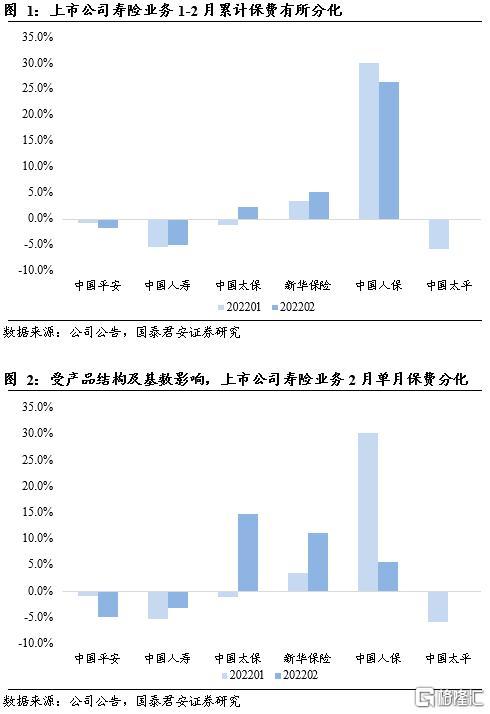

寿险保费有所分化,预计受疫情反复影响新单及NBV增长压力延续:受产品结构的差异化以及21年同期基数差异影响,上市险企1-2月保费增速有所分化,其中人保寿险、新华保险和太保寿险保费实现正增长,预计主要为银保渠道趸交业务贡献而来;而平安人寿和中国人寿保费仍然承压。2022年1-2月上市险企寿险保费增速分别为:人保寿险(+26.4%)>新华保险(+5.2%)>太保寿险(+2.3%)>平安人寿(-1.8%)>中国人寿(-5.0%);2月单月寿险保费增速分别为:太保寿险(+14.9%)>新华保险(+11.1%)>人保寿险(+5.7%)>中国人寿(-3.1%)>平安人寿(-4.9%),其中人保寿险1-2月趸交保费增速达+133.0%,2月单月达+94.8%,而高价值的长险首年期缴仍然面临较大压力,为-10.2%,2月单月有所改善,为+11.7%。我们认为,在人力持续下滑而人均产能提升不及预期的背景下,当前尚未看到新单及价值增长拐点,叠加近期疫情形势严峻,线下展业受到较大考验,预计新单及NBV增长压力延续。

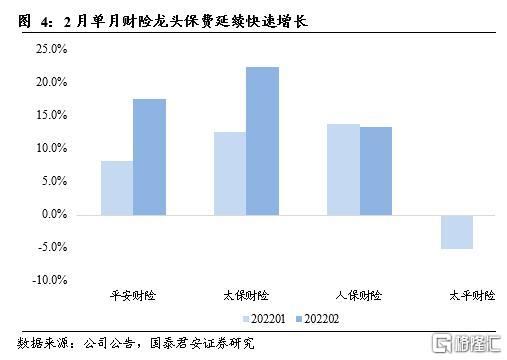

龙头车险保费增速超预期利好市场份额提升,非车结构优化利好盈利能力改善:2022年1-2月头部险企财险保费延续快速增长势头,累计原保费收入分别为:太保财险(+15.7%)>人保财险(+13.6%)>平安财险(+11.0%),其中2月单月原保险保费收入分别为:太保财险(+22.5%)>平安财险(+17.6%)>人保财险(+13.4%)。分险种看,预计头部险企的车险增速依然好于行业水平,人保财险1-2月车险保费增速达+14.6%,而根据“折扣系数”公众号报道,行业1-2月车险保费增速为13.4%,利好头部市场份额稳步提升。预计车险保费超预期增长的主要原因是21年同期车均保费低基数影响,但随着后续月份车均保费逐步抬升并趋稳,预计保费增速小幅下降。非车方面,人保财险1-2月保费增速维持稳定,达+12.8%,且产品结构进一步改善,2月单月企财险同比-16.1%,预计为公司主动剔除部分劣质业务带来,利好承保盈利能力同比改善。

上市险企均推动增额终身寿销售,预计阶段性推动NBV边际改善:随着资管新规打破银行理财刚兑,无风险利率长期下行以及权益市场波动带来风险偏好下降,锁定长期收益的储蓄类保险产品优势显著提升。增额终身寿除了保额递增特点外,产品形态较为灵活,通常包含年金转换或减保权益,有利于客户通过权益使用在生存期灵活支取现金价值,从而实现长期储蓄目的。22年以来上市险企均上线增额终身寿险并作为主力产品推动销售,如平安“盛世金越”、太保“长相伴(臻享版)”、国寿“臻享传家”、新华“荣耀终身寿”和太平“岁悦添富”等,预计将阶段性推动NBV边际改善。

投资建议:行业仍处在高质量转型的阵痛期,维持行业“增持”。

风险提示:疫情反复;寿险改革不及预期;资产端暴雷风险。