本文来自格隆汇专栏:国泰君安证券研究,作者:王大霁、刘扬、王鹤

导读

俄乌局势现缓和迹象,上周市场情绪有所改善。欧美“滞胀指标”则继续攀升,滞涨担忧仍存。中国目前并无滞胀风险,资本市场的波动主要来自于情绪面和资金面。

摘要

美联储和OECD的宏观预测更新滞后,和市场预期存在分歧。我们推荐采用“CPI*100-PMI/15”的简单公式计算月频率“滞胀指数”,方便定位滞胀周期和监控滞胀风险。目前美国滞胀指数上升到1970年和1975年之间,方向向上。预计美国物价压力或持续到9月份前后,在通胀拐点到来前,国际黑天鹅事件会加剧滞胀交易行为,对此保持审慎观察。中国目前滞胀指数较低,没有滞胀风险。未来中国市场依然有望走出相对独立的行情主要看稳增长政策效果。

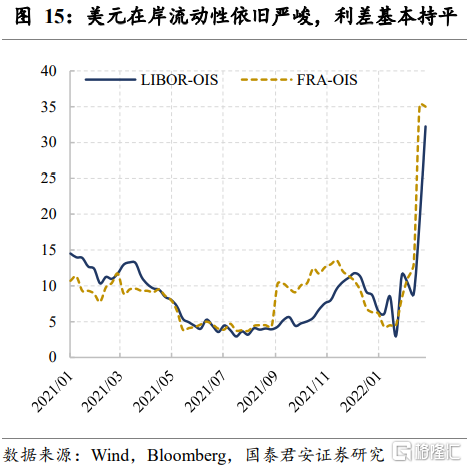

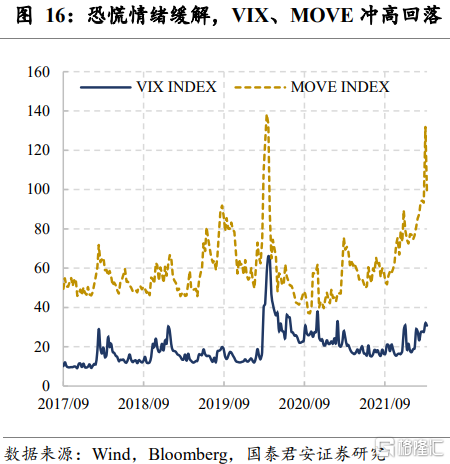

权益方面:俄乌冲突出现了一些缓和迹象,全球股市大跌后出现弱势反弹,估值在合理水平。债券方面:市场避险情绪回落,通胀依然是主要矛盾,全球债市长端收益率反弹。期限利差变化不大。商品方面:能源和农业品价格伴随对俄制裁力度低于最坏预期而出现回落,黄金相对坚挺,工业金属经历大幅波动后总体上涨。利率方面:联邦期货隐含政策利率相比一周前总体提高,通胀预期继续提高,恐慌情绪略有改善。宏观经济方面:中国经济金融扩散指数延续2021年四季度以来的反弹走势,欧美指标弱反弹。

风险提示:地缘冲突失控;全球通胀失控;美国滞胀预期强化

01周度思考:欧美滞胀指数高涨

美联储和OECD的宏观预测更新滞后,且两者意见存在分歧。和官方机构的“反应慢半拍”相反,市场机构对于滞胀的担忧已通过交易和文字充分展现出来。我们推荐采用“CPI*100-PMI/15”的简单公式计算月频率“滞胀指数”,方便定位滞胀周期和监控滞胀风险。

总体而言,目前美国滞胀指数位于1970年和1975年之间,市场对类70年代大滞胀的担忧并非空穴来风。根据M2增速的领先性,我们预计美国物价压力或持续到9月份前后。在通胀拐点到来前,国际黑天鹅事件会加剧滞胀交易行为,我们建议投资者以谨慎观察的态度对“滞胀指标”保持关注。中国目前滞胀指数较低,没有滞胀风险,资本市场的波动主要来自于情绪面和资金面,而非基本面因素。若中国稳增长政策能逐步发挥作用,物价继续控制得力,中国市场依然有望走出相对独立行情。

1.1. 美国相关宏观预测更新滞后,意见存分歧

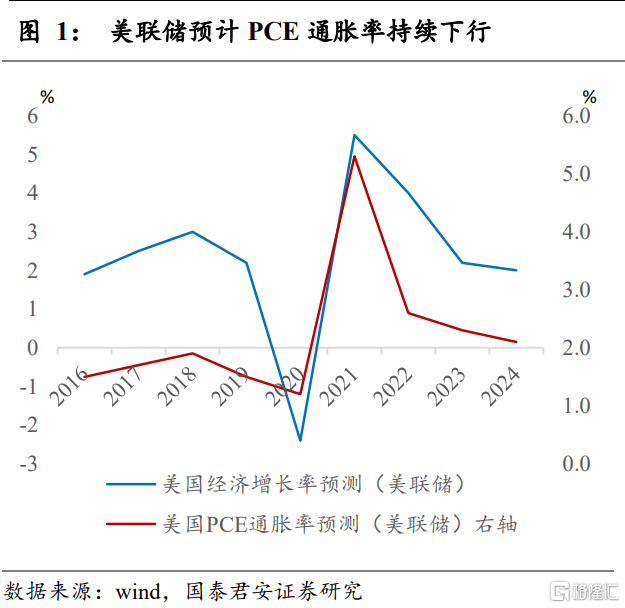

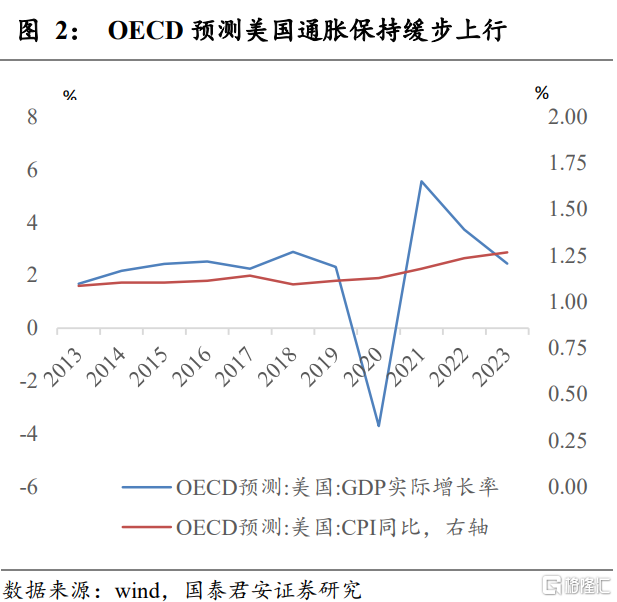

根据wind数据库中最新预测数据,官方机构对于未来2-3年美国增长和通胀的宏观预测尚未根据最新情况而进行更新,因此与交易中投资者表现出的预期存在差距。

美联储和OCED对美国经济增速回归2%水平观点基本一致,即预期美国实体经济走出疫情影响,经历波动后,回归历史均衡水平,而不出现负增长。

而对于物价,两大预测机构观点出现分歧。美联储预计PCE会随着经济增速回落而同步回落,即跳过美林时钟的滞胀阶段而直接进入比较良性的经济衰退阶段。而OECD稍微悲观一些,预测CPI同比未来两年继续回升,但幅度很小,实际上属于轻微滞胀。

也许是更新频率有限,上述两种观点和投资者今年以来所观察到的情况均较为不符,一方面是美国1-2月份创纪录的通胀数据以及俄乌冲突催化下近乎直线拉升的资源品价格,另一方面是在交易中充分体现的滞胀预期,关于这一点我们在上期周报中已经做过详细分析。

1.2. 引入月频“滞胀指标”,谨慎关注滞胀进展

和上文中官方机构的“反应慢半拍”相反,市场机构对于滞胀的担忧已充分展现出来,要么通过公开发表的报吿和言论(近期回顾70年代的文章显著增加),要么是隐含在交易所的价格表现里面(如OIS利差)。

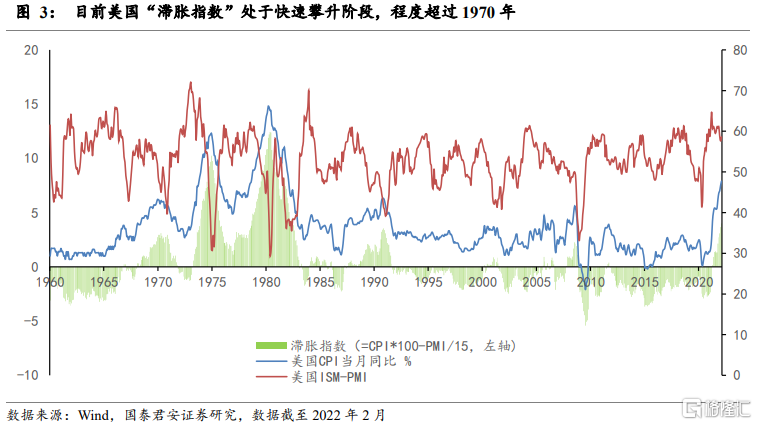

考虑PMI数据相比GDP数据更新更为及时,我们以其作为经济增长的代理指标。考虑CPI数据的全面性和通用性,我们以其衡量通胀并无问题。

通过试错(try and error),我们发现使用“滞胀指数=CPI*100-PMI/15”的简单公式能较清晰地反映滞胀因素的周期性波动。如下图,借助滞胀指数(绿色柱形图),我们可以很直观地定位过去50多年中历次滞胀阶段的位置。例如1970年前后、1975年前后、1980年前后、1990年前后。同样也能看到令人羡慕不已的“高增长低通胀”黄金期,例如60年代的大部分时间和次贷危机后的十年。

美国的70年代被大滞胀刻下痛苦的烙印,彼时物价飞涨,股债双杀,仅有黄金存在正收益。目前,滞胀指数的位置刚刚超过1970年的水平,尚不至1975年的高点,但的确已经足够让市场风声鹤唳草木皆兵了。

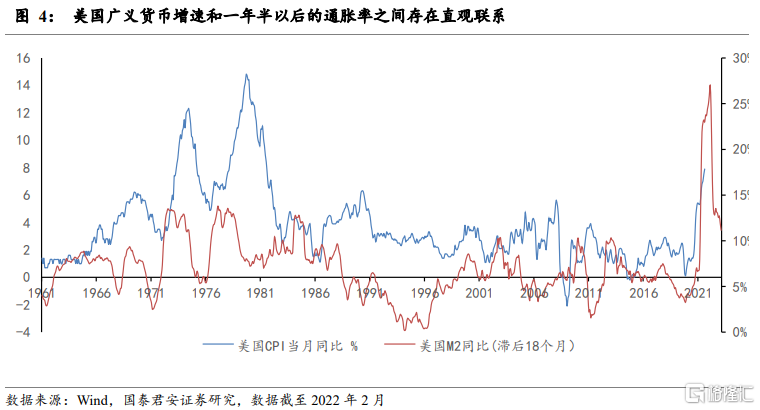

货币主义理论认为物价是否全面上涨,本质上取决于货币发行的价值总量多大程度上大于商品价值总量。而实证数据也确实证明M2和CPI之间存在明显的滞后相关性。如下图,美国M2同比增速领先CPI同比增速18个月左右,两者相关系数约0.4。对于美国这样一个庞大而复杂的经济系统,这个相关性已经实属不易。

根据这张图我们间接获得两个洞见:首先,美国通胀率可能会持续上行直到9月份前后,依据是M2拐点见于2021年3月份。其次,市场对类似70年代量级的滞胀的担忧并非空穴来风,依据是本轮美联储“放水”的强度是较为罕见的,这使得物价本身易上难下,若外界出现扰动,美联储可能会失去控制。近期的俄乌冲突升级和制裁竞赛,确实很容易让人联想到中东战争和两次石油危机。

总体而言,我们对美国大滞胀的发生倾向于保持审慎观察态度。虽然不认为投资者需要恐慌、悲观,但我们建议投资者通过“滞胀指标”这样的中频数据监控滞胀的发(此后的周报中会定期更新)。

1.3. 中国的滞胀指标健康,以我为主,稳定发展

现在,我们根据上文中的公式绘制新冠疫情爆发以来的中美欧日四大经济体的滞胀指标。可以发现:

首先,美国的滞胀指数读数最高,且上行趋势未见顶。

其次,可能是由于处于冲突震中,欧洲滞胀指标上个月快速攀升,3月份欧美差距预计继续缩小。

再次,日本由于老龄化等根深蒂固的经济特性,通胀率始终维持低位,滞胀指数最低。

最后,中国经济保持合理较快增长,物价控制得力,滞胀指数次低,目前也没有滞胀风险。

一个引申:近期中国主要股市指数相比美国市场只弱不强,很多人对此不解。究其原因可能并不是对本国经济基本面的担忧引发,而更多应归咎于外资的流动和情绪波动的传染导致的。如果中国稳增长政策开始发挥效果,物价控制继续得力,那么投资者对于A股市场分子分母端的担忧均会缓解,有望走出独立于欧美的行情。

02资产价格表现

2.1. 全球股市超跌反弹,债券长端收益率回升

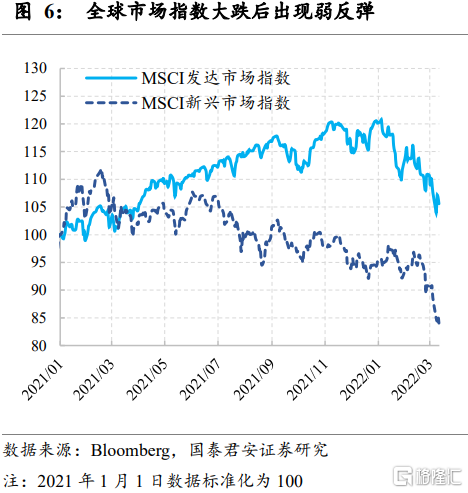

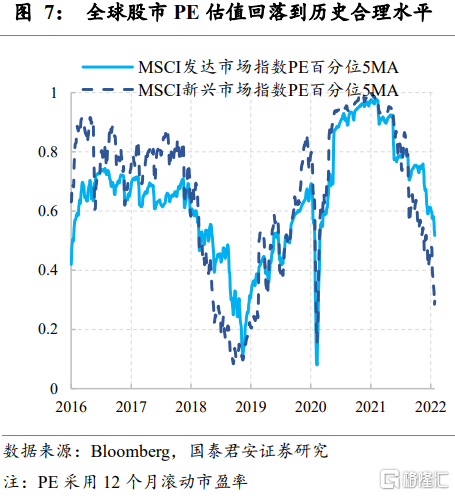

俄乌冲突出现了一些缓和迹象,全球股市大跌后出现弱势反弹。过去一周(统计区间为3月4日至3月11日,下同),MSCI发达市场指数下跌1.95%,较一月前下跌9.12%,PE下跌1.99%,较一月前下跌9.03%,当前5日均值处于历史百分位51.4%。MSCI新兴市场指数下跌5.18%,较一月前下跌12.43%,PE回升2.52%,较一月前下跌5.56%,当前5日均值处于历史百分位35.4%。

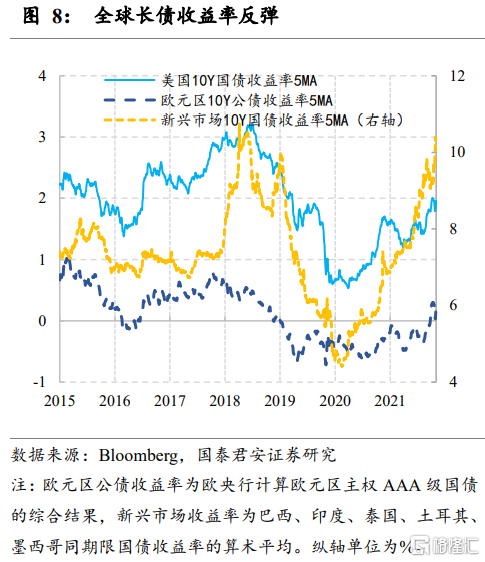

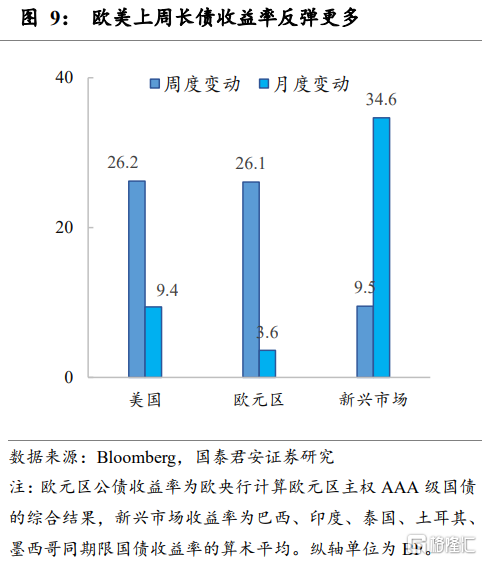

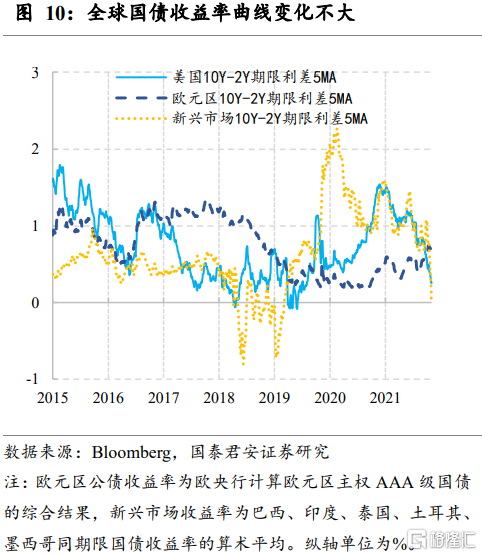

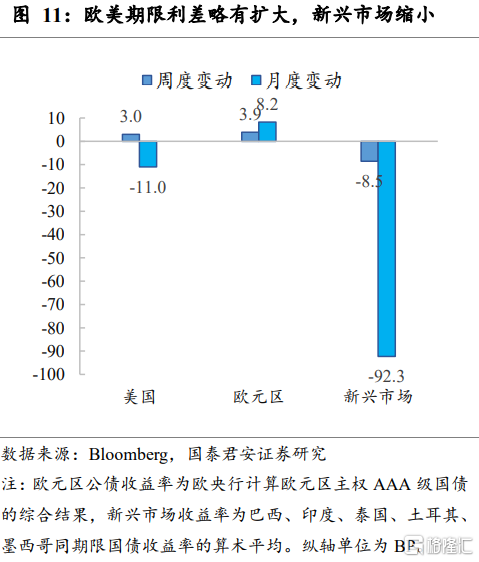

市场避险情绪回落,通胀依然是主要矛盾,全球债市长端收益率反弹。期限利差变化不大。美国10Y国债收益率上行26.2bp,较一月前提高9.4bp;10Y-2Y期限利差略升3bp,较一月前下降11bp。欧元区10Y国债收益率提高26.1bp,较一月前提高3.6bp;10Y-2Y期限利差微升3.9bp,较一月前提高8.2bp。新兴市场10Y国债收益率提高9.5p,较一月前提高34.6bp;10Y-2Y期限利差下降8.5bp,较一月前下降92.3bp。

2.2. 能源和农产品回落,有色金属总体上涨

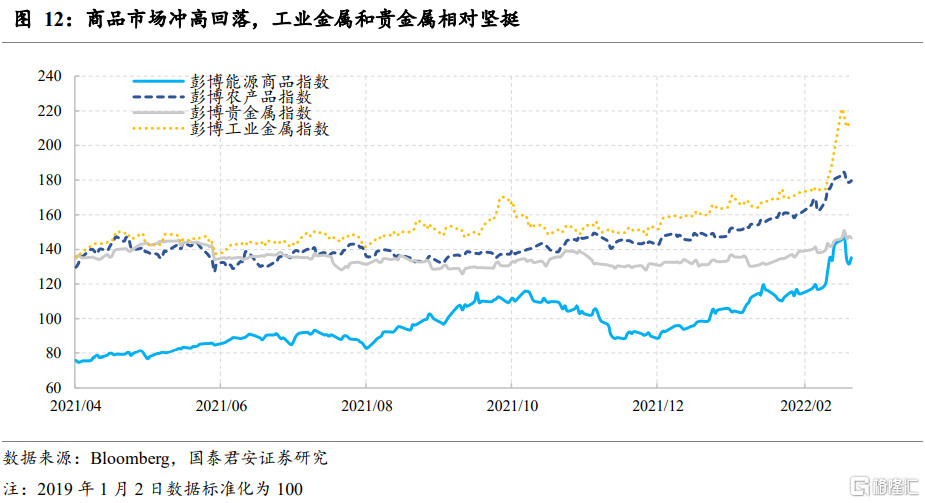

能源和农业品价格伴随对俄制裁力度低于最坏预期而出现回落,黄金相对坚挺,工业金属经历大幅波动后总体上涨。过去一周,彭博能源商品指数上周回落5.17%,较一月前上升21.22%;农产品指数微跌0.52%,较一月前上涨13.39%;贵金属指数上涨1.09%,较一月前上涨9.59%;工业金属指数上涨7.21%,较一月前上涨25.9%。

2.3. 加息预期整体提高

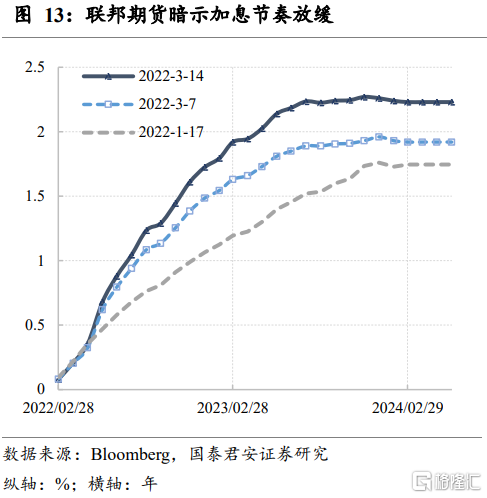

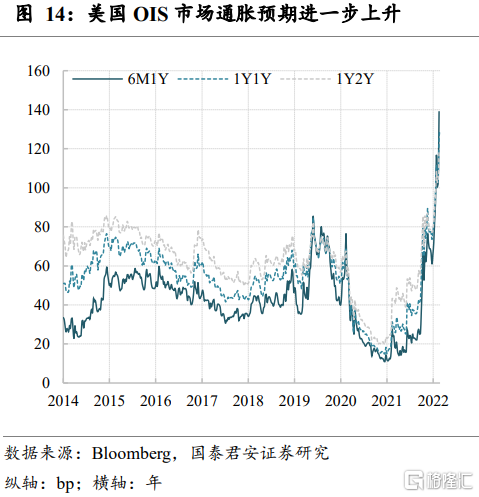

联邦期货隐含政策利率相比一周前总体提高,通胀预期继续提高。目前期货市场预期一年后(2023年3月)利率上升至1.75%(按单次0.25%计加息约6.9次),两年后(2024年3月)利率上升至2.26%(按单次0.25%计加息约9.04次)。目前(3月11日),利率互换市场通胀预期继续上升,交易者认为OIS 1Y1Y(1年远期的1年后利率水平)将上升129.5bp,较一周前(3月4日)提高3.6bp。

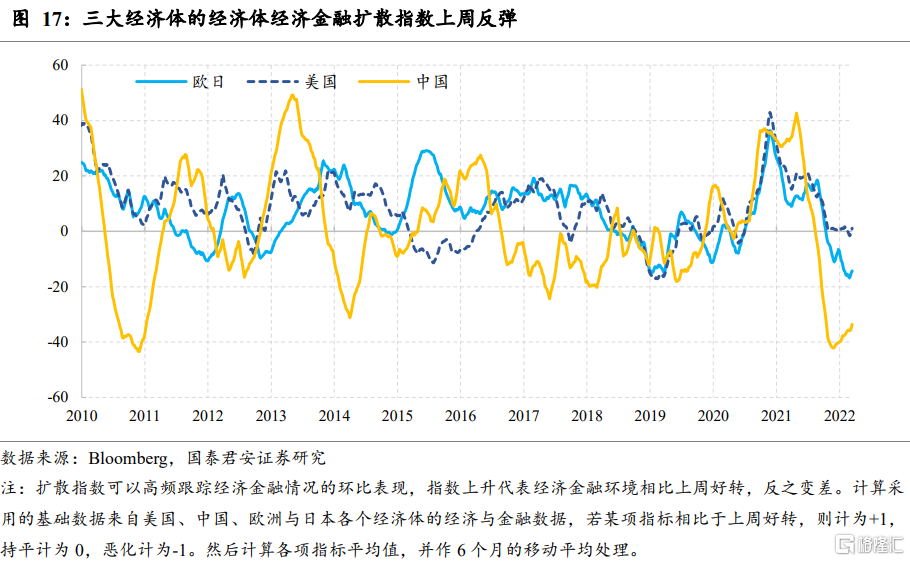

2.4. 主要经济体扩散指数上周反弹

中国经济金融扩散指数延续2021年四季度以来的反弹走势,欧美指标弱反弹。过去一周间(3月7日到3月14日),美国经济金融扩散指数6M移动平均提高1.61点,较一月前提高0.99点;中国扩散指数6M移动平均上升1.75点,较一月前上升2.45点;欧日地区扩散指数6M移动平均上升0.96点,较一月前上升1.20点。