01 大盘

昨夜美股三大股指止跌反弹,集体高开高走。截至收盘,道指涨 1.82%,纳指涨 2.92%,标普涨 2.14%。美国十年国债收益率涨 0.43%,收报2.149%,相较两年期国债收益率差30个基点。恐慌指数VIX收跌 6.11%。WTI和布伦特原油均跌7%左右。现货黄金收跌 1.68%,报1917.7美元/盎司。美元指数维持高位,收报98.96。

俄乌局势对盘面影响愈渐淡化。北京时间18点左右,有两国谈判相关人士表示,至少下周双方不可能签署任何协议。另外有外媒表示,欧盟各国代表在布鲁塞尔经历了漫长而激烈的磋商,成员国之间的分歧严重,会议甚至一度被迫中断。然而美股期货一路反弹走高,三大股指均高开近1%。

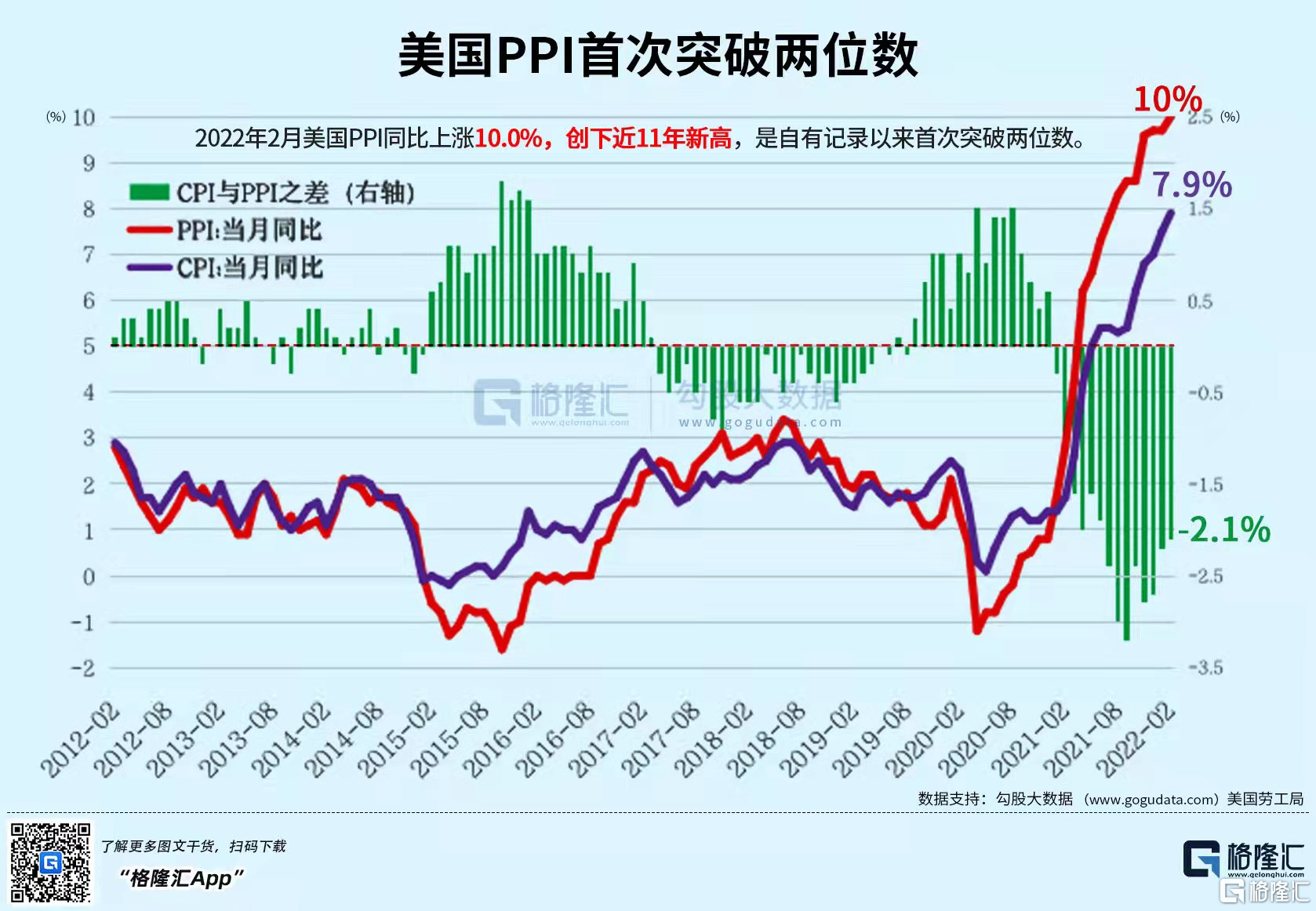

经济数据方面,美国2月PPI同比增长10%,虽刷新最高增速纪录,但符合市场预期。PPI的环比增速及核心PPI的同环比增速均低于预期,市场减缓对通胀的担忧,股指一路冲高,伴随着原油和大宗商品价格大幅回落,WTI和布伦特原油连跌三日,均一度跌近9%。

02 行业&个股

行业板块方面,除能源收跌3.66%外,标普另外10大板块悉数收涨:高科技、日常消费、医疗、通讯分别收涨3.36%、2.24%、1.99%和1.92%,工业、金融、公用事业和原料涨超1%。费城半导体指数SOXX大涨 4.6%。

概念板块方面,在线教育涨幅居前,大涨12.14%,航空ETF收涨5.84%,旅行服务板块涨3.73%,高端酒店万豪收涨 2.87%,爱彼迎涨 3.94%,挪威邮轮大涨 6.98%。太阳能板块大涨4.89%。金融科技板块方面,PayPal涨3.71%,巴菲特概念股NU涨0.84%。

中概股强势反弹。盘前彭博社有消息称,美国公众公司会计监督委员会PCAOB表示,正与中国监管部门保持积极沟通,近期已多次举行会谈,双方致力于达成一份合作协议。PCAOB还表示愿意与中国相关部门保持合作关系,采用目前其与数十个其他国家或地区之间类似的合作方式,开展对相关会计师事务所的检查和调查。受此消息刺激,热门中概多数强势反弹,KWEB涨4.67%。阿里跌 1.29%,京东涨 7.08%,拼多多涨 6.97%,力挺疫情爆发来首次跌入熊市的纳斯达克100指数(QQQ)收涨超3%,脱离熊市。造车新势力销售渠道下沉助力扩张份额,但效率差异值得关注。蔚来涨 5.89%,理想大涨 12.22%,小鹏涨 7.59%,雾芯科技暴涨超40%,其余热门中概普遍涨超7%。

大型科技股多数收涨。苹果涨 2.97%,分析师称新iPhone SE上市第1年有望为苹果带来超过150亿美元营收;另外,郭明⭏9称苹果 Apple Car 团队已解散。微软涨 3.87%,继斥资687亿美元收购游戏巨头动视暴雪后,微软正式宣布已完成197亿美元对语音技术公司Nuance Communications的收购。谷歌涨 2.3%,亚马逊收涨 3.89%,传亚马逊即将完成收购米高梅。特斯拉涨 4.63%,特斯拉美国全线上调售价,从2000到1.25万美元不等;据悉特斯拉自2020年以来一直从铝业公司购买铝材。Meta涨 2.89%,美银称,俄乌局势将对Meta销售额产生“温和影响”, 重申“买入”评级。

03 成交额异动:

特斯拉成交175.46亿美元,排名第三,收涨 4.63%,年初至今累跌24.12%。

AMD成交120.5亿美元,排名第五,收涨 6.92%,年初至今累跌24.02%。

英伟达成交110.74亿美元,排名第六,收涨 7.7%,年初至今累跌21.88%。

巴菲特持仓雪佛龙成交45.05亿美元,排名第十三,收跌 5.06%。

能源巨头埃克森美孚成交37.2亿美元,排名第十九,收跌 5.69%。

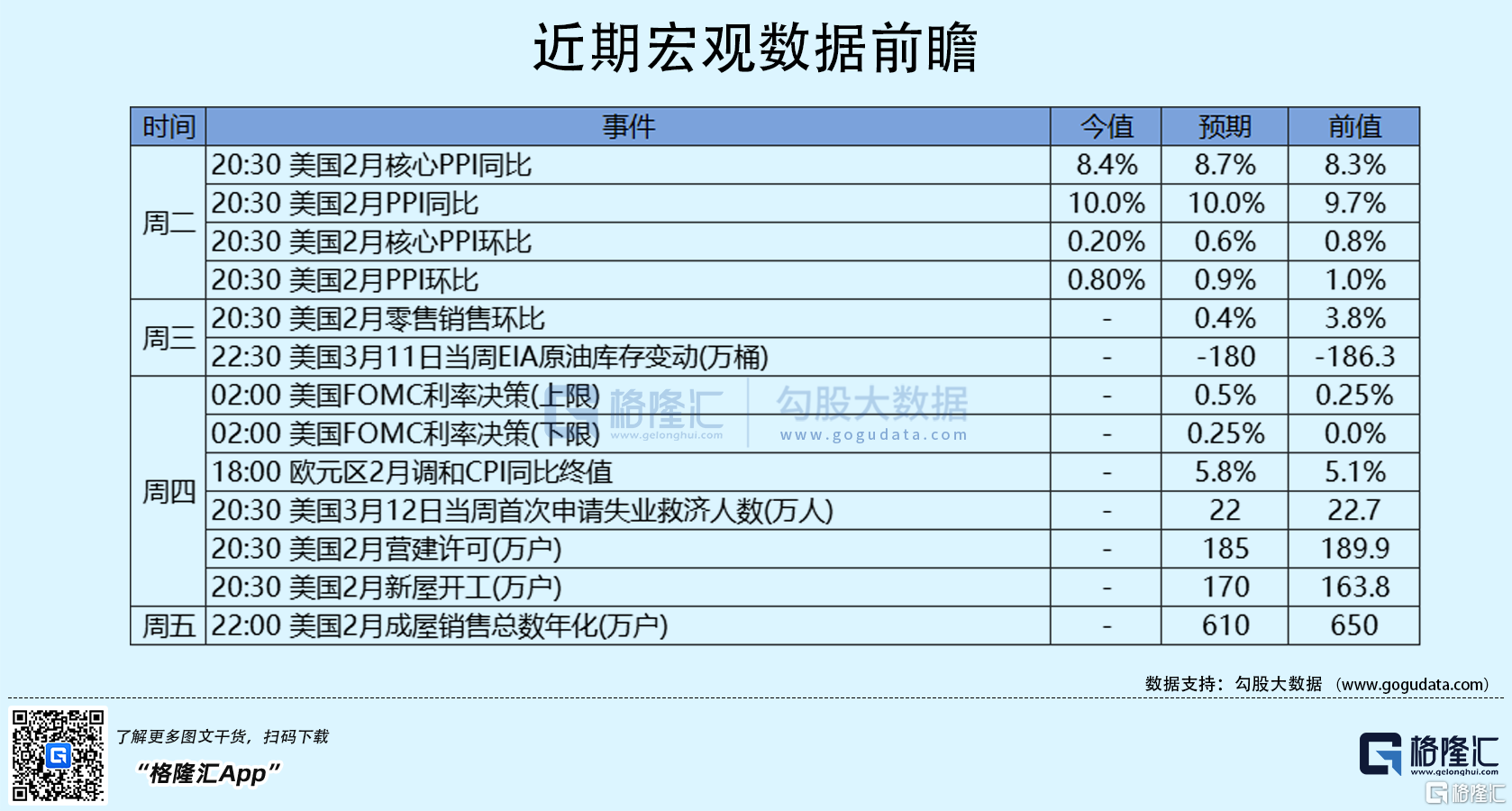

04 今日前瞻

今日重点关注的财经数据:

(1)20:30 美国2月零售销售月率

(2)22:30 美国至3月11日当周EIA战略石油储备库存

(3)次日02:00 美联储公布利率决议

(4)次日02:30 美联储主席鲍威尔召开新闻发布会