本文来自格隆汇专栏:兴证宏观王涵,作者:段超、 陈嘉媛、王涵

投资要点

自2022年1月以来,随着俄乌冲突不断激化,北约国家与俄罗斯之间进行互相制裁。欧盟是我国第二大贸易伙伴国,而俄乌是中欧贸易的重要交通枢纽,两者矛盾激化或对中欧贸易乃至全球贸易格局产生影响。下文我们将从中欧贸易的供需和中欧俄贸易关系两方面探讨俄乌冲突对中欧贸易的影响。

中欧运输:铁路运输受影响较大,但整体影响有限。

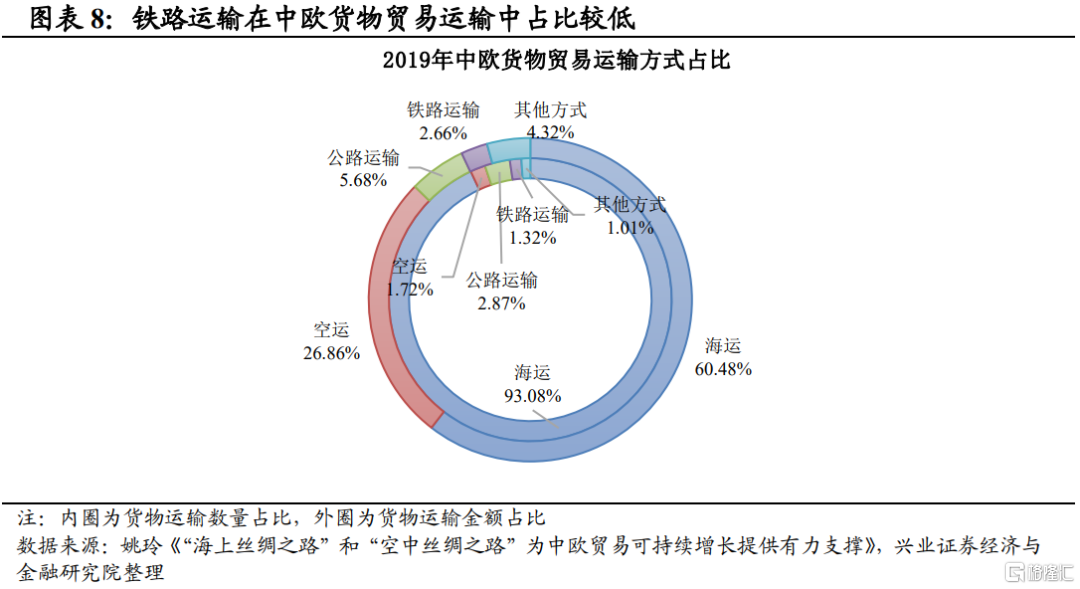

中欧运输:海运为主,空运为辅,铁路运输占比较低。

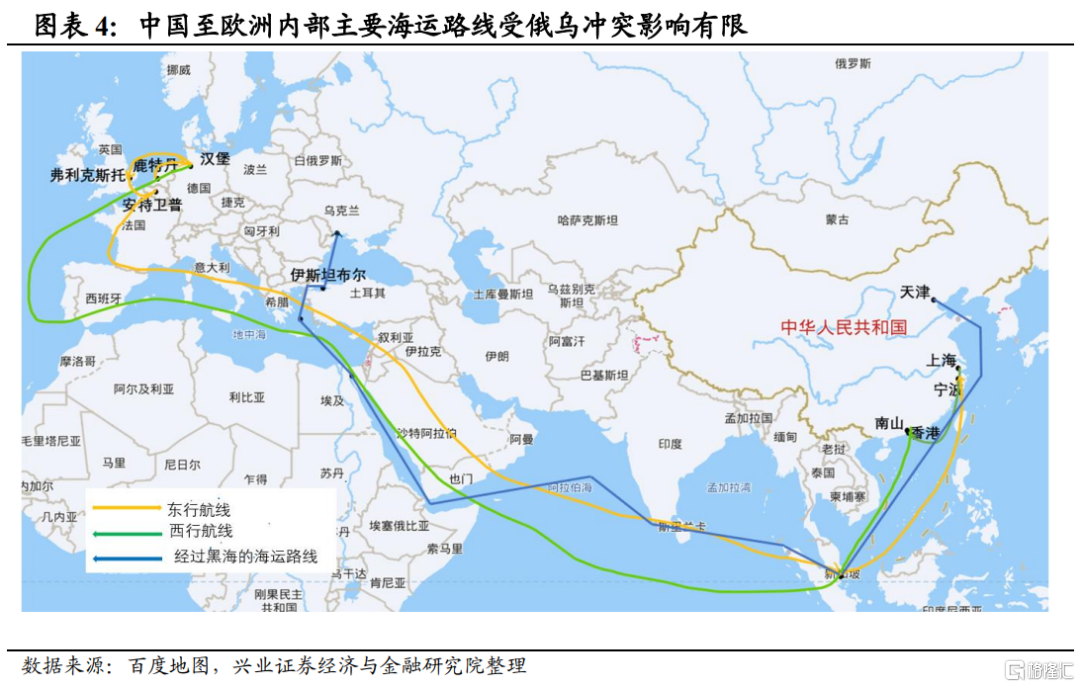

海运:俄乌冲突影响黑海沿线贸易,但对欧盟主要国家海运影响有限。

空运:欧盟航空公司成本抬升,但中国航班不受领空制裁影响。

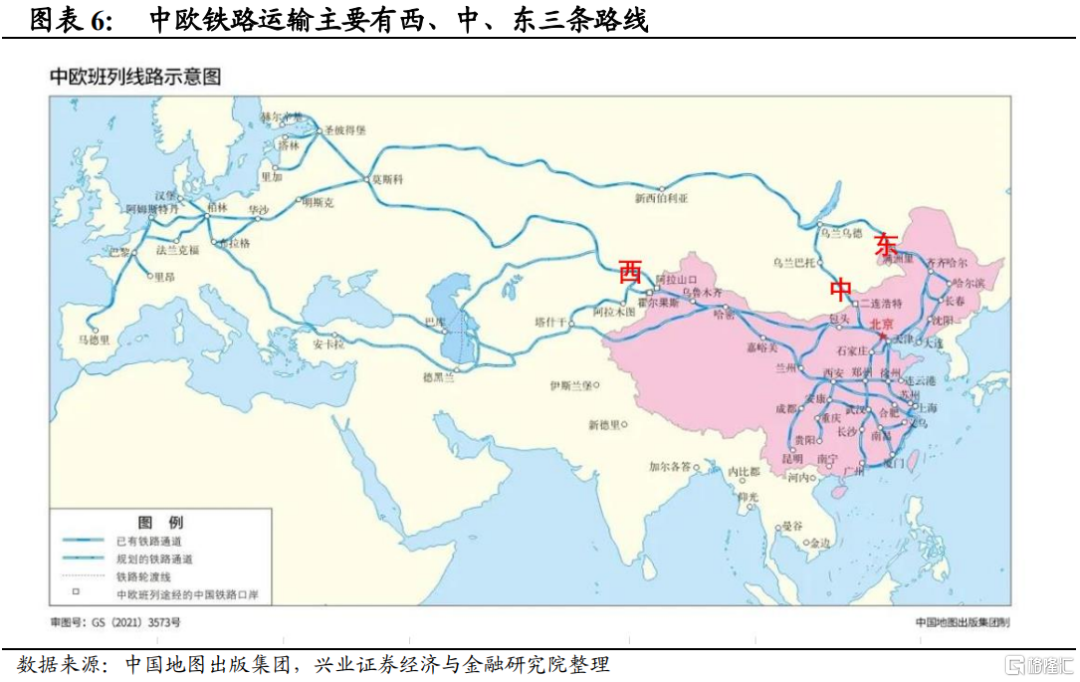

铁路:俄罗斯、白俄罗斯为中欧班列的主要交通枢纽,中欧班列运力或受俄乌冲突影响。但铁路运输占中欧贸易额不到4%,因此对整体中欧贸易影响有限。

欧洲需求:短期制裁有扰动,关注通胀对需求的影响。

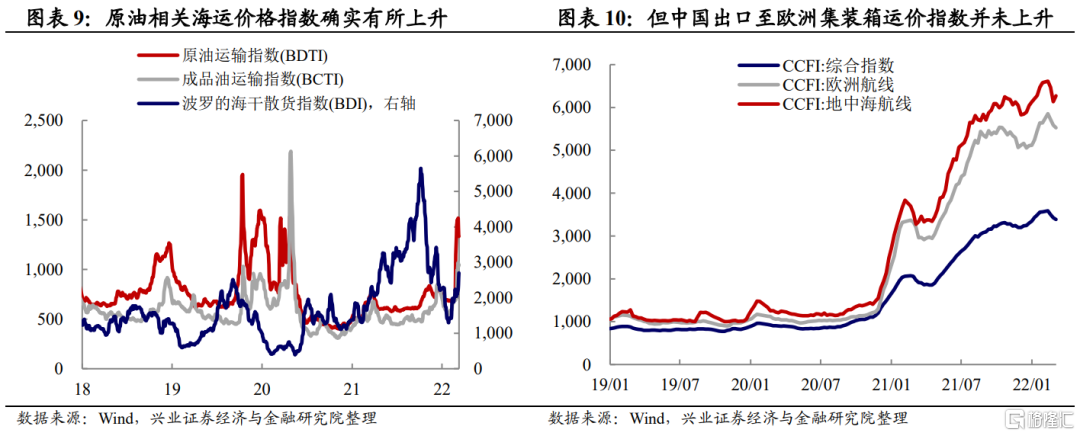

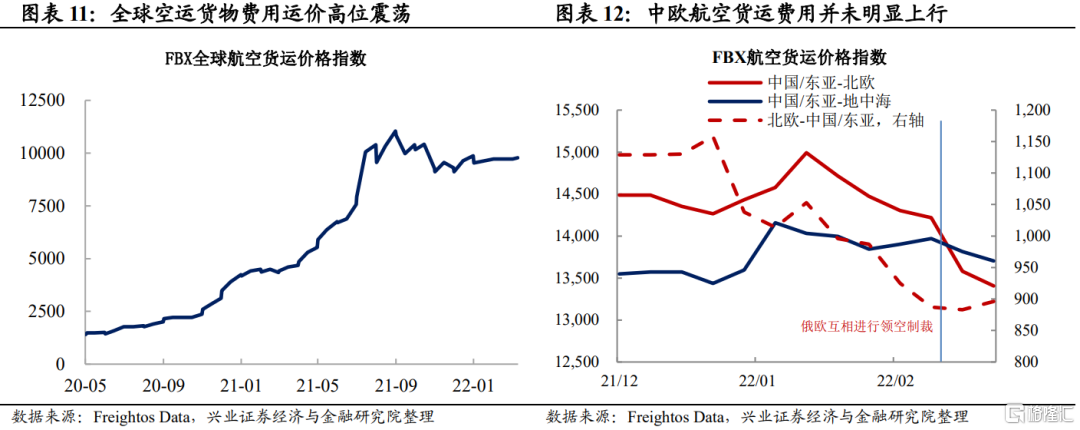

当前制裁尚未明显抬升海运及空运价格,甚至有所下滑。无论是海运价格还是空运价格,在2月欧盟与俄罗斯互相制裁之后皆未出现明显上升,反而中国至北欧的航空货运价格指数继续下行。

制裁或短期扰动欧洲需求,关注通胀及冲突对欧洲需求的长期影响。欧盟与俄罗斯的相互制裁或导致部分商家由于成本上涨主动抑制需求,因此我们看到制裁后运价不升反降。但事实上,欧洲的贸易需求从2021年下半年就已边际走弱,而高通胀可能进一步抑制欧洲需求。后续需关注地缘政治冲突和高油价的背景下,通胀走高对于欧洲需求的中长期影响。

结构变化:如果冲突继续激化,俄欧之间的部分贸易需求或转移至中国。

从出口替代来看,除原油、天然气之外,钢铁、有色金属(以铝、银、铜等为代表)是俄罗斯出口至欧洲占比较高的产品。中国作为全球主要的粗钢和铝的生产国,如果后续俄欧相互制裁加剧,欧洲部分钢铁及有色金属的进口需求存在转向中国的可能性。

从进口替代来看,俄从欧盟和中国皆进口大量机械、服饰、金属制品,俄罗斯该部分进口需求后续有可能从欧盟转至中国。

风险提示:地缘政治风险超预期,俄罗斯受制裁的程度和范围超预期。

正文

北约对俄罗斯进行全方面制裁

俄乌冲突激化,北约与俄之间相互制裁。自2022年1月以来,俄乌冲突不断激化。北约国家对俄罗斯施行了一系列制裁,包括关闭领空、禁止进口俄罗斯能源产品、将俄罗斯部分银行排除在SWIFT之外等,同时白俄罗斯也被北约加入制裁名单。而俄罗斯也相应进行反制裁措施,包括关闭领空、将英国、美国、加拿大在内的48个国家和地区列入对俄不友好国家和地区名单等。

俄乌冲突或对中欧贸易产生较大影响。欧盟是我国第二大贸易伙伴国,而俄乌是中欧贸易的重要交通枢纽,其冲突或使得部分港口关闭、陆路及航空运输路线改道,从而影响中国对欧洲的出口。但另一方面,俄罗斯与欧洲国家之间的互相制裁,或使得部分进口需求转移至中国。下文我们将从中欧贸易的供给、需求和结构三个方面探讨俄乌冲突对中欧贸易的影响。

中欧运输:铁路运输受影响较大,

但整体影响有限

中欧贸易运输以海运为主,空运为辅,铁路运输占比较低。从全球贸易角度看,欧盟与其他国家进出口贸易主要以海运为主,2002年-2019年间海运贸易运输份额最高且呈上升趋势,其次是空运,而铁路运输份额占比较低,甚至出现下降。从中欧贸易角度看,海运也是中欧贸易的最主要运输方式,2020年欧盟从中国进口贸易额中,海运占比为57.14%,空运占比25.97%。铁路运输占比在2011年占比仅为1.42%,但是2014年中欧班列开行列数大幅提升后,铁路运输占比逐步提升,2020年铁路运输在欧盟从中国进口贸易中占比提升至3.90%,但仍然占比较低。

海运:俄乌冲突主要影响黑海沿线贸易,对欧盟主要国家贸易影响有限。中欧之间的传统国际海运路线主要先从“中国沿海港口出发——穿过马六甲海峡——穿过埃及苏伊士运河——到达地中海沿岸”。到达地中海之后,又分为两路,一路向东北穿过伊斯坦布尔海峡到达黑海沿岸国家;另一路向西穿过直布罗陀海峡到达欧洲内部主要国家。俄乌冲突对于海运运输的影响主要体现在“地中海——黑海”线路,对地中海向西前行的路线几乎没有影响。而中欧贸易的主要国家更多位于地中海向西路线的沿线,黑海沿岸受影响国家主要为乌克兰南部、罗马尼亚、保加利亚等,这些国家占中国出口份额不到1%,影响有限。

空运:制裁或使亚洲航线的欧洲航空公司成本抬升,但中国航班不受领空制裁影响。俄乌冲突激化之后,俄罗斯和欧盟互相进行了关闭领空的制裁。“关闭领空”意为禁止被制裁国家实体注册、包租、使用的飞机,使用本国领空。但这并不限制第三国飞机途径俄罗斯领空,再降落至欧盟机场。这意味着,中国公司运营的飞机仍然可以经过俄罗斯抵达欧洲。但是,欧洲航空公司的航班如需到达亚洲不得不绕道,根据中国民航网的报道,欧洲往来中国的航班,如不经过俄罗斯领空,需绕路约20%。在高油价本身已抬升航空成本的情况下,绕道所产生的费用无疑将使欧洲航空公司的运输成本雪上加霜。这一方面可能使得部分运输需求从欧洲航空公司转移至中国航空公司;另一方面高运输成本也可能导致欧洲本身已边际走弱的需求进一步受抑制。

铁路运输:俄乌冲突对铁路运输影响较大,但对于中欧整体贸易影响有限。相比于海运和空运,中欧间的铁路运输受俄乌冲突的影响最显著。但正如前文所述,铁路运输在中欧贸易中占比较低,因此对于中欧贸易整体影响有限。中欧之间的铁路运输贸易主要通过中欧班列进行。当前中欧班列已形成西线、中线和东线三大通道,主要运输货物包括电子产品、机械、轻纺、服装等。具体来看:

西方对俄制裁加码或导致中欧班列运输能力减弱。从直接影响而言,作为交火地区的乌克兰的货物运输受极大影响,但是中欧班列中过境乌克兰的集装箱运输量占比不到3%,影响较小。但是,西方对俄罗斯及白俄罗斯的制裁可能会使得中欧班列运输能力受到削减。中欧班列最主要的线路为西线,即由新疆出境,途径哈萨克斯坦、俄罗斯、白俄罗斯,由波兰入境欧洲内部,该线路承担了中欧班列最主要的货运量。3月9日,欧盟委员会主席冯德莱恩表示,欧盟27个成员国已就对俄罗斯和白俄罗斯采取进一步制裁措施达成共识,欧盟决定将白俄罗斯的三家银行排除出SWIFT,如果后续欧盟对白俄罗斯货物贸易进一步制裁,则中欧班列部分线路不得不被迫改道,运输效率和能力都将受到影响。

但是中欧货物贸易运输中铁路运输的货量和货值占比均不高。从货物贸易运输金额来看,2019年中欧货物贸易中铁路运输占比仅为2.66%,而从货币贸易运输数量来看,其占比更低,仅为1.32%。因此,虽然中欧铁路运输运力或受到地缘政治的冲击,但是对于中欧贸易整体的影响较为有限。

欧洲需求:短期制裁有扰动,

关注通胀对需求的影响

当前制裁尚未明显抬升海运及空运价格,甚至有所下滑。从海运价格来看,受原油相关产品价格运输指数上升及黑海沿线运输受阻的影响,波罗的海干散货指数自2022年1月底以来持续回升。但中国至地中海和欧洲的集装箱运价指数在2月之后反而回落。从空运价格来看,全球航空货运价格自2021年9月后逐渐下行,目前位于高位震荡。但是,近期中国至北欧的航空货运价格指数自2022年1月底开始下行,而俄罗斯与欧洲互相关闭领空也并未改变该下行趋势。但北欧至中国的航空货运价格指数在俄欧领空制裁之后开始触底反弹,但上升幅度也非常有限。

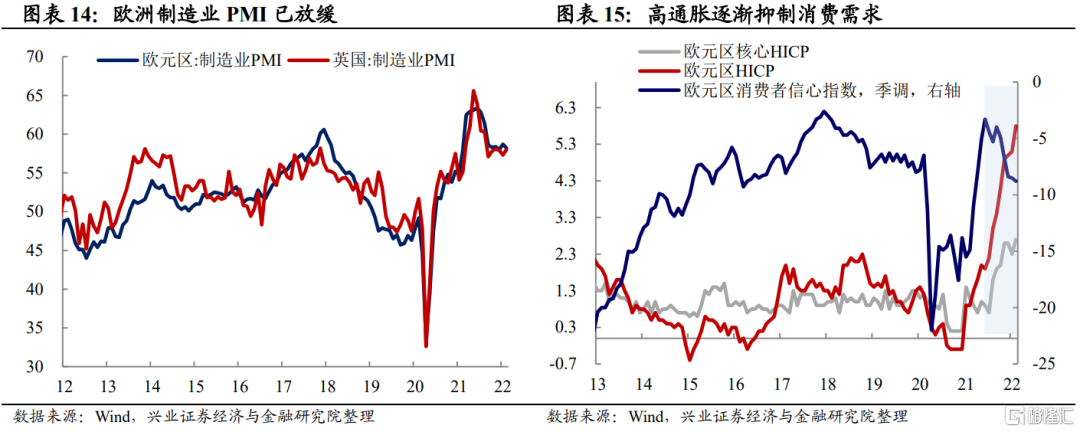

制裁或对欧洲贸易产生短期扰动,关注通胀及冲突对欧洲需求的中长期影响。运价的走弱一方面反映此前供应链问题有所缓解,另一方面也反映欧洲需求的边际走弱。欧盟与俄罗斯的相互制裁或导致部分商家由于成本上涨主动抑制需求,减少贸易,因此我们看到运价不升反降。但事实上,欧洲的贸易需求从2021年下半年就已边际走弱。2021年10月后。欧盟从中国进口量同比下行,并且欧洲制造业PMI也出现走弱。同时持续的高通胀在后期反过来抑制了居民的消费需求,随着通胀数据的进一步走高,欧元区消费者信心指数出现下滑。后续需关注地缘政治冲突和高油价的背景下,通胀走高对于欧洲需求的中长期影响。

结构变化:中俄欧之间的贸易结构可能变化

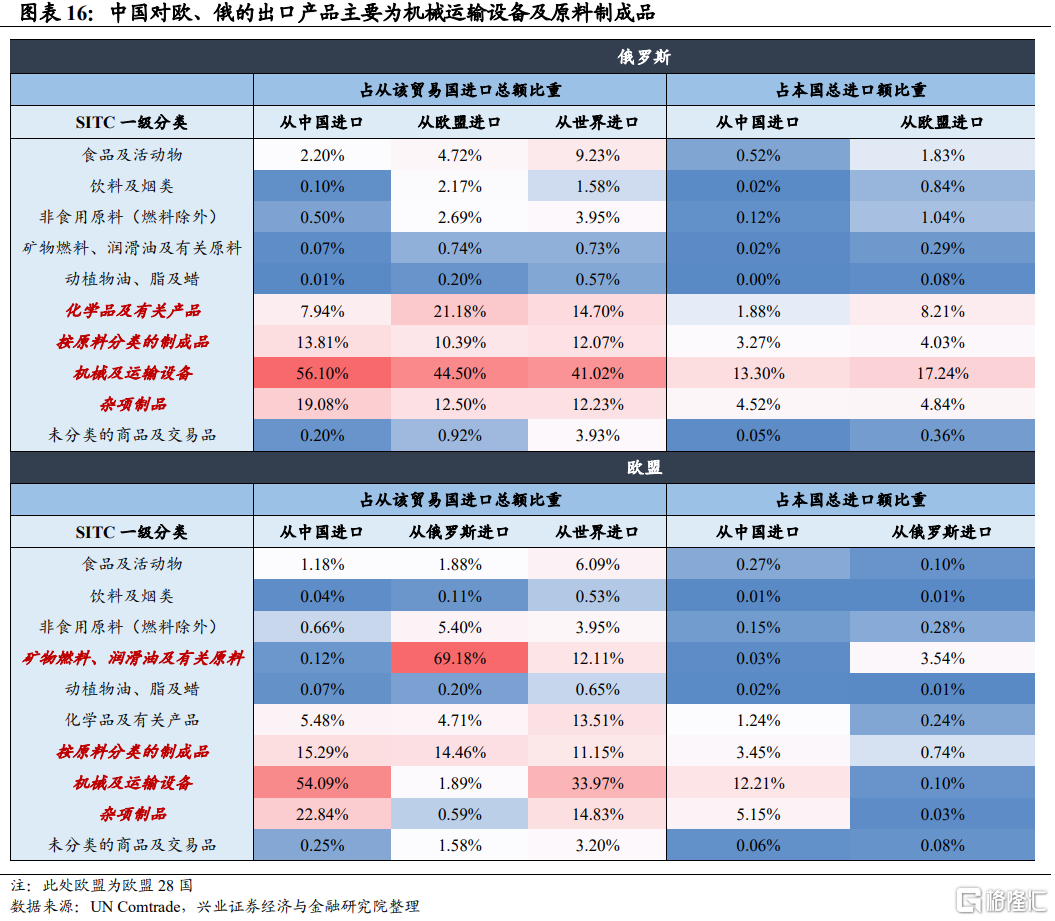

欧盟是中国第二大贸易伙伴国,主要从中国进口机械及原料制品。欧盟是中国第二大贸易伙伴,中国对欧盟出口额占中国总出口额的17.1%。从细分产品来看,欧盟从中国进口最多的是机械及运输设备(主要为电气机械及电子设备),其次为杂项制品(主要为服饰)和原料分类制成品(主要为金属制成品及纺织纱线)。

如果冲突继续激化,俄欧之间的部分贸易需求存在转向中国的可能。

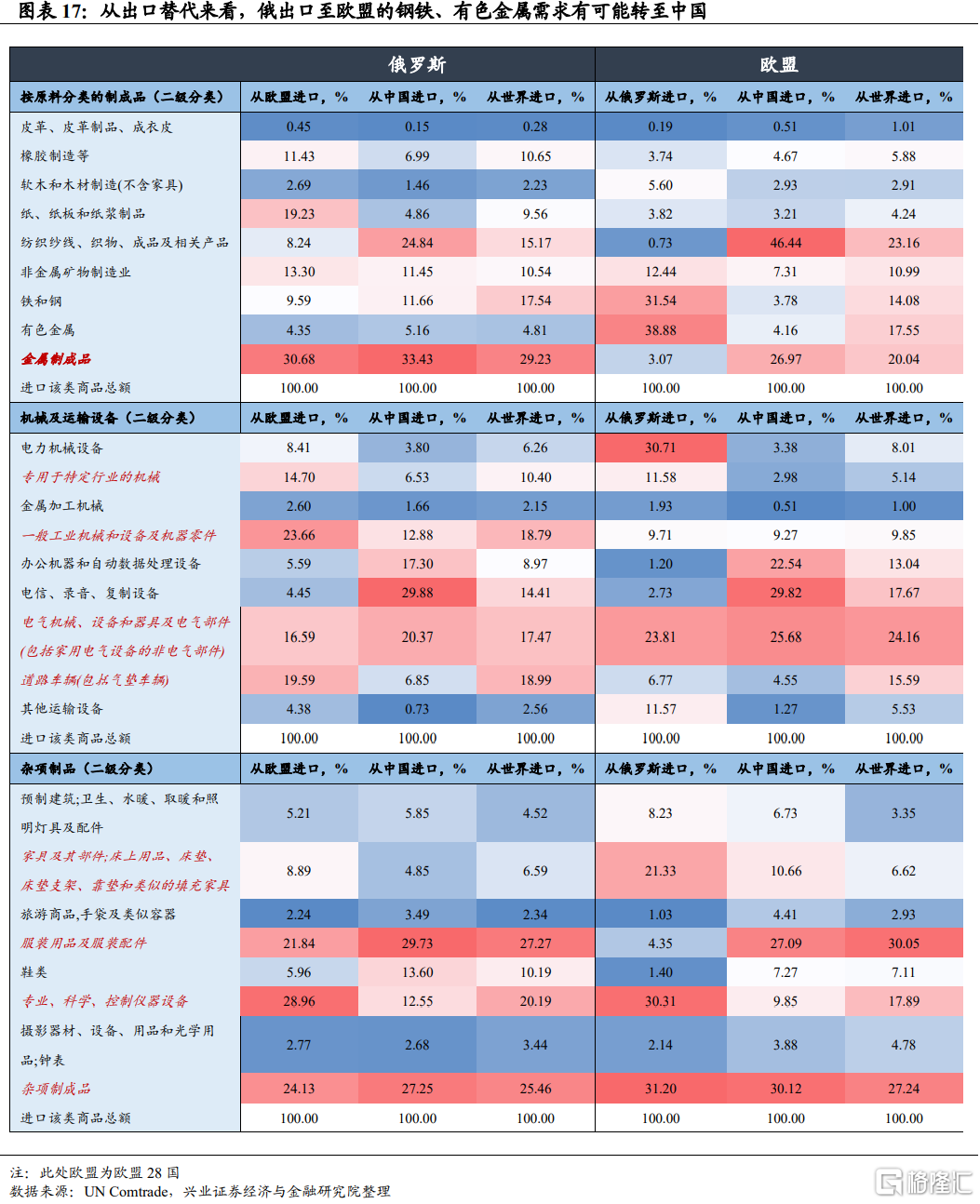

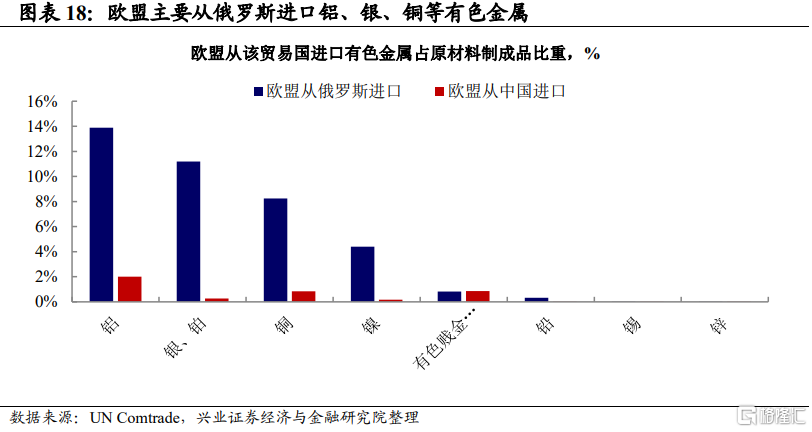

从出口替代来看,俄出口至欧盟的钢铁、有色金属需求有可能转至中国。除燃料外,原材料制成品是俄罗斯出口至欧洲占比较高的产品。其中,欧盟从俄罗斯进口的钢铁、有色金属(以铝、银、铜等为代表)原料制成品的进口比重最大,均超过30%。虽然欧盟从中国进口的钢铁及有色金属较少,但是中国是全球主要的粗钢和铝的生产国,后续如果俄欧相互制裁加剧,欧洲部分钢铁及有色金属的进口需求有从俄罗斯转至中国的可能。

从进口替代来看,俄从欧进口机械、服饰、金属制品的需求或转至中国。俄罗斯从中国和欧盟进口最多的是机械及运输设备(按SITC一级分类标准),约占俄从该贸易国进口总额比重的56%和45%,其中最多的为电气机械及一般工业器械。俄罗斯从中欧进口的第二多的主要商品为杂项制品(主要为服装配饰),其次为原料制成品(主要为金属制成品)。如果后续俄罗斯及欧洲相互制裁愈演愈烈,俄罗斯以上商品的进口需求有由欧洲转移至中国的可能。

风险提示:地缘政治风险超预期,俄罗斯受制裁的程度和范围超预期。