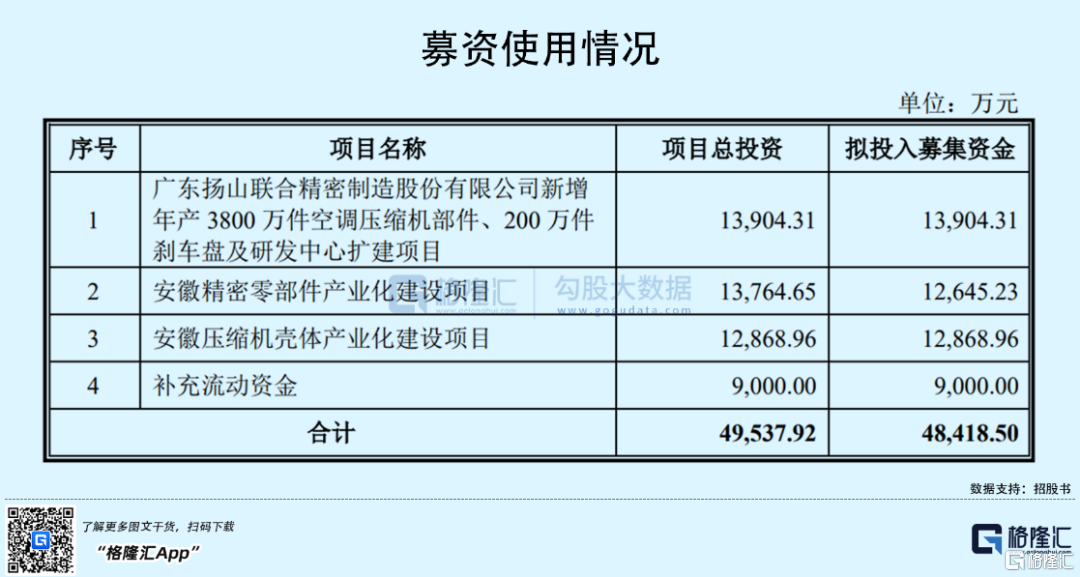

近日,据证监会消息,广东扬山联合精密制造股份有限公司(以下简称“联合精密”)IPO被暂缓表决,联合精密本次募集金额为4.84亿元,拟登陆深交所主板,保荐机构为光大证券。

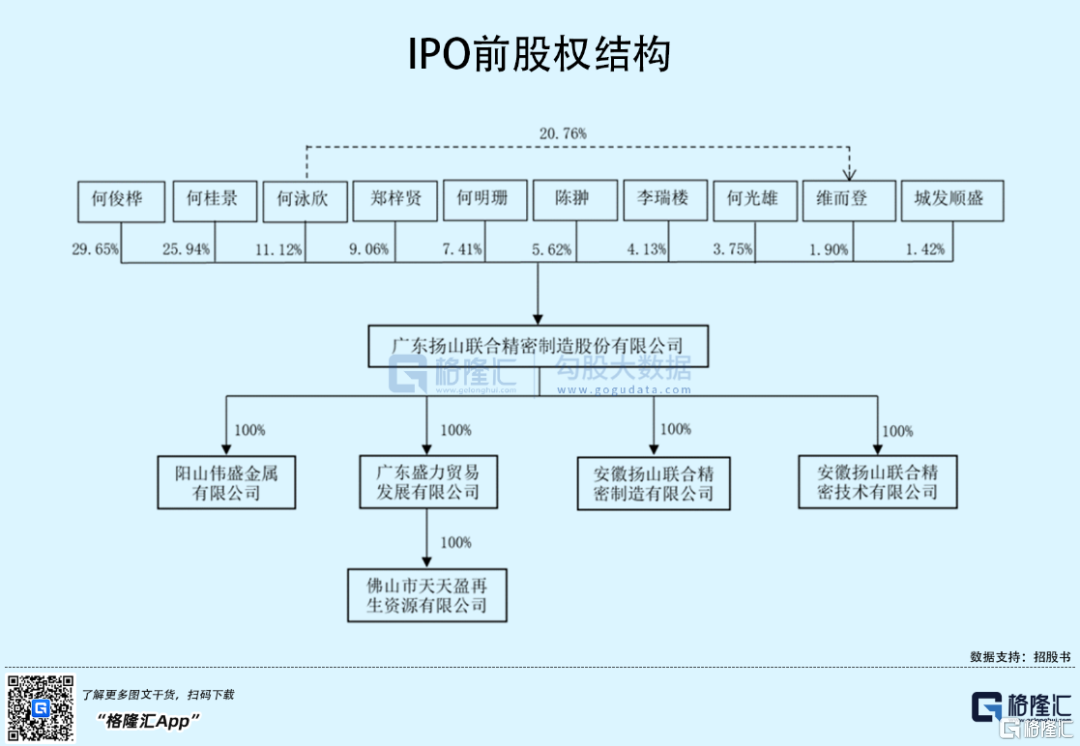

截至发行前,公司的控股股东、实际控制人为何俊桦、何桂景、何泳欣、何明珊,四人合计直接或间接控制公司76.02%股份。

1

资产负债率逐年走高

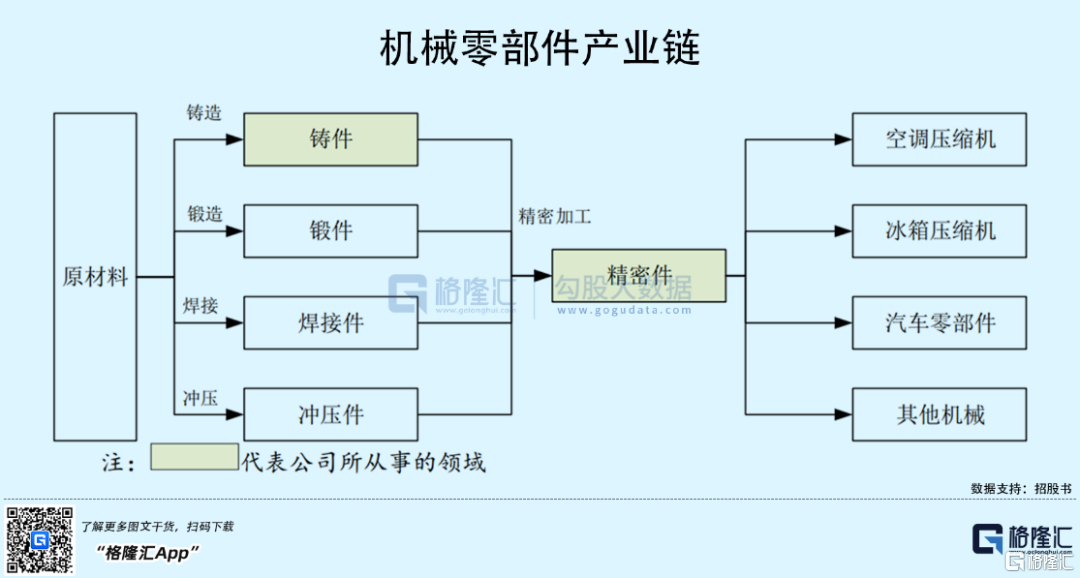

联合精密主要从事精密机械零部件的研发、生产及销售,产品应用于空调压缩机、冰箱压缩机、汽车零部件及其他机械等领域。公司为客户提供包含产品研发、模具设计、铸造、精密加工的一站式服务。

我国是机械零部件制造大国,全行业规模以上企业达3000家以上。

分应用领域来看,白色家电行业对精密机械零部件的需求规模庞大,提供了较多的市场机会。

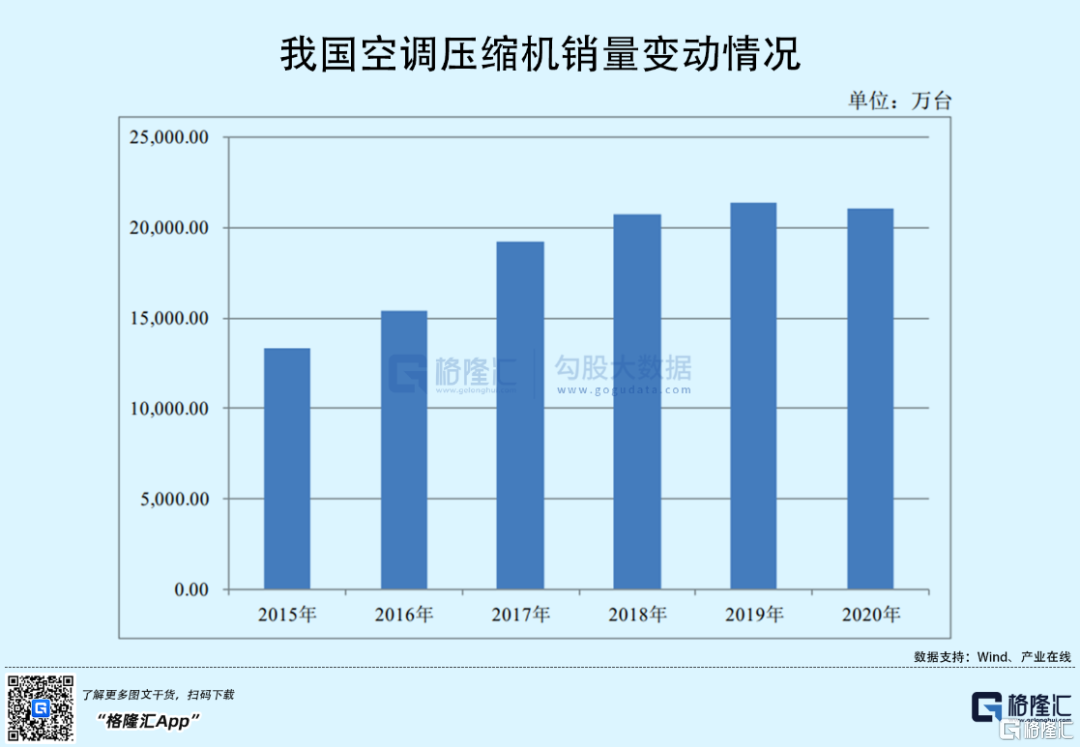

近年来,我国冰箱产量基本维持在7000-8500万台之间,2020年,我国冰箱压缩机销量达到2.11亿台,同比增长了15.15%;空调行业也已连续多年保持增长,2020年我国空调总产量为2.11亿台,相比2001年提升了8.11倍,但近几年增速有所下降,2020年已出现负增长的情况。

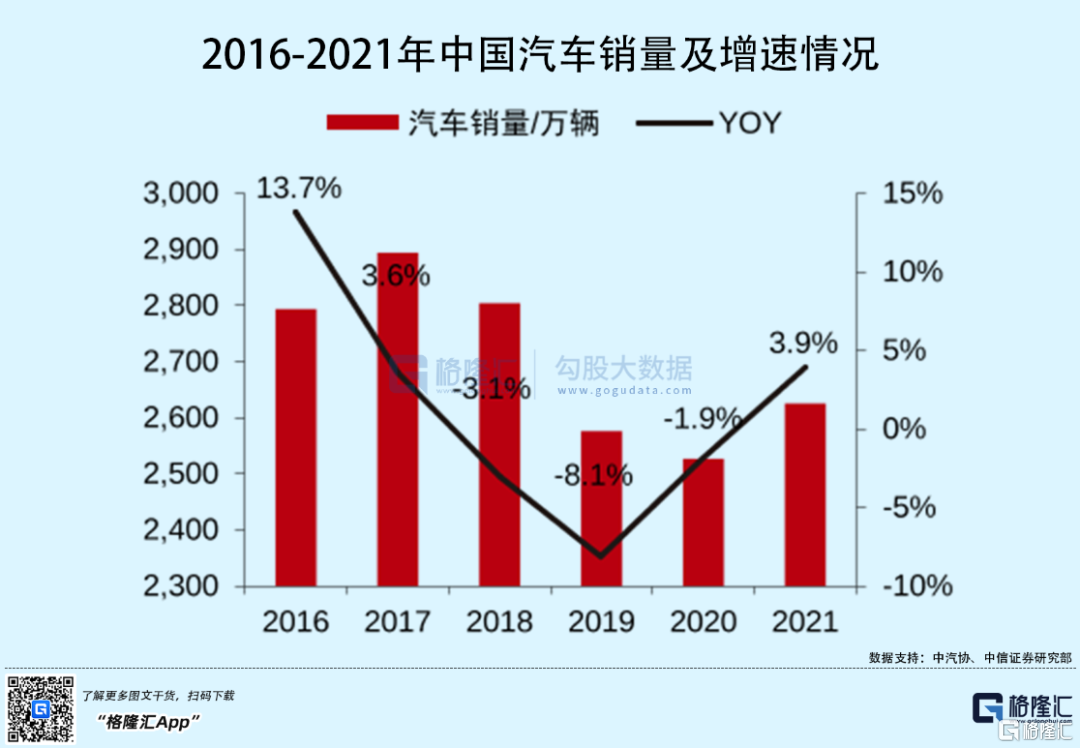

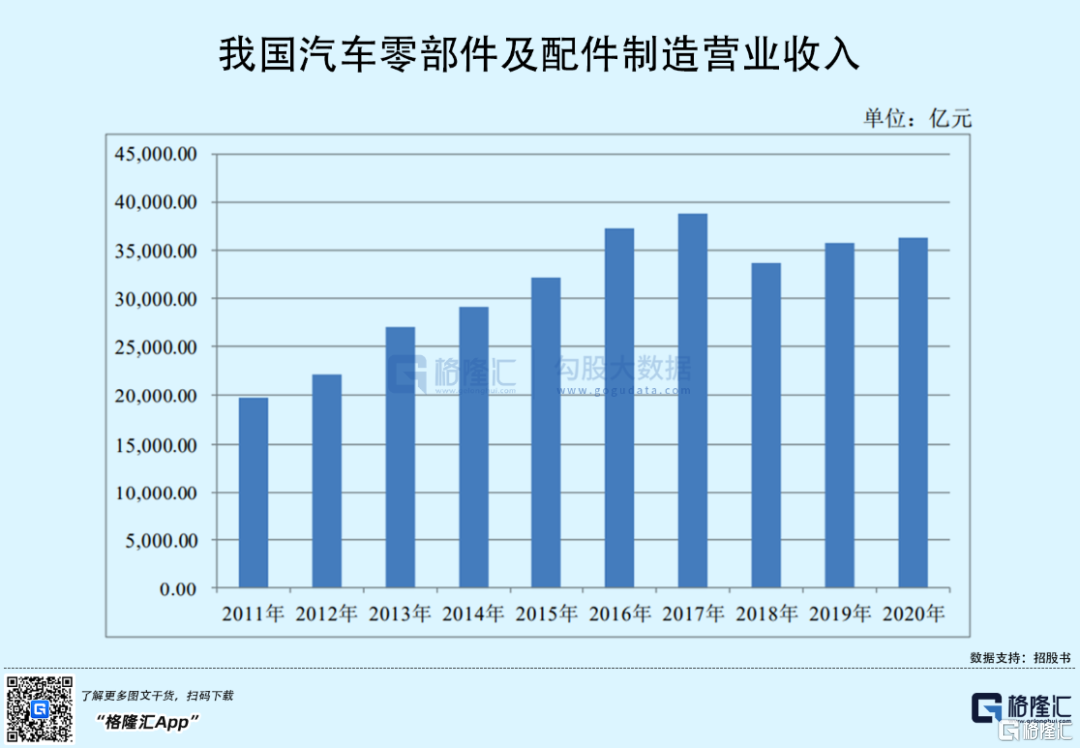

汽车零部件方面,近年来我国汽车销量已经明显下降,汽车零部件及配件制造整体营收规模增速也明显放缓。

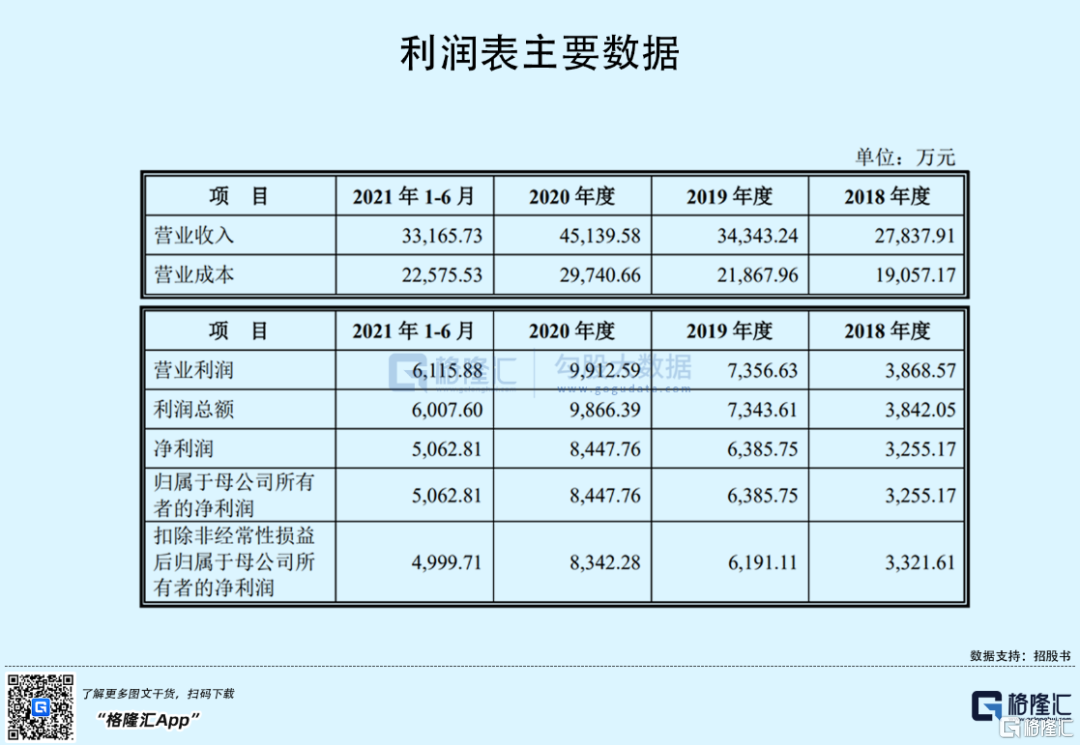

虽行业景气度下降,但联合精密的营收规模依然保持稳定的增长。2018年至2021年1-6月报吿期,联合精密分别实现销售收入2.78亿元、3.34亿元和、4.51亿元和3.32亿元;实现净利润3255.17万元、6385.75万元、8447.76万元和5062.81万元。

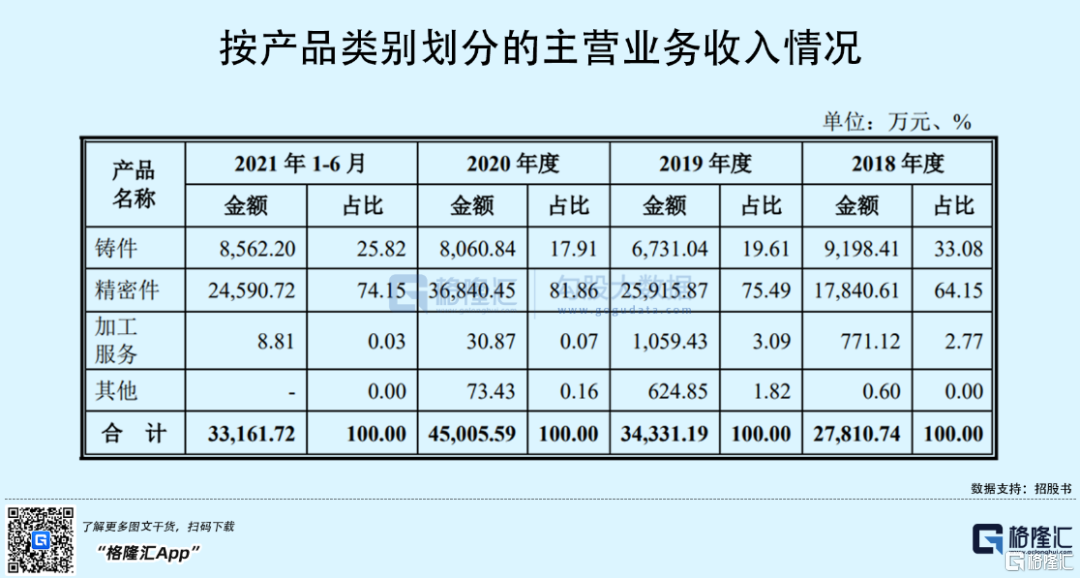

公司的营收有99%以上均是来自于主营业务。报吿期内,公司精密件销售收入占主营业务收入比例分别为64.15%、75.49%、81.86%和74.15%,占比较高。

联合精密的主营业务收入增长较为迅速,2018-2020年度复合增长率为27.21%,主要原因是公司持续提升精密加工产能,年产能从2018年的3200万件提升至2020年的7300万件。同时,下游家电行业需求较旺盛,主要客户需求增长,使得公司新增产能快速消化。

在毛利率方面,由于联合精密的主要原材料为废钢,而废钢占公司主营业务成本的比重超过4成,且市场价格不稳定,造成公司毛利率有所波动,报吿期内,公司主营业务毛利率分别为31.53%、36.31%、34.19%和31.93%。未来若材料市场价格波动加剧,将对公司的成本控制造成影响,进而影响公司的盈利能力。

与同行业可比上市公司相比,报吿期内,联合精密的流动比率和速动比率低于同行业平均水平;资产负债率在2018年末、2019年末低于同行业平均水平,2020年末和2021年6月末略高于平均水平,总体呈现上升趋势。

主要是因为公司近年来为满足客户需求而大量投建产能,产销规模快速增长,导致公司对营运资金的需求增加,债务融资规模持续增加。

2

前五大客户高度集中

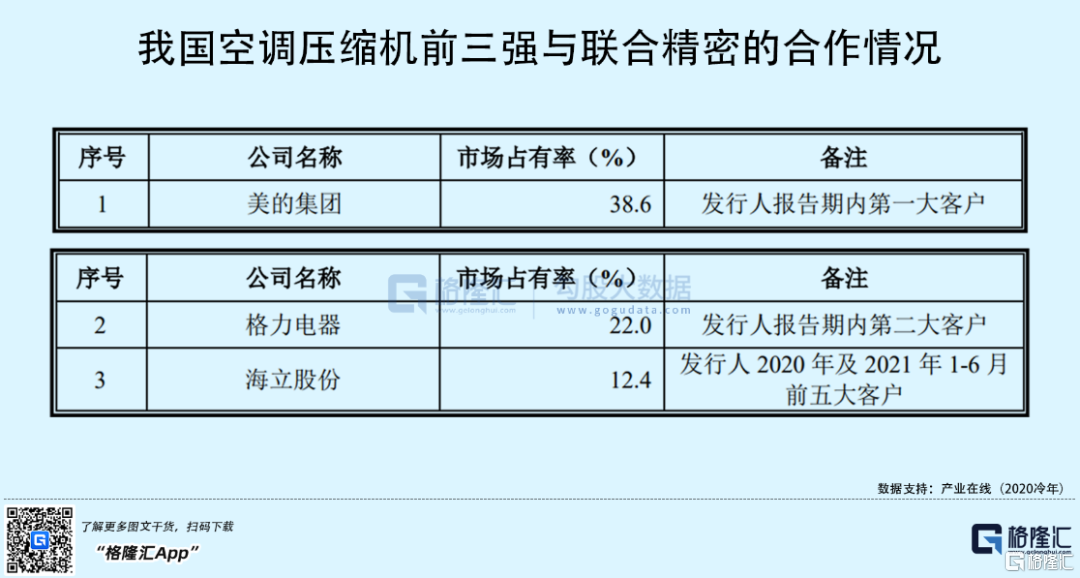

目前,联合精密对我国空调压缩机前三强的美的集团、格力电器、海立股份;冰箱压缩机前五强中的长虹华意、万宝集团均已实现批量供货,并进入了格兰仕等知名客户的供应商体系。

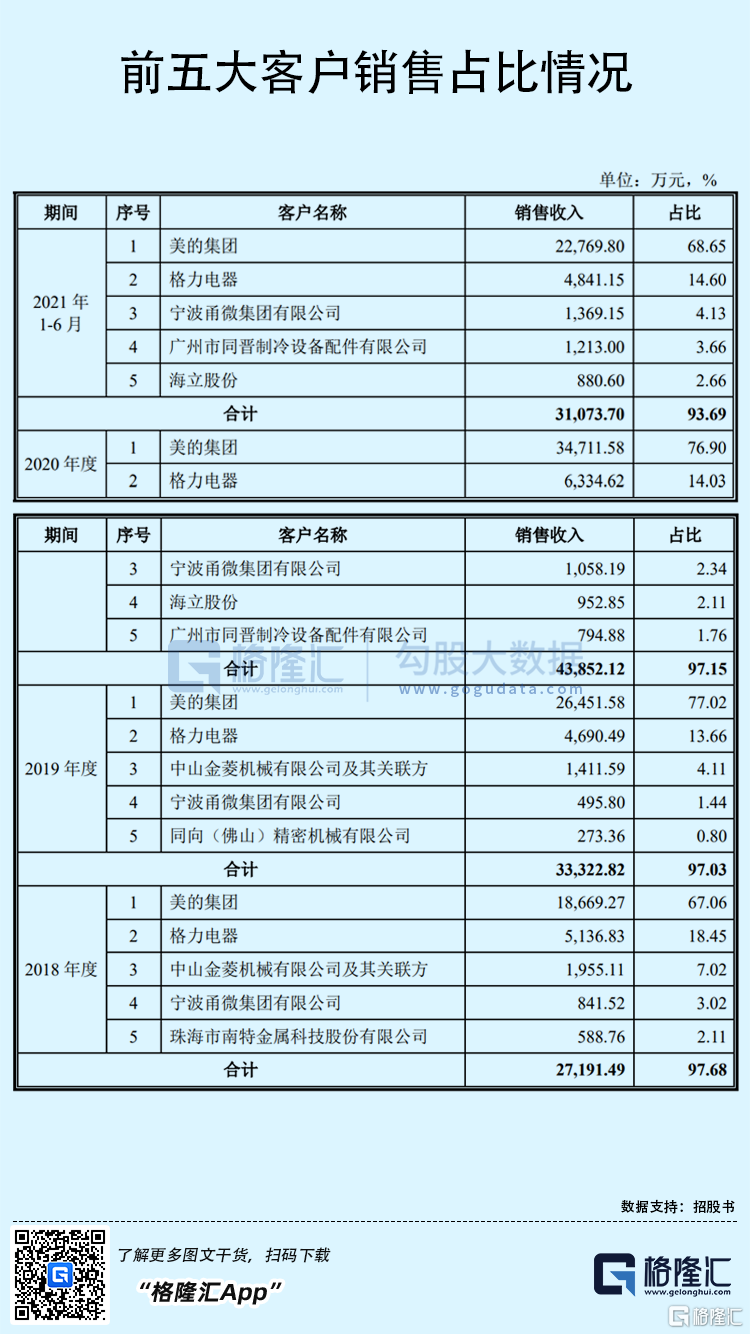

报吿期内,公司对前五大客户的销售占比分别为97.68%、97.03%、97.15%和93.69%,占比虽整体有所下降,但存在高度集中的特点;其中对第一大客户美的集团的销售占比分别为 67.06%、77.02%、76.90%和 68.65%,也处于较高水平。

公司下游行业同样具有高集中度的特点。

以空调压缩机为例,2020冷年我国TOP3企业美的集团、格力电器及海立股份的集中度达73%。目前,以美的集团为代表的上述龙头企业占据我国空调压缩机行业较大市场份额,且近年来品牌集中度不断提升。未来,联合精密的营业收入主要来源于上述龙头企业的特点仍可能在未来段时间内持续存在。

3

结语

联合精密目前以家电领域为主,所处行业已经进入一个增长缓慢甚至下滑的阶段,空调和冰箱行业景气度均有所下降。除汽车零部件外,未来联合精密需拓展新的应用领域,构建以高附加值产品为主的产品结构。

总的来说,公司过于依赖大客户,且毛利率受原材料价格波动较大,未来随着行业竞争日趋激烈,公司仍需持续扩大生产规模,改进生产工艺,降低生产成本,从而进一步巩固市场地位。