01 大盘

昨夜美股三大股指几度反转,震荡收跌。截至收盘,标普跌0.43%,纳指跌0.95%,道指跌0.34%。美国十年国债收益率涨1.87%,收报1.99%,盘中一度突破2%,与两年期国债收益率差值28个基点。恐慌指数VIX收跌6.84%。油价继续回落,WTI原油跌3.45%,收报105.7美元/桶。现货黄金微涨0.21%,收报1996.5美元/盎司。美元指数涨0.58%,收报98.53。

盘前,俄乌新一轮谈判仍然未果,乌克兰外长表示停火问题没有取得进展,股指期货跳水约1%。此外,本次会谈讨论了双方总统会面的可能性,媒体消息称普京并没有拒绝会面,但要做一些准备工作。北京时间晚8点45分,欧洲央行发布利率决议,维持三大关键利率不变,符合市场预期。9点30分,美国公布2月CPI数据,同比增长7.9%,续创40年新高,涨幅主要来自于能源价格。三大股指低开,标普低开约1%。

由于俄乌冲突加剧通胀,欧洲央行转鹰,计划提前退出刺激措施,拟于今年第三季度结束资产购买,此举超出市场预期。欧央行行长拉加德在会后发表讲话,下调22年GDP增速为3.7%,此前预期为4.2%,同时将22年通胀预期由3.2%大幅上调至5.1%,将23年通胀预期由1.8%上调至2.1%。不过她预计通胀将在24年稳定在2%左右,符合长期目标水平。盘中,美国财长耶伦发表讲话称,薪资上涨幅度已经超过低端产品的物价涨幅,目前大多数美国消费者的财务状况良好,解决通胀问题是美联储工作的重中之重,股指加剧下跌,标普深度跌幅达1.5%,但尾盘有所回升,美国国务院表态称,美方无意向俄罗斯实施任何新的或具体的制裁措施。

美国证监会在网上披露了5家因为《外国公司问责法案》而进入被识别清单的公司,他们分别是百胜中国、百济神州、再鼎医药、和黄医药和ACMR,中概股受此影响大面积跳水。分析称本次事件并不突然,中美之间审计底稿问题由来已久。《外国公司问责法案》是地域性风险,只要公司在中国,找中国审计师做审计工作,提供底稿则需要中国财政部和相关部门的批准。而美方认为在现有框架下,中国审计事务所出具的报吿都不符合要求。

证监会回应部分中概股进“预摘牌名单”:坚决反对一些势力将证券监管政治化的错误做法。近一段时间,中国证监会和财政部持续与美国公众公司会计监督委员会(PCAOB)开展沟通对话,并取得积极进展。相信双方通过共同努力一定能够尽快作出符合两国法律规定和监管要求的合作安排,共同保护全球投资者合法权益,促进两国市场健康稳定发展。

02 行业&个股

行业板块方面,标普11大板块涨跌互现,能源板块大幅收涨3%,公用事业、可选消费、房地产REITS、材料板块均收涨不足1%。工业和医疗板块接近平收,金融板块跌0.84%,高科技板块跌幅最大,收跌1.75%。费城半导体指数SOXX跌2%。炼焦煤和热媒板块再现大涨,分别涨10%、8.5%,年初至今涨幅分别达74.7%、64%。

概念板块方面,页岩油板块涨幅居前,收涨3%。游轮概念涨2.2%,连续3个交易日涨近12%。太阳能板块跌2.55%,此前有消息称欧盟碳中和政策可能短期转向。受美国证监会披露被识别公司清单影响,中概股普遍暴跌。贝壳和爱奇艺跌超20%,拼多多跌17%,富途控股、京东、万国数据、哔哩哔哩跌约15%,其余热门中概普遍跌10%左右。

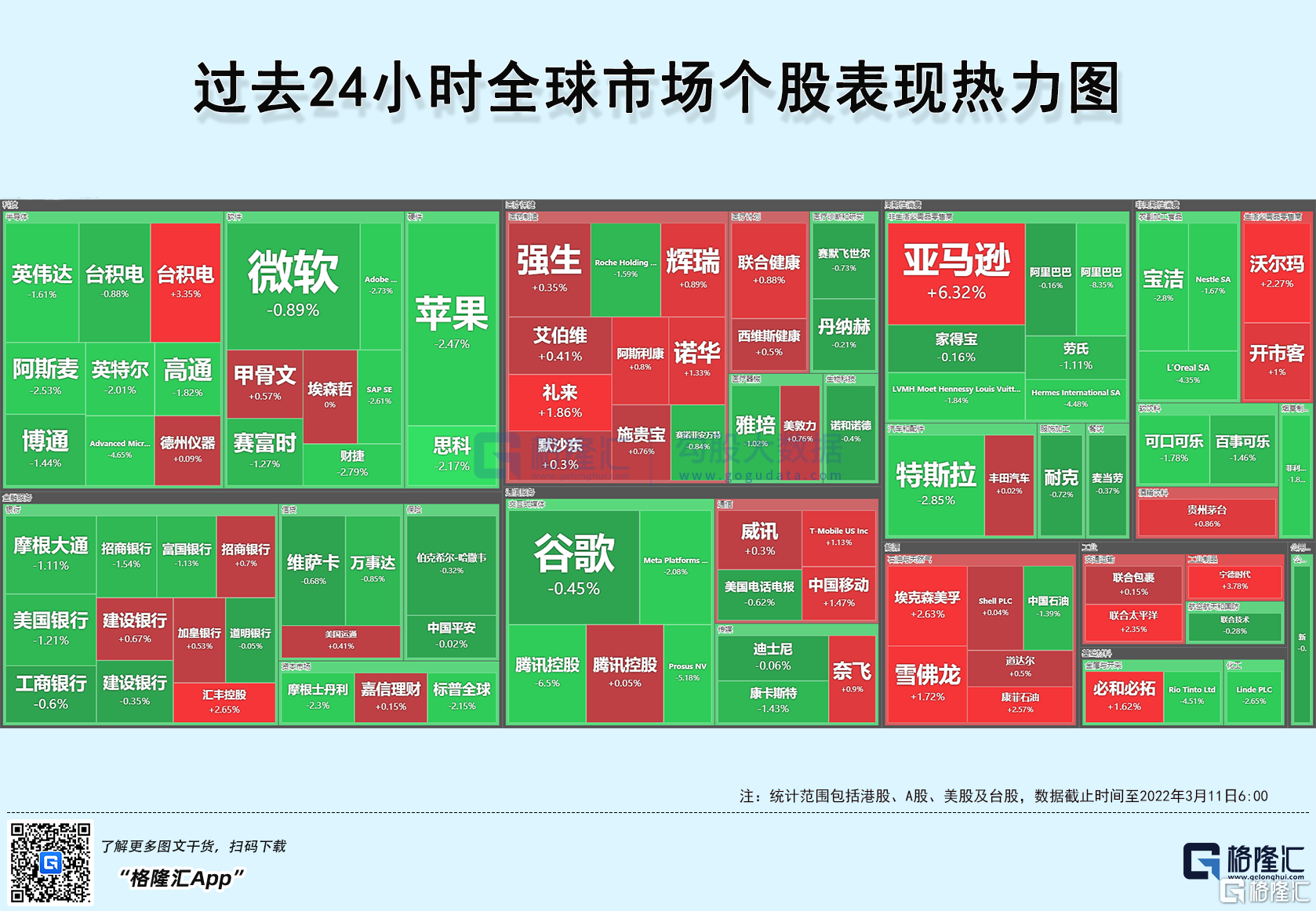

大型科技股除了亚马逊普遍收跌,但盘中大多V型反转。亚马逊涨5.41%,此前发布1:20拆股的利好消息,同时批准100亿美元回购方案。苹果跌2.72%,分析师预计iPhone SE今年有望卖出2800万部。特斯拉跌2.41%,中国官网显示,Model 3高性能版和Model Y长续航、高性能版涨价了,价格均上调1万元,分析称因供应链问题导致成本上涨,但对需求影响有限。微软跌1%,197亿美元收购Siri背后的AI公司Nuance。谷歌跌0.88%,54亿美元收购网络安全公司Mandiant。Meta跌1.66%。

03异动

芯片巨头AMD成交107亿美元,排名第6,收跌4.13%,英特尔自信放言3nm工艺超越AMD+台积电体系,2年后全面领先。 巴菲特持仓股雪佛龙成交额60亿美元,排名第9,收涨2.74%,受油价和页岩油概念刺激,年初至今涨幅达47%。 巴菲特追涨股西方石油成交额47亿美元,收涨1.1%,年初至今翻倍。 网络安全概念股Crowd Strike成交额46亿美元,排名第15,收涨12%,Q4营收同比增长63%,新增ARR创历史新高。

04 今日前瞻

今日重点关注的财经事件:

北京时间15:00,德国公布2月CPI月率终值。

21:30 加拿大公布2月就业人数。

23:00 美国公布3月密歇根大学消费者信心指数初值。