本文来自格隆汇专栏:中金研究,作者:郑宇驰、张文朗 彭文生

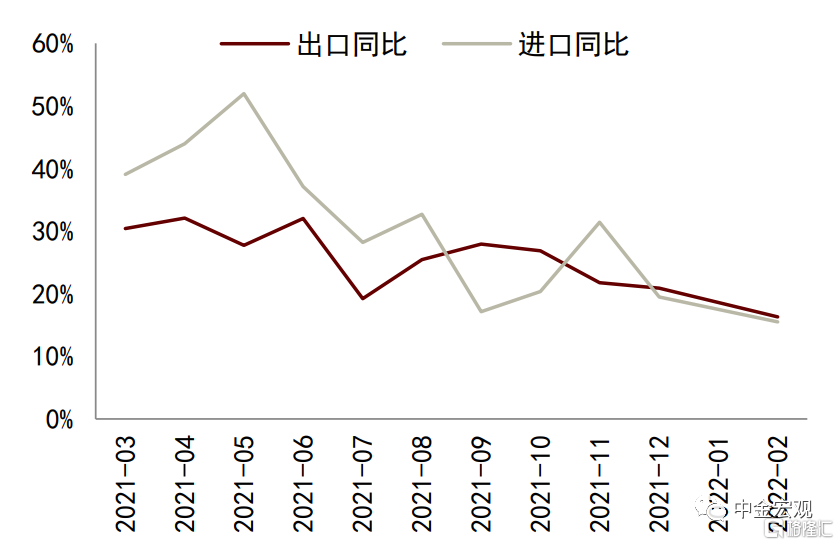

2022年1-2月出口(美元计价,下同)同比增长16.3%(2021年12月同比20.9%),进口同比增长15.5%(2021年12月同比19.5%),出口高于市场预期、进口低于市场预期(Bloomberg一致预期分别为14%、17%)。贸易顺差1160亿美元(2021年1-2月为971亿美元)。Omicron对于需求的影响较小,海外开放态势持续。全球供应链紧绷状态有所改善,但Omicron病毒冲击下仍然不畅。我们估计2022年1-2月相对于2021年12月的出口同比增速4.6个百分点的回落幅度中,价格和数量各贡献了50%左右。展望未来,出口短期仍较强,但需关注俄乌冲突对于全球经济的负面影响。

Omicron对于需求的影响较小。虽然出口同比增速有所下滑,但考虑到不断抬高的基数,出口绝对金额仍然较强。从环比来看,1-2月平均出口值较2021年12月下滑20%,与季节性相似的2019年1-2月一致。2022年1-2月全球经济普遍遭受了Omicron病毒的影响,其中欧美经历了病例数快速上升到快速下降,而日韩以及新兴市场的病例数快速上升则大多集中于2月。整体来看,Omicron对于需求端的影响可控,2022年1-2月全球综合PMI分别为51.1%、53.4%,虽然较2021年12月的54.3%有所下行,但仍然维持在较高水平。分区域来看,欧盟、美国同比分别为24%、14%,较2021年12月的26%、21%有所下滑,其中美国下滑较多更多反映了去年底供应链拥堵状况下的对美国提前出口有所消退。

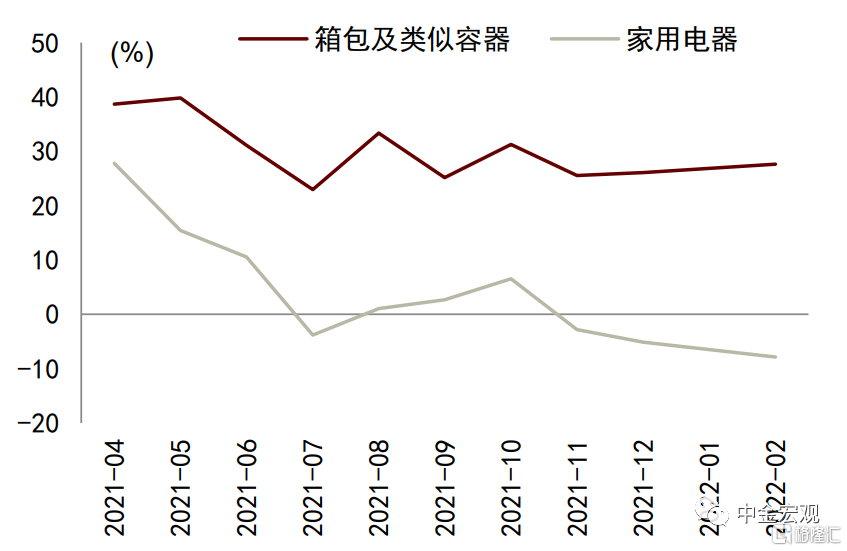

海外开放态势持续。Omicron对于发达国家整体开放趋势影响较小,这一点从出口结构中也可以得到印证。2022年1-2月,对应海外出行需求的箱包出口数量同比+28%,较2021年12月的26%继续上升,而对应居家消费的家用电器出口数量同比-8%,较2021年12月的-5%进一步下降。

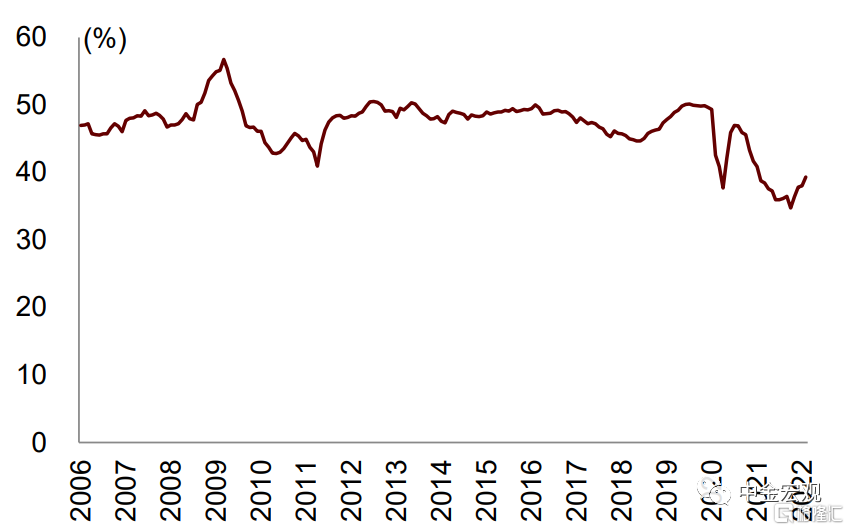

全球供应链紧绷状态有所改善,但Omicron病毒冲击下仍然不畅。虽然近期全球供应链紧绷态势有所缓解,2月全球制造业PMI供应商配送时间为39.3%,为连续第4个月边际改善(2021年10月低点为34.7%),美西港口拥堵状况也有所改善,但供给方面仍然受到Omicron病毒的较大扰动。1-2月进料加工贸易进出口同比为6.3%,显著低于一般贸易进出口的19%;集成电路进口数量增速保持低位,1-2月同比-4.6%(2021年12月为-3.5%)。

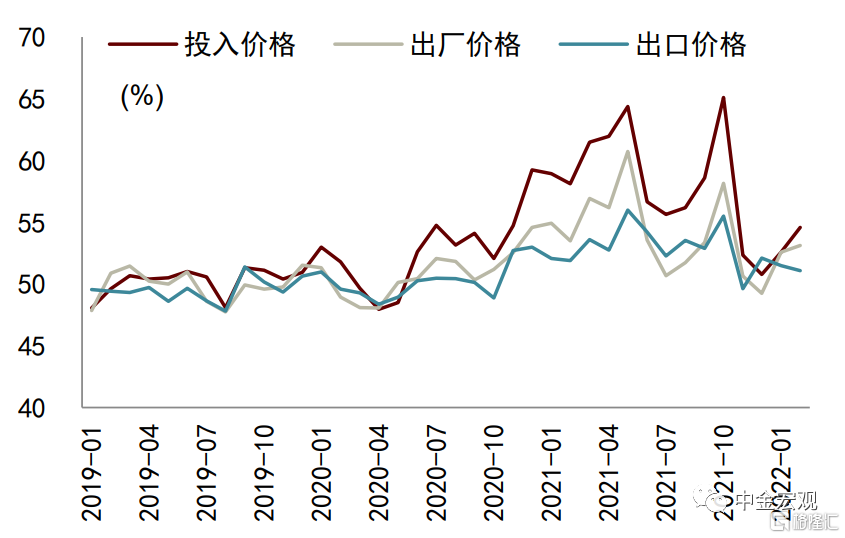

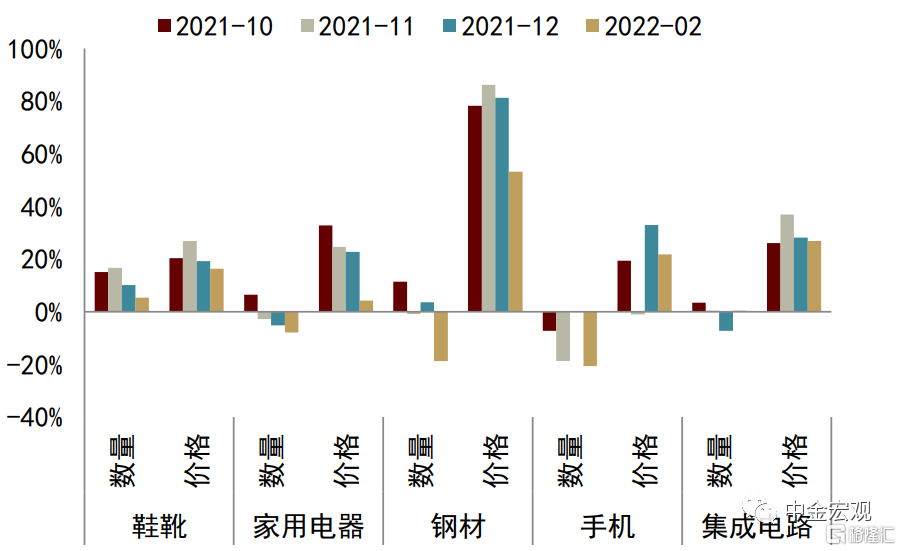

出口价格同比增速下降,我们估计或贡献同比增速回落的一半。从主要出口产品来看,鞋靴、家电、钢材、手机、集成电路的出口价格同比增速皆有所下降。从主要商品价格和数量同比增速与出口价格和数量指数的历史对应关系来看,我们估计2022年1-2月相对于2021年12月的出口同比增速4.6个百分点的回落幅度中,价格和数量各贡献了50%左右。中期来看,以油价为代表的原材料价格大幅上涨预计难以完全传导到出口价格上。一方面,中国出口以制成品为主,原材料只占出口比重的一部分;另一方面,部分同质化较高的劳动力密集型产品提价能力较低,产业链和企业可能被迫消化部分原材料价格上涨成本,企业利润或进一步受到挤压,这种现象对于中小出口企业来说或更为普遍。从财新制造业PMI来看,出口价格指数一般要低于整体出厂价格指数,更要低于投入价格指数。

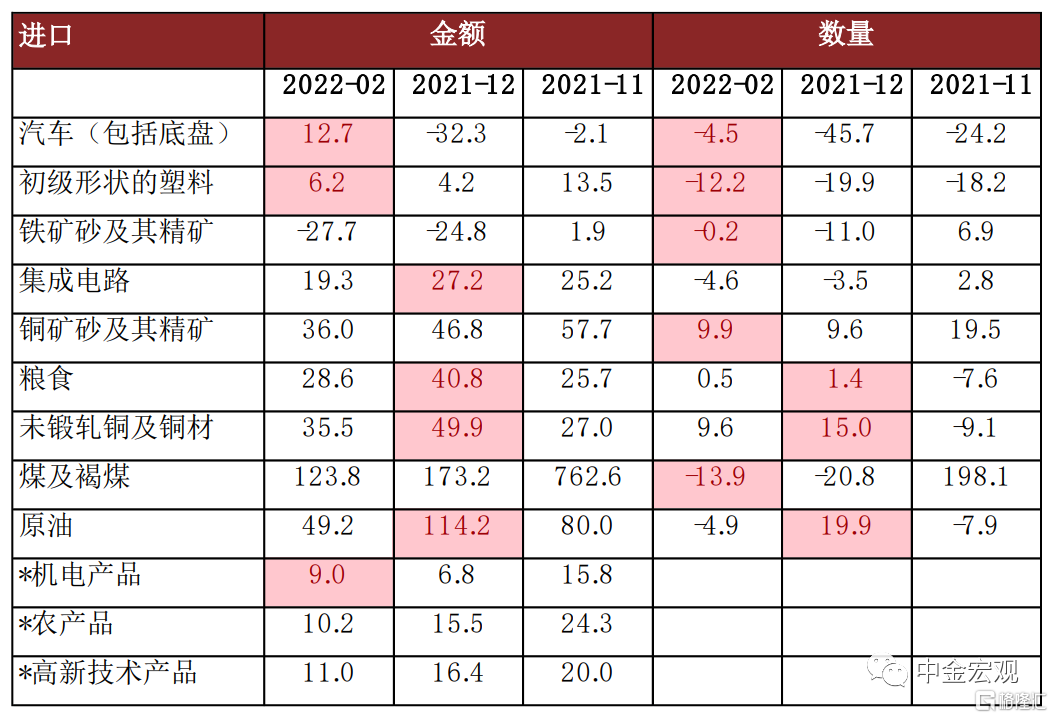

中国内需渐企稳。稳增长政策逐渐发力,带动大部分原材料进口数量同比增速改善,1-2月塑料、铁矿、铜精矿、煤进口同比数量增速皆有所改善,分别为-12%、-0.2%、9.9%、-14%,而2021年12月分别为-20%、-11%、9.6%、-21%;原油进口数量保持低位,同比-5%(2021年12月为20%)。机床进口数量同比+2%(2021年12月为-22%),或显示制造业投资保持高增。汽车进口数量同比-5%(2021年12月-46%),主要或因缺芯状况有所改善。

展望未来,出口短期仍较强,但需关注俄乌冲突对于全球经济的负面影响。向前看,我们预计出口短期动能仍较强,而随着基数进一步抬升,中国出口增速或逐渐回落,但是回落速度不但取决于俄乌冲突导致的原材料价格上涨对全球经济造成的负面影响有多大,而且取决于疫情影响下,海外商品消费占比、中国出口份额占比的回落幅度有多大。目前俄乌冲突对于全球经济(尤其是欧洲经济)影响的不确定性仍然较高,对此我们需要保持密切关注。

图表1:出口和进口同比增速

资料来源:万得资讯,中金公司研究部

图表2:箱包和家电出口数量同比

资料来源:万得资讯,中金公司研究部

图表3:全球制造业PMI供应商配送时间

资料来源:Markit,中金公司研究部

图表4:中国出口份额

资料来源:CPB,中金公司研究部

图表5:财新PMI价格分项指数

资料来源:Markit,中金公司研究部

图表6:主要出口产品数量和价格同比

资料来源:万得资讯,中金公司研究部

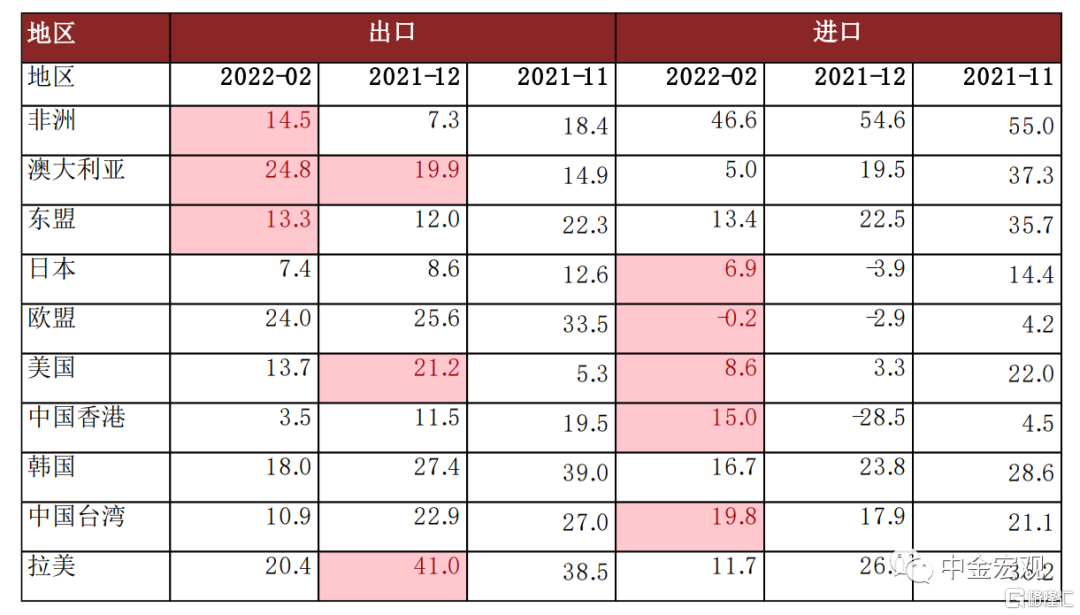

图表7:对主要地区出口和进口的同比增速(单位:%)

资料来源:万得资讯,中金公司研究部

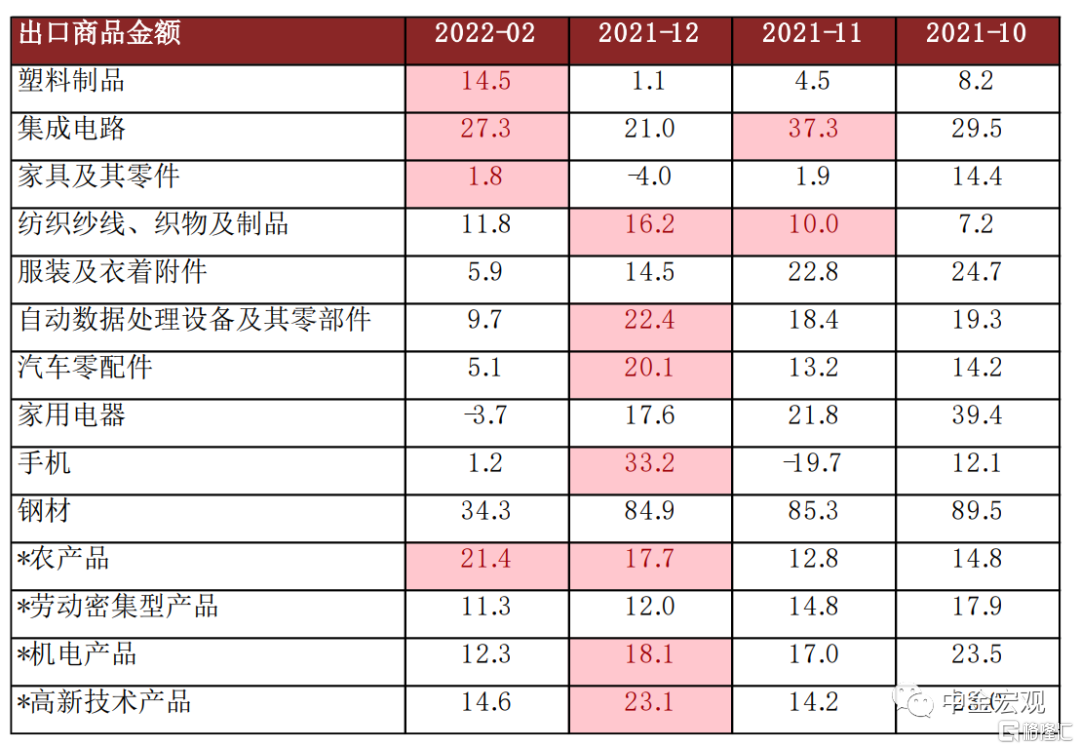

图表8:主要商品出口金额的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:万得资讯,中金公司研究部

图表9:主要商品进口的同比增速(单位:%)

注:*代表大类商品,或包括本表中已列名的有关商品

资料来源:万得资讯,中金公司研究部