本文来自格隆汇专栏:中信建投丁鲁明,作者:丁鲁明、陈韵阳

市场展现出极度割裂的定价:商品以历史少见的波动率暴涨,而美债收益率反而出现“牛平”的特征,3月加息预期显著降温,黄金继续上涨,但权益市场没有定价加息预期降温的利好,资金去后周期板块避险。这种极度割裂的定价表现出当前主要矛盾是战争带来的不确定性,同时在滞与胀的抉择中,市场并未进一步定价“通胀-加息预期”螺旋式上升,反而对经济给了更大的权重。因此当前等待冲突结束,市场会回归到原有的主线逻辑。继续追涨与战争相关的商品不是最好的选择,增配前期超跌的权益更为合适。

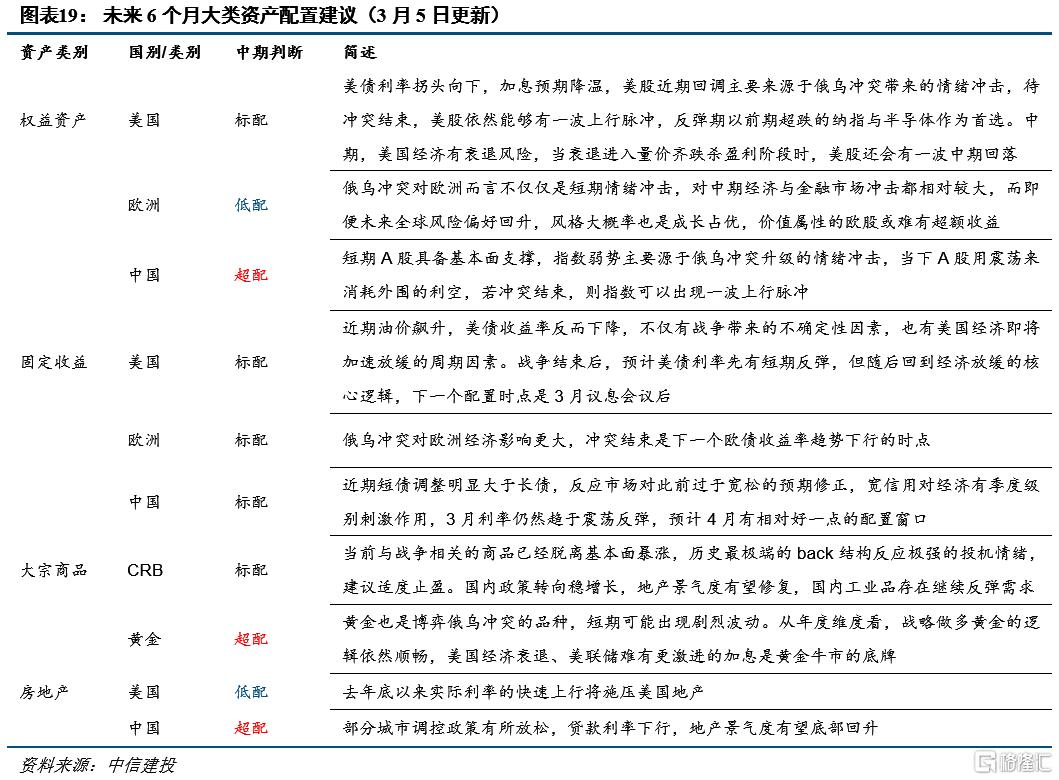

权益资产:等待冲突结束,权益上行脉冲不会缺席

美国:美债利率拐头向下,加息预期降温,美股近期回调主要来源于俄乌冲突带来的情绪冲击,待冲突结束,美股依然能够有一波上行脉冲,反弹期以前期超跌的纳指与半导体作为首选。中期,美国经济有衰退风险,当衰退进入量价齐跌杀盈利阶段时,美股还会有一波中期回落。

中国:节后A股反弹力度很弱,但主要源于俄乌冲突升级带来的情绪冲击,我们的真实盈利指数在去年12月-今年1月回落后,将在今年2-4月持续反弹,意味着短期A股具备基本面支撑。当下A股用震荡来消耗外围的利空,若冲突结束,则指数可以出现一波上行脉冲。

固定收益:中债利率震荡反弹

美国:近期油价飙升,美债收益率反而下降,不仅有战争带来的不确定性因素,也有美国经济即将加速放缓的周期因素。战争结束后,预计美债利率先有短期反弹,但随后回到经济放缓的核心逻辑,下一个配置时点是3月议息会议后。

中国:近期短债调整明显大于长债,反映市场对此前过于宽松的预期修正,宽信用对经济有季度级别刺激作用,3月利率仍然趋于震荡反弹,预计4月有相对好一点的配置窗口。

大宗商品:止盈战争相关商品,保留黄金与国内工业品的战略配置

CRB:当前与战争相关的商品已经脱离基本面暴涨,历史最极端的back结构反应极强的投机情绪,建议适度止盈。国内政策转向稳增长,地产景气度有望修复,国内工业品存在继续反弹需求。

黄金:黄金也是博弈俄乌冲突的品种,短期可能出现剧烈波动。从年度维度看,战略做多黄金的逻辑依然顺畅,美国经济衰退、美联储难有更激进的加息是黄金牛市的底牌。

地产:实际利率上行施压美国地产,中国地产景气度有望底部反弹

美国:去年底以来实际利率的快速上行将施压美国地产。

中国:近期地产高频数据仍然较为低迷,但部分城市调控政策有所放松,贷款利率下行,地产景气度有望底部回升。