本文来自: 静观金融,作者: 张静静、宋进朝

摘要

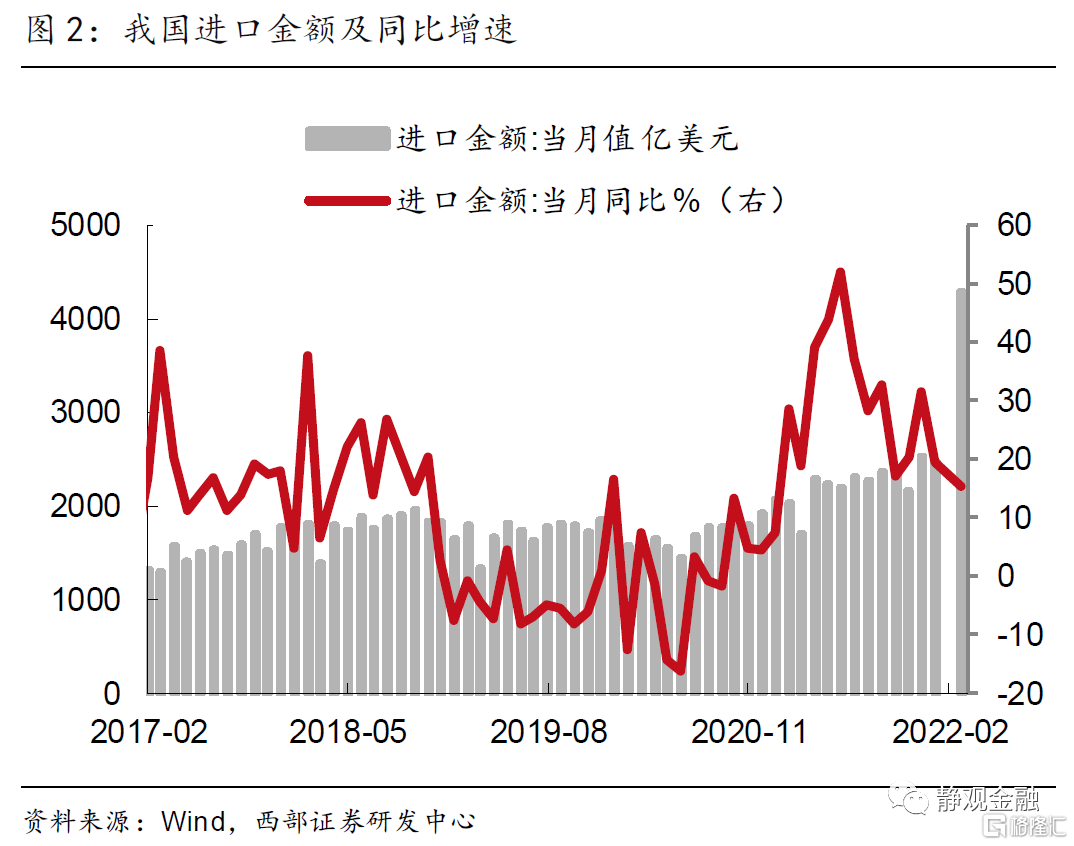

1-2月,我国出口金额(以美元计)同比增长16.3% ,前值20.9%。进口金额(以美元计)同比增长15.5%,前值19.5%。贸易差额为1159.5亿美元,前值944.6亿美元。

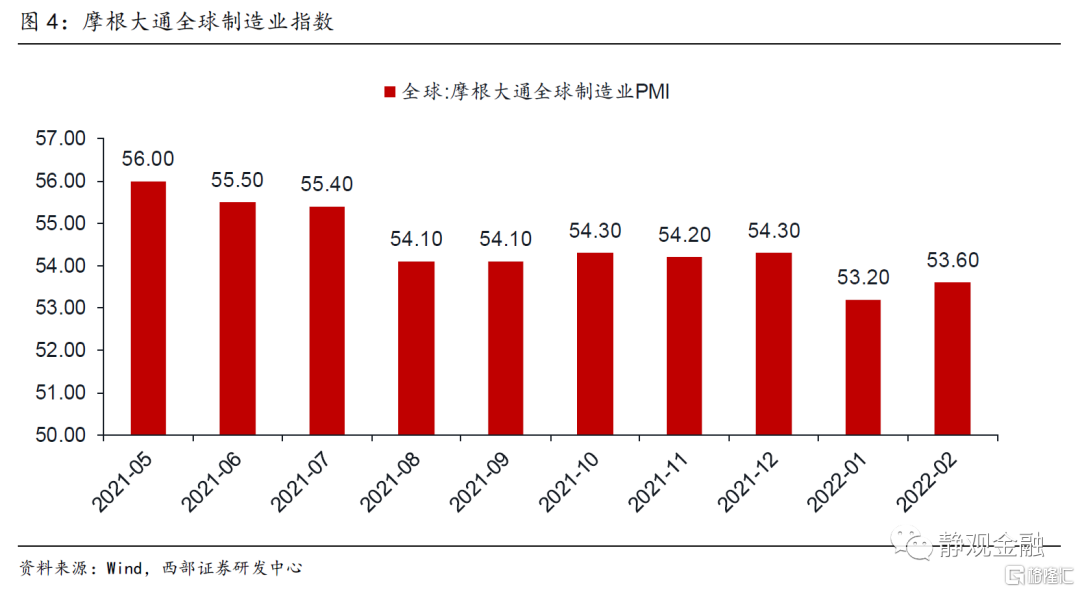

外需总体平稳,出口韧性依然较强。以美元计价,我国1-2月出口增速较前值下降4.6个百分点,增速虽有所回落但总体上仍处高位,说明外需表现依然平稳。从对重点商品的量价拆分来看,1-2月价格因素对出口增速的贡献继续上升。2月摩根大通全球制造业指数录得53.6%,仍处较高景气区间,且较1月回升0.4个百分点,表明全球制造业继续保持温和复苏态势,对我国出口形成一定支撑。

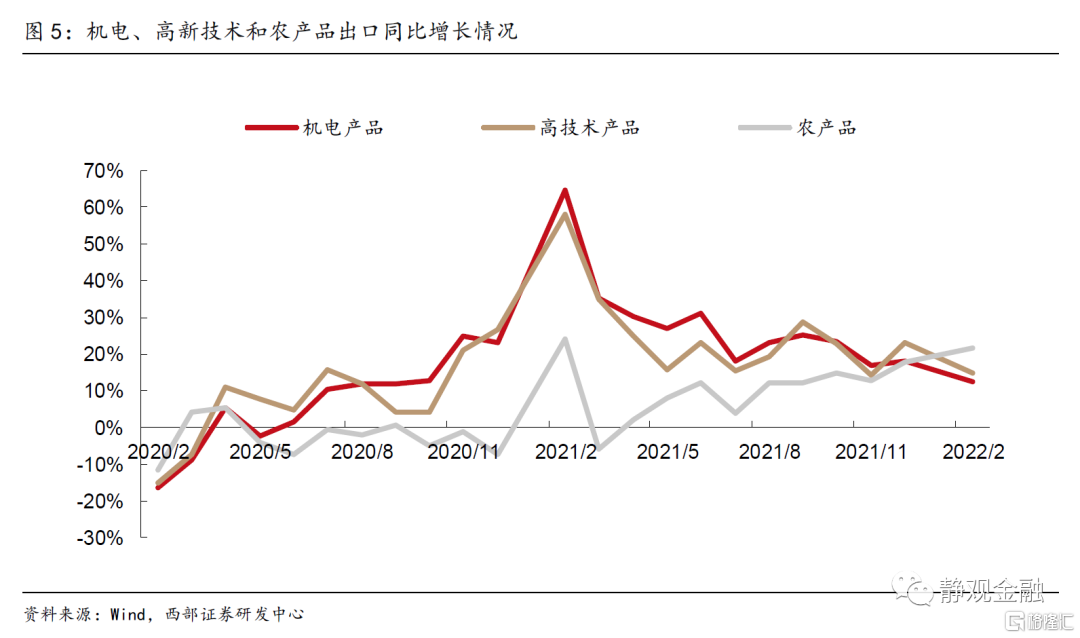

机电和高新技术产品增速回落。以美元计价,1-2月农产品、机电产品、高新技术产品增速分别为21.5%、12.5%和14.7%,前值分别为17.7%、18.1%和23.1%,农产品高增,机电产品和高新技术产品增速回落。从具体品类来看,和12月相比,手机(+1.2%)、家用电器(-3.6%)、汽车零配件(+5.2%)、船舶(-1.8%)、医疗仪器与器械(+6.0%)、自动数据处理设备及其零部件(+9.7%)增速回落明显;肥料(+26.6%)、音视频设备及其零件(-7.5%)、汽车(+103.6%)、液晶显示板(+31.4%)增速大幅上升。

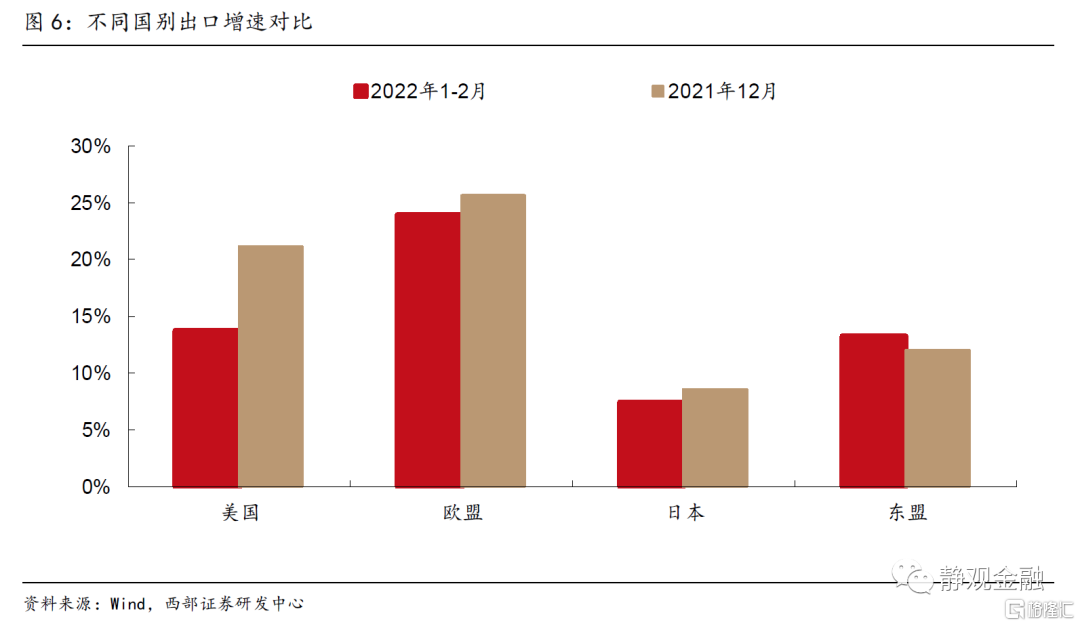

对东盟出口增速回升,欧美日回落。分国别来看,除对东盟的出口增速由去年底的12%上升到13.3%外,对美国(13.7%)、欧盟(24.0%)、日本(7.4%)的出口增速均有不同程度的回落。对东盟出口增速回升的原因,一方面可能与RCEP落地后进一步促进我国与东盟之间贸易往来有关;另一方面与东南亚疫情减弱后需求改善也有一定关系。另外,我国对美国和欧盟出口仍然保持在较高水平,在一定程度上与欧美防疫政策放松,疫情影响减弱,需求保持扩张态势有关。

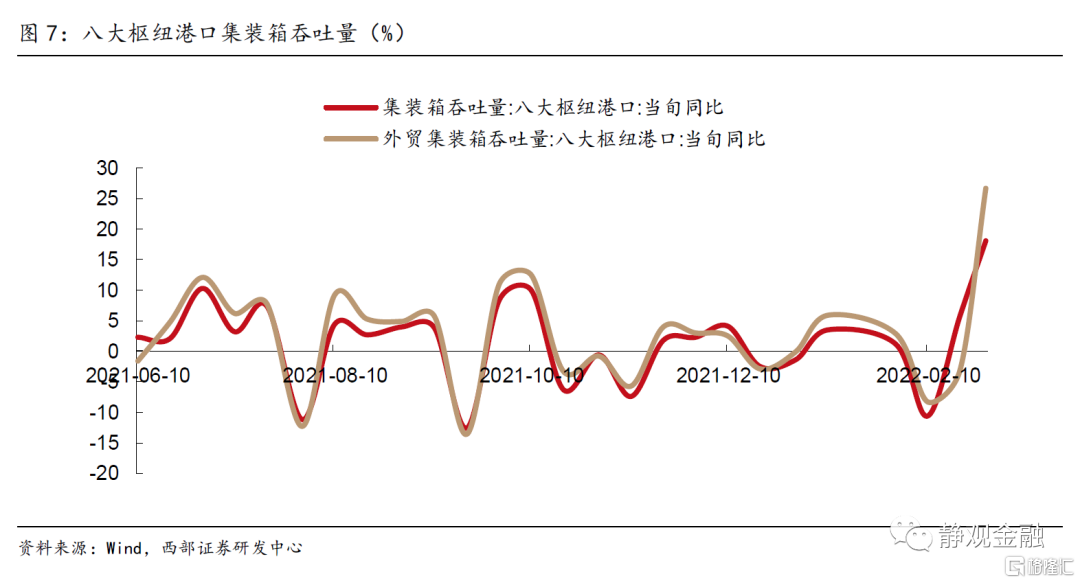

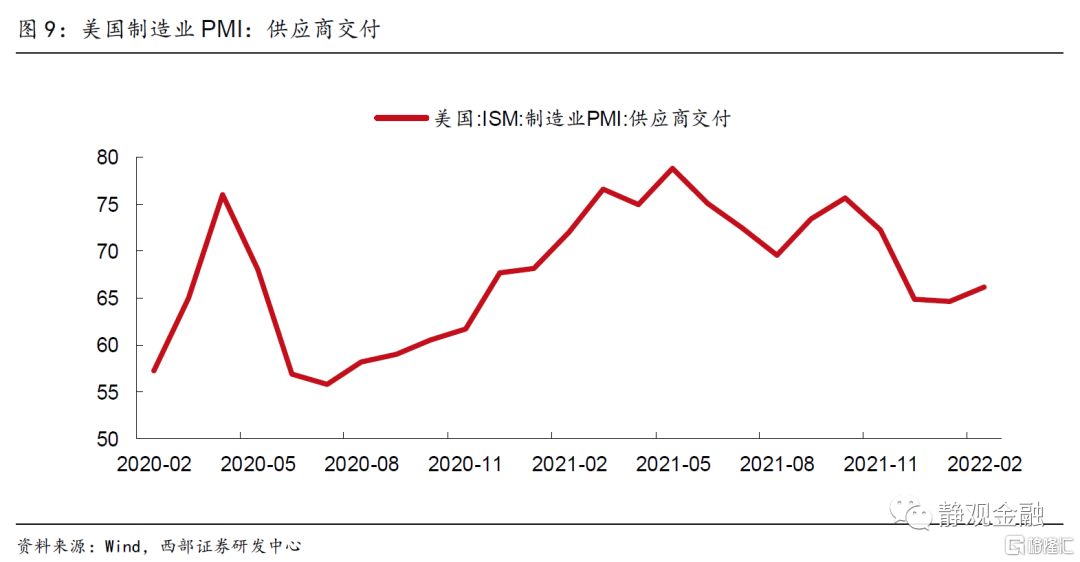

短期出口仍将保持韧性;往后看,大概率逐季回落。1)短期外需保持强劲。2月以来八大枢纽港口集装箱吞吐量连创新高,主要由外贸需求拉动。PMI新出口订单指数也已连续两个月反弹,2月录得49%,为去年4月以来新高。2)短期内出口价格仍维持高位。我国出口集装箱指数CCFI持续攀升,仍保持在历史高位,价格层面对出口的支撑作用或将持续一段时间。3)全球供应链问题能够持续改善尚待观察。美国制造业PMI供应商交付指数在连续3个月回落后,2月再次上升。若海外供应链问题不能得到持续性的改善,我国出口增速仍有支撑。

正文

1-2月,我国出口金额(以美元计)同比增长16.3% ,前值20.9%。进口金额(以美元计)同比增长15.5%,前值19.5%。贸易差额为1159.5亿美元,前值944.6亿美元。

一、外需总体平稳,出口韧性依然较强

以美元计价,我国1-2月出口增速较前值下降4.6个百分点,增速虽有所回落但总体上仍处高位,说明外需表现依然平稳。从对重点商品的量价拆分来看,1-2月价格因素对出口增速的贡献继续上升。2月摩根大通全球制造业指数录得53.6%,仍处较高景气区间,且较1月回升0.4个百分点,表明全球制造业继续保持温和复苏态势,对我国出口形成一定支撑。另一方面,1-2月进口同比增速较去年12月回落4个百分点至15.5%。

二、机电和高新技术产品增速回落

以美元计价,1-2月农产品、机电产品、高新技术产品增速分别为21.5%、12.5%和14.7%,前值分别为17.7%、18.1%和23.1%,农产品高增,机电产品和高新技术产品增速回落。从具体品类来看,农产品整体表现较为一致,而机电产品和高新技术内部产品表现分化较为严重。和12月相比,手机(+1.2%)、家用电器(-3.6%)、汽车零配件(+5.2%)、船舶(-1.8%)、医疗仪器与器械(+6.0%)、自动数据处理设备及其零部件(+9.7%)增速回落明显;肥料(+26.6%)、音视频设备及其零件(-7.5%)、汽车(+103.6%)、液晶显示板(+31.4%)增速大幅上升。

三、对东盟出口增速回升,欧美日回落

分国别来看,除对东盟的出口增速由去年底的12%上升到13.3%外,对美国(13.7%)、欧盟(24.0%)、日本(7.4%)的出口增速均有不同程度的回落。一方面可能与RCEP落地后,进一步促进我国与东盟之间贸易往来有关。另一方面与东南亚疫情减弱后需求改善也有一定关系。另外,对美国和欧盟出口仍然保持在较高水平,在一定程度上与欧美防疫政策放松,疫情影响减弱,需求保持扩张态势有关。

四、短期出口仍将保持韧性

从1-2月贸易数据来看,出口仍然保持较高的增速,说明疫情后我国出口结构的改善、高附加值产品出口提高增强了我国出口的韧性。往后看,我们认为出口短期仍能维持一定的高景气,而后大概率逐季回落。1)短期外需保持强劲。2月以来八大枢纽港口集装箱吞吐量连创新高,主要由外贸需求拉动。PMI新出口订单指数也已连续两个月反弹,2月录得49%,为去年4月以来新高。2)短期内出口价格仍维持高位。中国出口集装箱指数CCFI持续攀升,2022年创下历史新高3587.91后小幅滑落,但仍保持在历史高位,价格层面对出口的支撑作用或将持续一段时间。其中欧洲航线、美东航线、美西航线运价曾在去年Q4趋稳,而进入2021年12月后又进一步抬升,均持续创新高。3)全球供应链问题能够持续改善尚待观察。美国制造业PMI供应商交付指数在连续3个月回落后,2月再次上升。若海外供应链问题不能得到持续性的改善,我国出口增速仍会有一定支撑。

风险提示

(一)全球疫情恶化超预期

(二)全球经济超预期下行

(三)国内政策变化超预期