本文来自格隆汇专栏:国泰君安证券研究,作者:国君家电团队

摘要

报吿导读:2022年两会召开发布《政府工作报吿》,持续引导稳消费预期,家电内销需求有望边际改善;3.8女神节开启预售,部分品类销售数据表现亮眼。

投资要点:

2022年《政府工作报吿》发布,持续引导稳消费预期 :国务院发布2022年《政府工作报吿》,报吿提出要推动消费持续恢复,鼓励地方开展绿色智能家电下乡和以旧换新。我们认为与前期一系列促消费政策的方向保持一致,政策范围及力度并无明显的边际加强,补贴落地依旧以地方执行为主;落地形式将会以各地政府主导的消费券补贴发放和以旧换新补贴为主;为推动绿色节能家电消费,部分大额家电类消费券的使用预计将结合能效标准要求。通过促消费政策家电行业内销需求将得到改善,从品类来看,绿色大家电、清洁电器、小家电等品类受益程度较高。

3.8女神节开启预售,部分品牌表现亮眼:从淘系平台预售期(2.27-3.4)的销售情况来看,小家电板块整体表现亮眼,其中东菱、摩飞、飞科销量和销售额同比实现大幅增长,清洁电器板块科沃斯和石头表现突出。白电板块整体变动幅度较小,黑电板块海信、TCL、创维销量、销售额同比增幅较大,但均价出现下滑,或由于上游面板价格下降成本端压力放缓而进行的产品调价所致。

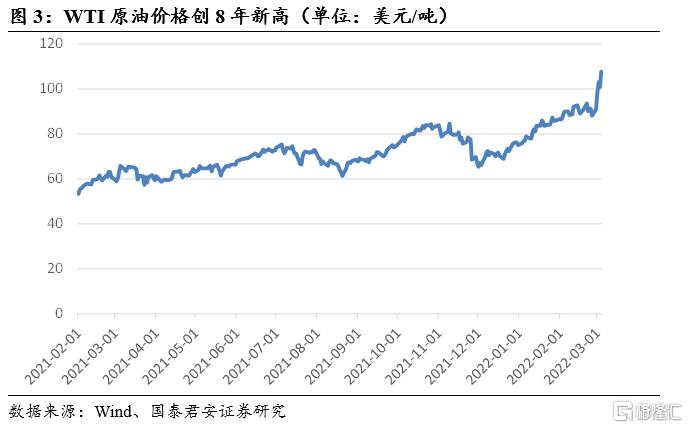

全球大宗商品价格持续上行,原油价格创8年新高:受市场供需和地缘政治影响,自2022年初至今全球大宗商品价格维持上涨趋势,其中SHFE铜、SHFE铝、钢材价格累计上涨+4.45%、+16.61%、+4.45%。铜、铝、钢材等大宗商品是家电产品制造的重要原材料,而塑料等化工品价格受原油价格影响较大。金属商品和原油价格的大幅上涨或导致下游家电企业成本端继续承压。

投资建议:2022年《政府工作报吿》发布,稳消费政策持续推动家电板块内销需求边际修复;3.8女神节开启预售期,黑电、小家电、清洁电器品类预售表现亮眼。个股方面推荐扩品类+扩渠道共同推进且受益于三四线小家电需求增长的苏泊尔(22PE 17.9x);受益于贸易战缓和,内销表现较好,海外订单平稳,利润率有望进一步恢复的新宝股份(22PE 15.8x);渠道覆盖广度大,品类齐全的美的集团(22PE 14.1x);高端化多品牌领先布局效率优化的海尔智家(22PE 18.8x);中央空调稳健发展,家空及冰洗贡献业绩弹性的海信家电(22PE 12.0x);清洁电器龙头科沃斯(22PE 25.8x);龙头地位稳固,新品类开拓第二增长曲线的厨电龙头老板电器(22PE 14.5x);激光显示技术龙头海信视像(22PE 10.4x)。

风险提示:补贴政策落地进度不及预期、内外销需求反弹不及预期、原材料价格上涨、汇率波动等风险。

正文

1、2022年《政府工作报吿》发布,持续引导稳消费预期

事件:2022年3月5日两会期间国务院发布2022年《政府工作报吿》,报吿提出要推动消费持续恢复,推动线上线下消费深度融合,鼓励地方开展绿色智能家电下乡和以旧换新,加大社区养老、托幼等配套设施建设力度等多项对于家电消费具有促进作用的工作方向。

解读:我们认为2022年《政府工作报吿》与前期一系列促消费政策的方向保持一致,政策范围及力度并无明显的边际加强,对于未来家电板块促销费政策的实施,我们认为:

1)补贴落地依旧以地方执行为主,实施主体将从财政充裕的地区扩大范围至居民有消费潜力或当地企业配合度较高的地区,而全国范围、中央投入为主的消费补贴可能性较低;

2)落地形式将会以各地政府主导的消费券补贴发放和以旧换新补贴为主,通过预发消费券,尤其是通用类现金券促进清洁电器、小家电等非刚需品类的需求释放;

3)推动绿色节能家电消费,部分大额家电类消费券的使用预计将结合能效标准要求,从而推动以旧换新与节能惠民的深入,实现老旧大家电的替代;

影响:2022年《政府工作报吿》强化政策层面稳消费的预期,我们认为通过促消费政策家电行业内销需求将得到边际修复,从品类来看,绿色大家电、清洁电器、小家电等品类受益程度较高,同时智能家居渗透率有望随着养老配套设施建设力度的加大而提升。

2、3.8女神节开启预售,部分品牌表现亮眼

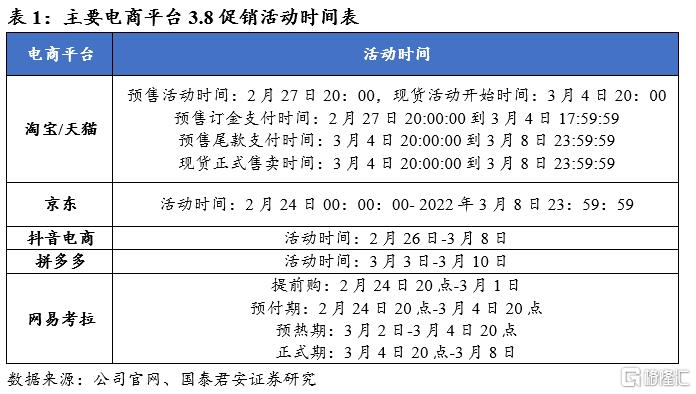

3.8女神节促销预售期正式开始,多个电商平台参与促销活动。自2月24日起京东电商、网易考拉、淘宝/天猫、抖音等电商平台陆续开启“3.8 女神节(女王节)”营销活动,淘系平台活动规则与双十一期间类似,分为预售期和正式售卖期两个部分,活动时间从2月27日到3月8日。

从淘系平台预售期(2.27-3.4)的销售情况来看,小家电板块整体表现亮眼,其中东菱、摩飞、飞科销量和销售额同比实现大幅增长,清洁电器板块科沃斯和石头表现突出。白电板块整体变动幅度较小,黑电板块海信、TCL、创维销量、销售额同比增幅较大,但均价出现下滑,或由于上游面板价格下降成本端压力放缓而进行的产品调价所致。

3、全球大宗商品价格持续上行,原油价格创8年新高

全球铜、铝、原油等大宗商品价格持续上行,家电企业成本端承压。自2022年初至今全球大宗商品价格持续上涨,其中LME铜累计上涨8.34%、LME铝上涨36.78%,WTI原油上涨41.99%。国内大宗商品涨势较国际稍显平缓,自2022年初至SHFE铜、SHFE铝、钢材价格累计上涨+4.45%、+16.61%、+4.45%。

俄乌局势等地缘政治因素是近期大宗商品价格大涨的主要原因之一,自2022年春节后,俄乌局势不断恶化,SHFE铜、SHFE铝和原油价格2月15日至今分别累计上涨+3.83%、+4.68%和+15.25%。铜、铝、钢材等大宗商品是家电产品制造的重要原材料,而塑料等化工品价格受原油价格影响较大。金属商品和原油价格的大幅上涨或导致下游家电企业成本端继续承压。

投资建议:2022年《政府工作报吿》发布,稳消费政策持续推动家电板块内销需求边际修复;3.8女神节开启预售期,黑电、小家电、清洁电器品类预售表现亮眼。个股方面推荐扩品类+扩渠道共同推进且受益于三四线小家电需求增长的苏泊尔(22PE 17.9x);受益于贸易战缓和,内销表现较好,海外订单平稳,利润率有望进一步恢复的新宝股份(22PE 15.8x);渠道覆盖广度大,品类齐全的美的集团(22PE 14.1x);高端化多品牌领先布局效率优化的海尔智家(22PE 18.8x);中央空调稳健发展,家空及冰洗贡献业绩弹性的海信家电(22PE 12.0x);清洁电器龙头科沃斯(22PE 25.8x);龙头地位稳固,新品类开拓第二增长曲线的厨电龙头老板电器(22PE 14.5x);激光显示技术龙头海信视像(22PE 10.4x)。