近日,深圳证券交易所上市委员会收到苏州贝隆精密科技股份有限公司(以下简称“贝隆精密”)第二轮问询函意见回复,兴业证券为其保荐机构。贝隆精密本次拟募集资金5.06亿元,拟发行股数不超过1,800万股,占发行后总股本的比例不低于25%。

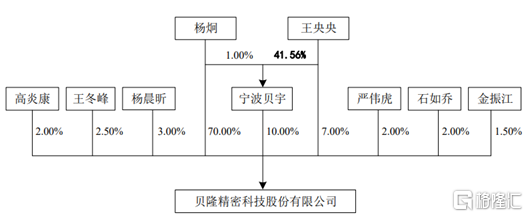

根据招股书显示,杨炯为公司控股股东,杨炯、王央央夫妇为公司实际控制人。杨炯直接持有公司70.00%的股份,通过宁波贝宇间接控制公司10.00%的股份,王央央系杨炯配偶,直接持有公司7.00%的股份。杨炯、王央央夫妇合计控制公司87.00%股份的表决权。

公司股本结构,图源,招股书

1

主营业务毛利率呈波动下降

公司专注于精密结构件的研发、生产和销售,产品主要运用于智能手机、可穿戴设备、智慧安居及汽车电子等行业。

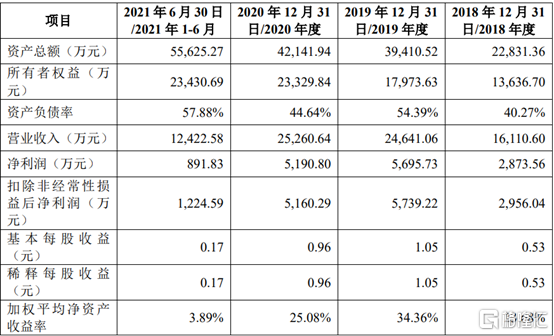

2018年至2021上半年,贝隆精密营业收入分别为1.61亿元、2.46亿元、2.53亿元和1.24亿元,扣非后归母净利润分别为2956.04万元、5739.22万元、5160.29万元和1224.59万元。营业收入增长主要原因是下游需求增加和客户开拓能力增强,实现销售规模增长。

2018年至2021上半年公司主要核心财务,图源,招股书

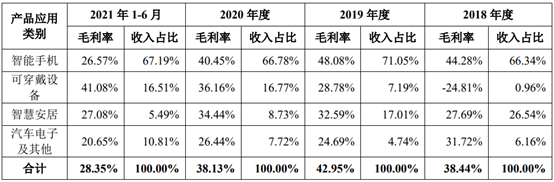

报吿期内,公司主营业务毛利率分别为38.44%、42.95%、38.13%和28.35%。主营业务毛利率波动较大,主要原因是智能手机、可穿戴设备、智慧安居、汽车电子及其他,其毛利率存在一定差异,其中,因新冠疫情影响,智能手机类产品毛利率下降,对主营业务毛利率影响较大。

2018年至2021上半年公司主营业务毛利率,图源,招股书

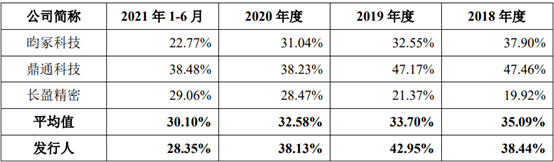

报吿期内,同行业可比公司主营业务毛利率分别为35.09%、33.70%、32.58%和30.10%,公司主营业务毛利率整体高于同行业平均水平,主要原因是公司与同行业上市公司在产品类型、应用领域存在一定差异。公司产品主要为智能手机摄像头模组精密结构件模具开发精度和产品精度要求高,性能要求和工艺水平也要求高,产品附加值更高,因此毛利率水平总体较高。

2018年至2021上半年公司与同行业可比公司主营业务毛利率比较,图源,招股书

2

依赖前五大客户

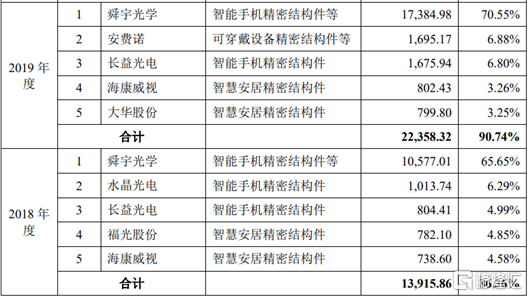

报吿期内,公司对前五大客户的销售收入分别为1.39亿元、2.24亿元、2.35亿元和1.15亿元,前五名客户合计销售金额占当期营业收入的比例分别为86.36%、90.74%、92.92%和92.71%,集中度较高且呈上升的趋势。公司向第一大客户舜宇光学销售收入占当期营业收入的比例分别为65.65%、70.55%、62.37%和62.17%,公司对舜宇光学存在重大依赖。如若未来主要客户因其经营策略调整、经营状况不佳、行业性需求下滑,或转向公司竞争对手,将对公司经营业绩产生不利影响。

2018年至2021上半年前五大客户销售占比,图源,招股书

3

偿债能力整体低于同行业

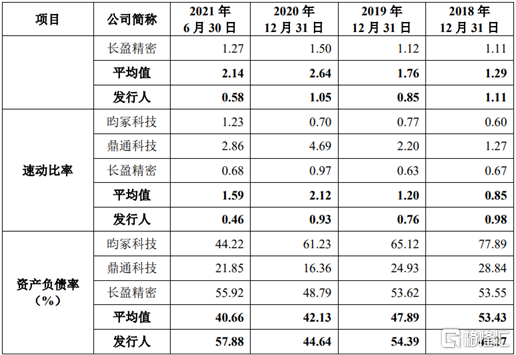

报吿期各期末,公司流动比率分别为1.11、0.85、1.05和0.58,速动比率分别为0.98、0.76、0.93和0.46,公司资产负债率分别为40.27%、54.39%、44.64%和57.88%。2019年末,公司流动比率、速动比率略有下降,而资产负债率相对较高,主要是2019年公司业务增长较快,采购需求也大幅增加,该年末短期借款和应付款项余额较高。

2018年至2021上半年公司主要偿债能力,图源,招股书

报吿期各期末,同行业可比公司流动比率分别为1.29、1.76、2.64和2.14,速动比率分别为0.85、1.20、2.12和1.59,资产负债率分别为53.43%、47.89%、42.13%和40.66%。公司近两年流动比率和速动比率均低于同行业平均水平,短期借款占比较大,主要原因是近年来公司处于快速发展期,为扩大经营规模,提高自动化、智能化水平,公司购建新厂房和置备了较多的机器设备,对自有资金占用较多。相比于同行业上市公司,公司融资渠道较少,较难取得充足的长期融资。

2018年至2021上半年公司与同行业可比公司主要偿债能力对比,图源,招股书

4

小结

精密制造行业对智能终端产业的技术创新发挥着重要的作用,是国家政策鼓励和支持发展的重要行业。贝隆精密经过十余年经验与技术的积累,成功搭建标准化模具设计平台,紧随精密制造行业发展趋势。随着公司发展不断壮大,公司面临客户集中度高等问题,需要加强拓展新客户资源、增强偿债能力,从而巩固在精密制造行业的市场地位。