本文来自:世界黄金协会

2021年,中国黄金消费量同比增长56%,自2020年以来强势反弹。2022年,中国的黄金需求有望维持其强劲势头。尽管中国经济增长可能放缓,但,基于来自彭博、牛津经济研究院和 QaurumSM不同的经济模拟场景,我们的中国黄金需求模型结果支撑这样的乐观展望。

而在模型之外,还有一些定性因素可能会提供进一步支持。这些驱动包含年轻消费者对金饰的兴趣日益增加、黄金产品定价透明度的提高以及商业银行对实物黄金产品销售的侧重。

2022年的中国经济增长或存在一些挑战

展望2022年,我们预计:

中国经济增长或面临压力

中国房地产行业面临多重挑战,对经济造成了压力——2019年,房地产行业占中国GDP的比重超过13%,而为稳定房地产市场,中国在2021年出台了一系列限制措施;

2022年,房地产行业似乎仍可能是中国经济的下行风险因素。同时,新冠疫情的不确定性,国内需求的转弱以及复杂的外部环境也可能会带来挑战。

2022年国内利率可能维持在低位

为了应对潜在的挑战,2021年12月召开的中央经济工作会议为2022年的中国货币政策定下了宽松基调。中国人民银行也采取了行动:继2021年12月下调金融机构存款准备金率和一年期贷款基础利率后,中国人民银行于2022年1月下调了中期借贷便利利率,同时进一步调低贷款基础利率。中国货币政策将在2022年保持宽松。

通胀或面临上升压力

中国各行业利润分布不均衡。中国上游行业利润激增,原因是大宗商品价格大幅上涨,这令下游行业利润受到挤压。随着成本的上升,零售商的利润逐渐被蚕食,于是只能提高产品价格避免亏损。

其他一些因素也可能会在2022年造成通胀压力,如疫情的不确定性、全球供应链的扰动、新一轮“猪周期”的潜在启动(可能导致猪肉价格上涨)等。

我们的分析表明,中国的黄金消费与本地经济表现密切相关。2021年GDP年同比增长8.1%,是中国黄金消费实现年同比增长55%的关键。金饰需求也受到金价的影响,而家庭收入和消费者通胀等因素则可能影响金条与金币投资。

2022年的中国黄金消费有望进一步上升

我们对中国黄金需求的定量分析有助于确定金饰消费以及金条与金币需求的历史驱动因素。这些季度模型反过来又提供了一个框架,能够提供黄金需求在各种宏观经济环境中可能的表现线索。

关键模型驱动因素的假设

基于上一节所阐述的对2022年中国经济的展望,我们使用了来自牛津经济研究院的两种相关经济情景;这两种情景基于该研究院2021年11月29日更新的全球经济模型所提出,另外一种我们称为“温和增长”的情景,是由彭博社根据各种机构预测的中位数所提出。

经济温和增长

指彭博社“经济预测”板块中各机构预测的中位数。这一情景与我们之前的2022年中国经济展望大体一致。

经济持续复苏

与牛津经济研究院的“基准”情景相对应。在这种情况下,中国可能会出现与“温和复苏”情况类似的GDP和收入增长。但2022年中国也可能出现高于预期的通胀压力和相对较高的债券收益率。

疫情长期存在

由于中国仍采取“动态清零”的防疫政策,“难缠”的新冠疫情以及相关的防疫和出行限制政策可能会进一步钳制本地的经济增长,同时促使更多的刺激措施出台,导致GDP增长和个人收入低于前两个情景。

我们使用基于网络的估值工具QaurumSM来对人民币金价进行预测,它是依据牛津经济研究院情景所得出的年度金价变动(我们将其除以四以供我们的季度模型使用,由于我们仅对其四季度加总的总需求感兴趣,因此将年度金价变动一分为四不影响我们对于全年的需求假设)以及彭博在 “商品价格预测”功能中提供的季度金价预测值。

基于模型的中国金饰需求展望

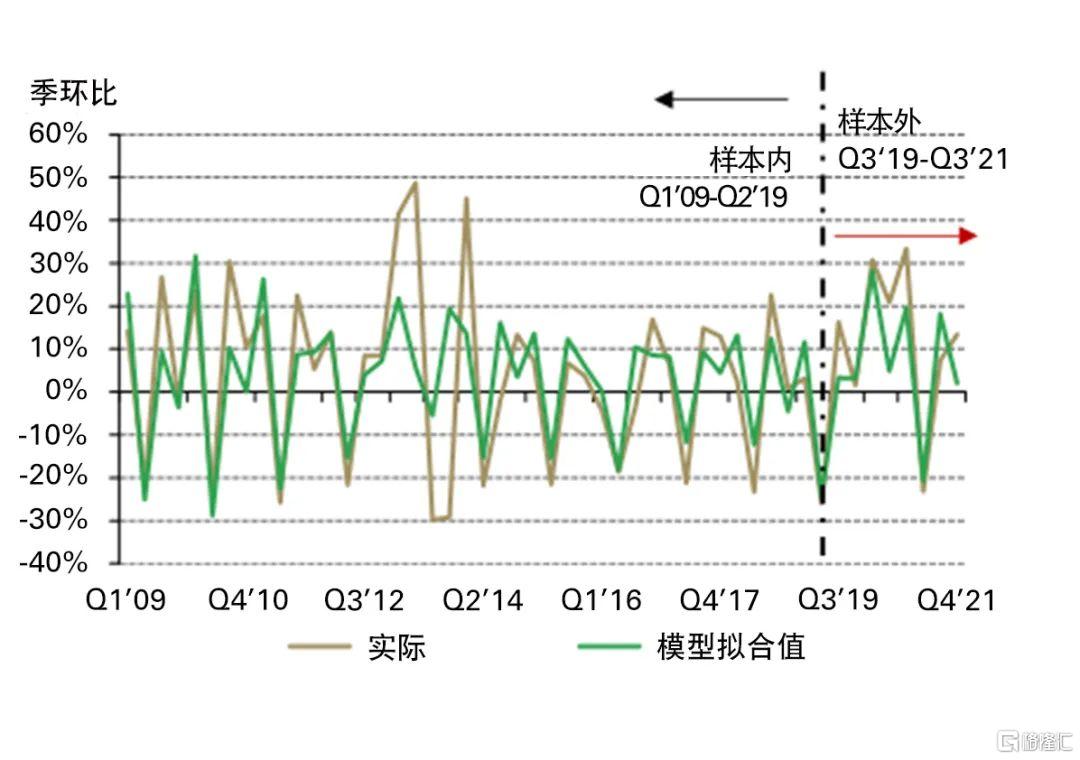

我们使用2009年第一季度至2019年第二季度的历史数据来构建中国金饰需求模型。这个模型对样本内数据的定向精度为88%,均方根误差 (RMSE)为15%。对于2019年第三季度至2021年第四季度(2020年前两个季度因为疫情爆发导致了数据失真,故排除在外)的样本外预测则实现了100%的方向预测精度和12%的RMSE(图1)。

图 1: 实际需求变动和模型拟合值(绿色)*

*基于2010年第一季度至2021年第三季度的数据

不包括2020年前两季度,因为当时的需求数据受疫情影响严重失真

来源:金属聚焦,国家统计局,牛津经济研究院,上海黄金交易所,世界黄金协会

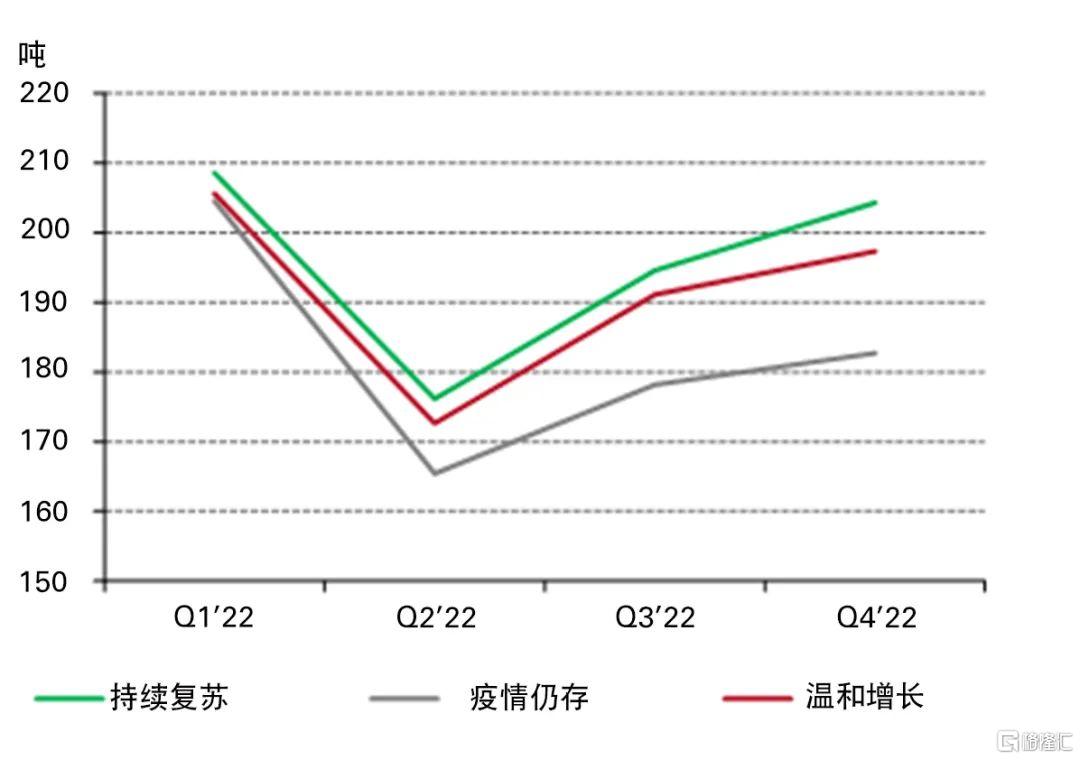

将参数假设带入模型后,我们预测在下列情况中,2022年中国金饰需求的年同比增长率分别为(图2):

经济温和增长:14%经济持续复苏:16%疫情长期存在:8%

我们的模型结果表明,GDP增长放缓和结婚率下降可能会限制金饰需求的增长空间,但如果2022年金价走低,本地金饰消费仍可能会得到强力支持。

图2: 不同情况下的中国金饰季度吨位需求预测*

*基于我们对2022年金饰需求季度变化的模拟以及2021年第四季度金饰吨位需求数据。

来源:牛津经济研究院,金属聚焦,世界黄金协会

其他考虑因素

量化模型固然是一项有效工具,但在现实世界中它们可能无法捕捉到一些无法量化的变动。其他因素,如更多中国年轻消费者以投资的心态购买金饰,定价透明度更高,以及古法金饰品的进一步流行,这些都可以为2022年中国的金饰需求提供更多支持。然而,疫情引发的限制措施升级以及若经济增速放缓超预期可能对金饰需求造成不利影响。我们的完整版报吿将于下周上线官网,可于完整版报吿中查阅各个情景假设中的各项参数以及模型的具体解释。

我们研究了可能影响2022年中国金饰需求的定性因素,特别是年轻消费者对黄金消费态度的转变以及古法金饰产品的流行。我们对于社交媒体分析和观察显示,如今的中国年轻消费者越来越有理财观念,并倾向于把购买金饰当作一种投资。 只要人工费合理透明,许多消费者会青睐于购买设计精良的24K金较厚重饰品,因为这些产品的时尚设计感更符合他们的口味,他们愿意为之买单,而且如果未来金价上涨,这些克数更重的产品升值空间也更大。

同时,零售商正大力推广高克重的金饰产品,在零售商越来越多地采用“按克计价”方法的背景下,大克重产品意味着更高的利润。

我们认为零售商回归“按克计价”的做法是很合时宜的。“国潮”迅速兴起,年轻人对金饰产品金融属性的日益关注,以及其对于设计精良产品的偏好,注重设计的高克重足金产品也越来越畅销。在“按克计价”的定价模式下,定价透明度提高,这也会进一步促进年轻群体对于金饰的接受度。

基于模型的中国金条与金币投资展望

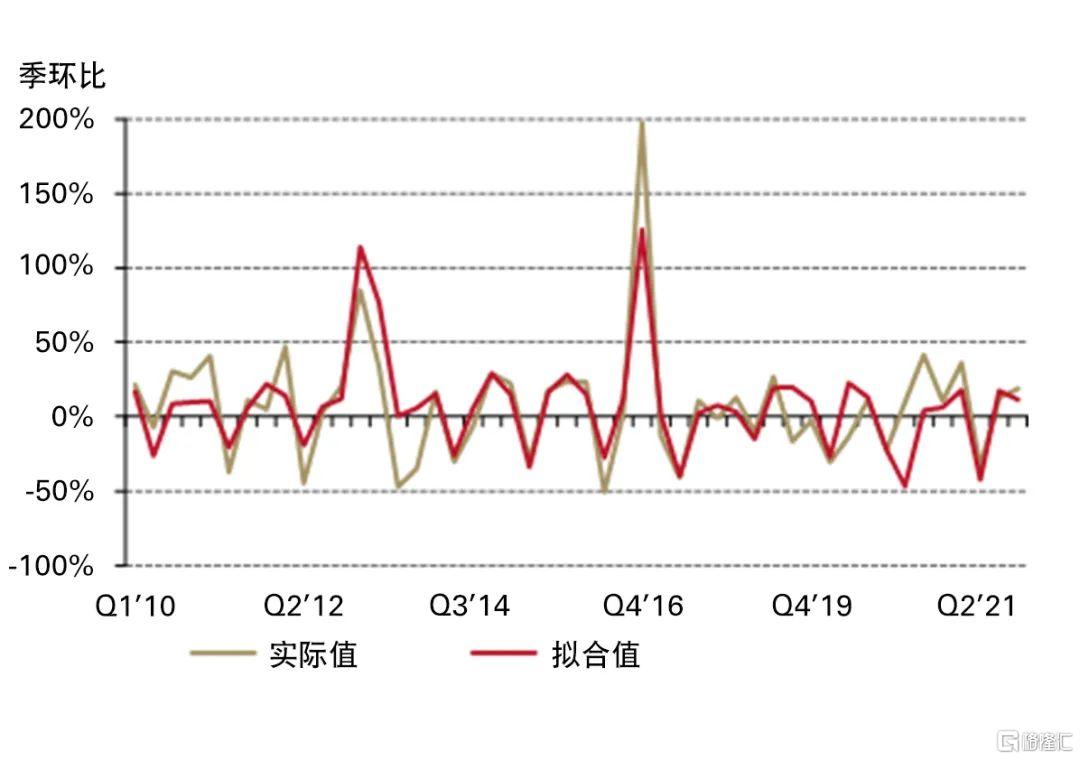

我们根据2010年第一季度至2021年第四季度的历史可用数据建立了中国金条与金币需求模型。该模型的方向精度为81%,RMSE为23% (图 3)。

图3: 实际金条金币变动与模型拟合值(红色)*

*基于2010年第一季度至2021年第四季度的数据。

来源:金属聚焦,国家统计局,牛津经济研究院,世界黄金协会

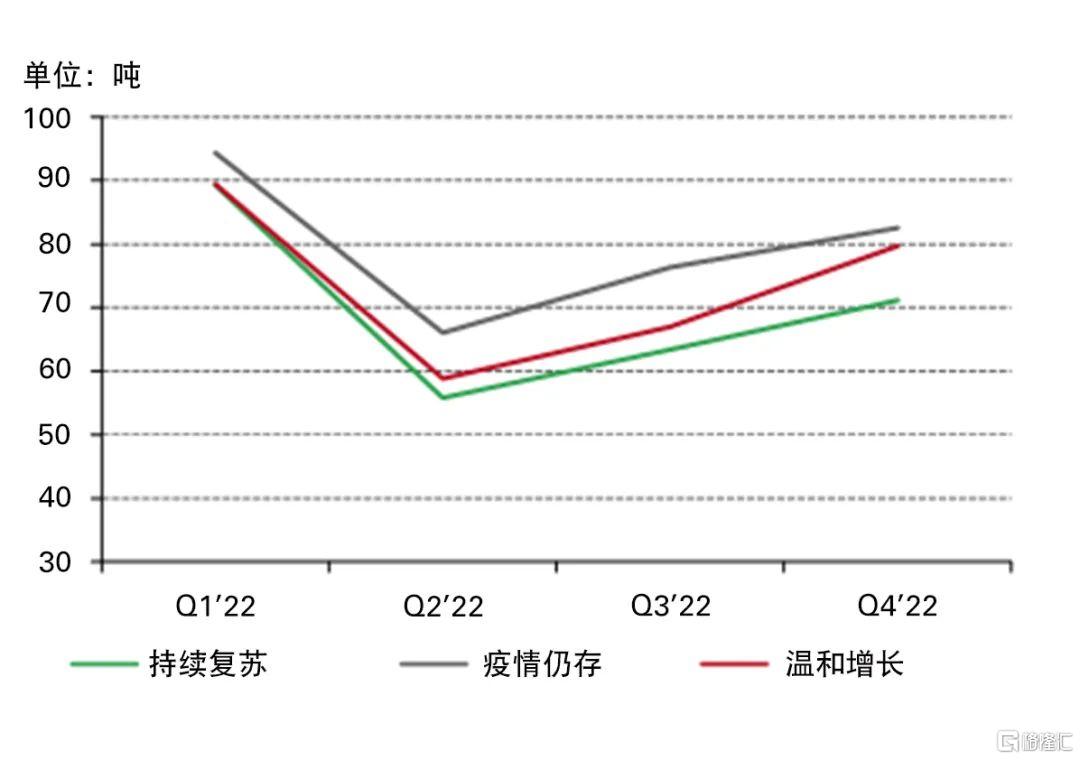

根据模型,在下列三种情况中,2022年中国金条与金币需求的年同比增长率分别为(图4):

经济温和增长:3%经济持续复苏:-2%疫情长期存在:12%

结果显示,与2021年相比,预期三种情况下的更高通胀率、更低债券收益率和双向波动加大的货币走势可能会成为推动2022年中国金条与金币投资的关键。同时,长期储蓄需求有望保持合理稳定,但会受到GDP增长放缓的限制。总体而言,根据我们在不同情况下的模型推断,2022年中国的金条与金币投资水平将远高于2019年。

同时我们认为模型无法捕捉到的因素(如商业银行持续侧实物黄金产品的销售)也将在今年继续发挥提升本地金条与金币需求的关键作用。

图4: 不同情况下的中国金条与金币季度吨位需求预测*

*基于我们对2022年金条与金币需求季度变化的模拟以及2021年第四季度金条与金币吨位需求数据。

来源:牛津经济研究院,金属聚焦,世界黄金协会

总 结

2022年对中国经济来说会是充满挑战的一年。我们使用到的所有情景几乎都包含了2022年中国经济增长或面临压力这一要素,再加上中国结婚率的潜在下降趋势,中国的金饰消费可能会受到限制。更重要的是,中国的“动态清零”政策可能会导致不定期的防疫措施升级、无法预测的经济损失以及对黄金消费的限制。

尽管存在上述不利因素,但如果本地金价下跌或保持合理稳定,我们预计2022年的金饰需求将有望上升。而年轻人逐渐将金饰作为投资手段的态度转变,且零售商越来越多地采用“按克计价”的定价方式,这也许会对金饰需求提供进一步支持。

2022年的金条与金币需求有望高于疫情前水平。其中,潜在通胀走高起到了关键作用,但在我们的情景假设下,本地货币波动的加大和持有黄金的机会成本下降也可能会起到刺激需求的作用。而如果商业银行继续重点推广实物黄金产品,那么2022年的中国金条与金币投资很可能会高于我们的模型结果。