本文來自:世界黃金協會

2021年,中國黃金消費量同比增長56%,自2020年以來強勢反彈。2022年,中國的黃金需求有望維持其強勁勢頭。儘管中國經濟增長可能放緩,但,基於來自彭博、牛津經濟研究院和 QaurumSM不同的經濟模擬場景,我們的中國黃金需求模型結果支撐這樣的樂觀展望。

而在模型之外,還有一些定性因素可能會提供進一步支持。這些驅動包含年輕消費者對金飾的興趣日益增加、黃金產品定價透明度的提高以及商業銀行對實物黃金產品銷售的側重。

2022年的中國經濟增長或存在一些挑戰

展望2022年,我們預計:

中國經濟增長或面臨壓力

中國房地產行業面臨多重挑戰,對經濟造成了壓力——2019年,房地產行業佔中國GDP的比重超過13%,而為穩定房地產市場,中國在2021年出台了一系列限制措施;

2022年,房地產行業似乎仍可能是中國經濟的下行風險因素。同時,新冠疫情的不確定性,國內需求的轉弱以及複雜的外部環境也可能會帶來挑戰。

2022年國內利率可能維持在低位

為了應對潛在的挑戰,2021年12月召開的中央經濟工作會議為2022年的中國貨幣政策定下了寬鬆基調。中國人民銀行也採取了行動:繼2021年12月下調金融機構存款準備金率和一年期貸款基礎利率後,中國人民銀行於2022年1月下調了中期借貸便利利率,同時進一步調低貸款基礎利率。中國貨幣政策將在2022年保持寬鬆。

通脹或面臨上升壓力

中國各行業利潤分佈不均衡。中國上游行業利潤激增,原因是大宗商品價格大幅上漲,這令下游行業利潤受到擠壓。隨着成本的上升,零售商的利潤逐漸被蠶食,於是只能提高產品價格避免虧損。

其他一些因素也可能會在2022年造成通脹壓力,如疫情的不確定性、全球供應鏈的擾動、新一輪“豬週期”的潛在啟動(可能導致豬肉價格上漲)等。

我們的分析表明,中國的黃金消費與本地經濟表現密切相關。2021年GDP年同比增長8.1%,是中國黃金消費實現年同比增長55%的關鍵。金飾需求也受到金價的影響,而家庭收入和消費者通脹等因素則可能影響金條與金幣投資。

2022年的中國黃金消費有望進一步上升

我們對中國黃金需求的定量分析有助於確定金飾消費以及金條與金幣需求的歷史驅動因素。這些季度模型反過來又提供了一個框架,能夠提供黃金需求在各種宏觀經濟環境中可能的表現線索。

關鍵模型驅動因素的假設

基於上一節所闡述的對2022年中國經濟的展望,我們使用了來自牛津經濟研究院的兩種相關經濟情景;這兩種情景基於該研究院2021年11月29日更新的全球經濟模型所提出,另外一種我們稱為“温和增長”的情景,是由彭博社根據各種機構預測的中位數所提出。

經濟温和增長

指彭博社“經濟預測”板塊中各機構預測的中位數。這一情景與我們之前的2022年中國經濟展望大體一致。

經濟持續復甦

與牛津經濟研究院的“基準”情景相對應。在這種情況下,中國可能會出現與“温和復甦”情況類似的GDP和收入增長。但2022年中國也可能出現高於預期的通脹壓力和相對較高的債券收益率。

疫情長期存在

由於中國仍採取“動態清零”的防疫政策,“難纏”的新冠疫情以及相關的防疫和出行限制政策可能會進一步鉗制本地的經濟增長,同時促使更多的刺激措施出台,導致GDP增長和個人收入低於前兩個情景。

我們使用基於網絡的估值工具QaurumSM來對人民幣金價進行預測,它是依據牛津經濟研究院情景所得出的年度金價變動(我們將其除以四以供我們的季度模型使用,由於我們僅對其四季度加總的總需求感興趣,因此將年度金價變動一分為四不影響我們對於全年的需求假設)以及彭博在 “商品價格預測”功能中提供的季度金價預測值。

基於模型的中國金飾需求展望

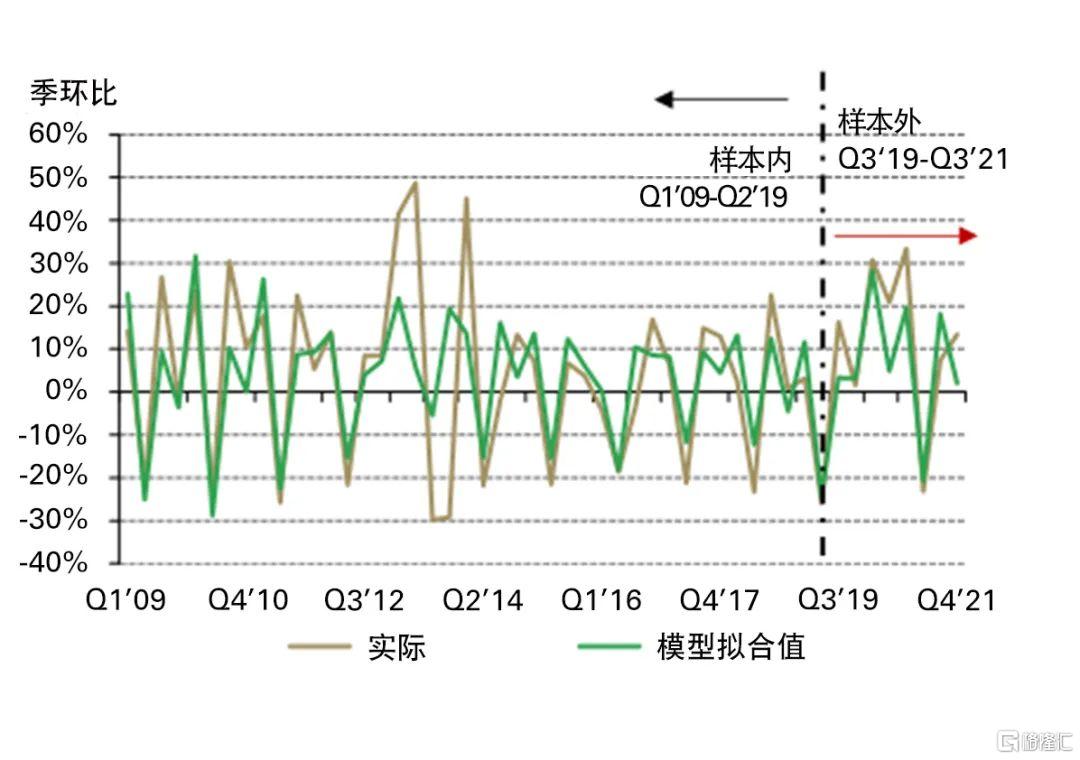

我們使用2009年第一季度至2019年第二季度的歷史數據來構建中國金飾需求模型。這個模型對樣本內數據的定向精度為88%,均方根誤差 (RMSE)為15%。對於2019年第三季度至2021年第四季度(2020年前兩個季度因為疫情爆發導致了數據失真,故排除在外)的樣本外預測則實現了100%的方向預測精度和12%的RMSE(圖1)。

圖 1: 實際需求變動和模型擬合值(綠色)*

*基於2010年第一季度至2021年第三季度的數據

不包括2020年前兩季度,因為當時的需求數據受疫情影響嚴重失真

來源:金屬聚焦,國家統計局,牛津經濟研究院,上海黃金交易所,世界黃金協會

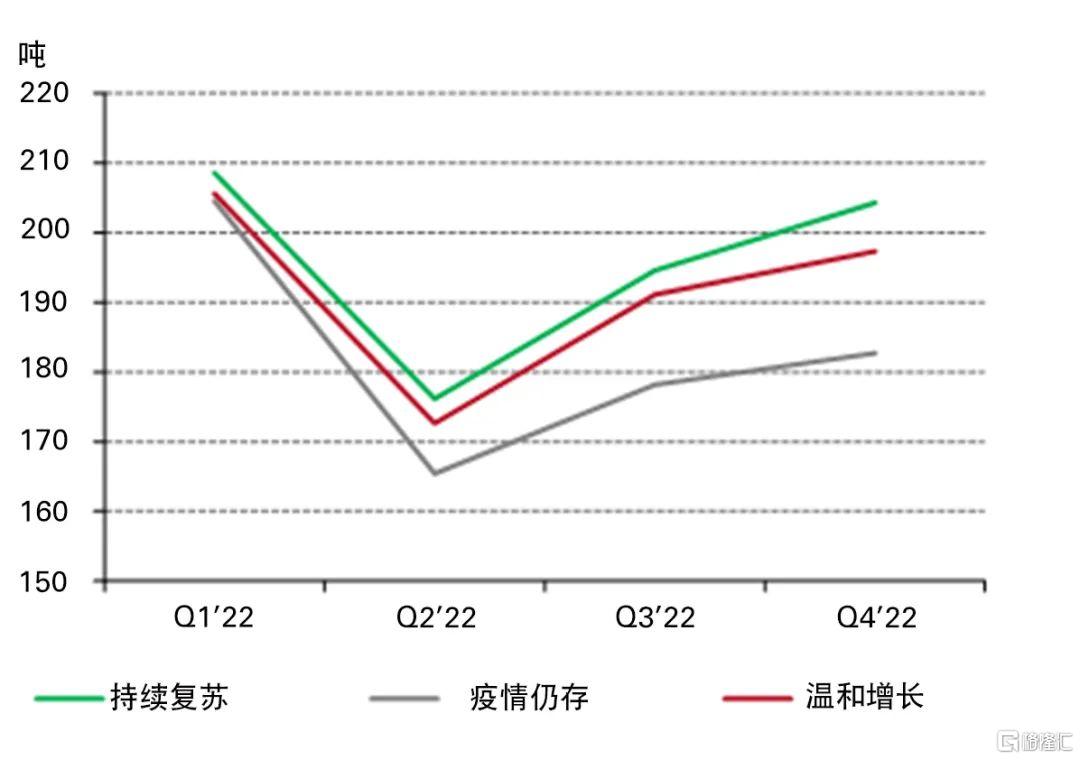

將參數假設帶入模型後,我們預測在下列情況中,2022年中國金飾需求的年同比增長率分別為(圖2):

經濟温和增長:14%經濟持續復甦:16%疫情長期存在:8%

我們的模型結果表明,GDP增長放緩和結婚率下降可能會限制金飾需求的增長空間,但如果2022年金價走低,本地金飾消費仍可能會得到強力支持。

圖2: 不同情況下的中國金飾季度噸位需求預測*

*基於我們對2022年金飾需求季度變化的模擬以及2021年第四季度金飾噸位需求數據。

來源:牛津經濟研究院,金屬聚焦,世界黃金協會

其他考慮因素

量化模型固然是一項有效工具,但在現實世界中它們可能無法捕捉到一些無法量化的變動。其他因素,如更多中國年輕消費者以投資的心態購買金飾,定價透明度更高,以及古法金飾品的進一步流行,這些都可以為2022年中國的金飾需求提供更多支持。然而,疫情引發的限制措施升級以及若經濟增速放緩超預期可能對金飾需求造成不利影響。我們的完整版報吿將於下週上線官網,可於完整版報吿中查閲各個情景假設中的各項參數以及模型的具體解釋。

我們研究了可能影響2022年中國金飾需求的定性因素,特別是年輕消費者對黃金消費態度的轉變以及古法金飾產品的流行。我們對於社交媒體分析和觀察顯示,如今的中國年輕消費者越來越有理財觀念,並傾向於把購買金飾當作一種投資。 只要人工費合理透明,許多消費者會青睞於購買設計精良的24K金較厚重飾品,因為這些產品的時尚設計感更符合他們的口味,他們願意為之買單,而且如果未來金價上漲,這些克數更重的產品升值空間也更大。

同時,零售商正大力推廣高克重的金飾產品,在零售商越來越多地採用“按克計價”方法的背景下,大克重產品意味着更高的利潤。

我們認為零售商迴歸“按克計價”的做法是很合時宜的。“國潮”迅速興起,年輕人對金飾產品金融屬性的日益關注,以及其對於設計精良產品的偏好,注重設計的高克重足金產品也越來越暢銷。在“按克計價”的定價模式下,定價透明度提高,這也會進一步促進年輕羣體對於金飾的接受度。

基於模型的中國金條與金幣投資展望

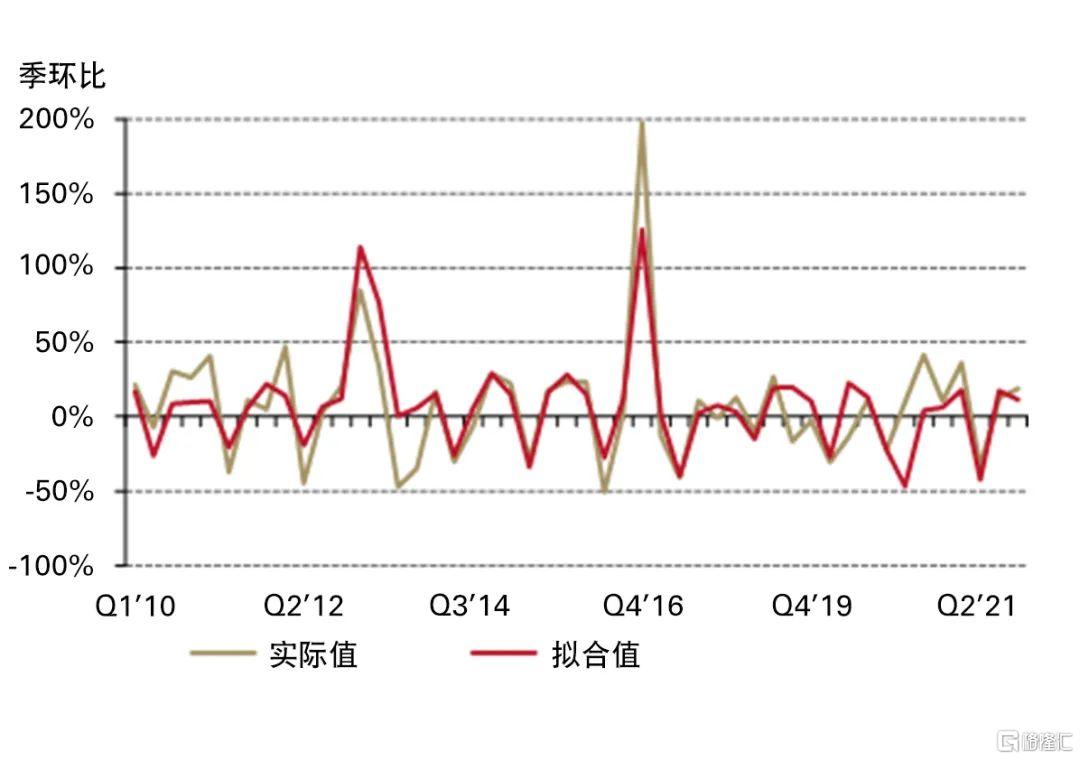

我們根據2010年第一季度至2021年第四季度的歷史可用數據建立了中國金條與金幣需求模型。該模型的方向精度為81%,RMSE為23% (圖 3)。

圖3: 實際金條金幣變動與模型擬合值(紅色)*

*基於2010年第一季度至2021年第四季度的數據。

來源:金屬聚焦,國家統計局,牛津經濟研究院,世界黃金協會

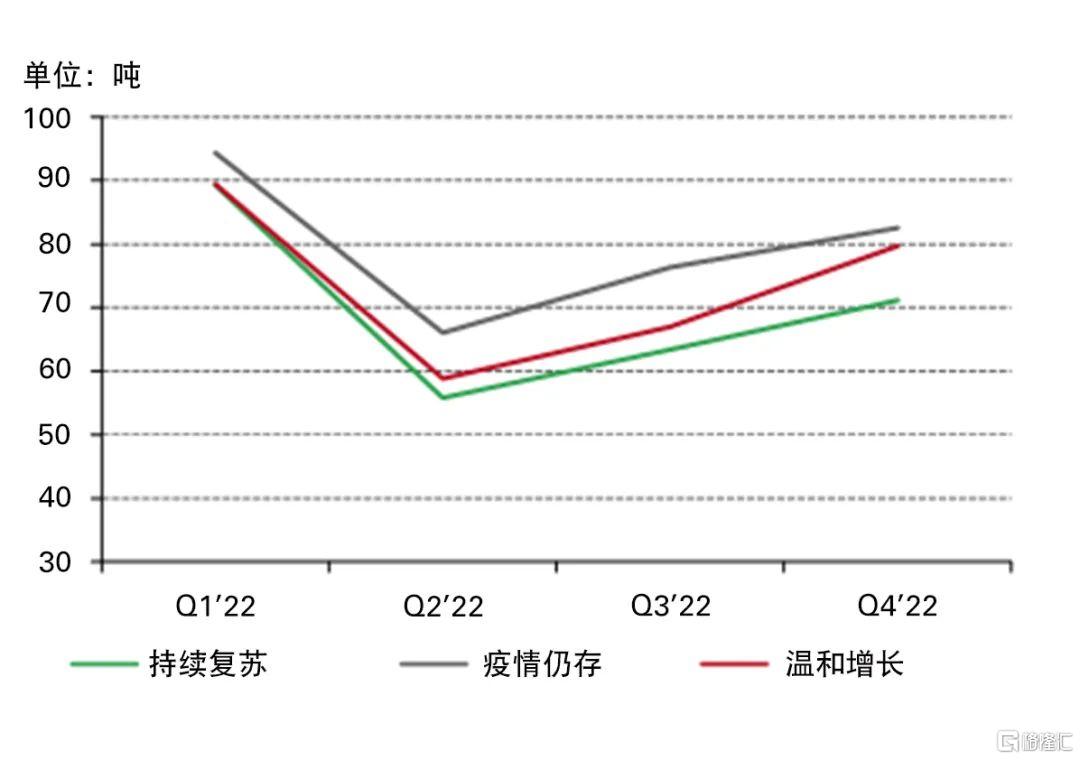

根據模型,在下列三種情況中,2022年中國金條與金幣需求的年同比增長率分別為(圖4):

經濟温和增長:3%經濟持續復甦:-2%疫情長期存在:12%

結果顯示,與2021年相比,預期三種情況下的更高通脹率、更低債券收益率和雙向波動加大的貨幣走勢可能會成為推動2022年中國金條與金幣投資的關鍵。同時,長期儲蓄需求有望保持合理穩定,但會受到GDP增長放緩的限制。總體而言,根據我們在不同情況下的模型推斷,2022年中國的金條與金幣投資水平將遠高於2019年。

同時我們認為模型無法捕捉到的因素(如商業銀行持續側實物黃金產品的銷售)也將在今年繼續發揮提升本地金條與金幣需求的關鍵作用。

圖4: 不同情況下的中國金條與金幣季度噸位需求預測*

*基於我們對2022年金條與金幣需求季度變化的模擬以及2021年第四季度金條與金幣噸位需求數據。

來源:牛津經濟研究院,金屬聚焦,世界黃金協會

總 結

2022年對中國經濟來説會是充滿挑戰的一年。我們使用到的所有情景幾乎都包含了2022年中國經濟增長或面臨壓力這一要素,再加上中國結婚率的潛在下降趨勢,中國的金飾消費可能會受到限制。更重要的是,中國的“動態清零”政策可能會導致不定期的防疫措施升級、無法預測的經濟損失以及對黃金消費的限制。

儘管存在上述不利因素,但如果本地金價下跌或保持合理穩定,我們預計2022年的金飾需求將有望上升。而年輕人逐漸將金飾作為投資手段的態度轉變,且零售商越來越多地採用“按克計價”的定價方式,這也許會對金飾需求提供進一步支持。

2022年的金條與金幣需求有望高於疫情前水平。其中,潛在通脹走高起到了關鍵作用,但在我們的情景假設下,本地貨幣波動的加大和持有黃金的機會成本下降也可能會起到刺激需求的作用。而如果商業銀行繼續重點推廣實物黃金產品,那麼2022年的中國金條與金幣投資很可能會高於我們的模型結果。

More Content