本文来自:王杨策略研究,作者:王杨、陈昊

1. 前言:美联储加息周期中,大类资产走势如何?

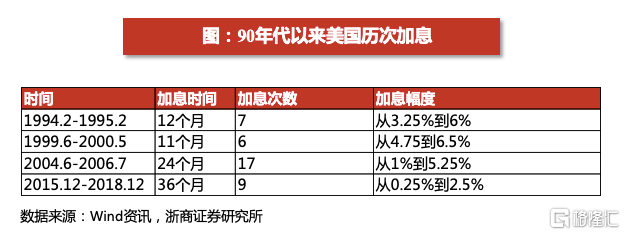

美联储加息周期临近。根据美国劳工部数据,1月美国消费者价格指数(CPI)同比成长7.5%,为1982年以来最大涨幅。2月14日,美联储布拉德表示,重申希望7月前加息100个基点。

年初以来,我们陆续发布四篇报吿《上一轮美联储加息周期内的北上资金流动》、《以史为鉴:当美联储加息,权益走势如何?》、《覆盘美联储加息,美股和A股走势如何?》、《美联储加息周期中,行业表现如何?》等,借助覆盘分析加息周期中权益、行业和北上资金表现。

美联储加息周期中,大类资产表现也是市场关注焦点之一,本文将对1990年以来美国加息周期中大类资产的表现进行复盘分析。

2.股票:整体来看加息周期中全球股市表现并不差

对股票而言, 美联储加息会导致股票估值下降,带动股价走低;但加息通常发生在经济过热时期,经济增长将带动盈利预期上升,从而拉升股价。因此,加息对于权益市场的影响并不绝对,需要具体观察估值与盈利预期哪个的影响更大。

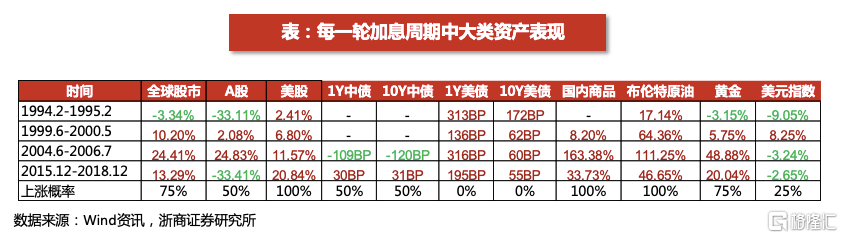

覆盘1990年以来美国加息后股市的表现:(1)全球股市在美联储四次加息中有三次是上涨的,加息周期下股市表现并不糟糕;(2)美股往往在加息早期或加息末期出现调整;(3)而在美股调整期间,A股和港股也往往受到阶段性影响,但影响大小不一,走势更多取决于我国经济和货币政策。

全球股市在美联储加息周期中上涨的概率高于下跌,在加息初期和末期容易出现调整。以MSCI全球指数为例,在1990年以来的四轮美联储加息中,有三次是上涨的(除了1994-1995年)。此外,在美联储加息的初期和末期,全球股市相对更容易出现调整。

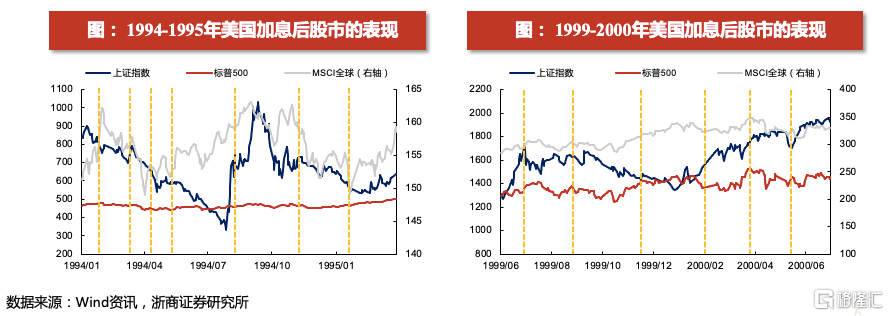

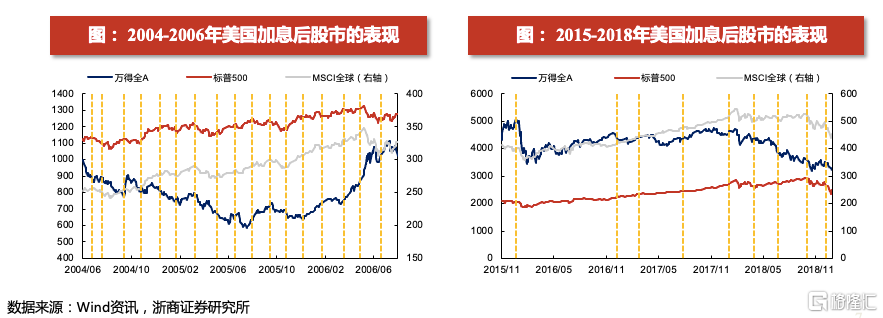

3. 股票:加息早期和末期美股易调整,A股港股影响不一

美股在加息和末期容易出现调整。具体来看,1994-1995年美联储加息初期,美股开始出现调整;1999-2000年美联储加息后期,纳斯达克出现明显调整;2004-2006年美股在加息初期和末期均有明显回调,加息过程中也有小幅调整。2015-2018年美股在首次加息和加息末期均受到阶段性影响。

美股调整期间,A股和港股也往往受到阶段性影响,但影响大小不一,走势更多取决于我国经济和货币政策。具体来看,1994-1995年美联储加息周期中,叠加国内经济环境,A股和港股也有所调整;1999-2000年,美联储加息初期A股受到阶段性扰动,港股在美联储加息后期有所回调;2004-2006年,A股在加息初期出现调整但后期影响很小,港股在加息后期出现调整;2015-2018年,A股和港股也于美联储首次加息和加息末期,出现阶段性调整。

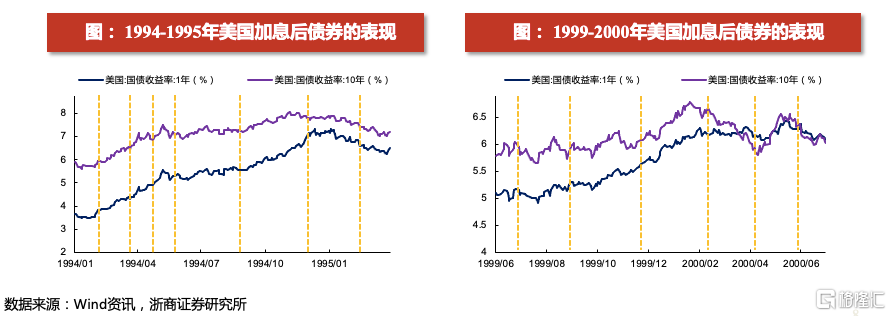

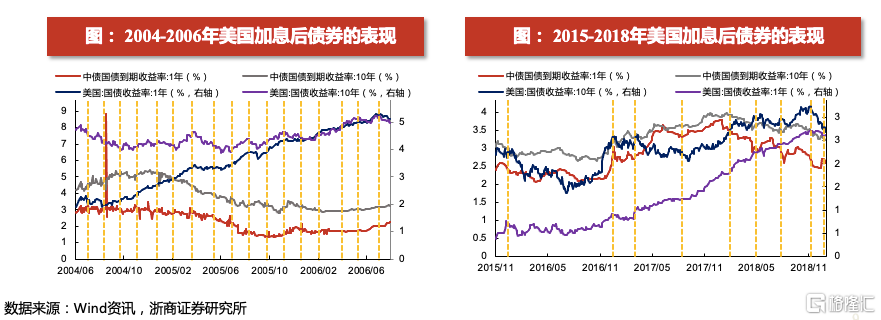

4.债券:短期国债在加息阶段中较长债上升更明显

美联储货币政策的调整在一定程度上会对其他国家的政策调控形成影响。美元是国际主要结算货币,美联储作为全球主要央行,对全球流动性有一定影响。当美国进入加息周期,根据蒙代尔弗莱明“不可能三角”,其他国家不得不在限制资本自由流动、放弃货币政策独立和放弃维持汇率稳定中做出抉择。而全球化的当下,资本流动往往难以限制,很多国家会在“稳经济”和“稳汇率” 进行权衡。而覆盘历史,汇率大幅贬值引发了多次金融危机(如拉美债务危机、东南亚金融危机),合理适度的跟随加息成为很多国家的政策选择。

覆盘1990年以来美国加息后债券的表现:(1)利率债收益率通常跟随国家的基准利率同向变动;(2)短期国债更多受到资金面影响,在加息阶段中较长债上升更明显;(3)长期国债反映市场对于未来经济的预期,加息后期容易出现期限利差倒挂。

5.债券:长期国债反映经济预期,加息后期期限利差易倒挂

美国历次加息周期中,短期美债比长期美债的收益率上升更为明显。1994-1995年美联储加息,10年期美债上升了172bp,1年期美债上升了313bp;1999-2000年美联储加息,10年期美债上升了62bp,1年期美债上升了136bp;2004-2006年美联储加息,10年期美债上升了60bp,1年期美债上升了316bp;2015-2018年美联储加息,10年期美债上升了55bp,1年期美债上升了195bp。

长期国债反映市场对于未来经济的预期,加息后期容易出现期限利差倒挂。原因在于,加息后期经济开始走弱,市场开始担心进一步加息后经济是否出现下行压力,长期美债收益率在加息末期开始回落,而短期美债收益率仍趋势上行,因此加息末期美债期限利差容易倒挂。

中国债券收益率核心还是取决于国内货币政策和经济环境。2000年后两轮美国加息周期,国债收益率和美债收益率的走势大部分时间并不相同,更多地取决于国内经济环境和货币政策。

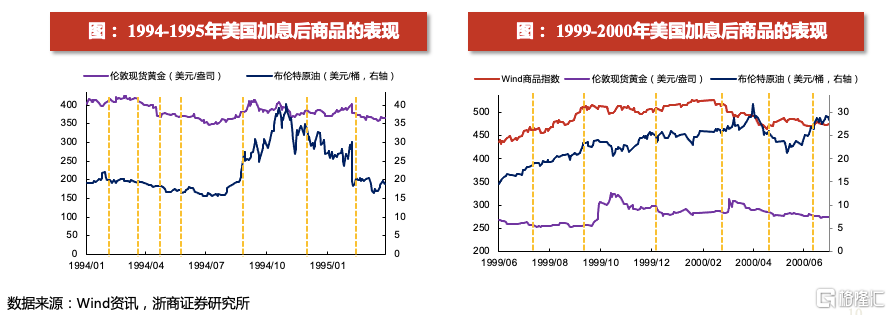

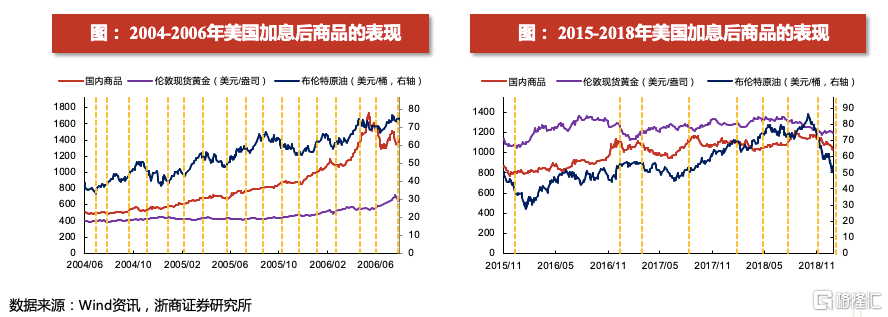

6.商品:原油和工业金属在加息的早中期表现较好

美联储加息周期,往往都是美国经济过热叠加通胀上行周期,商品价格相对更容易趋势上行,覆盘1990年以来美国加息周期中的商品表现:(1)大宗商品包括原油、黄金、工业金属等在内多数情况下都是上涨的;(2)原油和工业金属在加息的早中期表现较好,后期开始出现调整;(3)黄金在加息早期上涨概率较高,加息过程中往往震荡调整。

国内商品在美国的近三轮加息周期中均趋势上行,加息末期呈现阶段调整。以Wind商品指数为例,1999-2000年、2004-2006年、2015-2018年三轮美国加息周期中分别上涨8%、163%、34%,但是,三轮加息后期,Wind商品指数均出现了阶段性调整。

7.商品:黄金在加息早期上涨概率较高,过程中往往震荡调整

原油和工业金属在加息的早中期表现较好,后期开始出现调整。在美联储加息的早中期,美国经济处于过热阶段,原油价格和工业品价格大幅上涨。而到了加息后期,经济过热的压力消退,市场往往开始担心政策调控带来的衰退压力,此时商品价格容易出现阶段性调整。从美联储1990年以来的4次加息周期中可以看到,原油和工业金融呈现先上涨后回调的趋势。

黄金在加息早期上涨概率较高,加息过程中往往震荡调整。加息初期往往是通胀最高的时候,货币贬值较快推升黄金的价值上涨。从美联储1990年以来4次加息周期中可以看到,黄金现货价格在加息早期均出现较为明显的上涨,到加息中期的时候反而容易震荡调整。

8.美国加息周期中大类资产配置规律

分析1990年以来4轮加息周期,我们总结了股票、债券、商品以下配置规律:

股票:(1)整体看,美联储四轮加息周期中,全球股市有三次是上涨,因此加息对于权益的影响并不绝对,需要观察估值水平与盈利预期的影响强弱;(2)分阶段看,美股往往在加息早期或加息末期出现调整;(3)而在美股调整期间,A股和港股也往往受到阶段性影响,但影响大小不一,走势更多取决于我国经济和货币政策。

债券:(1)利率债收益率通常跟随国家的基准利率同向变动;(2)短期国债更多受到资金面影响,在加息阶段中较长债上升更明显;(3)长期国债反映市场对于未来经济的预期,加息后期容易出现期限利差倒挂。

商品:(1)大宗商品包括原油、黄金、工业金属等在内多数情况下都是上涨的;(2)原油和工业金属在加息的早中期表现较好,后期开始出现调整;(3)黄金在加息早期上涨概率较高,加息过程中往往震荡调整。