本文来自格隆汇专栏:广发宏观郭磊,作者:郭磊

过去两年人民币走势整体偏强。美元兑人民币汇率中间价2019年底为6.98,2021年底已至6.38,人民币在2020年、2021年升值幅度分别为6.5%和2.3%。

以美元兑人民币中间价的年末值来看,2016-2021年分别为6.94、6.53、6.86、6.98、6.52、6.38。即2017年升值,2018-2019年贬值;2020、2021年再度升值。

央行《2021年银行间市场运行报吿》也强调2021年人民币对美元汇率延续强势,年末中间价和即期汇率分别较上年末升值2.3%和2.6%。

2020年的人民币汇率强势比较容易理解。一则中国经济从全球经济中率先修复,是唯一正增长的经济体;二则美元全年贬值,其中任何一个因素都对应人民币升值。

2020年中国实际GDP增长2.2%,是全球唯一实现正增长的经济体。这一经济表现有助于汇率的强势。

2020年美元指数从年初的96.5回落至年末的89.9。美元贬值对应其他主要货币兑美元被动升值。

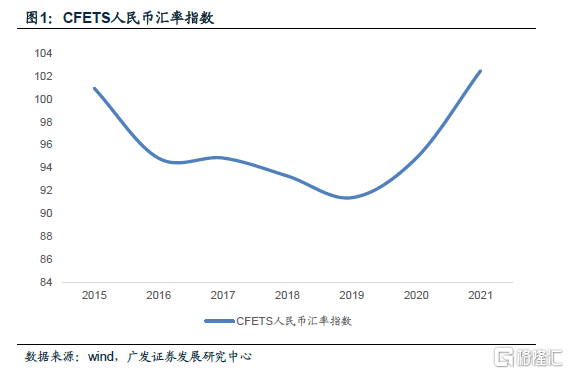

本篇中我们想要探讨的主要是2021年。2021年人民币对美元继续升值2.3个点,对欧元和一篮子货币较2020年更强,全年对欧元升值达10.0%,CFETS人民币汇率指数全年上行达7.6个点。

2021年依旧是一个人民币汇率保持强势的年份,虽然人民币对美元的升值幅度要小于2020年;但人民币对欧元全年升值达10.0%,是2015年升值幅度最大的一年;CFETS人民币汇率指数全年上行7.6个点,是2015年底该指标发布以来年度幅度的最大。

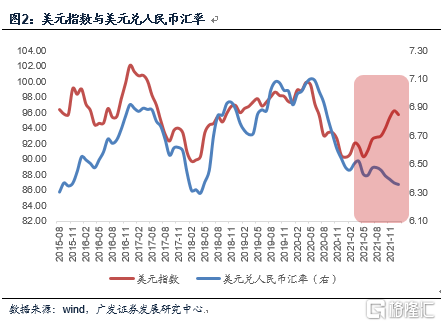

2021年的升值是美元贬值带来的么?不是。2021年美元也升值。2015年汇改以来美元指数与美元兑人民币汇率几乎每个时段都吻合,只有2021年明显背离。

从2015年汇改以来的数据看,美元指数和美元兑人民币汇率一直保持着较高的相关性。这显示出人民币汇率在合理均衡水平上基本稳定的特征。但2021年两个指标背离明显,美元指数向上,美元兑人民币汇率向下,这对应着美元升值,人民币也升值。

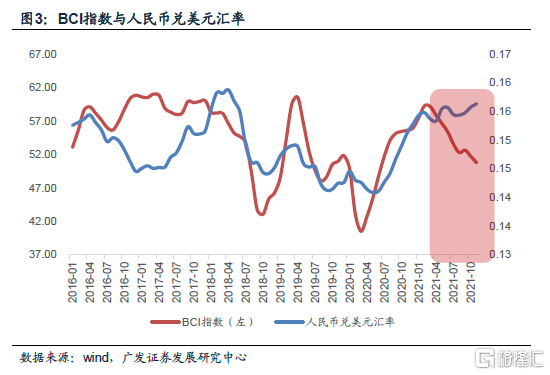

2021年的升值是短期增长相对优势带来的么?不是。我们若以BCI指数、发电量增速当作经济增长的影子指标,两个指标在2018年以来的多数时段均与人民币走势基本吻合,但2021年背离明显。

2015年汇改之后的第一个阶段,人民币汇率与BCI的相关度并不高,显示出这一时段汇率波动存在其他定价因素的较大影响,比如跨境资金流动。但2018年起,BCI与人民币汇率走势的吻合度较高。

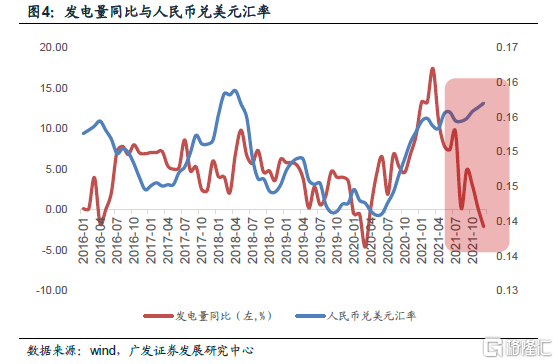

若用发电量当作经济表现的另一个影子指标,结果也大致类似。2018-2020年中它一直保持着和人民币汇率大趋势上的相关性。

但2021年,两个指标均与汇率走势背离:BCI和发电量增速快速向下,但同期人民币升值明显。

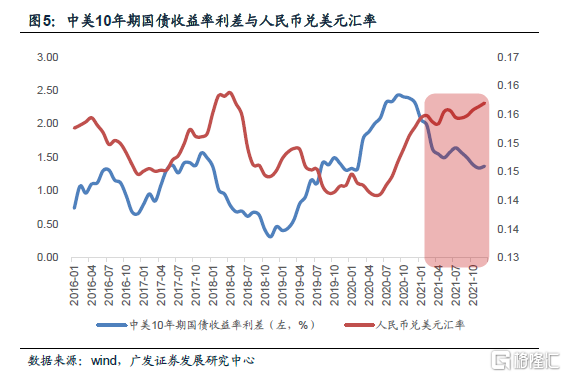

2021年的升值是中美利差带来的么?不是。2019年以来利差与人民币汇率走势整体相关度较差,2021年更几乎是负相关。

中美利差逻辑上与人民币汇率相关度较高;但从经验走势看,这种相关性在2019年之后破坏明显。2021年几乎是负相关:中美10年期国债收益率的利差单边下降,但人民币兑美元汇率升值。

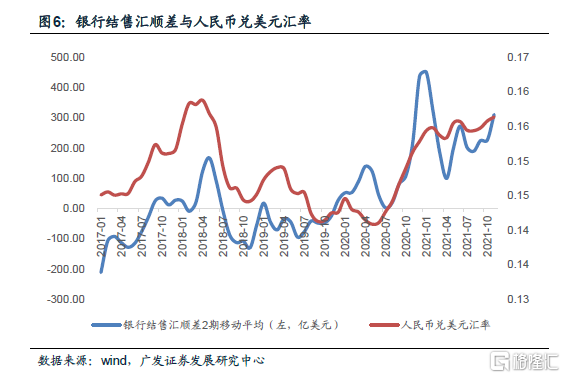

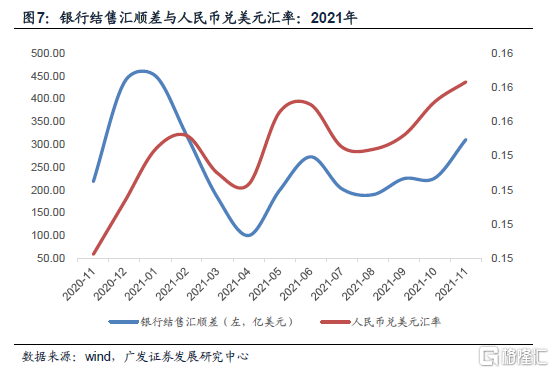

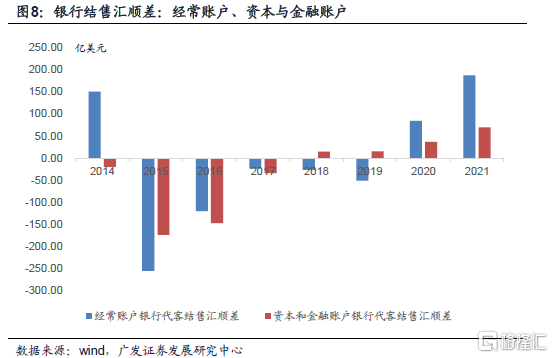

我们倾向于2021年的这轮人民币升值主要是出口强劲、结汇需求旺盛带来。一个典型的证据是如果我们以银行代客结售汇顺差为观测指标,则其与人民币汇率走势保持着非常好的一致性,甚至年内每个拐点都吻合。作为银行结售汇主要部分的“经常项目”结售汇顺差月均的187亿美元是2014年以来最高。此外,资本和金融项目也处于较高的顺差状态,2021年月均为69亿美元,显示出境外资本流入也对人民币升值有一定助推。

首先,银行代客结售汇顺差与人民币汇率保持着很好的相关性,包括在2021年。

其次,2021年银行代客结售汇顺差的月均值高达256亿美元,是2014年以来最高,是2020年月均值的2.1倍。

再次,银行代客结售汇顺差的主力部分是经常账户贡献,经常账户结售汇顺差月均为187亿美元。这一点显然和2021年出口的强势有关,2021年出口年度增速达29.9%。

最后,资本和金融项目也有一定贡献,2021年月均为69亿美元,超过之前高点的2007年。

如果进一步理解,前者是由于疫后全球供给的恢复慢于需求,以及中国全产业链的竞争优势集中呈现所致;后者是因为疫后中国是少有的迅速控制住疫情扩散的国家,中国经济和中国资产一定意义上具备“绿洲效应”所致。2022年这两个效应依然存在,但相对力量上大概率有所下降,人民币年度走势可能会更为均衡。

为什么经常账户有超强的表现?在2020年6月《产业链较全的韧性:出口东边不亮西边亮》,我们关注到出口韧性问题:中国相对较全的产业链结构呈现出一定韧性,出口东边不亮西边亮。对疫情所带来的场景消费品需求的低估,是这轮中国出口韧性被低估的原因之一。在2020年9月《出口产业链改善是当前至明年都值得关注的线索》中,我们进一步猜测2021年会“全球贸易共振”:一则随着全球复工继续,经济活动和产业链互动仍在继续改善;二则欧美进口在历史偏低位,对应中国、韩国、越南等出口在偏低位;三则疫苗出来后全球经济修复斜率大概率进一步抬升,可能会促全球贸易的共振。在2021年中期报吿《为正常化定价》中,我们进一步做出总结:疫后经济有很多特点不一样,一是全球经济的共振性,200多个国家从疫情深度影响中逐步走出,历史上可比情况很少;二是供给约束是逐步打开,而不是一次性打开,这意味着经济修复更具有连续性;三是供给恢复速度慢于需求,对应存在供给缺口和价格问题;四是资源国、工业国、消费国走出疫情节奏不同。

简单总结,中国这轮出口偏强,一则源于自身的全产业链优势;二则源于疫后经济的特征,比如需求恢复具有共振性;供给恢复速度又慢于需求;供给约束是逐步打开而不是一次性打开。

为什么资本和金融账户也表现偏强?我们理解可能是因为疫后中国是少有的迅速控制住疫情扩散的国家,中国经济和中国资产一定意义上具备“绿洲效应”所致,即产业和资产的不确定性更低。一个可以作为印证的现象是2021年FDI也表现偏强。中国2021年实际利用外资金额FDI为1734.8亿美元,继续创历史新高,同比2020年增速达20.2%;而且这一高增速并不源于基数,2020年FDI并未因疫情形成过低基数,年度增速也在4.5%左右。

2022年这两个效应依然存在,但力量上可能会有所淡化,对应人民币会相对更为均衡。

核心假设风险:宏观经济变化超预期;外部环境变化超预期。