本文来自格隆汇专栏:浙商互联网谢晨,作者:谢晨

报吿导读

互联网行业或迎来重要配置时点。我们认为当前时点政策底已基本确定,强监管政策已被充分预期,鼓励性政策已见曙光,且行业估值、机构持仓均处于相对底部。行业具备极高投资性价比,推荐重点关注。

投资要点

政策底已现,强监管政策已被充分预期,鼓励性政策现曙光

我们认为2021年是互联网政策大年,行业积累多年的弊端被集中规范。目前利空政策多已被市场充分预期,2022年初已迎来两年内首批利好政策,政策底或已筑牢。

具体来说,互联网行业高速发展十年有余,部分板块仍存在法律空白地带,2021年多部关于反垄断、未成年人游戏时间、课外教育等法案的集中出台是对前期“欠账”的一次集中整治,目的是规范行业而不是全面打压。

2022年初,我们已经看到部分利好政策的出台,即对互联网行业规范发展的要求:1月19日,国家发改委等九部委联合印发《关于推动平台经济规范健康持续发展的若干意见》,出现了鼓励平台企业开展模式创新,支持平台开展加强技术创新等积极性语句。同时,《意见》中也出现了限制、规范性的条例,但普遍在市场预期之内。

行业估值接近历史底部,而盈利状况稳定,或迎来估值修复

当前互联网行业估值水平处于底部,特别是部分核心标的估值,更是接近历史底部,而它们的盈利状况总体稳定,存在一定的估值修复空间。根据Wind数据,截至1月19日,恒生科技指数市盈率(TTM)收于34.74,接近2020年7月成立以来最低水平的29.60。核心权重股阿里巴巴市盈率(TTM)处于六年低位,腾讯市盈率(TTM)接近2004年上市以来低位。

但从盈利情况来看,根据彭博一致预期,腾讯、美团、快手2022年的收入增速保持较高水平:分别可达16%、36%、29%;净利润(Non-GAAP)水平保持健康发展:腾讯或增长15%,美团、快手或分别减亏65%、35%,2023年基本保持相同趋势。而我们看到,在业绩增速并未较前期大幅下降的情况下,板块依然出现了大幅的估值下降,原因主要系政策不确定性带来的估值折价,这将随着政策面的触底回升走向估值修复。

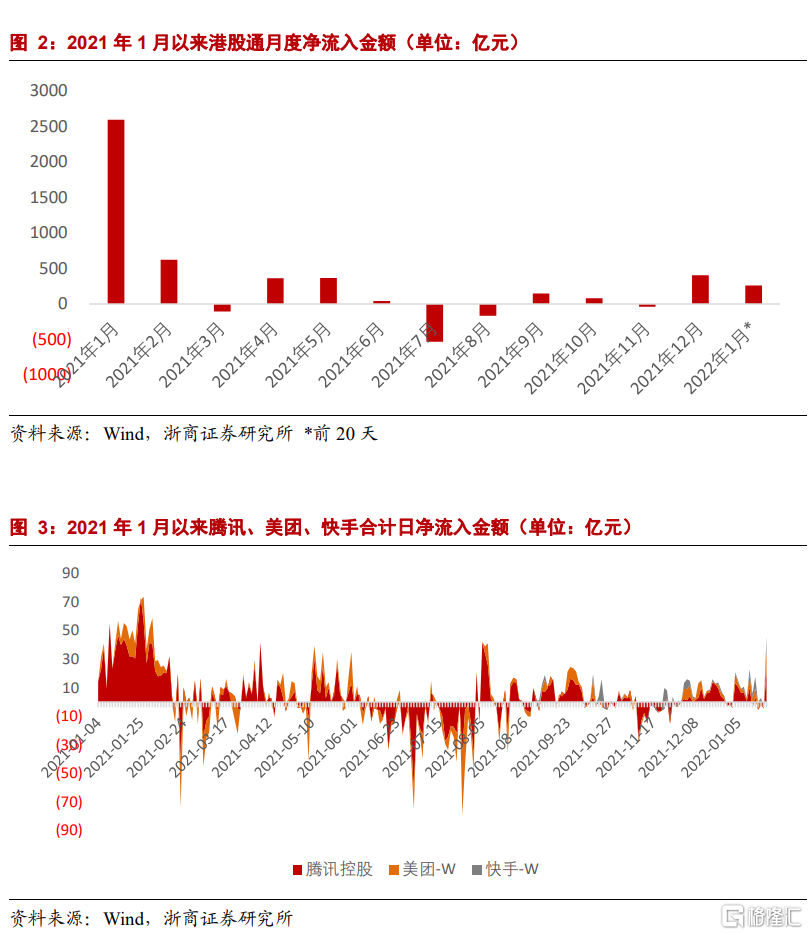

机构持仓处于相对底部,多只港股通标的持续净流入

根据Wind数据,港股通标的在经历了2021年7月至11月共计502亿元的净流出后,机构持仓或处于相对底部。近期,港股通开始出现较大净流入,趋势或可持续:从整体来看,2022年1月前20天,港股通净流入额为262.5亿元,这个数字已经超过了2021年6月至11月各月整月数据;从个股来看,港股通权重较大的互联网标的腾讯、美团和快手1月20日净流入总额达45.9亿元,创2021年2月以来新高。

综上我们认为,当前互联网行业在成长性不改的情况下估值已极具吸引力,政策底已现,我们判断当前时点具有很高的投资价值,值得重点配置。受益标的有快手-W(1024.HK)美团-W(3690.HK)网易(9999.HK)腾讯控股(0700.HK)等。

附录: