本文来自格隆汇专栏:中信证券研究,作者:诸建芳 程强

近年我国高校毕业生数屡创新高,短期或持续高达约1100万人/年,形成结构性就业压力。与此同时,我国人口红利正在消退,劳动力供给日益成为紧约束,随着60年代“婴儿潮”人口集中进入退休年龄,2022年退休人口或明显高于新参加工作人口。劳动力短缺有助于改善工资收入,促进消费、推进共同富裕,但可能制约企业利润增长。对于工资占比较低、工资增速低于利润增速的行业,以及劳动者相对年轻的新兴行业,预计受到劳动力短缺的影响较弱。未来各方或推进机器换人、延迟退休、人力资本优化,形成工资收入、居民消费、企业利润间的良性循环。

摘要

▌ 当前高校毕业生数续创新高,但与此同时,上世纪六十年代婴儿潮人口集中进入退休年龄,2022年可能出现较大劳动力短缺。近年高校毕业生数持续攀升,预计2021年、2022年分别为909万人、1076万人,短期内毕业生数或将延续约1100万人水平,就业压力依然较大。但今年调查失业率并未随三季度经济增速下行而走高,而是下降至11月的5%,继续超前完成了新增就业人数目标。我们认为劳动力短缺问题正逐渐显现,普遍就业难、工资低的历史阶段或逐渐翻过。估算表明,2022年退休的人口数量约较新参加工作人口数量多720万人,为首次出现劳动力短缺,工作岗位的供给可能明显大于对岗位的需求,考虑男女退休年龄差异、不同学历人口参加工作时间差异等因素的估算也表明,2022年或是劳动力短缺的拐点。2016年以后求人倍率较快上升,重点城市岗位供求趋于紧张,特别是高技术人才求人倍率接近3倍。

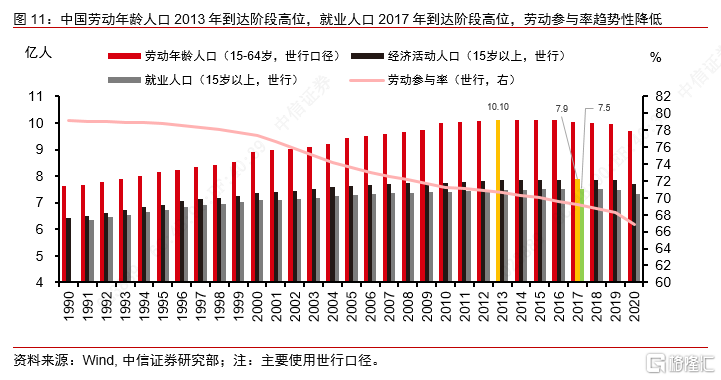

▌ 劳动力短缺背后的推动因素是经济活动人口、就业人口、总人口陆续达峰。综合联合国人口署等主要机构预测,预计我国总人口在2028—2031年阶段性达峰,老龄化速度排在各国前列。劳动年龄人口在2013年已阶段性达峰,预计到2035年、2050年较现在可能还有约7700万、1.8亿劳动年龄人口减少。经济活动人口和就业人口在2017年阶段性达峰,就业人口受到劳动年龄人口下降和劳动参与率下降的双重不利影响。

▌ 劳动力短缺有助于提升工资收入水平,催生机器换人、延迟退休等新趋势。近年居民收入不断提升,工资实际增速基本快于GDP增速,劳动力较短缺的城市的工资上涨较快。在劳动者议价能力提升、养老育幼负担转嫁、推动共同富裕的背景下,求职者可能工作更好找、收入改善更快。美、德数据印证了劳动力短缺与工资正相关。我国退休年龄相对偏早、工业机器人密度相对较低,未来政府或积极推进延迟退休、机器换人等措施,提升劳动生产率、参与率。

▌ 各行业不同程度面临工资上升对利润的制约,有待建立工资、消费、利润良性循环。工资和利润率呈倒U关系,某些行业盈利增长快,但薪酬上升可能更快。2019年,19个门类行业中有11个行业工资占比高于增加值占比,2015—2019年,4个行业工资年均增速快于行业名义GDP增速。从上市公司层面看,劳动力短缺问题也有所反映,近年来A股公司工资薪酬相对于利润比例趋势性提升,2021年2季度,30个中信一级行业中6个行业薪酬高于盈利,14个行业薪酬占盈利比例大于70%。从近5年平均增速看,有18个行业工资薪酬增速快于净利润增速。需关注当前工资上升速度偏快且退休压力较大的行业,工资增速低于净利润增速的行业,以及劳动者相对年轻、退休压力较小的新兴高技术行业,更能抵御劳动力短缺的影响。未来各方或加强技术改造、人力资本优化配置和成本合理转移传导,推动工资收入、居民消费、企业利润形成良性循环。

正文

2022年起,一个重要的中长期宏观变量开始转变,即退休人口数量或超过新就业人口数量,这一方面有助于提升居民收入水平、促进共同富裕、改善消费需求,另一方面,工资成本过高可能推升企业成本,制约利润增长。本报告从总体和行业层面,对就业、工资与企业利润的关系机制进行研究。

▌ 尽管高校毕业生数续创新高,也需关注2022年可能出现的较大劳动力短缺问题

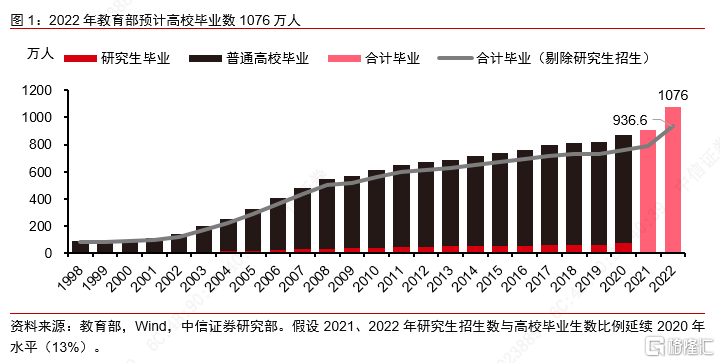

当前就业压力依然较大。近年高校毕业生数持续攀升,根据教育部公布数据,2021年高校毕业生规模达909万人,预计2022年为1076万人,续创新高,同比增加167万人,未来几年毕业生数或仍将延续约1100万人水平。高校毕业生主要由研究生和普通高校(本科、高职专科)组成,即使将其中的100多万研究生招生剔除(相当于进入研究生教育阶段蓄水池),我们预计2022年以后毕业求职的高校毕业生也将在900多万人高位水平运行。在需求收缩、供给冲击、中小市场主体利润空间缩小的宏观背景下,一些市场主体缩减规模、减少用人招工,就业形势显得较为严峻,并主要表现为结构性失业,即由于大学生专业与制造业用工结构不匹配,导致16-24岁年轻人的调查失业率相对其他年龄段偏高。

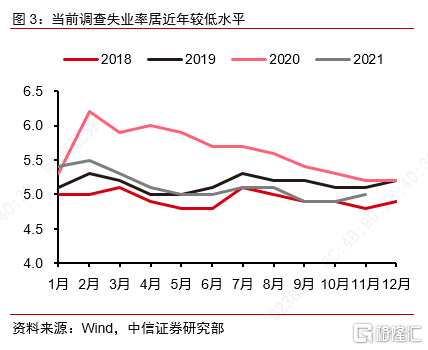

与此同时,调查失业率与基本面表现似乎有所背离。在各方面努力下,通过支持企业扩大招聘规模、基层吸纳、支持自主创业和灵活就业、扩大升学深造等方式,2020年高校毕业生总体就业率实现了90%以上的较高水平。今年第3季度我国经济同比增长4.9%(两年平均),较2季度的5.5%、1季度的5.0%均有所下调,但调查失业率并没有随之走高,反而呈现趋势下行态势,由2月份的5.5%趋势性下降,9月、10月均为4.9%,11月为5%,基本都低于近年同期水平,就业恢复态势相对积极。此前今年政府工作报告将调查失业率目标定为5.5%。今年1-10月新增就业1133万人,超进度完成了全年新增就业1100万人的目标。各地依旧陆续出台系列人才引进政策,争夺人才、争夺年轻人。失业率不随基本面变化,折射出长期人口结构问题逐渐浮出水面,普遍就业难、工资低的历史阶段或将改变。就业压力问题或转化为劳动力短缺问题。

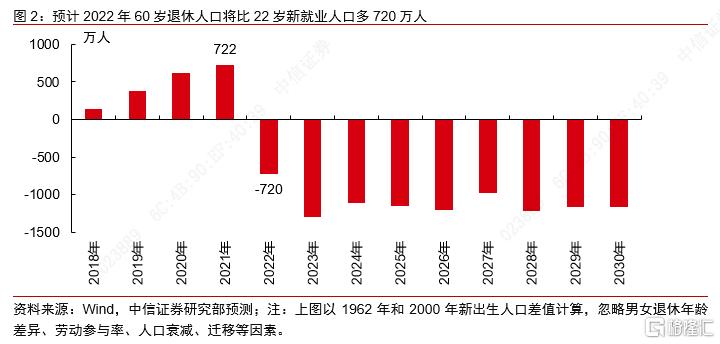

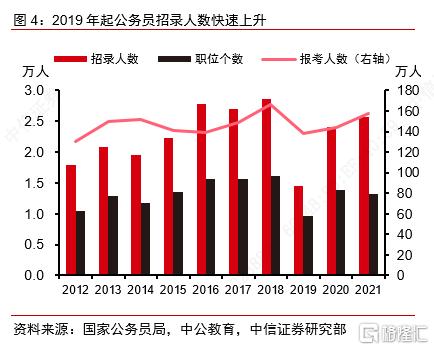

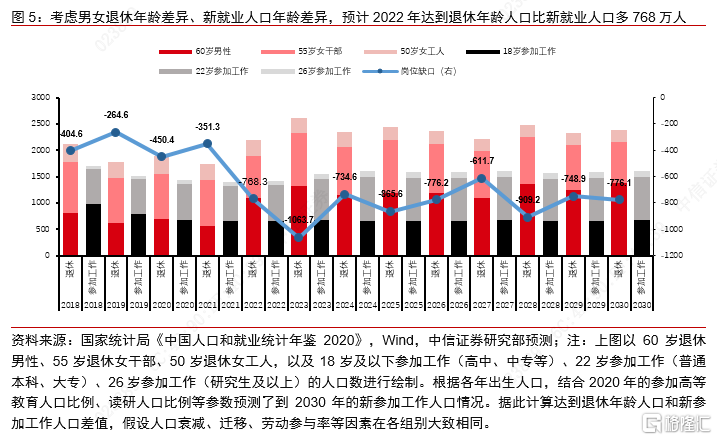

随着六十年代婴儿潮人口集中进入退休年龄,2022年可能首次出现明显的岗位劳动力短缺,工作岗位的总供给可能显著大于总需求。我们估算表明,预计2022年起,退休人口将首次超过新就业人口。按照当前教育、退休制度,新就业人口约22岁进入劳动市场,并在约60岁退休。2000年新出生人口数量1771万人,主要在2022年就业,1962年新出生人口数量2491万人,集中在2022年退休。如果忽略人口衰减、迁移、男女退休年龄差异、劳动参与率等因素,大体而言,预计2022年面临退休的人口数量约较新就业人口数量多720万人。而前些年,新就业人口都多于退休人口,且差距持续在扩大,2018—2021年分别为139万、373万、610万、722万人,以前虽然总就业人口在下降,但不少是岗位和劳动者同时退出,岗位的供给并未明显增加,岗位供需缺口相对较小。2022年大批人口退休但岗位并不消失,岗位的供给提升、需求减少,可能形成更大的劳动力短缺,从而情况出现反转。在公务员领域,由于年龄结构相对较高,且未来面临潜在较大的退休压力和岗位空缺,2019年以后再次增加了招录岗位和招录人数,2021年招录人数达2.6万人。劳动力短缺或对今后的就业形势、产业结构、物价水平产生深远影响。

考虑更多因素后的估算方法也表明2022年或是劳动力短缺的一个拐点。(1)关于新退休。从每年新退休人员结构来看,新中国成立初期确定的退休条件为“针对干部,男年满60周岁,女年满55周岁,参加革命工作年限满10年;针对工人,男年满60周岁,女年满50周岁,连续工龄满10年”,即男性60岁、女干部55岁、女工人50岁为法定退休年龄,近70年该制度未有实质调整。因此,以2022年为例,退休人员主要构成包括1962年出生的男性,1967年出生的女干部以及1972年出生的女工人,根据国家统计局《中国人口和就业统计年鉴2020》,2019年的45-49岁女性中,有25%的女性为未上过学或者小学水平,以此可以近似替代女工人的比例,相对应的,可将75%确定为女干部占比。我们预计2022年,60岁男性、55岁女干部、50岁女工人分别为1086万人、802万人、301.6万人,合计2189.6万人。(2)关于新参加工作。从每年新参加工作人员结构看,主要包括18岁、22岁、26岁三个群体,分别对应于高中中专、大专大学毕业、研究生毕业,以2022年为例,2004年出生的人口共1593万人进入18岁,其中只有约58.7%的人(以2020年数据校准该参数)进入大学大专阶段深造,剩下657万人设为18岁新参加工作人口;2018年招生进入高等教育人口,剔除读研人口,大约有681万人于22岁参加工作;我们预计2022年毕业研究生人口83万人。合计共1421万人。(3)根据上述假设,估算2022年的劳动力短缺为768万人,较2021年的351万人也出现了显著的提升,后续到2030年这一赤字预期都在高位运行。

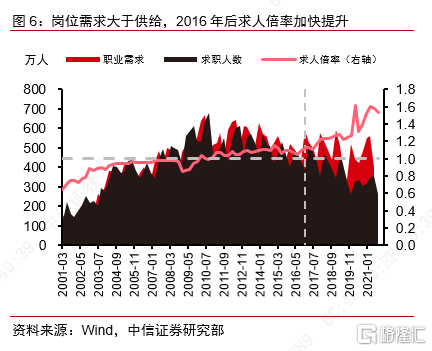

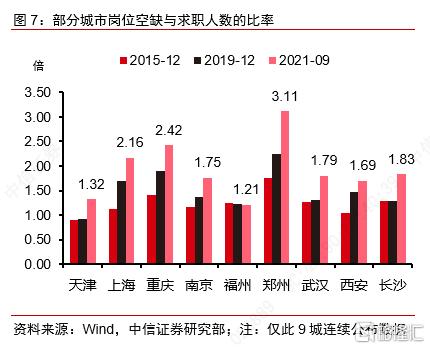

人社部公布的求人倍率指标也反映出劳动力短缺问题。求人倍率是岗位空缺与求职人数的比率,反映就业市场的供需状况,求人倍率大于1,说明职位供过于求,求人倍率小于1,说明职位供不应求。根据中国人力资源市场信息监测中心数据,在2010年以后,求人倍率指标基本在1倍以上,特别是2016年以后,求人倍率上升速度加快,截至2021年9月,求人倍率为1.53倍,同比上升0.13,对应的职业需求402万人、求职人数264万人,缺口为139万人。历史最高值出现在疫情暴发初期2020年3月,求人倍率为1.62倍,缺口199万人。重点城市岗位供求紧缺的程度都在加深,根据人社部就业市场供求报告,截至2021年第3季度,郑州、重庆、上海求人倍率均超过2倍,分别为3.1倍、2.4倍、2.2倍,这些城市劳动力短缺问题未来可能更紧张。分区域看,东、中、西部市场求人倍率分别为1.5倍、1.4倍、1.8倍,东部、中部市场用工需求和求职人数均同比有所下降,西部市场用工需求和求职人数同比保持增长。从行业需求看,主要用人需求集中在制造业(39%)、批发零售业(10%)、居民服务修理和其他服务业(9%)、住宿餐饮业(8%)、建筑业(5%)、信息传输软件和信息技术服务业(5%)等领域。

劳动力短缺问题或沿数量短缺、技术短缺两条路径演绎。就业数量短缺指岗位供给与需求之间的数量差距,是一般意义的劳动力短缺。就业技术短缺则是指岗位对技术技能的高要求与应聘劳动者技能之间的不匹配,是结构性失业的主要表现。第七次人口普数据表明,结构性失业在中国的高技能部门最为普遍,我国1.7亿技术工人中,高技能人员仅0.48亿人,在总就业人口占比仅7%。市场对具有技术等级和专业技术职称劳动者的需求较大,2021年3季度高级技师、技师、高级技能人员求人倍率分别为3.1倍、2.7倍、2.5倍,明显高于1.53倍的平均水平。

▌ 劳动力短缺背后的推动因素是经济活动人口、就业人口、总人口陆续阶段性达峰

我国人口红利正在消退,劳动力供给日益成为经济运行的紧约束。具体从三个人口阶段性达峰时点看:

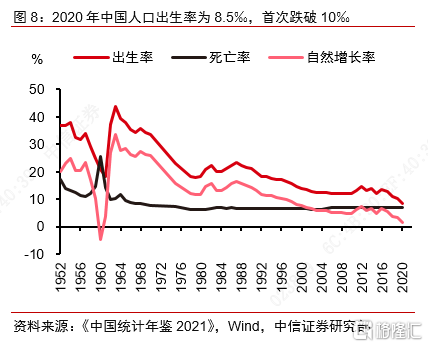

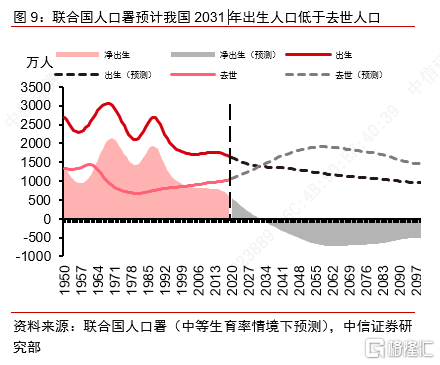

总人口可能在2028—2031年阶段性达峰。我国老龄化速度居全球前列,出生率2020年下跌破10‰,综合学术机构、联合国人口署报告,我们预计在2028—2031年左右,中国人口死亡率或超过生育率,人口规模阶段性达峰。第七次人口普查数据显示,我国2020年60岁、65岁以上老人分别为2.64亿人(占比18.7%)、1.91亿人(占比13.5%),老龄化速度在全球居前,据世界卫生组织数据,各国从轻度老龄化到中度老龄化,美、德经历约65年、45年,日、韩约24年、18年,适应老年社会的缓冲期相对宽松,我国则只有约24年,即2000—2024年,按照中国发展基金会预测,2022年将正式进入深度老龄化社会(65岁+人口占比大于14%),当前全国已有149个地级市进入深度老龄化。关于新增出生人口下降,2020年全国新出生人口1200万,比2019年下降达18%;出生率8.52‰,首次跌破10‰;人口自然增长率1.45‰,为1960年以来新低。2020年我国总和生育率约1.3,只有当总和生育率提升到2.1以上(人口学界设定的低生育率门槛值),才能有效推动人口总量增长。

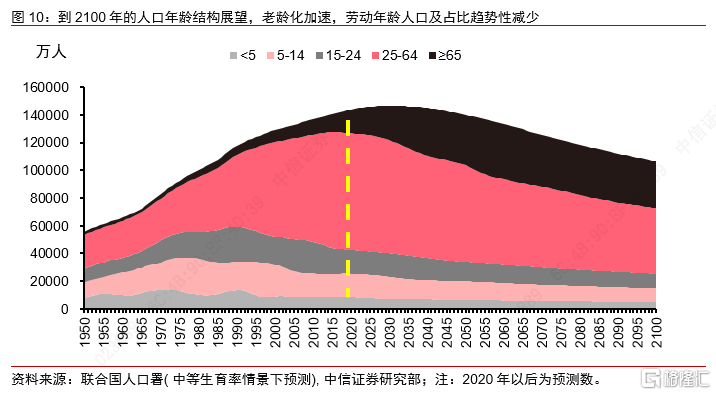

劳动年龄人口在2013年已阶段性达峰。我国通常将16—59岁界定为劳动年龄人口,国际组织则以15—64岁区间人口为劳动年龄人口。按照世行口径,2013年我国劳动年龄人口数为10.1亿人,2020年为9.7亿人,接近于跌回2008年水平。按照联合国人口署预测数据进行推算,到2035年、2050年,比现在还会分别有7700万、1.8亿的劳动年龄人口减少。改革开放以来,劳动年龄人口增长与中国GDP增长趋势基本吻合,人口红利是主要驱动力,未来应避免人口红利转向人口拖累。

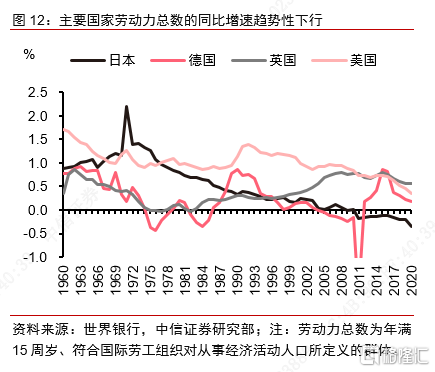

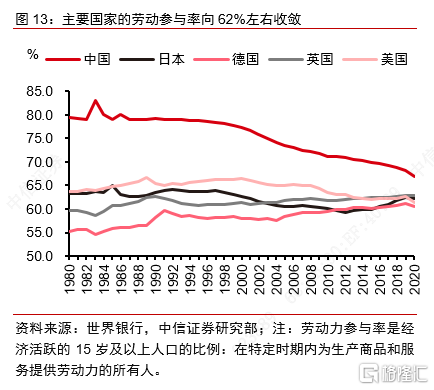

经济活动人口和就业人口都在2017年阶段性达峰,劳动参与率是重要影响因素。2017年,我国经济活动人口(15岁以上,世行口径)为7.9亿人,就业人口(15岁+,世行)为7.5亿人,都是阶段性高位。就业人口下降受到劳动年龄人口下降和劳动参与率下降的双重不利影响。劳动参与率是经济活动人口(包括就业者和失业者)占劳动年龄人口的比率,公式为:就业人口=经济活动人口×(1-失业率)=(劳动年龄人口×劳动参与率)×(1-失业率)。当前,劳动参与率或许还在下行周期,主要是因为随着人口平均年龄提升,就业意愿和能力减退。联合国统计中国人平均年龄在2000年为30岁,2020年为38岁,并预计到2050年为48岁,届时劳动参与意愿可能更低。此外,人均财富、社保福利、保留工资、教育水平、产业结构、贫富差距等指标均会影响劳动参与率,随着时间推移,多数指标都倾向于拉低劳动参与率。从全球看,特别是在疫情冲击下,一些国家国民的就业观念可能发生永久性的改变,欧美“享受生活、逃避工作”的价值观更加流行,甚至出现大批自愿辞职人口。各国劳动参与率基本收敛在62%左右的水平,未来可能进一步降低。在老龄化、低劳动参与率趋势下,包括我国在内的许多国家可能都会面临较长时期的劳动力短缺问题。

▌ 劳动力短缺有助于提升工资收入水平

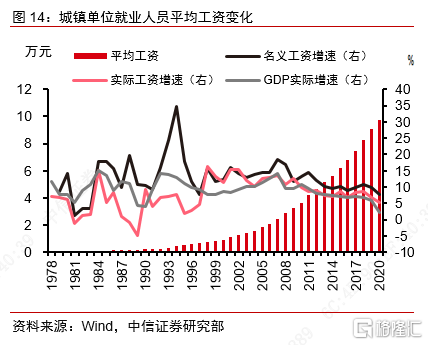

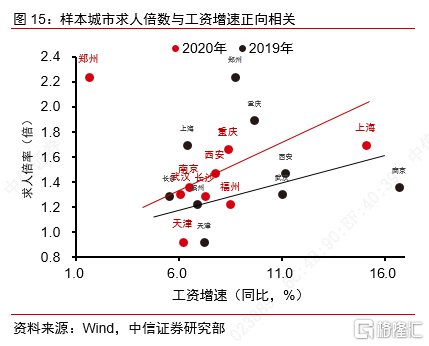

近年来,我国劳动者收入和劳动力成本呈现较快上升趋势。曾经局限在东部沿海城市的用工荒、用工贵现象向其他区域扩散,城镇单位就业人员平均工资水平从2010年的3.7万元/年上升至2020年的9.7万元/年,涨幅167%,略高于名义GDP增幅147%。2004年以来,实际工资增速也基本都快于GDP实际增速。从城镇职工工资总额看,从2010年的4.7万亿元增长至2020年的16.4万亿元,涨幅247%,则明显超过名义GDP增幅。从样本城市的求人倍数与工资增速的关系看,2020年,上海、重庆、西安等地求人倍率较高,工资增速也较快,2019年各城市也具有相同的显著正向影响关系。

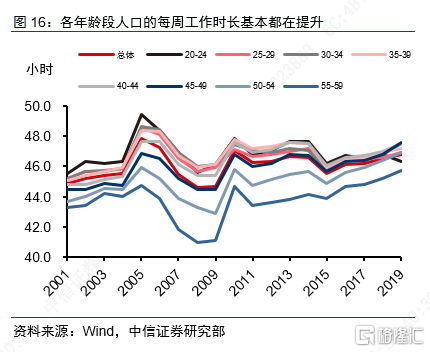

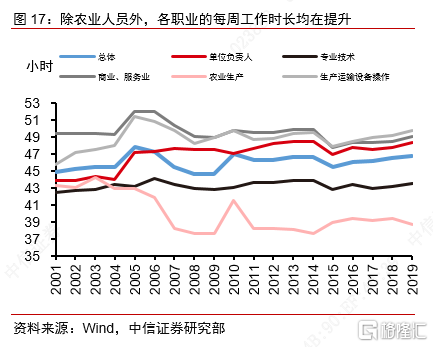

劳动力短缺对工资收入的主要传导机制主要有4条。(1)劳动者议价能力提升,企业为争夺劳动者,争先开出有竞争力的工资。(2)劳动者的养老育幼负担加大,逐渐转嫁到工资成本之中。2020年我国抚养比为46%,每百名劳动者需要抚养26个儿童和20位老人,预计未来抚养比还将进一步提升。(3)共同富裕政策要求完善初次分配、再分配、三次分配格局,扩大中等收入群体比重,增加低收入群体收入,也会提高劳动报酬占比。(4)由于接续劳动力短缺,企业不同程度要求在职人员增加工作时间,也会提升年均工资水平,国家统计局数据表明,近年来不同年龄段、不同行业群体的工作时间基本都有所提升。总体来看,未来求职者可能面临工作更好找、工资水平上升更快的环境,与此同时,对岗位的工作时长强度要求可能也有所提升。

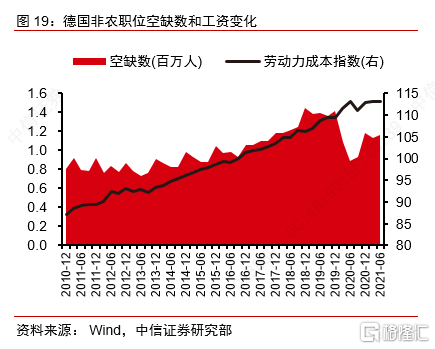

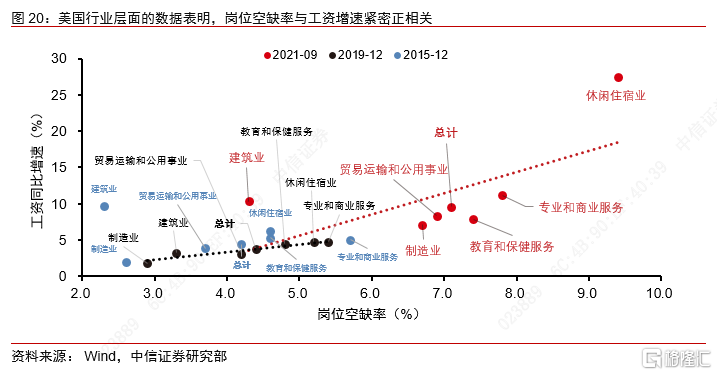

发达国家经验也印证了劳动力短缺与工资上升的正向关联。美国2009年以来职位空缺数趋势性提升,并伴随着平均时薪抬升。疫情暴发后,职位空缺数快速上升,平均时薪的上升曲线斜率也变大,截至9月底职位空缺数已达1044万人,空缺率6.6%,时薪也提高到31美元的历史高位。具体从美国的行业层面看,9月份住宿休闲业、专业商业服务、教育保健服务、贸易运输和公用事业等的岗位空缺率较高,对应的工资同比增速也相对较快,在2015年、2019年同样表现为正相关。在德国,2010年以来的职位空缺数与劳动力成本基本同步上升,疫情之后的职位空缺率状况低于疫情之前,劳动力成本上升也相对较慢。面对人力紧张的劳动力市场,各国公司不同程度提高工资以吸引劳动者。按照世界大型企业联合会的11月工资调查,该机构预计2022年企业基本工资可能平均增长3.9%,创2008年来新高,46%的调查雇主认为劳动力短缺是主要原因。

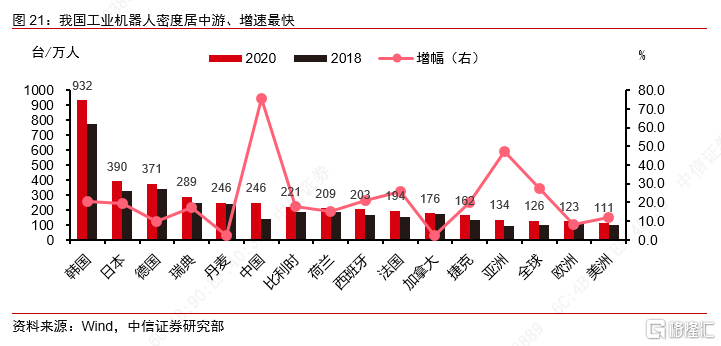

劳动力短缺或催生机器换人、延迟退休等新趋势。我国不是移民大国,劳动力供给相对刚性,改善更多依赖于调整生产方式。在中长期内,预计市场主体会倾向于通过机器换人来克服劳动力价格上升的不利影响。根据国际机器人联合会数据,2020年,我国工业机器人保有量为每万人246台,较2018年增长76%,增速居所有国家第一,但人均保有量与韩、日、德等领先国家还有较大差距。未来需要以自动化生产、自动化办公、工业机器人、人工智能等机器设备和技术提升传统产业劳动效率。关于延迟退休,退休政策或于近年适时调整。目前退休制度并未考虑到中国人均预期寿命已较该政策颁布的1950年代增加约20岁的情况,许多身体健康且能够发挥余热的劳动者可能过早退出就业市场,相对国际水平偏早退休,例如美国劳动者可自主在62—67岁间退休,德国渐进式提高法定退休年龄,区间在65—67岁。我国可能会采取渐进式提高法定退休年龄,并且为老年员工创造专门职位,聚焦于传授知识、经验、技能等体能要求相对不高的工作领域。

▌ 各行业不同程度面临工资上升对利润的制约,有待建立工资、消费、利润良性循环

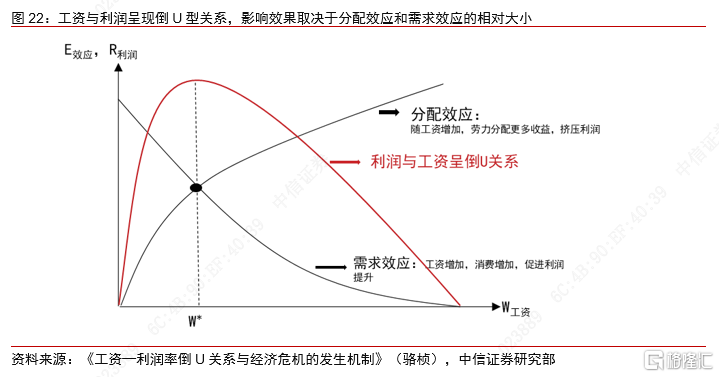

微观上,工资和利润率之间呈现倒U关系。在工资水平较低的阶段,工资上升会促进消费需求,带来企业利润率上升,工资上涨的“需求效应”超过“分配效应”[1]。但当工资高过一定水平,劳动力与资本分庭抗礼,形成更强的分配效应,导致利润率随工资上升而下降。对于工资水平较低的地区和行业,应该增加工资增加以启动消费,促进利润提升。薪资成本相对于企业利润的比例上升,形成利润再分配。某些行业盈利增长较快,但工资费用上升更快,挤压企业长期发展空间。我国总体工资水平处于拐点左侧,但部分行业、企业可能已进入分配效应占主导的右侧区间。

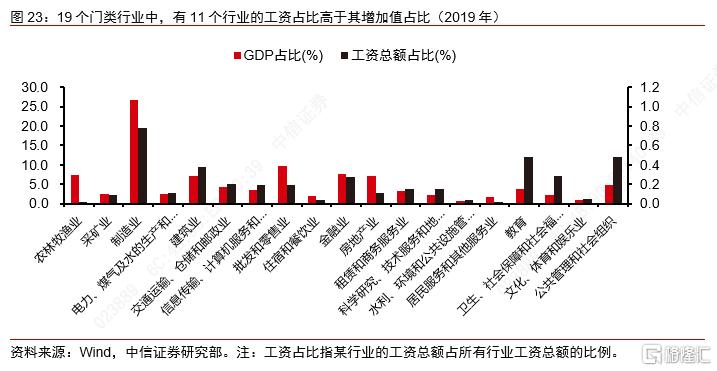

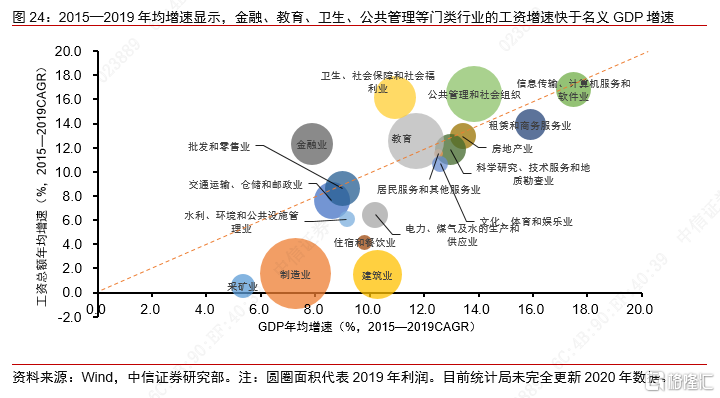

从门类行业层面看,许多行业面临工资制约利润的问题,制造业等的情况相对较好。对2019年19个国民经济门类行业的平均工资与利润的关系分析表明,有11个行业的工资占比都高于增加值占比,主要包括电煤水、建筑、交运、信息、租赁、科研、水利、教育、卫生、文体娱、公共管理等。从各门类行业2015—2019年的年均增速看,一些行业名义GDP增速较快,但工资整体增长更快,主要是公共管理和社会组织、卫生社会保障和社会福利业、教育业、金融业等4个行业,集中分布在下图射线的左上方区域。为了识别出对工资成本反应较弱的行业,我们按“工资占比相对于GDP占比较低”、“工资总额年均增速相对于GDP年均增速较慢”“年龄结构较低”等3条标准进行筛选,识别出的行业为住宿和餐饮业、制造业、批发和零售业、房地产业。

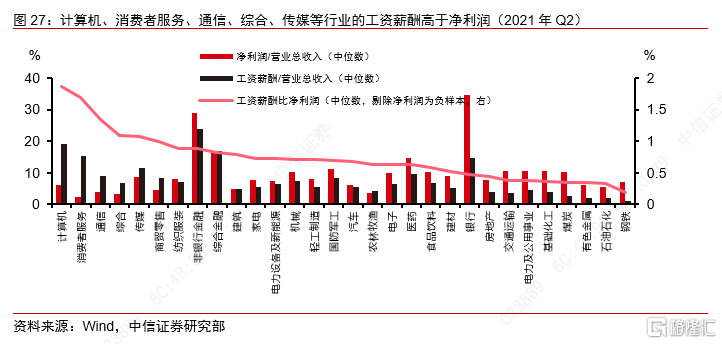

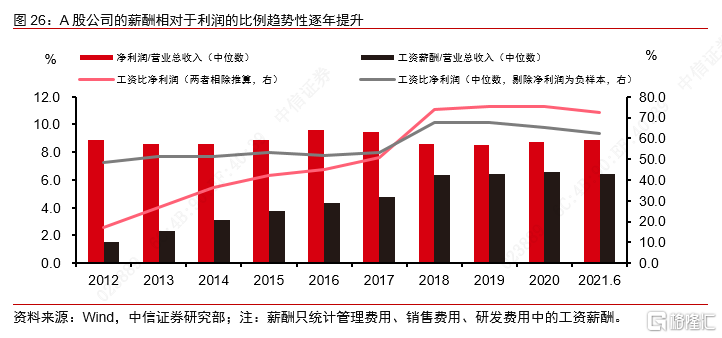

上市公司同样存在劳动力短缺、工资、利润再分配的问题。公司营收主要用于薪酬、税收、利润、成本,随着人口红利退潮,薪酬可能会影响利润增长,当前有一些上市公司的劳务薪酬超过净利润。上市公司现有商业模式如果薪酬占比较高且难以把薪酬负担转移出去,可能会制约公司的盈利和估值。A股公司的工资薪酬相对于利润的比例趋势性提升,2012年以来,A股上市公司的工资薪酬在快速向净利润收敛;2021年第2季度,A股公司净利润占营收比重的中位数为8.9%,工资薪酬占营收比重的中位数为6.4%;工资与净利润比值的中位数在2018年以后基本稳定在72%以上。

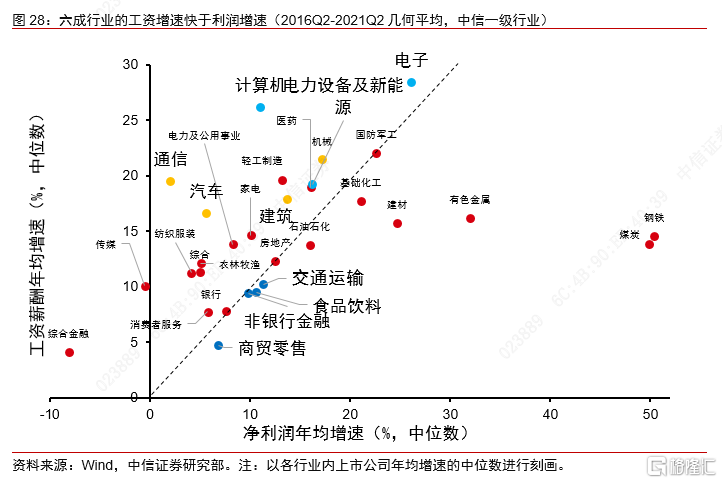

从行业层面看,部分板块受到工资上涨的影响相对较小。从过去行业发展的结果来看,有一些行业薪酬高于盈利,2021年2季度,30个中信一级行业中,有6个行业的薪酬高于盈利,有14个行业薪酬与盈利比例大于70%。多数行业的利润增速慢于工资增速,从2016Q2到2021Q2的近5年企业增速中位数看,有18个行业的工资薪酬增速快于净利润增速,占比约60%。对于2572家样本上市公司来说,也有61%的公司工资增速快于利润增速。资增速低于或约等于净利润增速的行业,以及劳动者相对年轻、退休压力较小的新兴高技术行业,受到劳动力短缺的影响相对较弱。需关注当前工资上升速度偏快且退休压力较大的行业,如果未来这些行业的新就业增长、技术进步、延迟退休进程慢于人口退休速度,相关板块的盈利和估值可能受到制约。未来各方或加强技术改造、人力资本优化配置和成本合理转移传导,推动工资收入、居民消费、企业利润形成良性循环,避免工资单方面上升的不利影响。