报吿摘要

2021年医保药品目录调整即将开展现场谈判

2021年6月国家医保局发布《2021年国家医保药品目录调整工作方案》以及《2021年国家医保药品目录调整申报指南》。本次医保目录调整延续之前的规则,分为准备、申报、专家评审、谈判和公布结果五个阶段。目前医保目录调整工作已进入最后的测算阶段,近期将正式开始进行谈判,据了解,本次进入拟谈判环节的110个西药中,进口药品占52个。

我们建议关注以下公司重点品种谈判情况:

信达生物(H):重点品种——①信迪利单抗:本次预计将谈判新获批的肺癌和肝癌等多个适应症,目前多家PD-1品种整体赠药后年化费用为4-5万元,我们预计公司PD-1多个适应症如本次谈判成功,有望实现加速放量。

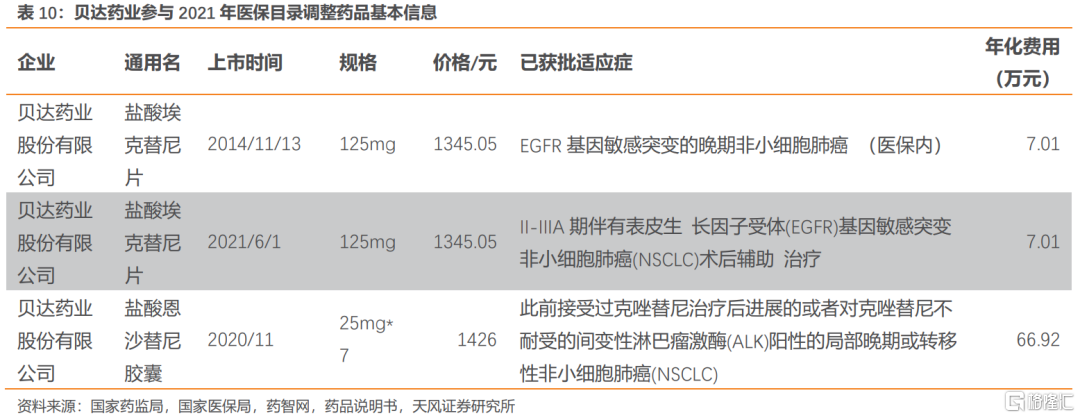

贝达药业:①埃克替尼,新增NSCLC术后辅助治疗适应症,目前仅有两款药物获批该适应症,竞争格局良好。②恩沙替尼,首次谈判NSCLC患者的二线治疗适应症,如纳入医保后有望实现放量。

百济神州(H):重点品种——①替雷利珠单抗,预计将谈判新获批的一线鳞状肺癌,非鳞状肺癌的一线治疗两大适应症以及肝癌适应症。②泽布替尼,新增成人华氏巨球蛋白血症(WM)二线治疗适应症。③帕米帕利相较于其他PARP抑制剂可以解决耐药问题,具有一定优势。

恒瑞医药:重点品种——①卡瑞利珠单抗,由于公司主要适应症已纳入医保,本次谈判压力相对较小。②瑞马唑仑获批用于胃镜、结肠镜检查的镇静。③氟唑帕利,获批BRCA突变(gBRCAm)的铂敏感复发性卵巢癌、输卵管癌或原发性腹膜癌患者的二线及以上治疗适应症,用于铂敏感的复发性上皮性卵巢癌、输卵管癌或原发性腹膜癌成人患者的维持治疗适应症。④海曲泊帕乙醇胺获批用于慢性原发免疫性血小板减少症(ITP)成人患者的治疗,用于对免疫抑制治疗(IST)疗效不佳的重型再生障碍性贫血(SAA)成人患者的治疗,公司本次新增品种较多,如成功纳入医保后有望实现放量。

君实生物:重点品种——①特瑞普利单抗,预计本次新增谈判三线鼻咽癌以及二线尿路上皮癌适应症,该新增适应人群较小,预计整体谈判压力较小。

荣昌生物(H):①维迪西妥单抗,该品种是为首款国产ADC药物,预计本次谈判已获批三线HER2过表达胃癌适应症。②泰它西普,预计本次谈判已获批的红斑狼疮(SLE)适应症,该品种是双靶点抑制剂疗效更好。

诺诚健华(H):①奥布替尼,预计本次谈判已获批的二线MCL,二线CLL/ SLL适应症,如成功纳入医保后有望实现放量。

再鼎医药(H):尼拉帕利:预计本次谈判新增的卵巢癌一线维持治疗适应症,如成功纳入医保后有望实现加速放量。

艾力斯:①伏美替尼,获批二线EGFR敏感突变NSCLC适应症。伏美替尼对脑转移患者有较好的疗效,如成功纳入医保后有望实现加速放量。

风险提示

政策变动风险,医保谈判降价幅度过大风险,降价后销售放量不及预期风险

正文

1.信达生物(H):PD-1信迪利单抗多项适应症将参与本轮医保谈判

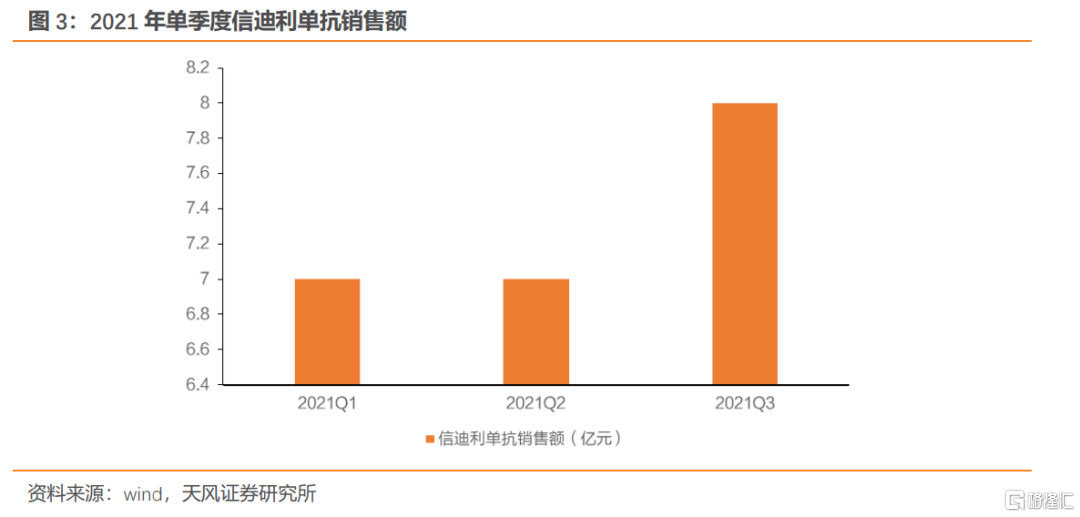

信达生物致力于开发、生产和销售用于治疗肿瘤等重大疾病的创新药物,覆盖肿瘤、代谢疾病、自身免疫等多个疾病领域。公司主营产品信迪利单抗于2019年11月成功进入国家医保目录,成为全国首个,也是当年唯一一个进入国家医保目录的PD-1抑制剂。随着信迪利单抗纳入医保,销售快速增长,2019年至2021H1公司营业收入分别为10.48亿元、38.44亿元、20.32亿元,同比增长10953.34%、266.94%、70.89%。

本次医保谈判信迪利单抗属于新增适应症谈判,新增适应症为:1)未经系统治疗的EGFR基因突变阴性和ALK阴性的晚期或复发性非鳞状细胞非小细胞肺癌2)不可手术切除的晚期或复发性鳞状细胞非小细胞肺癌3)未接受过系统治疗的不可切除或转移性肝细胞癌。

2021年国产PD-1单抗合计10项新增适应症角逐新一轮医保谈判,竞争格局仍然十分激烈。其中,信达生物信迪利单抗新增“一线鳞状非小细胞肺癌(NSCLC)+一线非鳞NSCLC+一线肝癌”三项适应症,百济神州替雷利珠单抗新增“一线鳞状NSCLC+一线非鳞NSCLC+二线肝癌”三项适应症,恒瑞医药卡瑞利珠单抗新增“一线+三线鼻咽癌”两项适应症,君实生物特瑞普利单抗新增“三线鼻咽癌+二线尿路上皮癌”两项适应症。根据上述统计,2021年参与谈判的新增适应症里有多项大适应症,企业之间存在一定重叠性。此外,国内已有10款PD-(L)1单抗获批,国产PD-1单抗年化费用主要区间为4万~7万(派安普利单抗年化费用为3.98万元/2年),进口PD-(L)1单抗年化费用主要区间为7~14万,赛道竞争激烈,预计2021年PD-1单抗医保谈判仍有一定程度降价。

2021年PD-1医保谈判各家品种在适应症上存有差异,预计谈判策略有所区别,我们预计整体价格区间为3~4万元,相对乐观。回顾2020年医保谈判,国内PD-1单抗平均降幅78%,年化费用落在5万元~7万元区间左右。1)卡瑞利珠单抗于2020年纳入4项适应症,降幅为85%,目前单支价格2928元(200mg/支),对应年化费用为7.6万(Q2W)/5.0万(Q3W);2)百济神州于2020年纳入2项适应症,降幅为80%,单支价格2180元(100mg:10mL),对应年化费用7.4万元;3)特瑞普利单抗1项适应症纳入2020年医保,降幅为70%,单支价格906元(80mg/支),对应年化费用7.1万元。分析2020年降幅与适应症的联系,我们预计2021年的新一轮格局下,百济神州与信达生物的新进适应症最多,或将主导谈判节奏。我们预计信迪利单抗多个新增适应症如本次谈判纳入医保后,未来有望实现加速放量。

2.百济神州(H):多个创新产品将参与本轮医保谈判

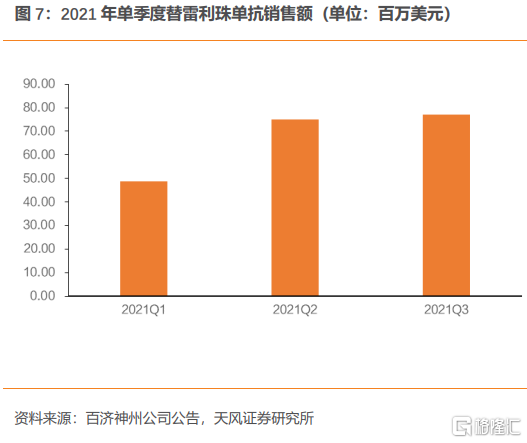

百济神州是一家全球化创新型药企,主营产品泽布替尼、替雷利珠单抗和帕米帕利,2019年12月替雷利珠单抗获批上市,随后泽布替尼和帕米帕利于2020年6月,2021年4月先后获批上市。近年来,公司营业收入持续增长,2019、2020和2021Q1-3的营业收入分别为29.87亿元、22.60亿元、64.13亿元。

百济神州预计有多款药品参与本轮谈判,包括自研的泽布替尼、替雷利珠单抗和帕米帕利以及取得授权的贝林妥欧单抗和地舒单抗。其中泽布替尼和替雷利珠单抗均以新增适应症参与2021年医保谈判。泽布替尼新增成人华氏巨球蛋白血症(WM)适应症,MCL、CLL/SLL适应症已纳入医保目录。替雷利珠单抗新增鳞状NSCLC、非鳞状NSCLC以及肝癌适应症,经典型霍奇金淋巴瘤、尿路上皮癌已纳入医保。帕米帕利、注射用贝林妥欧单抗和地舒单抗均为首次谈判品种。

参考前文的PD-1竞争格局,百济神州替雷利珠单抗新进适应症较多,若谈判成功纳入医保有望实现快速放量。

泽布替尼是首款国产二代BTK抑制剂,在多个血液瘤种中显示出优异的疗效。其与一代BTK抑制剂伊布替尼开展了头对头试验,结果显示泽布替尼对比伊布替尼在CLL/SLL适应症中具有更好的治疗效果(泽布替尼VS伊布替尼,ORR 78.3%vs62.5%)以及更好的安全性(泽布替尼vs伊布替尼,心房颤动/扑动发生率10.1%vs2.5%)。

泽布替尼的主要同类药品是强生(Johnson & Johnson)和艾伯维(AbbVie)共同开发的的伊布替尼以及诺诚健华的奥布替尼。伊布替尼于2017年在中国获批上市,并于2018年进入医保目录,年化费用19万/25万,奥布替尼尚未进入医保,年化费用26万。泽布替尼年化费用约14万,已经低于同类药品。泽布替尼新增适应症若纳入医保有望实现进一步放量。

PARP抑制剂国内主要竞品有帕米帕利(百济神州)、尼拉帕利(再鼎医药)、阿斯利康(奥拉帕利),其中尼拉帕利和奥拉帕利已纳入2020年医保。奥拉帕利与尼拉帕利此次均将以新增适应症参与2021年医保谈判。目前奥拉帕利年化费用最低为15万/年,预计此次谈判后还会有小幅降幅。氟唑帕利PAP后年费用为10万元左右。

帕米帕利5月开始销售,截止至2021Q3销售额220万美元。目前帕米帕利年化费用约26万元,医保谈判价格可参考已纳入医保的奥拉帕利(15万/年)及尼拉帕利(22万/年)。我们预计帕米帕利如能通过本轮谈判纳入医保目录,有望实现快速放量。

3.恒瑞医药:多个创新产品将参与本轮医保谈判

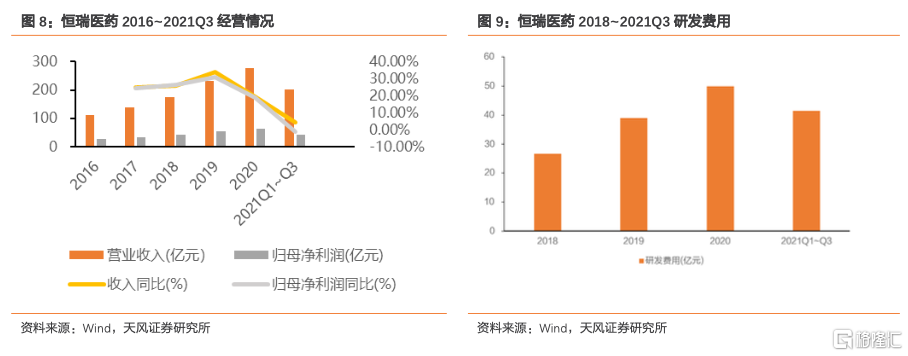

恒瑞医药作为行业龙头,深耕肿瘤、麻醉、造影剂、代谢类疾病等多元化业务,为国内仿制药龙头快速向创新药研发转型的代表。2021Q1-Q3实现营业收入201.99亿元,同比增长4.05%,实现归母净利润42.07亿元,同比下降1.21%。2021年业绩增速下滑主要是由于核心品种PD-1单抗纳入医保后降幅达到85%以及第二、三批集采品种销售收入下滑,叠加研发费用持续上升,整体拖累收入和利润。

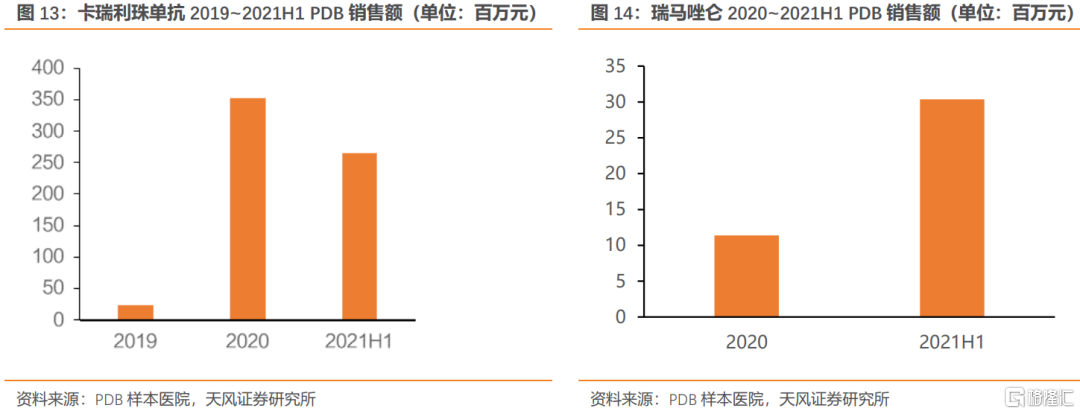

卡瑞利珠单抗为恒瑞医药核心品种,目前共获批经典霍奇金淋巴瘤、二线肝癌、一线非鳞非小细胞肺癌(NSCLC)、二线食管鳞癌、三线鼻咽癌、一线鼻咽癌6项适应症,其中前四项适应症已纳入国家医保目录。

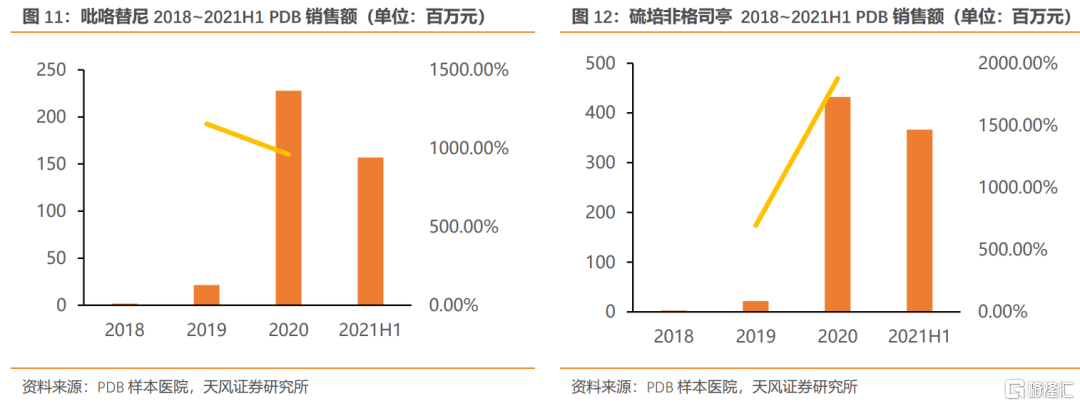

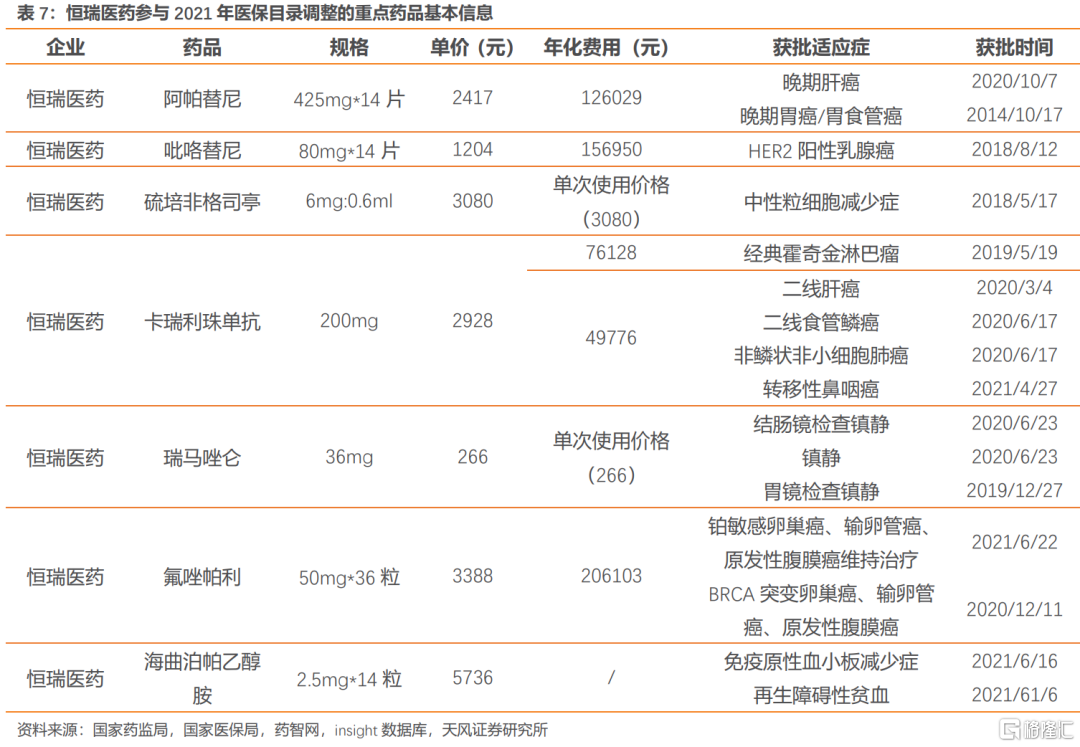

阿帕替尼目前获批肝癌、胃癌适应症,其中胃癌适应症已纳入医保目录。卡瑞利珠单抗和阿帕替尼均将以新增适应症将参与2021年医保谈判。吡咯替尼、硫培非格司亭为协议到期品种,将参与续约谈判。瑞马唑仑、氟唑帕利和海曲泊帕乙醇胺均为首次谈判品种。

参考前文的PD-1竞争格局,恒瑞医药由于在此前有一线非鳞NSCLC和二线肝癌纳入医保,面临百济神州和信达生物重叠适应症的竞价压力,因此预计恒瑞医药在新增两项小适应症的情况下依然有一定降价压力。我们预计2021年卡瑞利珠单抗新适应症有如纳入医保,有望实现进一步放量。

氟唑帕利为国内首家国产PARP抑制剂,在卵巢癌适应症上展示了出色的疗效,基于其Ib期优秀的数据获得NMPA优先审评资格,于2020年12月成功获批,截止2021年6月底,氟唑帕利目前共获批BRCA突变复发性卵巢癌、铂治疗后复发性卵巢癌维持治疗两项适应症。氟唑帕利治疗铂敏感BRCA突变卵巢癌的Ib期数据显示:ORR达69.9%,PFS为12个月(IRC评估数据),12个月生存率达93.7%;铂敏感卵巢癌维持治疗的数据同样优秀,FZOCUS-02中期数据显示患者经氟唑帕利治疗后mPFS获益明显(未达到:5.5个月,HR=0.25)。

参考前文的PARP竞争格局,目前氟唑帕利PAP后年费用为10万元左右,我们预计氟唑帕利如能成功纳入医保,未来将加速放量。

海曲泊帕乙醇胺为恒瑞医药2021年新获批品种,获批适应症为慢性原发性血小板减少症(ITP)和重症再生障碍性贫血症(TPP)。主要竞品有阿伐曲泊帕(AKaRx)、艾曲泊帕乙醇胺(GSK/诺华)和重组血小板生成素,三者均已纳入国家医保目录。其中,阿伐曲泊帕和艾曲泊帕乙醇胺与海曲泊帕同为TPO-R抑制剂。艾曲泊帕和海曲泊帕均已获批用于ITP治疗,艾曲波帕目前年化费用为7.8万元,将以新增适应症参与2021年医保谈判。我们预计海曲泊帕会降至艾曲泊帕相似水平。

瑞马唑仑是一种新型的短效GABAa受体激动剂。相较于丙泊酚,瑞马唑仑具有起效迅速、苏醒快、对心血管及呼吸系统影响小、镇静具有逆转性等特点,因此具有更好的安全性,具有更丰富的应用场景。

恒瑞医药瑞马唑仑单次使用剂量为不超过17.5mg(初始负荷剂量5mg+2.5mg/次追加*不超过5次),对应单次费用为266元。而丙泊酚中/长链脂肪乳注射液单次使用诱导剂量为240mg(结肠镜麻醉:负荷剂量1.5mg/kg,追加0.5mg/kg*不超过5次,体重按60kg计算),对应费用为116元(以恒瑞医药丙泊酚中/长链脂肪乳注射液价格计算)。考虑到瑞马唑仑具有更好的安全性,我们认为将在现有产品中格局中具备一定优势。

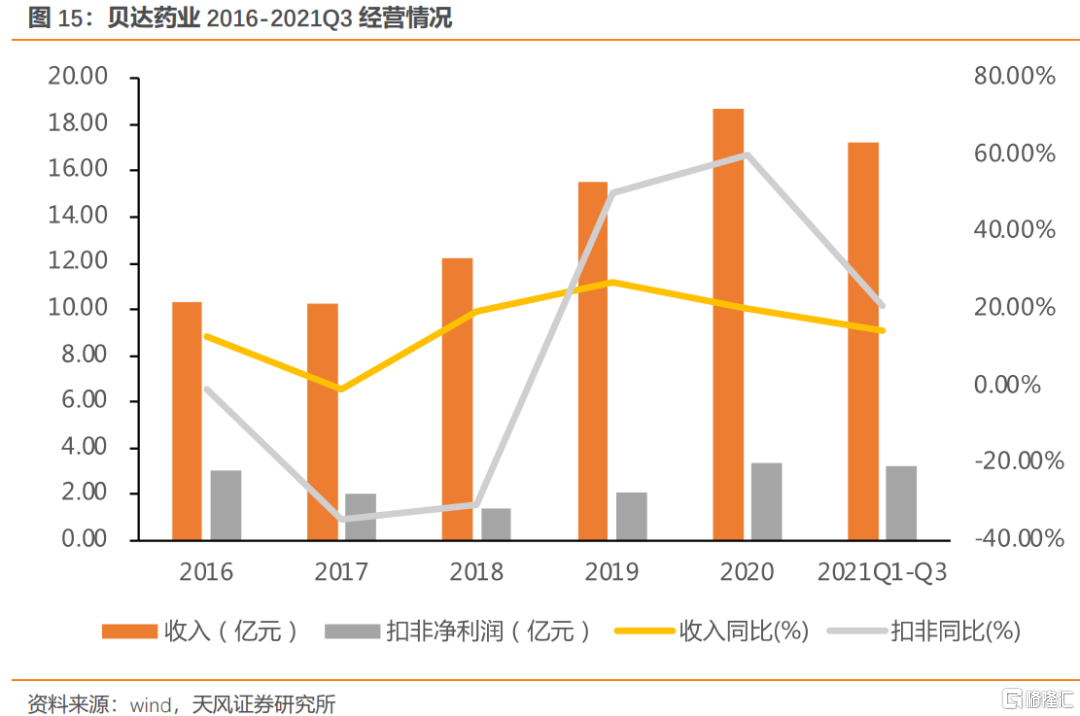

4.贝达药业:埃克替尼,恩沙替尼两款创新药将参与本轮医保谈判

贝达药业主要聚焦肺癌领域。近年来收入利润持续增长,2021Q1-Q3,实现营业收入17.24亿元,同比增长14.37%,实现扣非净利润3.26亿元,同比增长21.09%。

贝达药业共两款药品参与本轮谈判,包括埃克替尼和恩沙替尼。埃克替尼以新增适应症参与谈判。恩沙替尼为首次谈判品种。

埃克替尼术后辅助治疗适应症疗效大幅超过标准疗法,临床数据显示埃克替尼治疗组中位DFS为46.95个月,标准辅助化疗组中位DFS为22.11个月(HR=0.36,95%CI 0.24-0.55,p<0.0001);DFS亚组分析结果显示埃克替尼均优于标准辅助化疗。

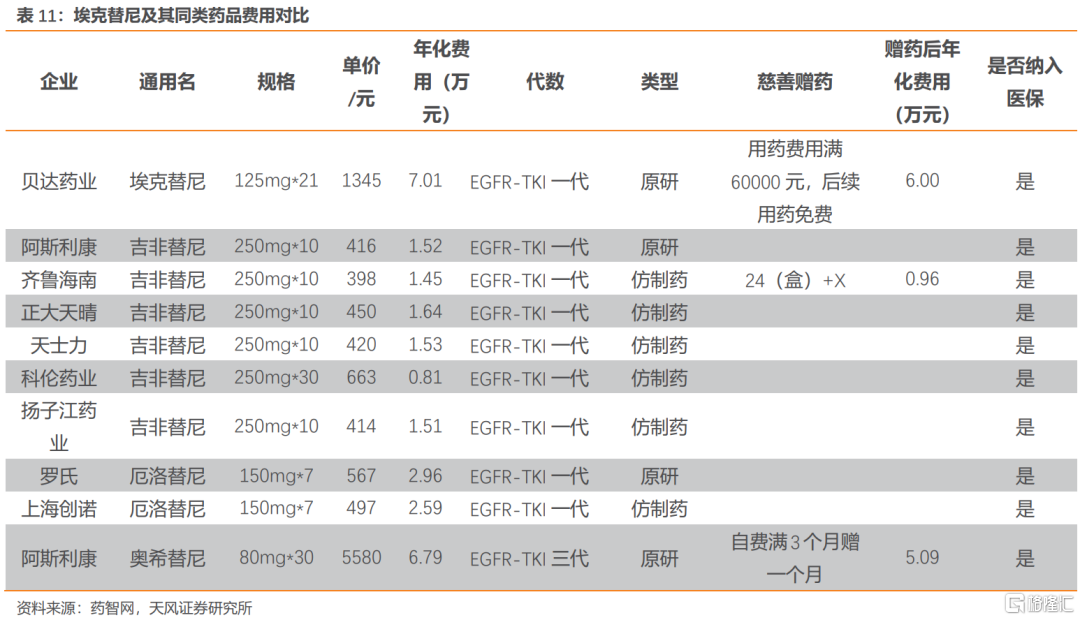

埃克替尼的主要同类药品有同为一代的克唑替尼、吉非替尼、厄洛替尼以及三代的奥希替尼。本次医保目录调整针对2021年6月获批的术后辅助治疗适应症,目前仅有阿斯利康的奥希替尼获批同一适应症。奥希替尼已纳入医保,年化费用约7万元,埃克替尼考虑赠药后年化费用约6万元。考虑到埃克替尼属于基本药物,且新增适应症目前只有埃克替尼和奥希替尼两款获批,竞争格局较好。

恩沙替尼显著出优秀的临床有效性,在与克唑替尼对比的临床试验结果显示在ITT人群中,恩沙替尼的mPFS为25.8个月,克唑替尼的mPFS为12.7个月;风险比(HR)为0.51(95%CI为0.35-0.72;P=0.0001)。在改良的ITT人群(mITT,中心确诊的ALK阳性NSCLC患者)中,恩沙替尼组的mPFS未达到,而克唑替尼组为12.7个月;HR为0.45(95%CI为0.30-0.66;P<0.0001)。

恩沙替尼的主要同类药品有阿来替尼、阿法替尼以及达可替尼。恩沙替尼临床数据较好,同类产品中与阿来替尼接近,我们认为其定价会接近阿来替尼。综合考虑目前恩沙替尼仅获批ALK突变二线治疗适应症以及较长的用药药程、优异的临床数据,我们预计恩沙替尼将会在2022年迎来首次放量,并在一线治疗ALK敏感突变NSCLC适应症获批后迎来第二次加速放量。

5.君实生物:PD-1特瑞普利单抗将参与本轮医保谈判

君实生物是一家专注创新靶点研发与机制发现的创新药企,深耕肿瘤免疫领域,形成了PD-1、BTLA、CD112R、IL-21等系列产品布局。此外,君实生物在抗感染领域、代谢疾病等领域也均有丰富的产品矩阵。公司海外进展高效,JS016(抗新冠中和抗体)携手礼来,已在全球15个地区获得紧急授权使用(EUA),近期获得美国政府38.8万剂JS016+64万剂双抗体疗法、欧盟22万剂订单;特瑞普利单抗(PD-1)治疗鼻咽癌适应症获得FDA优先审评资格,PDUFA期限为2022年4月,进程可期。

特瑞普利单抗上市后,于2019、2020年分别为公司贡献7.74亿元、10.03亿元业绩。

君实生物核心品种特瑞普利单抗为国内PD-1单抗首家上市企业,目前获批用于黑色素瘤、二线尿路上皮癌、三线鼻咽癌适应症,其中治疗黑色素瘤适应症已纳入医保目录,本次将以新增适应症参与2021年医保谈判。君实生物目前可参与谈判的适应症非大适应症,明后两年将迎来大适应症上市,预计整体价格策略相对较为灵活。

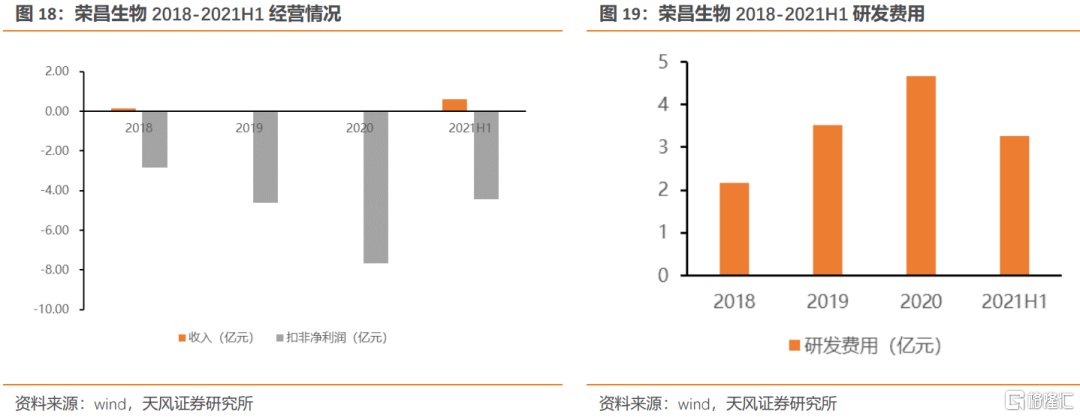

6.荣昌生物(H):首款国产ADC维迪西妥单抗将参与本轮医保谈判

荣昌生物一直专注于抗体药物偶联物(ADC)等治疗性抗体药物领域,公司主营产品泰它西普和维迪西妥单抗。近期公司与国际知名生物制药公司西雅图基因达成合作,后者获得荣昌生物ADC新药维迪西妥单抗大部分海外市场的开发和商业化权益,公司获得2亿美元首付款和最高可达24亿美元的里程碑付款。

荣昌生物共两款2021年上市的药品首次参与谈判,包括泰它西普和维迪西妥单抗。泰它西普是BLyS和APRIL双靶点抑制剂,用于治疗系统性红斑狼疮(SLE);维迪西妥单抗是HER2抑制剂,是中国首个获批的国产ADC药物,用于治疗局部晚期或转移性胃癌(包括胃食管结合部腺癌)。

目前,仅有恒瑞医药的阿帕替尼与维迪西妥单抗获批局部晚期或转移性胃癌的三线治疗适应症。与维迪西妥单抗同为HER2靶点ADC药物恩美曲妥珠单抗在考虑慈善赠药后年化费用仍接近60万(非同一适应症)。维迪西妥单抗是国产首款获批ADC药物,赠药后胃癌适应症年化费用约34万。

目前仅有贝利尤单抗是治疗系统性红斑狼疮的BLyS单靶点抑制剂。相较于贝利尤单抗,泰它西普针对双靶点,同时抑制BLyS和APRIL两个因子,疗效更佳。Ⅱ期b试验结果显示,泰它西普改善指标SRI4应答率68.3%。贝利尤单抗东北亚研究中SRI4应答率为53.8%。贝利尤单抗于2020年进入医保目录,目前年化费用约5.5万元,泰它西普是2021年获批的新药,慈善赠药后年化费用约13.5万。泰它西普是双靶点抑制剂,竞争格局较好。

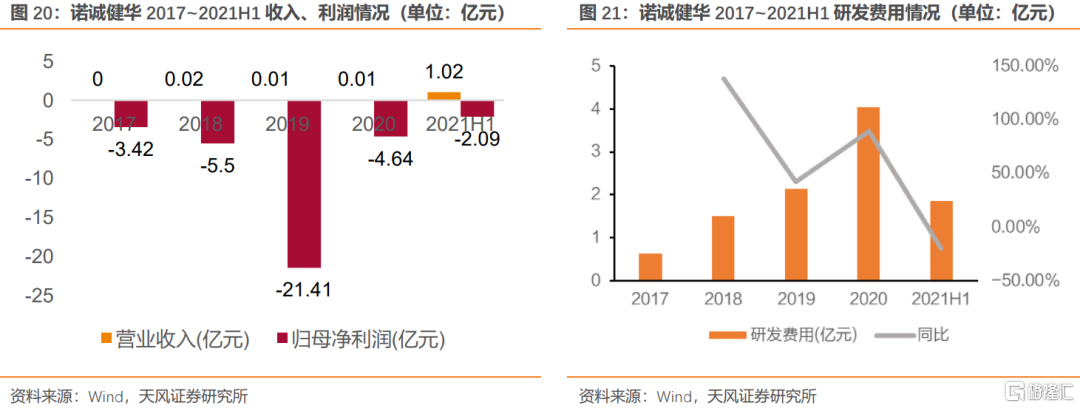

7.诺诚健华(H):BTK TKI奥布替尼将参与本轮医保谈判

诺诚健华是一家专注于创新靶向疗法发现与开发的生物科技公司。公司立足同类最佳小分子靶向药物研发,深耕肿瘤与自身免疫领域,形成BTK、SHP2、FGFR、Bcl-2、TYK2等多个小分子靶向药物;并通过内生外延合作引入CD19单抗、CD3双抗,夯实公司产品组合。公司核心品种奥布替尼于2020年12月年获批,上半年实现销售收入1.01亿元。由于公司研发投入较大,因此目前仍处于亏损状态。

奥布替尼为诺诚健华的首款商业化产品,上市不到6个月的时间里实现收入1.01亿元,截止2021年中报披露,奥布替尼实现230+城市、500+医院和4000+名医生,体现了诺诚健华高效的商业化效率。奥布替尼的临床研发执行力同样优秀,从第一例患者入组到NDA获批仅用时2.5年。奥布替尼对BTK具有高度选择性(选择性>90%),并具有良好的药代动力学特性,因此具有更好的安全性。奥布替尼治疗CLL/SLL的II期临床研究显示,ORR达91.3%(其中CR为10%,PR实现63.8%),中位起效时间为1.87个月,mPFS和mDOR尚未成熟,大多数不良反应时间为中重度,具有良好的安全性。治疗MCL的数据显示,入组的106明着ORR达87.9%,其中CR为34.3%,93.9%患者实现完全疾病控制,mPFS和mDOR尚未成熟。

目前奥布替尼已获批用于复发难治性套淋巴细胞瘤(MCL)和复发难治慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)的治疗。预计奥布替尼若纳入医保有望实现放量。

8.再鼎医药:PARP抑制剂尼拉帕利将参与本轮医保谈判

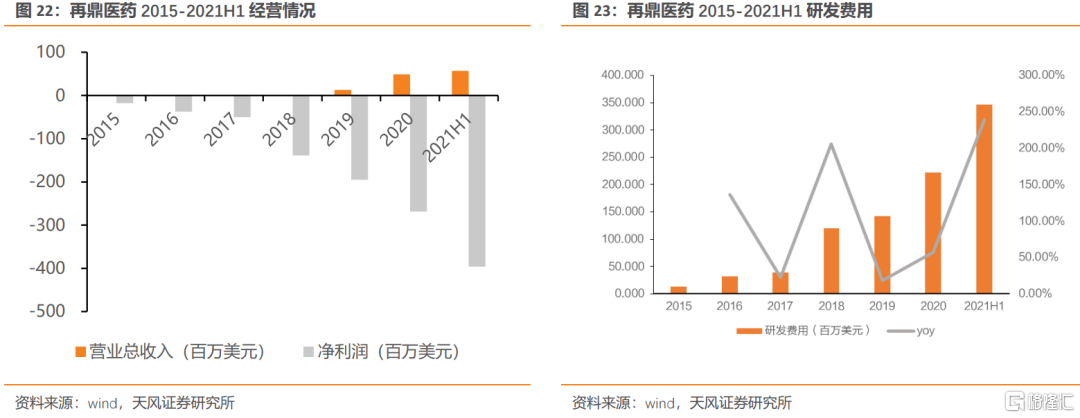

再鼎医药为中国及全球的患者提供癌症、自体免疫及感染性疾病领域的创新药物。随着则乐和爱普盾上市收入快速放量,2018-2020年的营业收入分别为12.95、1298.50和4895.80万美元;净利润分别为-1.39、-1.95及-2.69亿美元。2021H1实现营业收入5703.80万美元,同比增长196.87%,净利润-3.69亿美元。

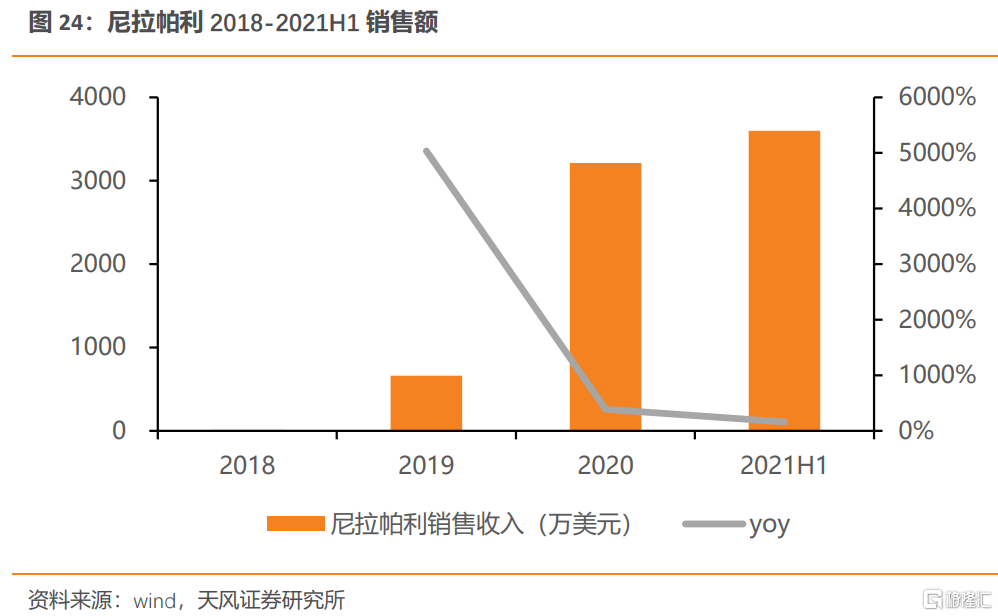

尼拉帕利(则乐)目前获批1)铂敏感的复发性卵巢癌的维持治疗;2)卵巢癌一线维持治疗两项适应症,其中铂敏感的复发性卵巢癌的维持治疗适应症于2020年谈判纳入医保。此次尼拉帕利将以卵巢癌一线维持治疗适应症参与2021年医保谈判。尼拉帕利纳入医保后销售额快速增长,2021年Q2进院数量达到800余家,2021H1销售收入达3600万美元,同比增长161%。

截止至2021H1,尼拉帕利销售收入达3600万美元。尼拉帕利临床数据较好,若卵巢癌全人群的一线维持治疗纳入医保也有望弥补一线BRCA阴性卵巢癌患者无药可报销的空白。我们预计尼拉帕利有望继续保持稳步增长。

9.艾力斯:三代EGFR TKI伏美替尼将参与本轮医保谈判

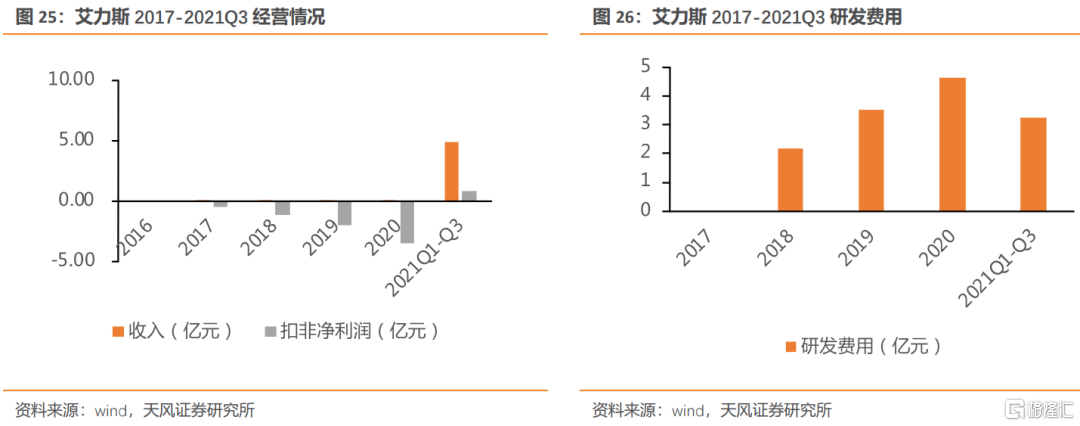

艾力斯是一家专注于肿瘤治疗领域的创新药企业,目前已在非小细胞肺癌小分子靶向药领域构建了丰富的研发管线。公司主营产品伏美替尼于2021年3月获批上市。截至2021Q3,公司营业收入4.88亿元,同比增长118173.56%。业绩方面,2017-2020年净利润均亏损,2021Q1-3净利润达1.35亿元,扣非归母净利润达0.79亿元,同比增长132.3%。

伏美替尼于今年3月获批上市,是国产第2款获批的三代EGFR抑制剂。伏美替尼临床数据优秀,尤其是针对脑转移患者疗效较好。IIb期研究纳入220例EGFR T790M突变阳性非小细胞肺癌患者,接受伏美替尼80mg/d治疗,主要研究终点客观缓解率(ORR)达74%,次要终点疾病控制率(DCR)94%,中位无进展生存期(PFS)9.6个月,中位总生存期(OS)尚未达到。在中枢神经系统(CNS)转移患者中,CNS ORR 66%,CNS DCR 100%,CNS PFS 11.6个月。今年11月1日,艾力斯宣布伏美替尼一线治疗EGFR敏感突变的局部晚期或转移性非小细胞肺癌(NSCLC)的多中心、随机对照、双盲的3期临床研究达到无进展生存的主要终点。

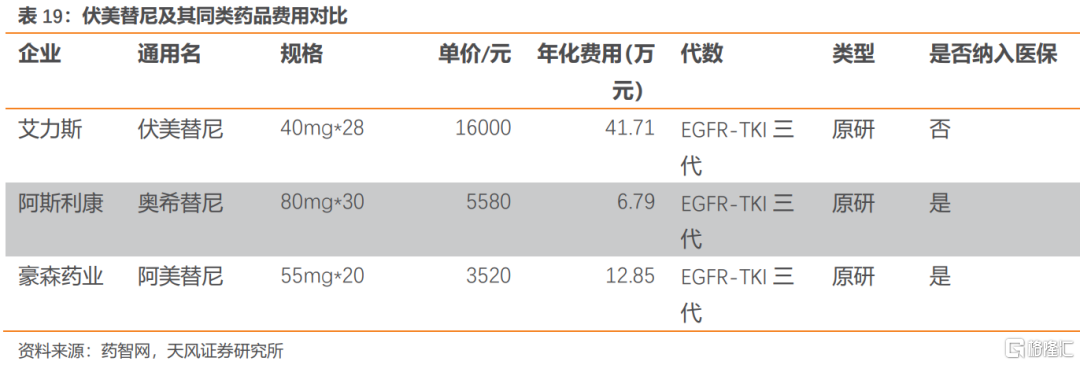

伏美替尼的主要同类药品是阿斯利康的奥希替尼以及豪森药业的阿美替尼。奥希替尼与阿美替尼都已被纳入医保目录,年化费用分别为6.8万和12.9万。目前三代EGFR-TKI竞争格局相对较好,我们认为伏美替尼有望通过本轮医保谈判进入医保目录后实现加速放量。

风险提示:政策变动风险,医保谈判降价幅度过大风险,降价后销售放量不及预期风险