靠山山会倒,靠人人会跑。

这个道理,放在 A 股 " 果链 " 龙头股立讯精密身上同样适用。曾经风光无限的果链大玩家现在还在为不确定性苦苦挣扎。

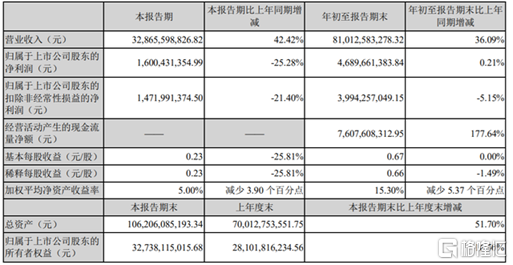

昨夜,2700亿市值的立讯精密公布了三季报。报吿显示,公司前三季度实现营收810.13亿元,同比增长36.09%;净利润46.9亿元,同比增长0.21%。

虽然营收和净利润均实现同比增长,但其第三季度的净利润却同比下滑25.28%。

对此,立讯精密表示,三季度外部环境保持复杂多变,除了海内外疫情的持续反复,零部件供应短缺、价格上涨、运输能力下降、运输成本上升以及部分原材料上涨等因素,都对公司的业绩和部分产品的出货量造成一定影响。

同时,由于部分产品线客供物料供应不足,导致产品量产落地与出货时间延迟,公司主营业务的收入、净利润、营业费和存货等均收到一定程度的影响。

在几大新品量产延后以及诸多外部因素共同影响下,公司三季度业绩总体来看低于市场预期。

从股价来看,数据显示,今年以来,立讯精密的股价持续低迷,截至今日,已累计跌近32%,当前市值为2740亿元。

对于连连下跌的股价,有投资者在互动平台上直言“心寒”。

实际上,早在今年上半年,立讯精密就已经出现毛利下滑态势。据其半年报显示,上半年立讯精密综合毛利率微降至16.19%,上年同期则为18.18%。

再从公司近几年披露的年报数据来看,2018 年至 2020 年,公司营收分别为 358.5 亿、625.2 亿、925.0 亿,同比分别增长 57.06%、74.38%、47.96%。

同期,立讯精密归属净利润分别为 27.23 亿、47.14 亿、72.25 亿,同比分别增长 61.05%、73.13%、53.28%。

对比可以发现,尽管立讯精密的营收和利润始终保持增长,但业绩存在波动,且增速持续放缓。

与此同时,立讯精密旗下各项业务的毛利率呈现下滑趋势。

今年上半年,公司消费电子毛利率同比下滑2.06%至15.78%,电脑互联产品及精密组件、通讯互联产品及精密组件、其他连接器及其他业务毛利率分别同比降低2.2%、4.76%、1.27%,汽车互联产品及精密组件为唯一毛利率同比增长的产品品类,同比增长0.24%。

综上可知,立讯精密的赚钱能力逐渐变差,这也是其股价持续走低的直接原因。

然而,尽管业绩表现不佳,立讯精密依然备受机构青睐。

据该公司十大流通股东数据显示,傅鹏博管理的“睿远成长价值混合”位列立讯精密第四大流通股东,相比上期持仓数量增加804万股。

该基金三季度规模缩水25亿元,变动幅度为7.58%,三季度净值增长率-8.84%,表现欠佳。

值得注意的是,今年中报期末睿远持仓立讯的市值是24亿元,三季度逆势加仓的市值在22亿元,说明睿远这波动作直接亏掉两个亿。

同时,明星基金经理周应波管理的“中欧时代先锋”同样在三季度增持451.17万股,期末持仓数量2644.27万股,市值9.4亿元;李元博掌舵的富国创新趋势增持633.27万股;陈鹏管理的博时成长领航增持244.71万股……

而如东方红中国优势、汇添富价值精选和东方红睿玺等基金则均有不同程度的减持。

截至10月27日,共有300多只基金重仓持有立讯精密,其中多位明星经理果断选择加仓。

此外,立讯精密今日还在交易所互动中披露,截至10月20日公司股东户数为485384户,较上期(10月10日)减少16123户,环比降幅为3.21%。这已是该公司股东户数连续第3期下降,累计降幅达12.02%,也就是说筹码呈持续集中趋势。

立讯方面认为,随着今年四季度手表、耳机新品组装和配套零部件业务以及Macbook配套机壳/MiniLED等业务的量产,以及公司参与组装的iPhone 13Pro市场需求趋势良好,叠加上游缺货涨价压力的逐步缓解,四季度公司的盈利能力有望迎来明显改善。

难道真的是底部已至?