靠山山會倒,靠人人會跑。

這個道理,放在 A 股 " 果鏈 " 龍頭股立訊精密身上同樣適用。曾經風光無限的果鏈大玩家現在還在為不確定性苦苦掙扎。

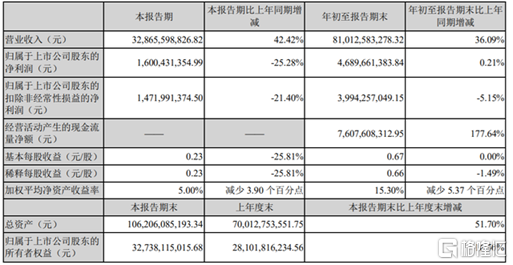

昨夜,2700億市值的立訊精密公佈了三季報。報吿顯示,公司前三季度實現營收810.13億元,同比增長36.09%;淨利潤46.9億元,同比增長0.21%。

雖然營收和淨利潤均實現同比增長,但其第三季度的淨利潤卻同比下滑25.28%。

對此,立訊精密表示,三季度外部環境保持複雜多變,除了海內外疫情的持續反覆,零部件供應短缺、價格上漲、運輸能力下降、運輸成本上升以及部分原材料上漲等因素,都對公司的業績和部分產品的出貨量造成一定影響。

同時,由於部分產品線客供物料供應不足,導致產品量產落地與出貨時間延遲,公司主營業務的收入、淨利潤、營業費和存貨等均收到一定程度的影響。

在幾大新品量產延後以及諸多外部因素共同影響下,公司三季度業績總體來看低於市場預期。

從股價來看,數據顯示,今年以來,立訊精密的股價持續低迷,截至今日,已累計跌近32%,當前市值為2740億元。

對於連連下跌的股價,有投資者在互動平台上直言“心寒”。

實際上,早在今年上半年,立訊精密就已經出現毛利下滑態勢。據其半年報顯示,上半年立訊精密綜合毛利率微降至16.19%,上年同期則為18.18%。

再從公司近幾年披露的年報數據來看,2018 年至 2020 年,公司營收分別為 358.5 億、625.2 億、925.0 億,同比分別增長 57.06%、74.38%、47.96%。

同期,立訊精密歸屬淨利潤分別為 27.23 億、47.14 億、72.25 億,同比分別增長 61.05%、73.13%、53.28%。

對比可以發現,儘管立訊精密的營收和利潤始終保持增長,但業績存在波動,且增速持續放緩。

與此同時,立訊精密旗下各項業務的毛利率呈現下滑趨勢。

今年上半年,公司消費電子毛利率同比下滑2.06%至15.78%,電腦互聯產品及精密組件、通訊互聯產品及精密組件、其他連接器及其他業務毛利率分別同比降低2.2%、4.76%、1.27%,汽車互聯產品及精密組件為唯一毛利率同比增長的產品品類,同比增長0.24%。

綜上可知,立訊精密的賺錢能力逐漸變差,這也是其股價持續走低的直接原因。

然而,儘管業績表現不佳,立訊精密依然備受機構青睞。

據該公司十大流通股東數據顯示,傅鵬博管理的“睿遠成長價值混合”位列立訊精密第四大流通股東,相比上期持倉數量增加804萬股。

該基金三季度規模縮水25億元,變動幅度為7.58%,三季度淨值增長率-8.84%,表現欠佳。

值得注意的是,今年中報期末睿遠持倉立訊的市值是24億元,三季度逆勢加倉的市值在22億元,説明睿遠這波動作直接虧掉兩個億。

同時,明星基金經理周應波管理的“中歐時代先鋒”同樣在三季度增持451.17萬股,期末持倉數量2644.27萬股,市值9.4億元;李元博掌舵的富國創新趨勢增持633.27萬股;陳鵬管理的博時成長領航增持244.71萬股……

而如東方紅中國優勢、匯添富價值精選和東方紅睿璽等基金則均有不同程度的減持。

截至10月27日,共有300多隻基金重倉持有立訊精密,其中多位明星經理果斷選擇加倉。

此外,立訊精密今日還在交易所互動中披露,截至10月20日公司股東户數為485384户,較上期(10月10日)減少16123户,環比降幅為3.21%。這已是該公司股東户數連續第3期下降,累計降幅達12.02%,也就是説籌碼呈持續集中趨勢。

立訊方面認為,隨着今年四季度手錶、耳機新品組裝和配套零部件業務以及Macbook配套機殼/MiniLED等業務的量產,以及公司參與組裝的iPhone 13Pro市場需求趨勢良好,疊加上游缺貨漲價壓力的逐步緩解,四季度公司的盈利能力有望迎來明顯改善。

難道真的是底部已至?

More Content