受房地产行业不确定性的影响,9月以来物业管理板块开启了“俯卧撑”模式。短短半个月内,恒生物业服务及管理指数的跌幅接近20%,随后虽然有所反弹,但是截止2021年10月11日仍较高点下跌近30%,俨然失去了以往“万众瞩目”的地位。

(来源:WIND,格隆汇整理)

而商业运营,作为物管板块之中的一个细分赛道,在本轮冲击之下,也呈现出明显的回撤。与此同时,2021年8月份社会消费品零售总额同比增长2.5%,大幅低于此前7%的预期,又进一步加剧了投资者对于商业运营未来发展的担忧。

在此情况下,商业运营赛道是否还值得继续关注?又该筛选怎样的投资标的?接下来,笔者将就这一细分赛道进行分析。

一、商业运营的安全边际

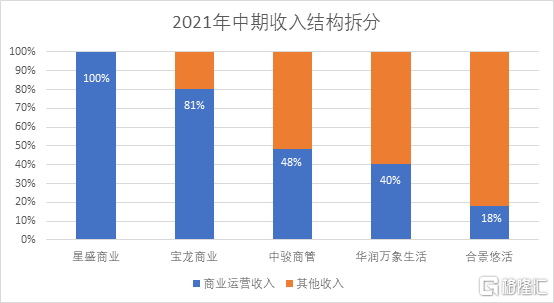

商业运营是:为购物中心提供开业前的建筑咨询、定位咨询、商户招揽;并在开业后为购物中心持续提供运营、企划、商户管理等一系列服务。主要上市公司包括:华润万象生活、宝龙商业、星盛商业、合景悠活、中骏商管等。

注:数据来源于上市公司2021半年报,其中中骏商管、华润万象生活、合景悠活商业运营收入包含写字楼等商业物业

从收费模式来看,在购物中心开业后,收入通常来源于两个部分:1)向商户按照每月每平方米收取固定的管理费及推广费;2)向业主提供租户管理及收租服务,按照租金的一定比例提取。

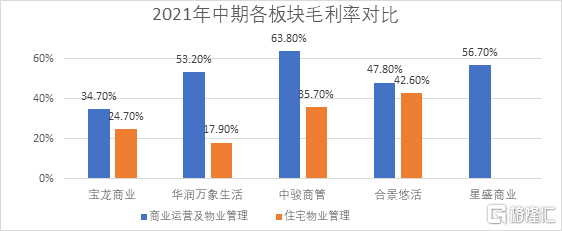

其中,管理费和推广费是商业运营企业构筑的第一层安全垫,所有商户只要进驻购物中心,不论客流、销售额如何变化,就需要按时缴纳该项费用。并且,商业物管费和推广费不受政府限价制约,合同到期后就存在涨价的机会,是物业管理中当之无愧的高盈利优质资产,享有较高的利润率。

注:数据来源于上市公司2021半年报

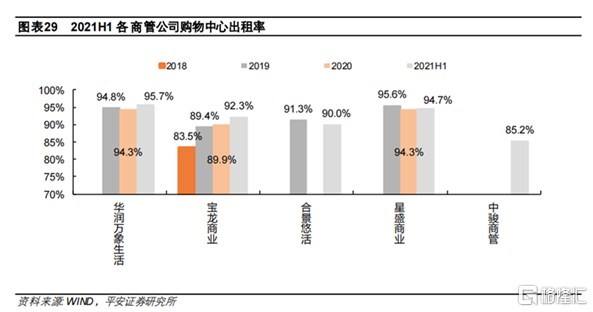

其次,商业运营企业会向业主方收取一定比例的租金分成。而租金大致分为两种:1)固定租金;2)固定租金与销售额抽成租金取其高。因此,当购物中心出租率保持稳定,即使是销售额下滑,也有固定租金作为保底收入,进而构筑了商业运营企业的第二层安全垫。

(来源:WIND,平安证券,格隆汇整理)

结合以上分析,我们可以得出结论,商业运营企业存在盈利的安全边际,而安全边际的衡量指标就是——出租率。目前,几家上市的商业运营企业出租率都表现不错,且根据赢商网数据显示,2021年一季度重点一二线城市平均空置率为9.1%,较2020年四季度相比下降了1.2%,体现了行业整体在向着积极的方向发展。

二、商业运营的增长空间

投资仅有安全边际是不够的,仍需要寻求上涨空间。而商业运营的上涨空间源于:1)新开业购物中心数量的增加;2)已开业购物中心销售额的增长。其中,新增开业面临上游房地产开发的不确定性,但笔者认为有一个指标可以在“不确定”之中寻找“确定”,即合约面积与在管面积的比例,该指标体现已锁定的未来增长。

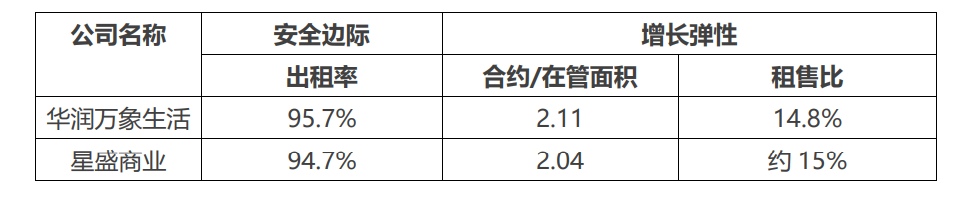

截止2021年6月30日,几家商业运营企业的合约/在管面积比均保持在1.5以上,说明至少锁定了未来50%以上的增速,假设在2-3年内完成转化,那平均每年也有20-30%左右的增幅。

注:数据来源于上市公司2021半年报,其中华润万象生活合约面积含未签约但华润置地已获取的储备项目

另一方面,相比于外延式的面积扩张,已开业购物中心的内生式增长更为重要,体现了企业的运营实力,也是永续增长的保障。因为商户在租约到期后,可以比较顺利的实现租金、物管费和推广费的自然上涨,所以此处着重讨论“超额增长”——即超越固租门槛后的销售额提成。

此前,8月份社会消费品零售总额低于预期,引起了部分投资者对于商业运营投资逻辑的担忧,但笔者认为着实有些反应过度了。

首先,社会消费品零售总额囊括了:汽车、石油、家具、建筑装潢、文化办公、药品等一系列与购物中心无关的消费数据。其次,每一个专业的商业运营企业都是在精选头部消费,他们代表了全国最前沿、最受欢迎的消费品牌, 并持续优化其品牌组合。因此,通过社会消费品零售总额来判断购物中心销售额,是比较片面的做法。

从具体数据来看,上半年华润万象生活全口径销售总额比2020年同期增长84.4%;宝龙商业全口径销售总额比2020年同期增长51%,比2019年同期增长10%;星盛商业的可比同店销售额较2019年同期增长8%。虽然几家上市公司对于销售额的披露口径不同,但从大体趋势上还是可以判断,购物中心销售额已经较2019年疫情之前实现了一定幅度的增长。

进一步来看,销售额的增长将在多大程度上转化为租金的上涨呢?这取决于租售比。2021上半年,华润置地的租金收入为83亿元,对应华润万象生活销售额560亿元,租售为14.8%;根据平安证券的研究报吿显示,星盛商业的平均租售比在15%左右,两者均在比较健康的水平,且保留了较好的向上弹性。(宝龙地产因为没有披露租金收入,所以租售比无法获知。)

小结

综合以上分析,笔者比较出乎意料的发现,星盛商业竟然在“安全垫+增长弹性”方面是可以与华润万象生活向比肩的。

(来源:公司公吿,格隆汇整理)

此外,星盛商业还有一个特点——第三方面积占比达62%,在外拓道路上先行一步,如果第三方外拓持续发力,相信会被市场给予更高的估值溢价。

根据平安证券的盈利预测,目前公司的市值仅为2022年净利润的11倍PE,处于非常具有吸引力的价值投资区间。短期市场或被极端情绪影响,但相信长期来看一定会回归对企业基本面的判断。