本文来自:宏观大菲 作者:王静文

一、疫情影响减弱,服务业有所反弹

9月服务业商务活动指数回升7.2个百分点至52.4%,重返景气区间。疫情在9月份明显缓解,对服务业产生了较大的促进作用。

需要指出的是,8月份不是今年疫情最严重的时期,但却是冲击最大的时期。8月本土日均新增确诊32例,低于今年1月的66例,但日均新增密切接触者为2368例,远高于1月的1171例,这导致各地疫情防控措施骤然收紧,使8月的服务业商务活动指数跌幅要远远高于1月份。

进入9月份之后,本土日均新增确诊降至19例,日均新增密接降至918例,疫情对于民众心理和经济社会运行的冲击均明显减弱。21个行业中位于扩张区间的由6个增加至16个,受疫情冲击较为严重的铁路运输、航空运输、住宿、餐饮、生态保护及环境治理等行业商务活动指数均大幅回升至临界点以上。

建筑业商务活动指数回落3.0个百分点至57.5%,重新回到7月水平。虽然仍然位于扩张区间,但扩张速度略有放缓。7月建筑业活动放缓主要是受到汛情等极端天气影响,9月放缓或同多个地区的限电政策有关。

二、生产明显走弱,下行压力加大

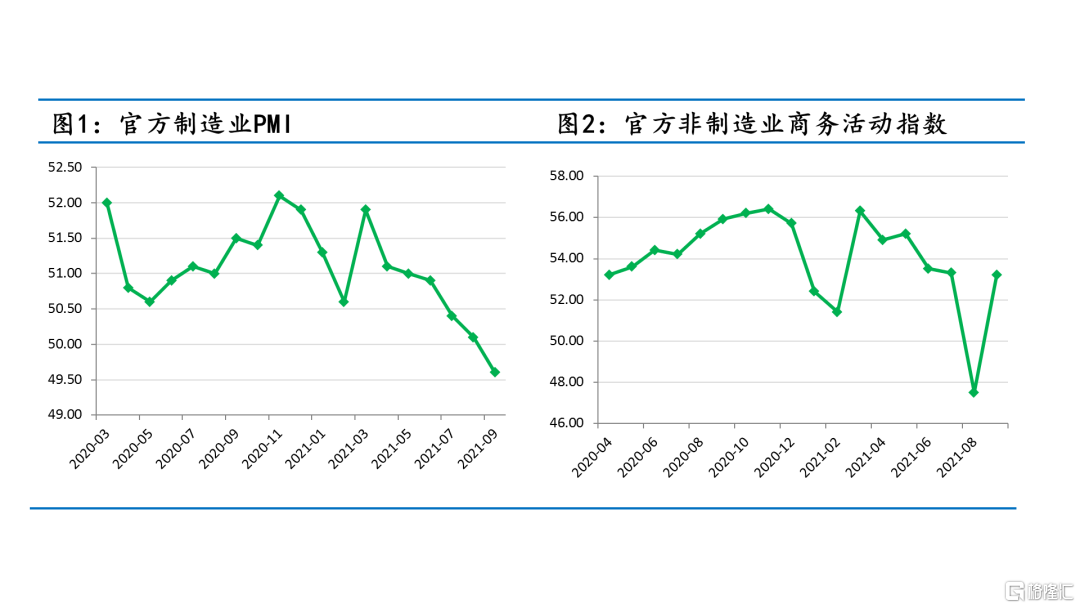

8月制造业PMI回落0.5个百分点至49.6%,2020年3月以来首次回落至荣枯线以下。

其中生产指数下降1.4个百分点至49.6%,2020年3月以来首次跌破荣枯线,1.4个点的环比降幅为5月以来的最差表现。

生产下降在预期之内,因为9月以来多个地区在能耗双控的考核压力之下拉闸限电,企业“开三停四”甚至“开二停五”错峰用电,这必然会影响到生产表现。高频指标高炉开工率、汽车半钢胎开工率均有明显下挫。

新订单指数下降0.3个百分点至49.3%,连续第二个月位于荣枯线以下,且呈加速收缩趋势。

外需方面,新出口订单下滑0.5个点至46.2%,连续5个月位于荣枯线之下,为去年7月以来的新低。全球经济边际走弱,叠加国内能耗双控加码,企业出口接单必然会受到抑制。

内需方面,进口指数下降1.5个点至46.8%,连续4个月位于荣枯线之下,且已降至去年6月以来的新低。

结合高频指标来看, 9月份30个大中城市商品房总成交面积降至1115万平米,较上月的1308万平米继续下滑;企业拿地意愿不强,第二批土地供给的流拍率已经超过30%。房地产发动机继续降速。

由于地方卖地难度上升,财政压力加大,进而可能会导致城投平台信用风险上升,使基建投资连带受到影响。所以三季度央行例会罕见地提出“两个维护”(“维护房地产市场健康发展,维护购房者的合法权益”)。9月内需继续放缓将是大概率事件。

三、物价继续冲高,PPI仍未见顶

9月主要原材料购进价格回升2.2个百分点至63.5%,出厂价格回升3.0个点至56.4%,均升至近4个月高点。

结合高频数据来看,9月份螺纹钢期货平均结算价格为5580元/吨,较上月的5247元明显上升;动力煤平均结算价为1232元/吨,大幅高于上月的963元每吨;水泥价格指数为170点,高于上月的145点。这些商品价格均创近年来新高。

再从商务部按周公布的生产资料价格指数来看,9月平均值为117,较8月环比上涨3.7%,环比涨幅连续3个月加快,9月PPI涨幅极有可能突破9.5%的近13年最高水平,继续上冲。

生产资料价格的上升,一方面由于全球大宗商品价格继续上涨。9月CRB指数环比上涨3.3%,为6月以来最快增速;另一方面则同国内能耗双控背景下相关产品生产放缓和供给减少有关。

四、企业经营状况继续分化

8月大型企业PMI由50.3%回升至50.4%,中型企业回落1.5个点至49.7%,小企业由回落0.7个点至47.5%。

企业经营状况按规模大小依次转弱,其中小企业连续5个月低于荣枯线,已降至2020年3月以来的最低水平。

从工业企业利润数据来看,1-8月国有企业营业收入利润率为8.5%,私营企业为5.3%,国企利润增速为86.9%,私企为34.4%,前者均远高于后者。

调查结果显示,小型企业中反映原材料成本高、资金紧张、市场需求不足的比重均超过四成,部分小型企业生产经营面临多重困难。9月以来,国务院层面不断推出助企纾困措施,包括推出3000亿元的支小再贷款

但从目前情况来看,中小企业的经营压力仍然比较大:一方面,原材料购进价格仍处于高景气区间,PPI继续上冲,原材料成本居高不下;另一方面,9月新订单指数连续两个月低于荣枯线,下游的需求在加速萎缩,中小企业将继续受到双重挤压。

五、PMI仍将低位运行

下一阶段影响经济运行的关键变量主要有三个:

一是疫情防控。9月以来,疫情防控形势较8月有所好转,直接推动服务业商务活动指数反弹。但是随着天气转冷,不排除疫情会出现点状暴发,而我国在冬奥会之前肯定会加码疫情防控,其对经济的扰动或将持续,消费和服务业难以明显反弹。

二是能耗双控。9月能耗双控政策骤然加码,反映出中央对于推进双碳战略的决心,即便在短期内牺牲经济增长也要完成能耗指标。目前发改委对各地能耗情况按季度考核,预计考核约束将持续至四季度,这必将会对地方政府产生巨大的震慑作用,进而倒逼产业结构和能耗结构转型。而生产资料价格短期内难以见顶,中下游企业将继续面临成本高企等经营压力。

三是房地产调控。9月恒大债务风险继续升温,其他一些激进房企也面临类似困境。因此,央行三季度例会罕见就房地产市场表态,并与银保监会一起召开房地产金融工作座谈会。“两个维护”的表态,意味着刚需群体的住房按揭贷款政策有望迎来边际宽松,以及监管已经做好应对预案,但这并不意味着调控转向,房地产市场预计仍以下行为主。

总体来看,预计经济将继续面临下行压力。近期国常会已经三次就“跨周期调节”进行部署,9月22日更是明确提出要“保持宏观政策连续性稳定性、增强有效性,做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期”,下一阶段稳增长在政策中的权重将继续上升。