本文来自:宇观策略,作者:张宇生 刘芳

要点

利率平价下的汇率变动预期是影响AH溢价的核心因素

产生AH价差的原因是利率平价理论下的货币贬值压力。上周AH溢价指数一度上行至历史高位149.26。根据抛补利率平价理论,即期利率高的货币远期贬值压力较大。高利率国货币的远期供给增多,倾向于在远期贬值。

当中国与美欧的即期利差加大时,AH溢价扩大。A股和H股的经营收入大部分来自内地,未来盈利以人民币计价。如果分子端的未来盈利受到人民币贬值压力而下降时,由于港股中欧美外资占比较大,港股的估值较A股更容易受到压制。

AH溢价指数未来有望持续回落

AH溢价具有均值回归的特性。实证显示AH溢价长期具有稳定的均衡值,在该值上下波动并具有均值回归的特性。当前AH溢价高企,未来有望向中值回归。

中美利差有望缩窄,利于AH溢价回归。2017年以后,AH溢价指数主要受到中美欧国债利差的影响。中国国债收益率方面,在四季度经济下行压力较大的背景下,如果政策宽松进行对冲,利率有重回下行的可能。美债则易上难下:一来美国新增病例近期已出现见顶迹象,未来若从高位回落,有助于提振经济预期,助推美债收益率上行;二来在美国债务上限问题得到解决后,美国财政部将继续得以发债,增加国债供给,其影响或将传导至长端利率;三来美国与欧央行货币政策边际收紧。9月22日美联储官员认为很快可以开始小规模Taper。

随着香港地区选举活动暂告一段落及中美关系缓和,悲观情绪有望得到修复。近阶段港股本身的盈利增速维持平稳,并未大幅下调。近期AH溢价与中美利差的偏离主要受到投资者风险偏好的影响。目前香港选举活动已经暂告一段落,同时中美关系有望持续缓和,投资者风险偏好有望逐步恢复,AH溢价将随之向下回归。

哪些行业和公司值得关注?

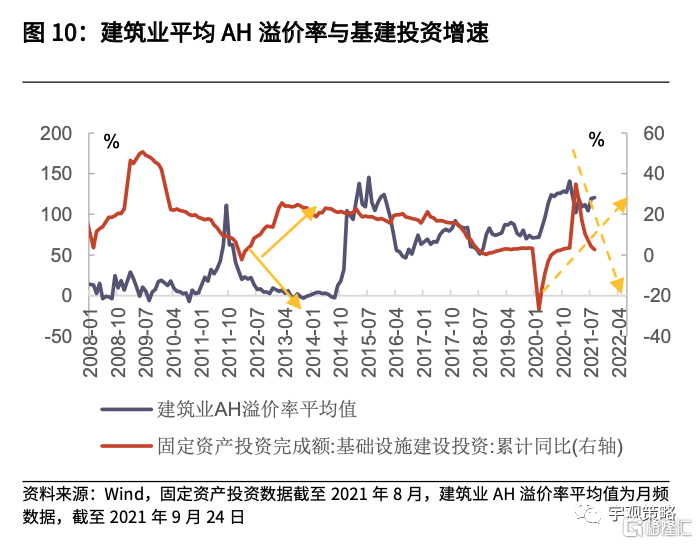

当总体AH价差收敛时,AH溢价率高的证券的AH溢价收敛程度也越高。历史上来看,初始AH溢价率越高的证券,最终AH溢价率缩小得越多。当前可以关注AH溢价率高企的证券。随着基建预期升温,建筑业H股相对A股有望取得超额收益。当行业前景黯淡时,港股股价向下调整得更充分;未来随着基建预期升温,建筑业盈利预期有望持续得到改善,而H股本身基数较低使得其估值提升空间更大。

港股有望逐渐筑底企稳,关注长期布局机会

恒大事件对市场影响有限。考虑到恒大事件引发系统性风险的概率较低,其对于市场的影响也相对有限。而且从资金行为来看,近期虽然房地产行业股价大幅波动,但近期的资金也并未显著流出港股地产龙头公司。

港股已显现出筑底企稳的迹象,但年内上涨空间有限。我们注意到随着政策密集出台的时期逐渐过去,港股有企稳迹象。但本轮美联储开始缩减购债规模后,将会对港股产生一定的负面影响,因此今年下半年港股市场上涨空间可能相对有限。行业配置方面建议关注:1)稀缺成长但被市场情绪错杀的标的,如电子、医药及物业等。2)受益于国内基建预期升温,景气度边际改善的机械和建筑行业。3)受益于出行产业链恢复的航空及餐饮。

正文

1、中美利差是影响AH溢价的中长期因素

AH溢价跃至历史高位。自7月份以来,随着反垄断政策密集出台,“双减政策”的落地,港股市场整体情绪不佳,H股相对于A股显著走弱。9月19日香港首次实行新选举制度,市场担忧港股地产的垄断利润引起中秋节期间港股的大幅下挫,叠加恒大危机发酵,AH溢价指数一度行至149.26,达到历史高点。

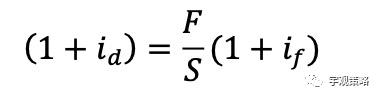

中长期来看,AH溢价产生的本质原因利率平价理论下的货币贬值压力。根据抛补利率平价理论(Covered Interest Parity, CIP),即期利率高的货币远期贬值压力较大。因为即期汇率高的货币将吸引投资者在当前时点进行买入投资,在未来时点获利卖出。因此高利率国货币的远期供给增多,倾向于在远期贬值。

ᵅ6ᵅ1 是中国的利率,ᵅ6ᵅ3 是美国或欧洲的利率。当ᵅ6ᵅ1 大于ᵅ6ᵅ3 时,F>S,人民币远期倾向于贬值。

当中国与美欧的即期利差加大时,AH 溢价扩大。从这个理论上来说,当中国与美欧的即期利差加大时(这里以中国十年期国债收益率减去美国和欧洲十年期债券的收益率的平均值来衡量),人民币在远期的贬值压力增加。A股和H股的经营收入大部分来自内地,未来盈利以人民币计价(H股按照一定汇率转换为港币)。在其他情况不变的情况下,当中国与欧美的长期国债收益率利差加大,AH股分子端的未来盈利受到人民币贬值压力而下降。估值本质就是对未来盈利的预期,由于港股中欧美外资占比较大,此时港股的估值较A股更容易受到压制。

债券通开通之后,利率抛补平价理论对AH溢价的解释力度明显加强。不过利率抛补平价理论假设的前提是不存在资本流动障碍,而中国尚未实现资本项目下的人民币可兑换,跨境的资本流动会受到外汇管制。因此可以看出在2017年以前,中国与美国和欧洲长期利率平均值的利差与恒生AH溢价指数关联度较低。不过2017年“债券通”开通以后,内地与中国香港的投资者可以进行跨境现货债券交易,使得跨境投资资金流动更加便利。在此之后,利率抛补平价理论对AH溢价的解释力度明显加强。

2、AH 溢价指数未来有望持续回落

AH 溢价具有均值回归的特性。实证显示 AH 溢价长期具有稳定的均衡值,在该值上下波动并具有均值回归的特性。截至 2021 年 9 月 25 日,AH 溢价指 数为 146.54,高于历史均值+一倍标准差的历史高位,未来有望向中值回归。相 比较而言,港股具备较高的配置性价比。

中国国债收益率大概率区间震荡。2017 年以后,AH 溢价指数主要受到中美 欧国债利差的影响。中国国债收益率方面,8 月公布的经济数据不及预期,在四 季度经济下行压力较大的背景下,如果政策宽松进行对冲,利率有重回下行的可 能。

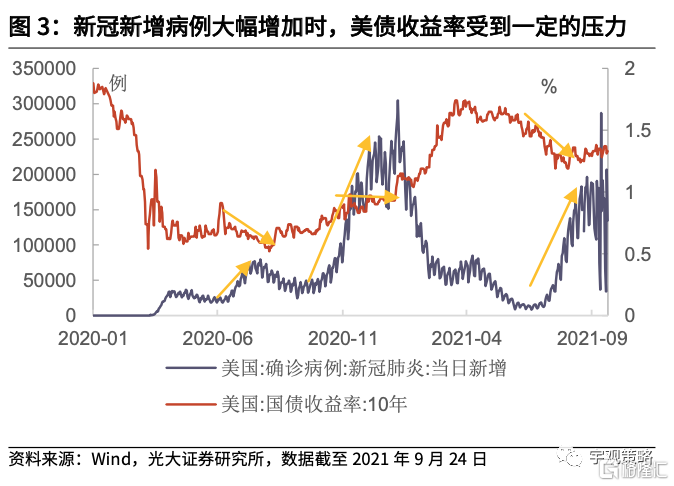

新冠疫情缓解有望助推美债收益率上行。历史上来看,新冠新增病例的快速 上行,虽然后期对股市的影响减弱,但仍会引起市场对经济复苏的担忧,从而对 美国国债收益率造成一定的压力。在新冠新增病例快速上行的时期,美债名义收 益率上行趋缓或有所回落,如 2021 年 6 月以来的美债收益率加速下行。美国新 增病例近期已出现见顶迹象,未来若从高位回落,有助于助推美债收益率上行。

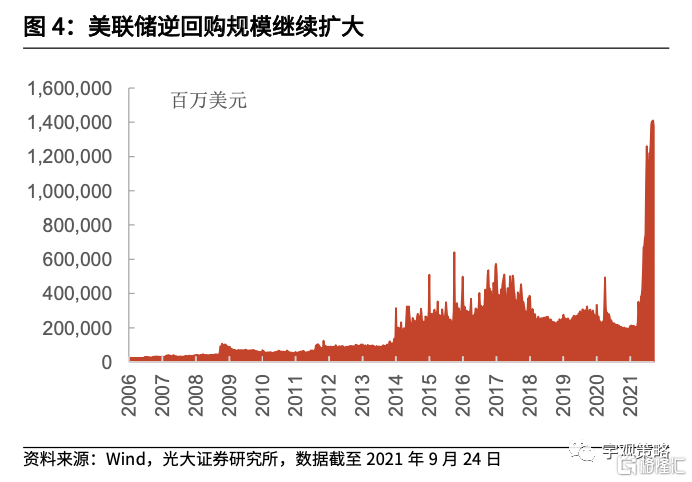

债务上限解决后有望支撑美债收益率。由于 TGA 账户现金持续投放,美元流动性泛滥。同时自今年以来,因为债务上限约束的原因,美国财政 TGA 账户 的现金连续投放,市场流动性过于充裕,美联储逆回购创出新高也显示出流动性较为泛滥。在美国经济利益面前,两党会就各自党派利益做出一定妥协,最终在财政余额消耗殆尽之前达成共识。因此,在美国债务上限问题得到解决后,美国 财政部将继续得以发债,增加国债供给,抬高短期利率,其影响或将传导至长端利率。

美国与欧央行货币政策边际收紧。美国时间9月22日,美国联邦公开市场委员会(FOMC)认为很快可以开始小规模Taper,并于明年年中左右结束Taper。鲍威尔表示,美国经济正逐步向“实质性进展”目标靠近,这也意味着,FOMC认可经济恢复进程,11月宣布Taper为大概率事件。欧洲方面,9月15日欧洲央行行长拉加德表示,空前的货币和财政援助以及疫苗接种率的提高已将欧洲经济推到一个复苏步伐比预期更快的节点上。预计欧元区将在今年年底前达到疫情前的产出水平。

中美利差有望缩窄,H 股有望获得超额收益。四季度,在美国货币环境趋紧、经济复苏动能保持强劲、债务上限问题即将得到解决的背景下,美债收益率大概率延续上行态势。在此情况下AH溢价有望持续收敛,H股未来相对于A股有望获得超额收益。

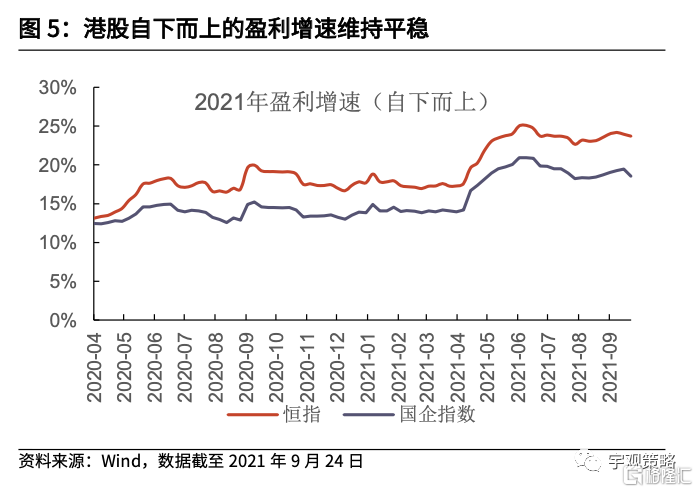

港股 2021 年自下而上的盈利增速维持平稳,随着香港地区选举活动暂告一 段落,悲观情绪有望得到修复。从港股自下而上的盈利增速可以看出,港股本身的盈利增速维持平稳,并未大幅下调。因此近期AH溢价与中美利差的偏离主要受到投资者风险偏好的影响,后者因为中秋期间香港选举活动引发的政策不确定性而大幅回落。后市来看,目前选举活动已经暂告一段落,投资者风险偏好有望逐步恢复,AH溢价将随之向下回归。

若中美关系持续缓和,AH 价差有望进一步收敛。9月10日中国国家主席习近平应约同美国总统拜登通话;9月22日美气候特使克里表示近期将再次访问中国;9月24日孟晚舟女士启程返回中国;9月24日美国商务部长雷蒙多表示将寻求改善美国与中国的商业关系。未来美方有动力减免对华关税,缓解通胀压力。港股市场海外投资者占比较高,中美关系缓和对风险偏好有着重要影响,AH价差有望进一步收敛。

3、哪些行业和公司值得关注?

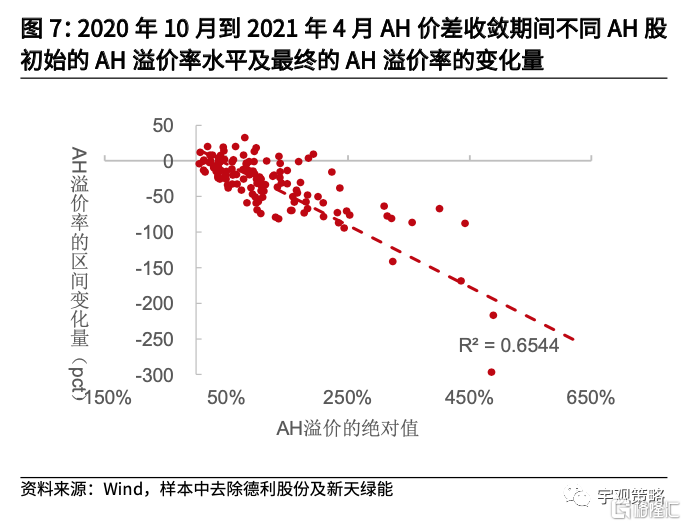

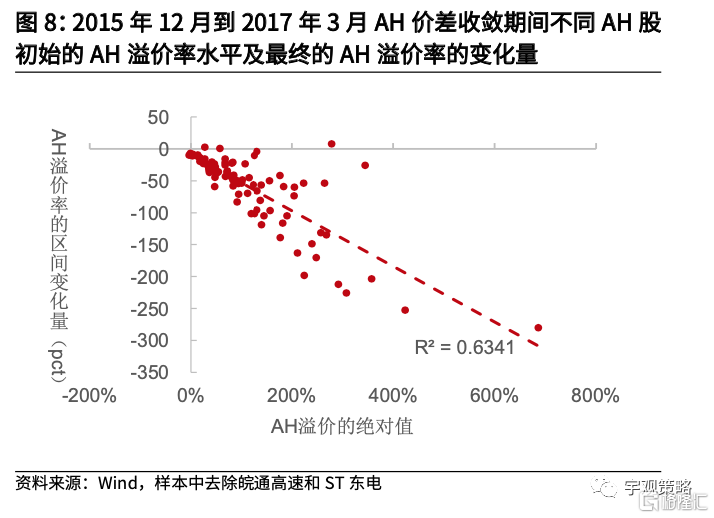

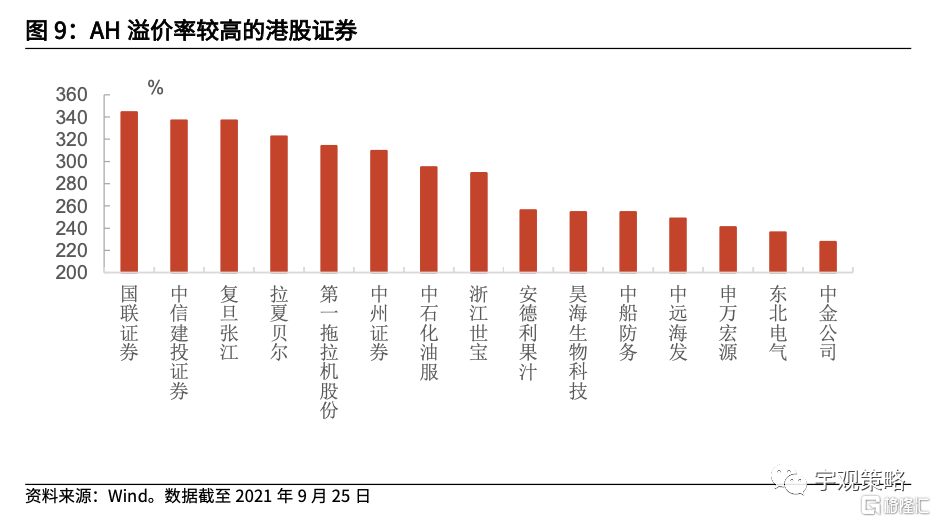

当总体 AH 价差收敛时,AH 溢价率高的证券的 AH 溢价收敛程度也越高。从历史上数据可以看出,在最近的两次 AH 价差明显收敛的区间内,初始 AH 溢 价率越高的证券,最终 AH 溢价率缩小得越多。当 AH 价差开始收敛时,AH 溢价 率变化量与最初的 AH 溢价率水平成显著的反比关系。因此当前仍然可以关注AH 溢价率高企的证券。包括国联证券、中信建投证券、复旦张江、拉夏贝尔、 第一拖拉机股份、中石化油服、昊海生物科技、中船防务、中远海发、申万宏源 等 AH 溢价率超过 200%的公司。

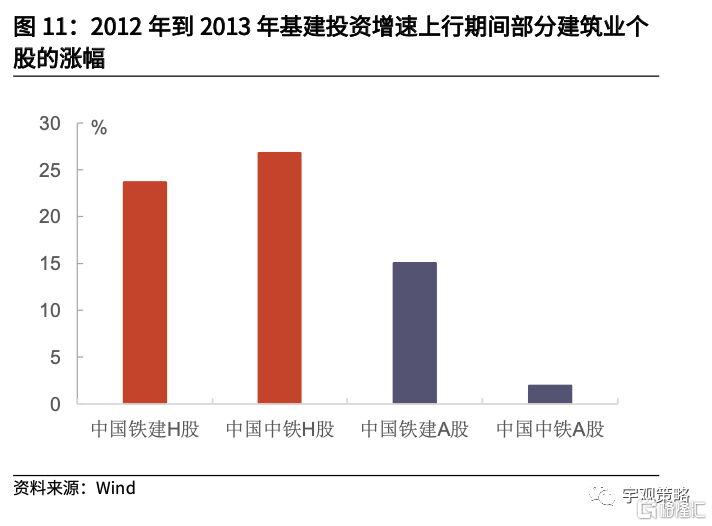

随着基建预期升温,建筑业 H 股相对 A 股有望取得超额收益。港股投资者 多为机构投资者,比较注重证券的盈利能力。当行业前景黯淡时,港股股价向下 调整得更充分;而 A 股因为散户较多,在行业低迷时容易高估股价,估值调整 不及港股彻底,此时 AH 溢价上行。未来随着基建预期升温,建筑行业的景气度 和盈利预期有望持续得到改善,因 H 股本身基数较低使得其估值提升空间更大。

4、港股有望逐渐企稳反弹,关注长期布局机会

恒大事件对市场影响有限。近期恒大事件的持续发酵也引发了 A 股和港股 的波动,但考虑到恒大事件引发系统性风险的概率较低,最终也将得到妥善解决, 其对于市场的影响相对有限。而且从资金行为来看,近期虽然房地产行业股价大 幅波动,但近期的资金也并未显著流出港股地产龙头公司。

港股已显现出筑底企稳的迹象,但预计年内上涨空间相对有限。我们注意到 随着政策密集出台的时期以及风险事件的冲击逐渐过去,港股有企稳迹象。但是 预计之后对互联网平台的反垄断政策将会更加深入和常态化,细分领域监管政策 的完善和监管漏洞的堵塞可能会加大后续市场的波动。另一方面本轮美联储开始 缩减购债规模后,仍会对港股产生一定的负面影响,市场上涨空间可能相对有限。

行业配置方面建议关注稀缺成长板块。建议关注:1)稀缺成长但被市场情 绪错杀的标的,如电子、医药及物业等。2)受益于国内基建预期升温,景气度 边际改善的机械和建筑行业。3)受益于出行产业链恢复的航空及餐饮。