总结

1、在香港人气极高,高标准化有助未来扩张,计划3年内餐厅数翻倍

2、目前已走出疫情影响,经营稳健,盈利水平相较同行属优秀

3、引入Matthews、南方基金等知名基石,但认购比例不高

4、市盈率显著低于内地餐饮企业,但处于香港餐饮企业平均值

招股信息

(1)简称及代码: 谭仔国际,2217.HK

(2)招股日期: 9.23-9.28

上市日期: 10.7

计息日: 8天

(3)发行价格: 3.33-4.17港元

(4)入场费: 4212.02港元,乙头需认购200万股(2000手),金额约842.4万港元,若以20倍杠杆,3.5%年化利率计算,乙头融资利息成本约为6140港元

(5)发行股数: 约3.35亿股,90%国际配售,10%公开发售,1手1000股

(6)超额配股权: 有,可按发售价发行最多约5亿股(占发售股份的15%),以补足国配的超额认购

(7)集资金额: 11.16-13.74亿港元

(8)市值: 44.62-55.88亿港元

(9)PE: 以2021年3月底年度净利润2.88亿港元计算,PE约为15.5-19.42

(10)保荐人: 国泰君安

(11)基石: 3名,Matthews、南方基金、睿思资本,共认购1.245亿港元股票,占发售股份的9%-11.2%,Matthews管理的资产规模约298亿美元,曾参与医脉通、医渡科技等10只新股的基石认购,仅1只首日下跌

(12)回拨机制

15倍以内,公开比例为10%,甲乙组分别有约1.7万手

15-50倍,公开比例提升至30%,甲乙组分别有约5万手

50-100倍,公开比例提升至40%,甲乙组分别有约6.7万手

100倍或以上,公开比例提升至50%,甲乙组分别有约8.4万手

在目前的市况下,预计5万人申购,启动30%回拨,一手中签率约50%。

投资亮点

在香港拥有极高人气的米线连锁店

谭仔国际是香港知名连锁餐厅营运商,旗下有【谭仔云南米线】和【谭仔三哥米线】两个品牌,在香港的人气不分伯仲。公司目前经营156间餐厅,其中香港有150间(谭仔76间,三哥74间),中国内地(谭仔)和新加坡(三哥)各3间。根据欧睿数据,以2020年的收益计算,谭仔国际是香港亚洲粉面专营店第一名,具有压倒性的64.4%市场份额。

高标准化的业务模式有助未来发展

自2018年初被日企东利多收购以来,谭仔的餐厅数由107间增加到最新的156间,增幅46%。公司在香港和新加坡营运两间中央厨房,保证了每间餐厅食物味道的统一。

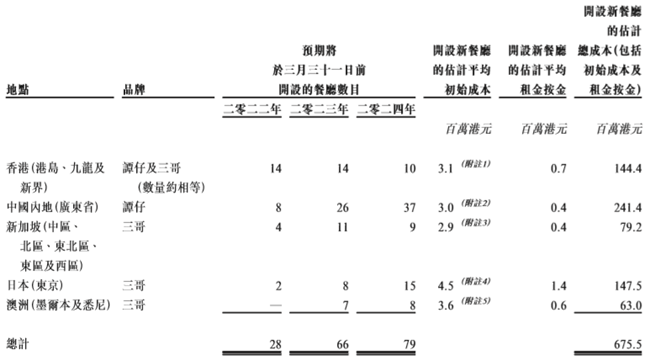

扩张方面,公司计划2024年3月底之前分别在香港、中国内地、新加坡、日本及澳洲开设约38间、71间、24间、25间及15间新餐厅,即到2024年门店总数有望达到320间,营收有望3年实现翻倍。

外卖发力,疫情期间经营稳健

从2021年财年的数据来看,谭仔和三哥贡献的收入基本相当,按订单类型来看,堂食和外卖几乎各占一半。根据招股书,2021年4-7月,公司的收益同比增加38.6%,单店日均收益增加15.6%,单店日均客户增加12.5%,已经恢复到疫情前的水平甚至更好。

赚钱能力相较同行优秀

2019-2021财年,谭仔国际的总营收分别为15.56/16.9/17.94亿港元,复合年增长率为7.4%。同期净利润分别为1.97/1.9/2.87亿港元,复合年增长率为20.7%。若扣除2021财年政府补贴和租金减免共计1.7亿港元,则2021财年实际净利润为1.17亿港元,虽同比减少38%,但相比海底捞、呷哺呷哺等80%以上的降幅,谭仔的盈利相对稳定。

此外谭仔的毛利率和经营利润率分别稳定在70%和20%以上,不管在香港本土还是内地的餐饮企业中都是非常靠前的。